Các doanh nghiệp mới thường phải chịu chi phí trước khi hoạt động kinh doanh. Bạn có thể cần phải nghiên cứu thị trường của mình, thuê một nhà tư vấn, đi đến các nhà cung cấp tiềm năng hoặc mở một cơ sở. Đây là chi phí khởi động.

Khi bạn phát sinh chi phí khởi động, bạn phải ghi lại chính xác các mục sổ cái tương ứng vào sổ kế toán của mình. Và, bạn phải báo cáo chúng một cách thích hợp cho các mục đích thuế. Báo cáo thuế và kế toán chi phí khởi động được xử lý khác nhau, vì vậy điều quan trọng là phải có hiểu biết cơ bản về cả hai.

Chi phí khởi động là chi phí bạn phải chịu trước khi doanh nghiệp của bạn bắt đầu hoạt động. Các chi phí có thể liên quan đến việc mở một cơ sở kinh doanh hoặc cơ sở mới, mua lại một cơ sở kinh doanh, giới thiệu một sản phẩm hoặc dịch vụ mới, tiến hành kinh doanh ở một khu vực mới hoặc bắt đầu một quy trình hoặc hoạt động mới trong một cơ sở hiện có. Chi phí khởi động thường liên quan đến các hoạt động một lần.

Chi phí khởi động kinh doanh nhỏ đôi khi có thể trùng lắp với tài sản cố định và chi phí hàng tồn kho. Sử dụng kế toán để giúp bạn sắp xếp sổ sách của mình một cách hợp lý.

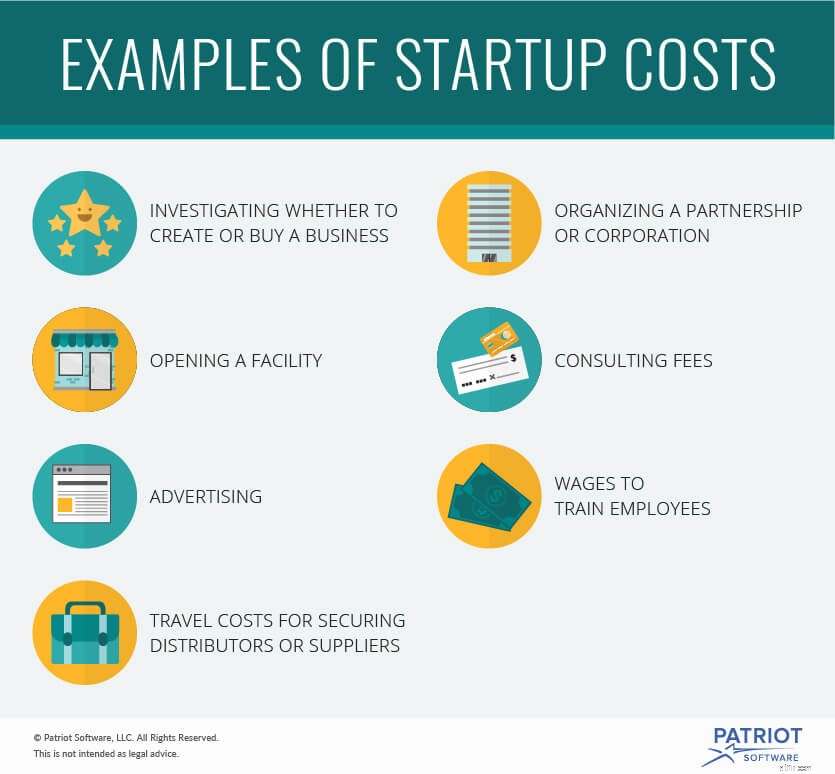

Ví dụ về chi phí khởi động cho một doanh nghiệp mới bao gồm:

Chi phí khởi động không bao gồm:

Việc hạch toán chi phí khởi động khá đơn giản. Tất cả các chi phí khởi động được xử lý theo cùng một cách đối với kế toán. Bạn có thể sẽ gộp tất cả các chi phí khởi động lại với nhau vào cùng một danh mục. Bạn sẽ không chia chi phí thành các danh mục nhỏ hơn.

Ghi lại chi phí khởi động kinh doanh khi bạn phải chịu. Đây là điển hình cho kế toán dồn tích.

Giả sử bạn bắt đầu một công việc kinh doanh mới. Bạn phải chịu 50.000 đô la chi phí khởi động. Ghi nợ tài khoản chi phí khởi động của bạn để tăng tổng số. Ghi có vào tài khoản tài sản mà bạn lấy tiền ra khỏi đó.

| Date | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

| XX / XX / XXXX | Chi phí Khởi nghiệp | Thanh toán cho chi phí khởi động | 50.000 | |

| Tiền mặt | 50.000 |

Điều quan trọng là phải ghi rõ chi phí khởi động của bạn. Bạn cần hồ sơ chính xác vì thuế cho chi phí khởi động phức tạp hơn so với việc hạch toán chúng.

Việc xử lý thuế đối với chi phí khởi động phức tạp hơn so với việc ghi lại các khoản chi phí trong sổ sách kế toán của bạn. Bạn không thể đặt tất cả chi phí khởi động của mình vào một danh mục. Bạn phải chia chúng thành các danh mục nhỏ hơn, cụ thể. Mỗi danh mục được đối xử khác nhau vì mục đích thuế.

Các danh mục cho chi phí khởi động của bạn có thể bao gồm chi phí tổ chức, chi phí hợp vốn, chi phí vô hình Mục 197, chi phí tài sản cá nhân khấu hao hữu hình và chi phí khởi động Mục 195.

Chỉ các chi phí khởi động kinh doanh cụ thể mới có thể đi vào từng loại. Yêu cầu kế toán của bạn phân chia chi phí khởi động của bạn thành loại thuế chính xác.

Bạn có thể khấu trừ chi phí khởi động vào năm tính thuế mà doanh nghiệp của bạn bắt đầu hoạt động. Tùy thuộc vào danh mục, có thể có một cuộc bầu cử để khấu hao chi phí khởi động. Khấu hao đề cập đến việc phân phối khoản khấu trừ theo thời gian thay vì khấu trừ toàn bộ chi phí khởi động cùng một lúc. Phân bổ chi phí khởi động xảy ra trong khoảng thời gian 180 tháng.

Nói chuyện với kế toán của bạn về việc khấu trừ chi phí và khấu hao. Họ có thể giúp xác định xem bạn có thể khấu trừ hoặc phân bổ chi phí hay không. Kế toán của bạn có thể giúp bạn xác định số tiền bạn có thể khấu trừ ngay bây giờ và theo thời gian. Và, kế toán có thể tạo ra chiến lược thuế tốt nhất cho doanh nghiệp của bạn.

Bạn cần một sổ kế toán dễ sử dụng để ghi lại chi phí của mình. Hãy dùng thử phần mềm kế toán trực tuyến của Patriot dành cho doanh nghiệp nhỏ. Nó được thiết kế cho những người không phải là kế toán. Nhận bản dùng thử miễn phí của bạn ngay hôm nay.