Nếu bạn muốn duy trì hoạt động kinh doanh của mình, bạn cần phải bỏ ra một số tiền mặt để mua hàng hóa và dịch vụ. Và đôi khi, bạn có thể sử dụng tín dụng để thực hiện các giao dịch mua này, dẫn đến các khoản nợ phải trả tích lũy.

Thuật ngữ kế toán như “nợ phải trả tích lũy” nghe có vẻ phức tạp, nhưng đừng lo lắng. Nó thực sự khá đơn giản. Đọc tiếp để tìm hiểu những kiến thức cơ bản về các khoản nợ phải trả để giữ cho dòng tiền doanh nghiệp nhỏ của bạn đi đúng hướng.

Nợ phải trả hoặc chi phí phải trả xảy ra khi bạn phải chịu một khoản chi phí mà bạn chưa được lập hóa đơn (hay còn gọi là một khoản nợ). Ví dụ:bạn nhận một món hàng ngay bây giờ và thanh toán cho nó sau (ví dụ:khi bạn nhận được hóa đơn). Mặc dù bạn không thanh toán ngay lập tức, nhưng bạn có nghĩa vụ thanh toán chi phí đã tích lũy trong tương lai.

Nói chung, bạn tích lũy một khoản nợ phải trả trong một kỳ và thanh toán chi phí trong kỳ tiếp theo. Điều đó có nghĩa là bạn nhập khoản nợ phải trả vào sổ sách của mình vào cuối kỳ kế toán. Và trong kỳ tiếp theo, bạn đảo ngược bút toán công nợ phải trả dồn tích khi bạn trả nợ. Điều này cho thấy chi phí được trả thay vì một khoản nợ.

Bạn cũng có thể có một khoản chi phí tích lũy nếu bạn phát sinh một khoản nợ trong một kỳ nhưng không nhận được hóa đơn cho đến kỳ sau.

Hãy nhớ rằng bạn chỉ xử lý các khoản nợ phải trả nếu bạn sử dụng kế toán dồn tích. Theo phương pháp cộng dồn, bạn ghi nhận các khoản chi phí khi bạn phải chịu, không phải khi bạn quy đổi tiền mặt. Mặt khác, bạn chỉ ghi nhận các giao dịch khi tiền mặt thay đổi theo phương pháp kế toán cơ sở tiền mặt.

Kế toán dồn tích được xây dựng trên nguyên tắc phù hợp và đúng thời gian. Khi bạn phát sinh một khoản chi phí, bạn nợ một khoản nợ, vì vậy mục nhập là một khoản nợ phải trả. Khi bạn thanh toán số tiền đến hạn, bạn đảo ngược mục nhập ban đầu. Sau đó, mục nhập được hiển thị như một khoản chi phí đã thanh toán.

Phương pháp cộng dồn cung cấp cho bạn bức tranh chính xác về tình hình tài chính của doanh nghiệp bạn. Tuy nhiên, có thể khó để nhìn thấy số tiền mặt bạn có trong tay. Vì vậy, khi bạn tích lũy các khoản nợ, hãy nhớ rằng đó là số tiền bạn sẽ cần phải trả vào một ngày sau đó.

Bạn có thể thu được chi phí tích lũy theo một số cách. Dưới đây là một số ví dụ phổ biến về nợ phải trả dồn tích:

Việc ghi lại các khoản nợ phải trả cho phép bạn dự đoán trước các khoản chi phí. Bạn nhận ra chi phí sớm hơn bạn được lập hóa đơn. Bằng cách đó, bạn có thể xác định chính xác số tiền mình nợ.

Sẵn sàng ghi nhận các khoản nợ phải trả trong sổ sách của bạn? Nếu vậy, bạn cần tạo một bút toán chi phí phải trả.

Sử dụng các khoản ghi nợ và ghi có trong mục nhập nhật ký chi phí phải trả của bạn. Điều này có nghĩa là bạn phải thực hiện hai mục nhập đối diện nhưng bằng nhau cho mỗi giao dịch. Vậy, làm cách nào để bạn sử dụng các khoản ghi nợ và ghi có cho các bút toán dồn tích của mình?

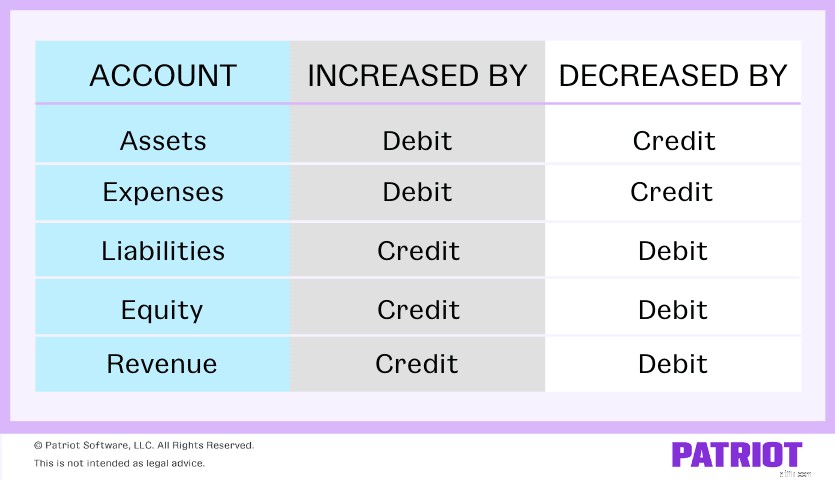

Các khoản nợ phải trả kết hợp với các tài khoản chi phí và nợ phải trả. Một khoản ghi nợ làm tăng các tài khoản chi phí và một khoản ghi có làm giảm các tài khoản chi phí. Ngược lại, một khoản ghi có làm tăng các tài khoản nợ phải trả và một khoản ghi nợ làm giảm các tài khoản nợ phải trả.

Hãy nhớ rằng, các khoản nợ phải trả dồn tích là các bút toán hoàn nhập. Chúng là các bút toán tạm thời được sử dụng để điều chỉnh sổ sách của bạn giữa các kỳ kế toán. Vì vậy, bạn ghi sổ nhật ký ban đầu cho các chi phí phải trả. Sau đó, bạn lật hồ sơ gốc với một mục nhập khác khi bạn thanh toán số tiền đến hạn.

Có hai bước để tạo một mục nhật ký nợ phải trả tích lũy…

Bạn phải chịu một khoản chi phí vào cuối kỳ kế toán. Bạn nợ một khoản nợ nhưng vẫn chưa được lập hóa đơn. Bạn cần ghi một khoản nợ phải trả tích lũy trong sách của mình.

Thông thường, bút toán chi phí phải trả là một khoản ghi nợ vào tài khoản Chi phí. Việc ghi nợ làm tăng chi phí của bạn.

Bạn cũng áp dụng một khoản tín dụng cho tài khoản Nợ phải trả. Tín dụng làm tăng nợ phải trả của bạn.

| Date | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

| X / XX / XXXX | Chi phí | X | ||

| Trách nhiệm tích lũy | X |

Điều gì xảy ra khi bạn thực hiện những mục này? Chi phí của bạn tăng trên báo cáo thu nhập. Và, nợ phải trả của bạn tăng trên bảng cân đối kế toán.

Vào đầu kỳ kế toán tiếp theo, bạn thanh toán chi phí. Đảo ngược mục nhập gốc trong sách của bạn.

Ghi nợ tài khoản Nợ phải trả để giảm các khoản nợ của bạn. Khi bạn trả một khoản nợ, bạn có ít nợ phải trả hơn.

Ghi có một tài khoản tài sản. Trong ví dụ này, ghi có vào tài khoản Tiền mặt vì bạn đã thanh toán chi phí bằng tiền mặt. Tín dụng làm giảm lượng tiền mặt bạn có.

| Date | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

| X / XX / XXXX | Trách nhiệm tích lũy | X | ||

| Tiền mặt | X |

Khi bạn đảo ngược mục nhập ban đầu để chứng tỏ rằng bạn đã thanh toán chi phí, bạn cũng phải xóa nó khỏi bảng cân đối kế toán. Điều này làm giảm nợ phải trả của bạn. Và bởi vì bạn đã thanh toán nó, báo cáo thu nhập của bạn sẽ cho thấy một khoản giảm tiền mặt.

Nếu bạn không điều chỉnh các mục nhập sau khi thanh toán chi phí, bạn sẽ có một số vấn đề trong sách của mình. Dưới đây là một số điều có thể xảy ra:

Điểm mấu chốt: Các báo cáo tài chính của bạn sẽ cho thấy rằng bạn có nhiều tiền hơn số tiền hiện có. Đảm bảo rằng bạn luôn cập nhật các mục nhập của mình mỗi khi bạn thanh toán một khoản nợ.

Bạn có thể nghĩ rằng các khoản nợ phải trả dồn tích nghe rất giống các khoản phải trả. Nếu bạn đúng, bạn đã đúng. Chi phí phải trả và các khoản phải trả tương tự nhau, nhưng không hoàn toàn giống nhau.

Cả chi phí phải trả và các khoản phải trả đều là nợ ngắn hạn, có nghĩa là chúng là các khoản nợ ngắn hạn được thanh toán trong vòng một năm. Tuy nhiên, sự khác biệt giữa hai điều này xoay quanh việc lập hóa đơn:

Bài viết này đã được cập nhật từ ngày xuất bản ban đầu của nó là 20 tháng 6 năm 2017.