Nếu giống như nhiều chủ doanh nghiệp khác, bạn biết rằng bạn phải xử lý một số công việc nhất định, chẳng hạn như mua các mặt hàng, trả nợ hoặc tự bỏ tiền vào công việc kinh doanh của mình, để bắt đầu và vận hành công việc kinh doanh của mình. Và khi công ty của bạn xử lý bất kỳ loại giao dịch nào, cho dù đó là nợ, mua hàng, v.v., bạn phải ghi lại trong sổ sách của mình. Đây là lúc kế toán tài sản và nợ phải trả phát huy tác dụng. Để hiểu rõ về sự khác biệt giữa tài sản và nợ phải trả, hãy tiếp tục đọc.

Sự khác biệt giữa tài sản và nợ phải trả là gì? Để hiểu cả hai khác nhau như thế nào, bạn phải biết nghĩa vụ tài sản và nghĩa vụ:

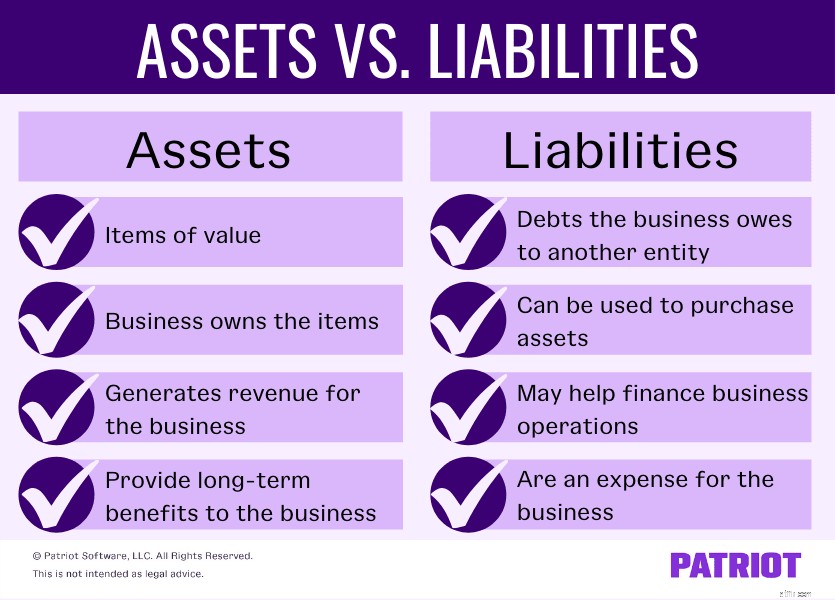

Cả tài sản và nợ phải trả đều nằm trên bảng cân đối kế toán, là một trong ba báo cáo tài chính chính của doanh nghiệp.

Nợ phải trả có thể ngắn hạn hoặc dài hạn. Thông thường, nợ ngắn hạn được gọi là nợ ngắn hạn. Và, các khoản nợ dài hạn được gọi là nợ không thanh toán.

Ví dụ về nợ ngắn hạn bao gồm:

Dưới đây là một số ví dụ về các khoản nợ ngắn hạn:

Bạn phải thanh toán các khoản nợ ngắn hạn trong vòng một năm kể từ khi phát sinh khoản nợ. Nợ dài hạn bao gồm các khoản nợ bạn phải trả trong khoảng thời gian dài hơn một năm.

Giống như các khoản nợ phải trả, doanh nghiệp có thể có tài sản lưu động và tài sản cố định (hay còn gọi là tài sản dài hạn). Tài sản lưu động là tài sản ngắn hạn, trong khi tài sản dài hạn là tài sản dài hạn.

Ví dụ về tài sản lưu động bao gồm:

Tài sản lưu động có thể được chuyển đổi thành tiền mặt nhanh chóng, thường là dưới một năm. Một thuật ngữ phổ biến khác cho tài sản lưu động là các khoản đầu tư ngắn hạn.

Ví dụ về nội dung không hiện tại bao gồm:

Tài sản dài hạn còn được gọi là tài sản cố định. Chúng cung cấp giá trị lâu dài, liên tục cho doanh nghiệp. Nhưng, doanh nghiệp không thể chuyển đổi tài sản cố định thành tiền mặt trong vòng một năm. Tài sản dài hạn thường giảm giá trị theo thời gian (ví dụ:ô tô của công ty).

Tài sản cũng có thể là hữu hình hoặc vô hình. Tài sản hữu hình là những vật dụng vật chất mà doanh nghiệp sở hữu. Các loại tài sản này dễ dàng chuyển đổi thành tiền mặt. Tài sản vật chất bao gồm các hạng mục như hàng tồn kho, thiết bị và trái phiếu.

Tài sản vô hình là các khoản mục phi vật chất không dễ chuyển đổi thành tiền mặt. Ví dụ về tài sản vô hình bao gồm biểu trưng, nhãn hiệu, bằng sáng chế và giấy phép kinh doanh.

Tài sản, nợ phải trả và hơn thế nữa đi vào thiết lập sổ sách của bạn.

Tài sản, nợ phải trả và hơn thế nữa đi vào thiết lập sổ sách của bạn. Tìm hiểu tất cả về cách thiết lập sách của bạn đúng cách. Tải xuống báo cáo chính thức MIỄN PHÍ của chúng tôi, Cách thiết lập sổ sách kế toán của bạn lần đầu tiên , để biết các bước, mẹo và danh sách kiểm tra hữu ích.

Nhận hướng dẫn miễn phí của tôi!Có một số chồng chéo giữa tài sản và nợ phải trả vì bạn có thể sử dụng một khoản nợ để mua một tài sản. Để hiểu đầy đủ về sự khác biệt, hãy xem một số ví dụ về tài sản và nợ phải trả.

Doanh nghiệp của bạn phát triển và bạn cân nhắc những ưu và nhược điểm của việc cho thuê so với mua bất động sản thương mại. Sau khi xem xét sổ sách của mình, bạn quyết định mua tài sản.

Tài sản bạn mua là tài sản dài hạn mà bạn có thể tăng giá trị qua nhiều năm bạn sở hữu nó. Chi phí của tài sản được dàn trải theo thời gian thay vì một năm.

Mặt khác, thế chấp tài sản là một khoản nợ phải trả trong sổ sách của bạn. Khoản vay thế chấp là một khoản nợ dài hạn mà bạn phải trả cho người cho vay.

Giả sử bạn quyết định thuê một chiếc ô tô để nhân viên của mình sử dụng vào công việc chính thức. Xe có phải là tài sản không? Không. Chiếc xe không phải là tài sản của bạn vì nó không phải là một giao dịch mua.

Thay vào đó, một chiếc xe thuê là một trách nhiệm đối với doanh nghiệp mặc dù doanh nghiệp có quyền sở hữu tạm thời đối với chiếc xe đó. Các khoản thanh toán cho hợp đồng thuê làm tăng chi phí cho doanh nghiệp nhưng không cung cấp một khoản mục có giá trị cho việc ghi sổ kế toán của doanh nghiệp.

Giả sử bạn quyết định mua xe thuê khi hết thời hạn thuê. Bạn cần vay mua ô tô để tài trợ cho việc mua xe.

Khi bạn mua chiếc xe, nó sẽ trở thành một tài sản mà bạn ghi lại trên bảng cân đối kế toán của mình. Và, khoản vay mua ô tô cũng là một khoản nợ mới mà bạn ghi nhận.

Tại sao khoản vay mua ô tô lại là một khoản nợ mới? Khi hết thời hạn thuê, nghĩa vụ đã hoàn tất vì bạn đã thanh toán toàn bộ hợp đồng thuê. Việc ký một khoản vay mua ô tô tạo ra một khoản nợ mới cho doanh nghiệp.

Giả sử bạn chọn sử dụng tiền từ doanh nghiệp của mình để mua chiếc xe đã thuê khi kết thúc thời hạn thuê. Bằng cách sử dụng quỹ kinh doanh của mình, bạn không phải vay tiền mua ô tô.

Xe trở thành tài sản tại thời điểm mua. Vì không có khoản vay nên bạn không phải chịu trách nhiệm. Thay vào đó, việc mua hàng là một khoản chi phí.

Bây giờ bạn đã biết sự khác biệt giữa tài sản và nợ phải trả, đã đến lúc hiểu vai trò của vốn chủ sở hữu trong phương trình kế toán. Vốn chủ sở hữu là:

Vốn chủ sở hữu là một phần quan trọng trong mối quan hệ của doanh nghiệp giữa tài sản và nợ phải trả.

Trên bảng cân đối kế toán, tài sản bằng tổng nợ phải trả cộng với tổng vốn chủ sở hữu. Nếu chúng không cân bằng, bạn cần tìm và khắc phục sự chênh lệch. Có một số cách để xem xét phương trình:

Vốn chủ sở hữu =Tài sản - Nợ phải trả

Tài sản =Nợ phải trả + Vốn chủ sở hữu

Nợ phải trả =Tài sản - Vốn chủ sở hữu

Phương trình kế toán cho chủ sở hữu doanh nghiệp và các cố vấn tài chính của họ nếu doanh nghiệp sử dụng quỹ hoặc tài chính của mình thông qua nợ. Chỉ những công ty sử dụng phương pháp ghi sổ kế toán kép mới nên sử dụng phương trình kế toán.

Công bằng có tác dụng như nhau trên cả hai vế của phương trình. Nếu một doanh nghiệp chỉ có hai phần trong phương trình (ví dụ:vốn chủ sở hữu và tài sản), thì doanh nghiệp đó có thể tính toán số tiền thứ ba một cách dễ dàng.