Doanh nghiệp

Denila Lobo

Ngày 11 tháng 4 năm 2026

2 phút đọc

Bạn đã giao dự án. Khách hàng đã sử dụng nó. Ba tháng sau, họ nộp đơn khiếu nại về thẻ tín dụng với lý do "không nhận được dịch vụ". Bộ xử lý thanh toán đứng về phía họ ngay lập tức. Bạn đã mất ₹4,17 lakh. Tài khoản Stripe của bạn đã được gắn cờ để xem xét. Và khách hàng đã giữ mọi thứ.

Đây không phải là một câu chuyện hiếm gặp. Điều này xảy ra với những người làm nghề tự do người Ấn Độ, những người sáng lập SaaS và các doanh nghiệp xuất khẩu mỗi ngày — và hầu hết họ đều không thấy điều đó sắp xảy ra.

Khoản bồi hoàn không phải là khoản hoàn lại. Đây là hành động đảo ngược thanh toán bắt buộc do ngân hàng của chủ thẻ thực hiện trực tiếp với mạng lưới thẻ — Visa, Mastercard hoặc Amex — hoàn toàn bỏ qua bạn.

Đây là cách nó hoạt động trong thực tế. Người mua liên hệ với ngân hàng của họ và khiếu nại có vấn đề với giao dịch. Ngân hàng ngay lập tức hủy bỏ khoản phí và cấp tín dụng tạm thời cho người mua. Sau đó, bộ xử lý thanh toán sẽ ghi nợ toàn bộ số tiền vào tài khoản của bạn, cộng với phí xử lý tranh chấp. Sau đó, bạn có một khoảng thời gian ngắn — thường là từ bảy đến hai mươi ngày — để gửi bằng chứng chứng minh giao dịch là hợp pháp.

Vị trí mặc định trên tất cả các mạng thẻ lớn là bảo vệ người mua. Bạn được coi là sai cho đến khi bạn chứng minh được điều ngược lại. Đối với các thương nhân Ấn Độ giao dịch với chủ thẻ Hoa Kỳ hoặc EU, gánh nặng chứng minh đó đặc biệt khó đáp ứng.

Khoảng cách địa lý là vấn đề đầu tiên. Việc giải quyết tranh chấp xảy ra thuộc thẩm quyền của quốc gia chủ thẻ. Luật bảo vệ người tiêu dùng của Hoa Kỳ và EU nằm trong số những luật mạnh nhất trên thế giới và các mạng lưới thẻ đã xây dựng khuôn khổ giải quyết tranh chấp của họ để phù hợp. Các thương gia Ấn Độ không có chỗ đứng hợp pháp trong các khuôn khổ đó.

Việc đưa ra bằng chứng là vấn đề thứ hai. Mạng thẻ yêu cầu tài liệu ở các định dạng cụ thể trong thời hạn chặt chẽ. Nếu hợp đồng của bạn ở dạng PDF thì xác nhận gửi hàng của bạn sẽ nằm trong chuỗi email trên hai nền tảng và thông tin đăng xuất của bạn là tin nhắn WhatsApp — bằng chứng đó có thể không đáp ứng tiêu chuẩn gửi.

Vấn đề thứ ba là về cơ cấu. Bạn là một thương gia nhỏ ở khu vực tài phán nước ngoài. Chủ thẻ là người tiêu dùng nội địa của ngân hàng mình. Về mặt thống kê, các ngân hàng ưu ái khách hàng của chính họ.

Điểm chuẩn của nhà cung cấp từ các nhà cung cấp quản lý bồi hoàn cho thấy người bán giành được ít hơn 20% giao dịch bị tranh chấp, một con số thay đổi theo bộ xử lý và ngành dọc nhưng được trích dẫn nhất quán trong toàn ngành. Đối với những người buôn bán xuyên biên giới, con số đó còn thấp hơn.

Việc đảo ngược thanh toán chỉ là lần truy cập đầu tiên. Mỗi khoản bồi hoàn cũng tính phí xử lý tranh chấp. Stripe liệt kê phí tranh chấp là 15 USD ở hầu hết các khu vực. PayPal tính phí từ $20 đến $30, tùy thuộc vào loại tài khoản. Một số nhà xử lý tính phí lên tới 100 USD đối với những người bán có mức độ rủi ro cao. Những số liệu này mang tính biểu thị — số tiền chính xác thay đổi tùy theo quốc gia, đơn vị xử lý và điều khoản tài khoản, đồng thời có thể thay đổi. Khoản phí đó sẽ không được hoàn lại, ngay cả khi bạn thắng kiện.

Chi phí thứ hai là tỷ lệ bồi hoàn của bạn. Visa và Mastercard tính toán điều này bằng cách lấy các giao dịch tranh chấp chia cho tổng số giao dịch hàng tháng. Vượt qua ngưỡng 1% — chương trình giám sát tranh chấp của Visa tham chiếu các ngưỡng quanh mức này, trong khi Mastercard vận hành các phạm vi tương tự — và bộ xử lý sẽ đưa bạn vào chương trình giám sát. Vi phạm nhiều lần có nguy cơ bị chấm dứt tài khoản, mặc dù việc thực thi chính xác sẽ khác nhau tùy theo chương trình, khu vực và công ty thâu tóm. Việc tạo tài khoản người bán mới sau khi chấm dứt hợp đồng là điều khó khăn và tốn kém.

Chi phí thứ ba là thời gian. Xây dựng một phản bác bồi hoàn mất nhiều giờ làm việc về tài liệu. Đối với một vụ tranh chấp trị giá ₹50.000, nhiều người bán tính toán rằng nỗ lực bác bỏ không xứng đáng với xác suất phục hồi.

Các tiêu chuẩn quản lý gian lận, bao gồm các ước tính từ Kount (hiện là một phần của Equifax), cho thấy rằng cứ 1 ₹ thiệt hại do gian lận trực tiếp có thể có giá từ ₹2,5 đến ₹3,6 khi tính chi phí hoạt động, phí và thời gian — mặc dù tỷ lệ chính xác thay đổi tùy theo quy mô kinh doanh và ngành dọc. Tỷ lệ đó càng tệ hơn khi doanh nghiệp của bạn càng nhỏ. Khoản lỗ bồi hoàn sẽ tăng lên nhanh chóng khi bạn đã phải chịu các khoản phí ẩn, ăn vào khoản thanh toán quốc tế của bạn trong mỗi giao dịch.

Phòng ngừa rẻ hơn đáng kể so với giải quyết tranh chấp. Các bước này áp dụng cho mọi doanh nghiệp Ấn Độ chấp nhận thanh toán thẻ quốc tế.

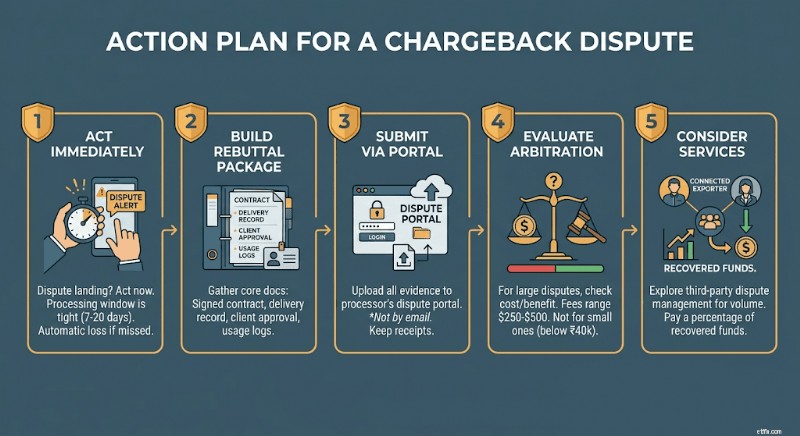

Nếu tranh chấp xảy ra với tài khoản của bạn, hãy hành động ngay lập tức. Hầu hết các bộ xử lý đều cho bạn từ bảy đến hai mươi ngày để phản hồi. Thiếu cửa sổ nghĩa là tự động mất.

Xây dựng gói phản bác của bạn xung quanh bốn tài liệu:hợp đồng hoặc thỏa thuận đã ký, hồ sơ xác nhận giao hàng, văn bản chấp thuận hoặc phê duyệt của khách hàng và mọi nhật ký sử dụng hoặc truy cập mà bạn lưu giữ. Nếu danh mục tranh chấp là "giao dịch trái phép", hãy thêm hồ sơ xác minh danh tính từ quá trình tham gia.

Gửi qua cổng tranh chấp của bên xử lý chứ không phải qua email. Giữ biên lai xác nhận về mọi thứ bạn gửi và dấu thời gian chính xác.

Nếu bên xử lý của bạn đề nghị leo thang trọng tài, hãy đánh giá số tiền bị đe dọa trước khi theo đuổi nó. Phí trọng tài thường dao động từ $250 đến $500 mỗi trường hợp. Đối với các tranh chấp dưới ₹40.000, điều kiện kinh tế hiếm khi có lợi cho bạn.

Một lựa chọn thực tế:các dịch vụ quản lý tranh chấp như Chargebacks911 hoặc Midigator thay mặt bạn xử lý quy trình bác bỏ đối với phần trăm số tiền được thu hồi. Đối với các doanh nghiệp Ấn Độ có khối lượng thẻ quốc tế định kỳ, chi phí có thể đáng giá.

Chuyển khoản ngân hàng và thanh toán tài khoản đa tiền tệ không phải tuân theo quy tắc bồi hoàn của mạng thẻ. Sau khi chuyển khoản SWIFT hoặc ngân hàng địa phương được thực hiện, người mua sẽ không có cơ chế tranh chấp thông qua mạng lưới ngân hàng. Giao dịch là cuối cùng. Việc sử dụng đúng phương thức thanh toán là một phần của bức tranh — việc hiểu rõ khuôn khổ tuân thủ thanh toán xuyên biên giới đầy đủ dành cho các nhà xuất khẩu Ấn Độ cũng quan trọng không kém.

Đối với các nhà xuất khẩu Ấn Độ thanh toán cho khách hàng B2B quốc tế — đại lý, công ty phần mềm, nhà sản xuất và nhà tư vấn — việc đề xuất chuyển khoản ngân hàng làm phương thức thanh toán mặc định cho hóa đơn trên 1.000 USD sẽ loại bỏ hoàn toàn rủi ro bồi hoàn.

Tài khoản đa tiền tệ có mệnh giá bằng USD, GBP hoặc EUR cũng cho phép bạn nhận các khoản thanh toán nước ngoài giống như một doanh nghiệp địa phương ở các thị trường đó mà không cần chuyển qua ngân hàng đại lý. Điều đó có nghĩa là phí trung gian ít hơn, thanh toán nhanh hơn và không cần tiếp xúc với mạng lưới thẻ tín dụng.

Cuộc trò chuyện với khách hàng rất đơn giản:định vị chuyển khoản ngân hàng là phương thức thanh toán B2B tiêu chuẩn của bạn. Hầu hết các doanh nghiệp quốc tế thích nó. Việc đối chiếu sẽ nhanh hơn, tạo ra một quy trình kiểm tra rõ ràng và tránh phí xử lý thẻ từ phía họ.

Tuyên bố từ chối trách nhiệm: Thông tin được cung cấp trong blog này chỉ nhằm mục đích cung cấp thông tin chung và không phải là tư vấn tài chính hoặc pháp lý. Winvesta không tuyên bố hay bảo đảm về tính chính xác hoặc phù hợp của nội dung và khuyên bạn nên tham khảo ý kiến chuyên gia trước khi đưa ra bất kỳ quyết định tài chính nào.

Không có đánh dấu FX. Không có thuế GTGT. Tiền trong 1 ngày.

Bạn đã giao dự án. Khách hàng đã sử dụng nó. Ba tháng sau, họ nộp đơn khiếu nại về thẻ tín dụng với lý do "không nhận được dịch vụ". Bộ xử lý thanh toán đứng về phía họ ngay lập tức. Bạn đã mất ₹4,17 lakh. Tài khoản Stripe của bạn đã được gắn cờ để xem xét. Và khách hàng đã giữ mọi thứ.

Đây không phải là một câu chuyện hiếm gặp. Điều này xảy ra với những người làm nghề tự do người Ấn Độ, những người sáng lập SaaS và các doanh nghiệp xuất khẩu mỗi ngày — và hầu hết họ đều không thấy điều đó sắp xảy ra.

Khoản bồi hoàn không phải là khoản hoàn lại. Đây là hành động đảo ngược thanh toán bắt buộc do ngân hàng của chủ thẻ thực hiện trực tiếp với mạng lưới thẻ — Visa, Mastercard hoặc Amex — hoàn toàn bỏ qua bạn.

Đây là cách nó hoạt động trong thực tế. Người mua liên hệ với ngân hàng của họ và khiếu nại có vấn đề với giao dịch. Ngân hàng ngay lập tức hủy bỏ khoản phí và cấp tín dụng tạm thời cho người mua. Sau đó, bộ xử lý thanh toán sẽ ghi nợ toàn bộ số tiền vào tài khoản của bạn, cộng với phí xử lý tranh chấp. Sau đó, bạn có một khoảng thời gian ngắn — thường là từ bảy đến hai mươi ngày — để gửi bằng chứng chứng minh giao dịch là hợp pháp.

Vị trí mặc định trên tất cả các mạng thẻ lớn là bảo vệ người mua. Bạn được coi là sai cho đến khi bạn chứng minh được điều ngược lại. Đối với các thương nhân Ấn Độ giao dịch với chủ thẻ Hoa Kỳ hoặc EU, gánh nặng chứng minh đó đặc biệt khó đáp ứng.

Khoảng cách địa lý là vấn đề đầu tiên. Việc giải quyết tranh chấp xảy ra thuộc thẩm quyền của quốc gia chủ thẻ. Luật bảo vệ người tiêu dùng của Hoa Kỳ và EU nằm trong số những luật mạnh nhất trên thế giới và các mạng lưới thẻ đã xây dựng khuôn khổ giải quyết tranh chấp của họ để phù hợp. Các thương gia Ấn Độ không có chỗ đứng hợp pháp trong các khuôn khổ đó.

Việc đưa ra bằng chứng là vấn đề thứ hai. Mạng thẻ yêu cầu tài liệu ở các định dạng cụ thể trong thời hạn chặt chẽ. Nếu hợp đồng của bạn ở dạng PDF thì xác nhận gửi hàng của bạn sẽ nằm trong chuỗi email trên hai nền tảng và thông tin đăng xuất của bạn là tin nhắn WhatsApp — bằng chứng đó có thể không đáp ứng tiêu chuẩn gửi.

Vấn đề thứ ba là về cơ cấu. Bạn là một thương gia nhỏ ở khu vực tài phán nước ngoài. Chủ thẻ là người tiêu dùng nội địa của ngân hàng mình. Về mặt thống kê, các ngân hàng ưu ái khách hàng của chính họ.

Điểm chuẩn của nhà cung cấp từ các nhà cung cấp quản lý bồi hoàn cho thấy người bán giành được ít hơn 20% giao dịch bị tranh chấp, một con số thay đổi theo bộ xử lý và ngành dọc nhưng được trích dẫn nhất quán trong toàn ngành. Đối với những người buôn bán xuyên biên giới, con số đó còn thấp hơn.

Việc đảo ngược thanh toán chỉ là lần truy cập đầu tiên. Mỗi khoản bồi hoàn cũng tính phí xử lý tranh chấp. Stripe liệt kê phí tranh chấp là 15 USD ở hầu hết các khu vực. PayPal tính phí từ $20 đến $30, tùy thuộc vào loại tài khoản. Một số nhà xử lý tính phí lên tới 100 USD đối với những người bán có mức độ rủi ro cao. Những số liệu này mang tính biểu thị — số tiền chính xác thay đổi tùy theo quốc gia, đơn vị xử lý và điều khoản tài khoản, đồng thời có thể thay đổi. Khoản phí đó sẽ không được hoàn lại, ngay cả khi bạn thắng kiện.

Chi phí thứ hai là tỷ lệ bồi hoàn của bạn. Visa và Mastercard tính toán điều này bằng cách lấy các giao dịch tranh chấp chia cho tổng số giao dịch hàng tháng. Vượt qua ngưỡng 1% — chương trình giám sát tranh chấp của Visa tham chiếu các ngưỡng quanh mức này, trong khi Mastercard vận hành các phạm vi tương tự — và bộ xử lý sẽ đưa bạn vào chương trình giám sát. Vi phạm nhiều lần có nguy cơ bị chấm dứt tài khoản, mặc dù việc thực thi chính xác sẽ khác nhau tùy theo chương trình, khu vực và công ty thâu tóm. Việc tạo tài khoản người bán mới sau khi chấm dứt hợp đồng là điều khó khăn và tốn kém.

Chi phí thứ ba là thời gian. Xây dựng một phản bác bồi hoàn mất nhiều giờ làm việc về tài liệu. Đối với một vụ tranh chấp trị giá ₹50.000, nhiều người bán tính toán rằng nỗ lực bác bỏ không xứng đáng với xác suất phục hồi.

Các tiêu chuẩn quản lý gian lận, bao gồm các ước tính từ Kount (hiện là một phần của Equifax), cho thấy rằng cứ 1 ₹ thiệt hại do gian lận trực tiếp có thể có giá từ ₹2,5 đến ₹3,6 khi tính chi phí hoạt động, phí và thời gian — mặc dù tỷ lệ chính xác thay đổi tùy theo quy mô kinh doanh và ngành dọc. Tỷ lệ đó càng tệ hơn khi doanh nghiệp của bạn càng nhỏ. Khoản lỗ bồi hoàn sẽ tăng lên nhanh chóng khi bạn đã phải chịu các khoản phí ẩn, ăn vào khoản thanh toán quốc tế của bạn trong mỗi giao dịch.

Phòng ngừa rẻ hơn đáng kể so với giải quyết tranh chấp. Các bước này áp dụng cho mọi doanh nghiệp Ấn Độ chấp nhận thanh toán thẻ quốc tế.

Nếu tranh chấp xảy ra với tài khoản của bạn, hãy hành động ngay lập tức. Hầu hết các bộ xử lý đều cho bạn từ bảy đến hai mươi ngày để phản hồi. Thiếu cửa sổ nghĩa là tự động mất.

Xây dựng gói phản bác của bạn xung quanh bốn tài liệu:hợp đồng hoặc thỏa thuận đã ký, hồ sơ xác nhận giao hàng, văn bản chấp thuận hoặc phê duyệt của khách hàng và mọi nhật ký sử dụng hoặc truy cập mà bạn lưu giữ. Nếu danh mục tranh chấp là "giao dịch trái phép", hãy thêm hồ sơ xác minh danh tính từ quá trình tham gia.

Gửi qua cổng tranh chấp của bên xử lý chứ không phải qua email. Giữ biên lai xác nhận về mọi thứ bạn gửi và dấu thời gian chính xác.

Nếu bên xử lý của bạn đề nghị leo thang trọng tài, hãy đánh giá số tiền bị đe dọa trước khi theo đuổi nó. Phí trọng tài thường dao động từ $250 đến $500 mỗi trường hợp. Đối với các tranh chấp dưới ₹40.000, điều kiện kinh tế hiếm khi có lợi cho bạn.

Một lựa chọn thực tế:các dịch vụ quản lý tranh chấp như Chargebacks911 hoặc Midigator thay mặt bạn xử lý quy trình bác bỏ đối với phần trăm số tiền được thu hồi. Đối với các doanh nghiệp Ấn Độ có khối lượng thẻ quốc tế định kỳ, chi phí có thể đáng giá.

Chuyển khoản ngân hàng và thanh toán tài khoản đa tiền tệ không phải tuân theo quy tắc bồi hoàn của mạng thẻ. Sau khi chuyển khoản SWIFT hoặc ngân hàng địa phương được thực hiện, người mua sẽ không có cơ chế tranh chấp thông qua mạng lưới ngân hàng. Giao dịch là cuối cùng. Việc sử dụng đúng phương thức thanh toán là một phần của bức tranh — việc hiểu rõ khuôn khổ tuân thủ thanh toán xuyên biên giới đầy đủ dành cho các nhà xuất khẩu Ấn Độ cũng quan trọng không kém.

Đối với các nhà xuất khẩu Ấn Độ thanh toán cho khách hàng B2B quốc tế — đại lý, công ty phần mềm, nhà sản xuất và nhà tư vấn — việc đề xuất chuyển khoản ngân hàng làm phương thức thanh toán mặc định cho hóa đơn trên 1.000 USD sẽ loại bỏ hoàn toàn rủi ro bồi hoàn.

Tài khoản đa tiền tệ có mệnh giá bằng USD, GBP hoặc EUR cũng cho phép bạn nhận các khoản thanh toán nước ngoài giống như một doanh nghiệp địa phương ở các thị trường đó mà không cần chuyển qua ngân hàng đại lý. Điều đó có nghĩa là phí trung gian ít hơn, thanh toán nhanh hơn và không cần tiếp xúc với mạng lưới thẻ tín dụng.

Cuộc trò chuyện với khách hàng rất đơn giản:định vị chuyển khoản ngân hàng là phương thức thanh toán B2B tiêu chuẩn của bạn. Hầu hết các doanh nghiệp quốc tế thích nó. Việc đối chiếu sẽ nhanh hơn, tạo ra một quy trình kiểm tra rõ ràng và tránh phí xử lý thẻ từ phía họ.

Tuyên bố từ chối trách nhiệm: Thông tin được cung cấp trong blog này chỉ nhằm mục đích cung cấp thông tin chung và không phải là tư vấn tài chính hoặc pháp lý. Winvesta không tuyên bố hay bảo đảm về tính chính xác hoặc phù hợp của nội dung và khuyên bạn nên tham khảo ý kiến chuyên gia trước khi đưa ra bất kỳ quyết định tài chính nào.

Không có đánh dấu FX. Không có thuế GTGT. Tiền trong 1 ngày.

Bạn nên đo lường hiệu suất đầu tư của mình như thế nào?

Đây là cách các tính từ có thể giúp bạn thoát khỏi tình trạng mua hàng hấp tấp

Singapore Airlines (SGX:C6L) &SATS (SGX:S58) - Bây giờ là tất cả về MOMENTUM!

Chia sẻ ưu tiên có thể đổi trả là gì?

Các ông chồng cần bình tĩnh về trạng thái Breadwinner