Nếu bạn đang đầu tư, tiết kiệm tiền để nghỉ hưu và trả nợ, bạn có thể cảm thấy hài lòng về tương lai tài chính của mình. Điều đó nói lên rằng, ngay cả những nhà đầu tư giàu kinh nghiệm nhất cũng có thể gặp khó khăn trong việc loại bỏ cảm giác rằng họ đang kiếm được lợi nhuận trong quá trình thực hiện. Và khi sự bất ổn xảy ra dưới hình thức thị trường suy giảm, mất việc làm hoặc các chi phí bất ngờ, sự lo lắng và lo lắng sẽ không bao giờ bị bỏ lại phía sau. Đó là lúc cần có kế hoạch tài chính.

Kế hoạch tài chính có thể giúp bạn điều chỉnh các mục tiêu của mình phù hợp với khả năng chấp nhận rủi ro và lượng thời gian bạn có cho đến khi đạt được các mục tiêu lớn như nghỉ hưu, đồng thời mang lại cho bạn khả năng thích ứng để quản lý bất kỳ điều gì xảy ra trong cuộc sống. Hãy coi nó giống như một lộ trình:Nó có thể cho bạn biết nơi cần đi, cùng với những con đường thay thế nên đi khi bạn đi đường vòng hoặc quyết định đi theo con đường ngắm cảnh.

Để hiểu rõ hơn về giá trị của việc lập kế hoạch tài chính, Văn phòng Đầu tư Toàn cầu của Morgan Stanley Wealth Management đã thăm dò ý kiến của hơn 1.000 người trả lời để hiểu xu hướng lập kế hoạch tài chính trong cộng đồng nhà đầu tư ngày nay trong Khảo sát Sức mạnh Lập kế hoạch Tài chính năm 2025 của chúng tôi.1

Ba phần tư (76%) số người được hỏi cho biết họ ước mình có kế hoạch tài chính sớm hơn và 66% cho biết họ cảm thấy thiếu tự tin vào khả năng đạt được các mục tiêu dài hạn của mình.

Lập kế hoạch tài chính càng sớm càng tốt có thể giúp bạn cảm thấy sẵn sàng, bất kể điều gì xảy ra. Đây là cách để bắt đầu.

Một kế hoạch tài chính không chỉ là một chiến lược đầu tư. Đó là lộ trình được cá nhân hóa có thể giúp bạn đưa ra quyết định về sự cân bằng tài chính và quản lý tiền bạc của mình trong suốt cuộc đời. Bạn sẽ xem xét tài sản của mình, chẳng hạn như danh mục đầu tư và các khoản nợ của bạn, chẳng hạn như nợ, đồng thời xem xét các mục tiêu cá nhân của bạn. Những thông tin chi tiết đó có thể giúp bạn lập kế hoạch từng bước để vạch ra tiến trình nhằm giúp bạn đạt được mục tiêu của mình.

Ví dụ:kế hoạch của bạn có thể giúp bạn xác định cách bạn sẽ tiết kiệm để mua nhà theo cách có tính đến môi trường thị trường và lãi suất. Hoặc nó có thể giải thích cho việc chuyển hướng nghề nghiệp hoặc ngày nghỉ hưu sớm hơn có thể thay đổi mục tiêu tiết kiệm của bạn. Bạn cũng có thể lập mô hình các tình huống giả định để chuẩn bị cho những điều khiến bạn mất ngủ, chẳng hạn như lạm phát hoặc mất đi một thành viên trong gia đình. Việc lập mô hình các tình huống khác nhau có thể giúp bạn sáng suốt và tự tin hơn về những quyết định mình đưa ra.

Giống như bất kỳ lộ trình nào, kế hoạch tài chính có thể giúp bạn tránh được cảm giác căng thẳng. Theo nghiên cứu của chúng tôi, những người có kế hoạch tài chính ít lo lắng về việc liệu họ có đang đi đúng hướng để đạt được mục tiêu tài chính hay không (36% số người tham gia khảo sát) so với những người không có kế hoạch tài chính (47%). Đồng thời, những người trả lời có kế hoạch tài chính có nhiều khả năng nói rằng họ hài lòng với các mối quan hệ cá nhân, danh mục đầu tư, định hướng cuộc sống và sức khỏe tài chính của mình cao hơn khoảng 10%.

Một lý do khiến sự hài lòng ngày càng tăng này là kế hoạch tài chính giúp loại bỏ một số lo lắng khi đầu tư bằng cách giúp bạn đưa ra quyết định và cân bằng các đánh đổi.

Ví dụ, hãy nghĩ lại những ngày đầu của đại dịch COVID. Chỉ trong một tháng, thị trường được đại diện bởi S&P đã lao dốc khoảng 34%. Đối với các nhà đầu tư không có sẵn kế hoạch, sự hoảng loạn và bán ở mức giá thấp trên thị trường sẽ là rất lớn. Tuy nhiên, các nhà đầu tư đã có sẵn kế hoạch tài chính – chẳng hạn như một nhà đầu tư không cần đến quỹ hưu trí trong nhiều thập kỷ – có thể yên tâm, chờ thị trường phục hồi và đi đúng hướng với các mục tiêu dài hạn của mình. Trên thực tế, một nghiên cứu của Ủy ban Đầu tư Toàn cầu Morgan Stanley với gần 120.000 khách hàng sử dụng Hệ thống lập kế hoạch dựa trên mục tiêu của Morgan Stanley trong thời kỳ thị trường sụp đổ do dịch bệnh COVID năm 2020 đã phát hiện ra rằng hơn 3/4 số người ban đầu được coi là “đi đúng hướng” trong kế hoạch của họ vẫn như vậy, ngay cả khi thị trường đang ở mức đáy.1

Một quan niệm sai lầm phổ biến là kế hoạch tài chính chỉ dành cho những người có khối tài sản đáng kể. Tuy nhiên, kế hoạch tài chính không phải là về những gì bạn có. Đó là về những gì bạn muốn đạt được. Thay vì bắt đầu với mức độ giàu có cụ thể, chìa khóa thành công chính là thời gian. Việc lập kế hoạch tài chính sớm hơn có thể giúp bạn có thêm thời gian để phát triển tài sản, đồng thời có thêm tính linh hoạt khi mục tiêu thay đổi.

Một quan niệm sai lầm phổ biến là kế hoạch tài chính chỉ dành cho những người có khối tài sản đáng kể. Tuy nhiên, kế hoạch tài chính không phải là về những gì bạn có. Đó là về những gì bạn muốn đạt được.

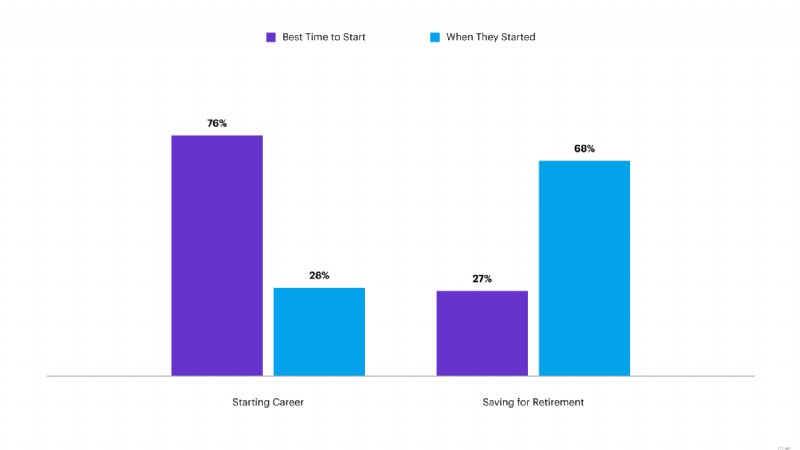

Bắt đầu sớm hơn thay vì bắt đầu với nhiều hơn là một trong những điều hối tiếc lớn nhất đối với hầu hết các nhà đầu tư:76% số người được hỏi nói rằng họ ước mình lập một kế hoạch tài chính ngay khi bắt đầu sự nghiệp. Tuy nhiên, chỉ 28% nhà đầu tư cho biết họ bắt đầu lập kế hoạch khi mới bắt đầu làm việc, trong khi 68% chỉ bắt đầu nghĩ đến kế hoạch tài chính khi bắt đầu tiết kiệm cho nghỉ hưu.

Mặc dù không bao giờ là quá muộn nhưng bạn nên bắt đầu sớm hơn, ngay cả khi bạn không nghĩ rằng mình có đủ tài sản để đảm bảo cho một kế hoạch.

Nguồn:Văn phòng đầu tư toàn cầu của Morgan Stanley Wealth Management, Sức mạnh của việc lập kế hoạch tài chính:Lộ trình đạt được mục tiêu bằng khảo sát về độ tin cậy

Hãy nhớ rằng kế hoạch tài chính không phải là thứ bạn tạo ra một lần và không bao giờ chạm tới nữa. Nó có nghĩa là phát triển khi cuộc sống thay đổi. Cho dù bạn đang mua nhà, tiết kiệm để trả tiền học đại học hay chuẩn bị nghỉ hưu, kế hoạch tài chính của bạn đều phải điều chỉnh để phản ánh các mục tiêu mới và hoàn cảnh hiện tại của bạn.

Theo dõi tiến trình so với kế hoạch của bạn cũng có thể giúp bạn xác định thời điểm cập nhật chiến lược, sửa đổi mục tiêu tiết kiệm hoặc điều chỉnh dòng thời gian của mình. Trong khi hơn một nửa số người được hỏi theo dõi giá trị tài khoản của họ (83%), những thay đổi trong số dư tài khoản của họ (71%) và tổng giá trị ròng (62%), chỉ có 38% theo dõi tiến trình hướng tới mục tiêu của họ. Kế hoạch tài chính có thể giúp bạn đặt mục tiêu và theo dõi tiến độ để bạn có thể thực hiện thay đổi phù hợp vào đúng thời điểm nếu cần.

Việc tạo và quản lý một kế hoạch tài chính không phải là khó khăn hay quá sức. Trải nghiệm lập kế hoạch của E*TRADE (yêu cầu đăng nhập) đặt các công cụ và tài nguyên chính trong tầm tay bạn để giúp bạn kiểm soát tương lai tài chính của mình.

Đối với những nhà đầu tư đang tìm kiếm sự trợ giúp thực tế hơn, Cố vấn tài chính của Morgan Stanley có thể giúp bạn phát triển một kế hoạch cá nhân hóa dựa trên nhu cầu và danh mục đầu tư hiện tại của bạn, sau đó tạo ra một tiêu chuẩn giúp đánh giá thành công dựa trên mục tiêu của bạn.

Điểm mấu chốt:Kế hoạch tài chính là một công cụ thiết thực mà bạn có thể sử dụng để đưa ra các quyết định ngắn hạn trong khi vẫn tập trung vào các mục tiêu dài hạn của mình, bất kể hoàn cảnh và nhu cầu của bạn như thế nào.

Bài viết này dựa trên “Kế hoạch tài chính là gì và tại sao tôi cần một kế hoạch?”, do Văn phòng Đầu tư Toàn cầu Morgan Stanley Wealth Management xuất bản vào ngày 27/6/25.

Chú thích của bài viết

1 Khảo sát về Kế hoạch Tài chính của Morgan Stanley do Ipsos Public Relations thực hiện bằng cách sử dụng Bảng Kiến thức, một nhóm đại diện quy mô lớn duy nhất cho người trưởng thành ở Hoa Kỳ, trong đó các thành viên được tuyển dụng bằng phương pháp lấy mẫu dựa trên xác suất, dựa trên địa chỉ. Để duy trì sự đại diện đầy đủ của tất cả người lớn, các hộ gia đình không có quyền truy cập Internet sẽ được cung cấp các thiết bị hỗ trợ Internet và nhà cung cấp dịch vụ Internet (ISP). Từ ngày 27 tháng 9 đến ngày 11 tháng 10 năm 2024, Ipsos đã phỏng vấn một mẫu ngẫu nhiên gồm 1.013 người trả lời trên khắp Hoa Kỳ. Để đủ điều kiện tham gia nghiên cứu này, những người trả lời phải có 250.000 USD trở lên tài sản có thể đầu tư vào hộ gia đình và ở độ tuổi từ 25 đến 75. Kết quả được tính theo độ tuổi theo tài sản có thể đầu tư vào hộ gia đình, sử dụng điểm chuẩn từ Khảo sát người tiêu dùng năm 2022 của Cục Dự trữ Liên bang. Tài chính.

CRC# 4703176 10/2025

Hiểu giới hạn thị trường với hướng dẫn chi tiết của chúng tôi. Khám phá sự khác biệt giữa các công ty nhỏ, vừa và lớn và vốn hóa thị trường ảnh hưởng đến rủi ro như thế nào.