Trong nhiều thập kỷ, đầu tư thu nhập cố định ở Ấn Độ tuân theo một mô hình đơn giản:an toàn là trên hết, lợi nhuận sau. Tiền gửi cố định, trái phiếu truyền thống và các sản phẩm nợ bảo thủ là những lựa chọn mặc định cho các nhà đầu tư muốn ổn định. Nhưng khi của cải tăng lên và lạm phát tăng lên, cách tiếp cận này không còn hiệu quả nữa. Lợi nhuận thấp dần làm xói mòn sức mua, trong khi các sản phẩm có lợi suất cao hơn gây ra những rủi ro mà hầu hết các nhà đầu tư không hiểu đầy đủ.

Đây là lúc Đầu tư Nợ Chứng khoán hóa (SDI) đang thay đổi cục diện đầu tư có thu nhập cố định.

SDI tạo ra một phương thức có cấu trúc để tạo ra thu nhập có thể dự đoán được trong khi vẫn duy trì khả năng bảo vệ vốn. Nó kết hợp bảo mật được hỗ trợ bằng tài sản, đa dạng hóa và giám sát theo quy định vào một cấu trúc đầu tư duy nhất. Đối với các nhà đầu tư xây dựng sự giàu có lâu dài, SDI không còn chỉ là một lựa chọn thay thế cho thu nhập cố định nữa — nó đang trở thành lớp ổn định cốt lõi trong danh mục đầu tư hiện đại.

Đầu tư nợ chứng khoán hóa là các công cụ thu nhập cố định có cấu trúc được tạo ra bằng cách gộp nhiều khoản vay hoặc trái phiếu - chẳng hạn như các khoản vay kinh doanh, cho vay tiêu dùng hoặc tài trợ bằng tài sản - và chuyển chúng thành chứng khoán có thể đầu tư. Dòng tiền được tạo ra từ việc trả nợ của người vay được chuyển cho nhà đầu tư dưới dạng thu nhập thường xuyên.

Thay vì cho một người vay hoặc một tổ chức duy nhất cho vay, các nhà đầu tư sẽ tiếp cận được nhiều loại tài sản cơ bản đa dạng. Sự đa dạng hóa này làm giảm rủi ro tập trung và tạo ra nguồn thu nhập ổn định hơn.

Nói một cách đơn giản, SDI cho phép các nhà đầu tư kiếm được lợi nhuận có thể dự đoán được từ hoạt động kinh tế thực tế — doanh nghiệp trả nợ, cung cấp tín dụng cho người tiêu dùng và tài sản tạo ra dòng tiền — thay vì chỉ dựa vào lời hứa của nhà phát hành.

SDI hoạt động theo khung pháp lý SEBI và RBI, đảm bảo các quy tắc xác định về cơ cấu, công bố thông tin, quản trị và bảo vệ nhà đầu tư.

Các khoản đầu tư nợ được chứng khoán hóa được xây dựng trên cơ cấu chứng khoán hóa được quy định nhằm bảo vệ vốn của nhà đầu tư và đảm bảo dòng tiền sạch, có thể dự đoán được.

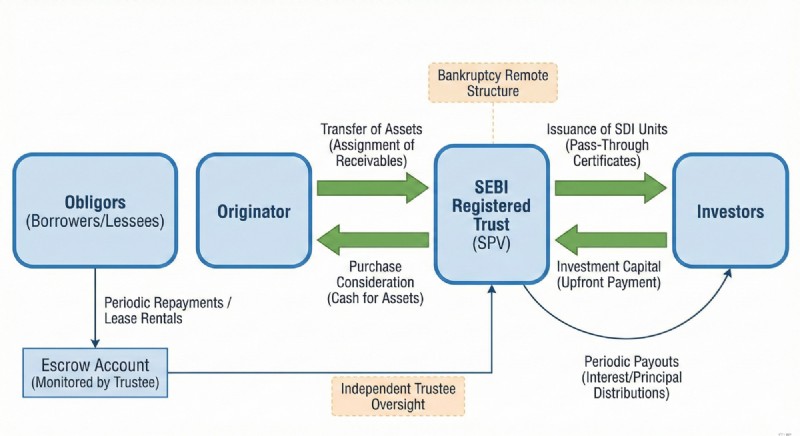

Cốt lõi của cấu trúc là Người khởi tạo, người tạo điều kiện thuận lợi cho cơ hội đầu tư bằng cách tạo ra khuôn khổ chứng khoán hóa bằng cách sử dụng một nhóm các công cụ nợ cơ bản. Điều này thường liên quan đến việc chứng khoán hóa một nhóm trái phiếu hoặc tài sản cho vay do các tổ chức cho vay có uy tín như NBFC phát hành.

Người khởi tạo chuyển nhượng các khoản phải thu trong tương lai từ các trái phiếu hoặc khoản vay cơ bản này - bao gồm cả khoản thanh toán gốc và lãi - cho một quỹ tín thác có mục đích đặc biệt (Quỹ tín thác). Quỹ tín thác này được thành lập và quản lý bởi một người được ủy thác độc lập đã đăng ký SEBI, đảm bảo sự giám sát theo quy định và tính độc lập về cơ cấu.

Quỹ Tín thác sử dụng số tiền nhận được từ nhà đầu tư để mua các khoản phải thu này. Đổi lại, các nhà đầu tư nhận được khoản thanh toán lãi hàng tháng hoặc hàng quý cùng với các khoản trả gốc so le, bắt nguồn trực tiếp từ khoản vay cơ bản hoặc dòng tiền trái phiếu.

Một đặc điểm quan trọng của cấu trúc này là sự xa xôi về phá sản. Điều này có nghĩa là ngay cả khi Người khởi tạo hoặc bất kỳ tổ chức trung gian nào gặp khó khăn về tài chính thì các khoản phải thu và dòng tiền từ tài sản cơ bản vẫn được bảo vệ và tiếp tục chảy đến các nhà đầu tư thông qua Quỹ tín thác.

Từ góc độ thuế, lợi nhuận được Quỹ Tín thác phân phối trên cơ sở trước thuế (phải chịu thuế khấu trừ nếu có) và thuế thường chỉ áp dụng cho thành phần thu nhập lãi kiếm được từ chứng khoán cơ sở.

Nói một cách đơn giản, SDI tạo ra một cấu trúc được quy định, có rào chắn trong đó:

Cấu trúc này là điều làm cho SDI về cơ bản khác biệt so với các sản phẩm nợ truyền thống - nó được hỗ trợ bằng tài sản, được rào chắn, được quản lý và bảo vệ về mặt cấu trúc chứ không chỉ dựa trên lợi nhuận.

Hầu hết các nhà đầu tư có thu nhập cố định phải đối mặt với sự đánh đổi giữa an toàn và lợi nhuận. Tiền gửi cố định mang lại sự an toàn nhưng thu nhập thấp. Trái phiếu mang lại lợi suất cao hơn nhưng lại gây ra rủi ro tín dụng. Các quỹ nợ biến động theo diễn biến của thị trường. Sản phẩm có lợi suất cao thường ẩn chứa rủi ro cơ cấu.

Các nhà đầu tư muốn có thu nhập ổn định, bảo vệ vốn, dòng tiền có thể dự đoán được và danh mục đầu tư ổn định. SDI lấp đầy khoảng trống này bằng cách kết hợp bảo vệ có cấu trúc với việc tạo thu nhập.

Đầu tư SDI thông minh không phải là theo đuổi lợi nhuận. Đó là về sự hiểu biết về cấu trúc và bảo vệ rủi ro.

Các trụ cột đánh giá chính bao gồm:

Cấu trúc SDI được xếp hạng tín dụng dựa trên chất lượng tài sản, sức mạnh của người vay và hiệu suất của nhóm. Chỉ các cấu trúc cấp đầu tư mới có khả năng bảo vệ mạnh mẽ khi giảm giá.

Bảo hiểm bao gồm tài sản thế chấp quá mức, tài sản thế chấp bằng tiền mặt và bộ đệm lãi suất vượt mức. Điều này đảm bảo rằng vốn của nhà đầu tư vẫn được bảo vệ ngay cả khi một số người đi vay không trả được nợ.

Cấu trúc SDI mạnh mẽ đã được kiểm tra sức chịu đựng để chống lại sự chậm trễ thanh toán và vỡ nợ một phần mà không ảnh hưởng đến lợi nhuận của nhà đầu tư.

Nhiệm kỳ tác động đến khả năng dự đoán và rủi ro. Cấu trúc trung hạn cân bằng giữa ổn định thu nhập với quản lý sự không chắc chắn.

Sự đa dạng hóa giữa các khu vực địa lý, người vay và các lĩnh vực giúp giảm rủi ro hệ thống và rủi ro tập trung.

Chất lượng, quản trị và sự ổn định tài chính của tổ chức cho vay ảnh hưởng trực tiếp đến hiệu suất và độ tin cậy lâu dài.

SDI lý tưởng cho các nhà đầu tư đang tìm kiếm thu nhập ổn định, độ biến động thấp hơn vốn chủ sở hữu, dòng tiền có thể dự đoán được và bảo toàn vốn dài hạn. Nó phù hợp với các danh mục đầu tư tập trung vào thu nhập, chiến lược giàu có thận trọng, cơ cấu lập kế hoạch nghỉ hưu và NRI đang tìm kiếm cơ hội tiếp cận thu nhập cố định có cấu trúc ở Ấn Độ.

SDI hoạt động tốt nhất dưới dạng lớp thu nhập cố định trong danh mục đầu tư đa dạng — không phải dưới dạng sản phẩm mang lại lợi nhuận đầu cơ.

Sức mạnh thực sự của SDI nằm ở cách nó được sử dụng. Nó không nên thay thế tài sản tăng trưởng. Nó sẽ cân bằng chúng.

SDI bổ sung cho vốn chủ sở hữu, chiến lược PMS, quỹ tương hỗ, đầu tư thụ động, trái phiếu và tài sản toàn cầu bằng cách mang lại sự ổn định, thu nhập và khả năng phục hồi.

Tích hợp SDI hiệu quả bao gồm quy mô phân bổ có cấu trúc, đa dạng hóa trên nhiều giao dịch SDI, phân chia thời hạn sử dụng để quản lý thanh khoản, lập kế hoạch thu nhập và giám sát danh mục đầu tư liên tục. Điều này biến SDI thành một công cụ thu nhập dài hạn thay vì một trò chơi mang lại lợi nhuận ngắn hạn.

Nợ chứng khoán hóa không mang lại lợi nhuận cao.

Nó không phải là theo đuổi lợi nhuận.

Đây không phải là suy đoán.

Đó là về sự ổn định thu nhập, bảo vệ vốn và khả năng phục hồi tài chính.

Nhà đầu tư thông minh không hỏi:

SDI nào mang lại lợi nhuận cao nhất?

Họ hỏi:

SDI bảo vệ và ổn định tài sản của tôi như thế nào?

Câu hỏi đó thay đổi mọi thứ.

Đầu tư nợ được chứng khoán hóa là một công cụ có thu nhập cố định được tạo ra bằng cách gộp nhiều khoản vay hoặc trái phiếu và chuyển đổi chúng thành chứng khoán có thể đầu tư. Các nhà đầu tư kiếm được thu nhập thường xuyên từ việc trả nợ, với sự bảo vệ có cấu trúc, hỗ trợ tài sản và dòng tiền có thể dự đoán được.

SDI hoạt động bằng cách chuyển khoản vay hoặc khoản phải thu từ trái phiếu vào một cơ cấu ủy thác được quản lý, trong đó vốn của nhà đầu tư được sử dụng để mua các khoản phải thu và số tiền hoàn trả được phân phối dưới dạng thu nhập.

An toàn phụ thuộc vào cấu trúc, khả năng bảo mật, chất lượng tín dụng, đa dạng hóa và tuân thủ quy định. SDI có cấu trúc tốt sử dụng nhiều lớp bảo vệ.

SDI phù hợp với các nhà đầu tư đang tìm kiếm thu nhập ổn định, bảo vệ vốn và khả năng tiếp cận thu nhập cố định ít biến động.

SDI và trái phiếu phục vụ các mục đích khác nhau. SDI cung cấp sự hỗ trợ tài sản và bảo vệ có cấu trúc, trong khi trái phiếu chủ yếu dựa vào chất lượng tín dụng của tổ chức phát hành.

Có, cấu trúc SDI hoạt động theo khuôn khổ pháp lý do SEBI và RBI quản lý.

Đây là khoản đầu tư có thu nhập cố định được tạo ra bằng cách gộp nhiều khoản vay hoặc trái phiếu và chuyển chúng thành chứng khoán tạo ra thu nhập thường xuyên.

Tiền lãi đến từ tiền lãi và tiền gốc của khoản vay hoặc nhóm trái phiếu cơ bản.

Rủi ro phụ thuộc vào cấu trúc, xếp hạng tín dụng, bảo đảm an ninh, đa dạng hóa và chất lượng của người khởi tạo. Cấu trúc SDI mạnh quản lý rủi ro giảm giá một cách hiệu quả.

Có, các khoản đầu tư nợ được chứng khoán hóa hoạt động theo khung pháp lý của SEBI và RBI.

Không, NRI không thể đầu tư vào các khoản đầu tư nợ được chứng khoán hóa để có được cơ cấu thu nhập cố định ở Ấn Độ.

SDI sẽ hoạt động như một lớp ổn định thu nhập cố định cùng với đầu tư vốn cổ phần và tăng trưởng.