Tôi nhận được rất nhiều câu hỏi về tiền bạc. Những câu hỏi này có xu hướng khác nhau tùy theo người hỏi và nhu cầu của cô ấy, nhưng có một câu hỏi tôi nhận được thường xuyên hơn bất kỳ câu hỏi nào khác:“Đầu tư an toàn với lợi nhuận cao là gì?”

Trong hơn chục năm qua, tôi không có câu trả lời cho câu hỏi này. Tài khoản tiết kiệm và chứng chỉ tiền gửi chắc chắn là an toàn nhưng chúng không còn là những khoản đầu tư hấp dẫn nữa. Kể từ cuộc Đại suy thoái 2008/2009, lãi suất vẫn ở mức thấp đáng kinh ngạc. Đây là do thiết kế. Chính phủ không muốn bạn gửi tiền vào tài khoản tiết kiệm. Họ muốn số tiền đó lưu thông trong nền kinh tế.

Về lâu dài, thị trường chứng khoán mang lại lợi nhuận tuyệt vời. Nhưng khi mọi người yêu cầu đầu tư “an toàn”, họ muốn tránh sự biến động ngắn hạn, điều đó có nghĩa là cổ phiếu không còn phù hợp nữa. (Và những thứ như Bitcoin và kim loại quý thậm chí còn không được đề cập đến nữa!)

Tuy nhiên, hôm nay, khi đang đọc blog, tôi tình cờ tìm thấy một liên kết từ cuộc họp tổng hợp hàng tuần của Michael Kitces dành cho các nhà hoạch định tài chính. Câu chuyện anh chia sẻ đã làm tôi suy nghĩ. Viết trên Tạp chí Phố Wall , Jason Zweig giải thích giao dịch an toàn, lợi nhuận cao ẩn giấu trong tầm nhìn rõ ràng. (Bài viết này nằm sau một bức tường phí.) Giao dịch an toàn, lợi nhuận cao đó? Trái phiếu tiết kiệm Series I của chính phủ Hoa Kỳ.

Những trái phiếu được điều chỉnh theo lạm phát này hiện đang mang lại lợi suất 3,54% hàng năm!

Zweig viết:

Các nhà kinh tế cho rằng không có bữa trưa nào miễn phí, nhưng tôi cam kết với chính phủ Hoa Kỳ rằng bạn có thể thu hồi vốn ban đầu cộng với bất kỳ khoản tăng chi phí sinh hoạt chính thức nào trong suốt quá trình. Điều hấp dẫn duy nhất là đây không phải là bữa tiệc buffet ăn thỏa sức:Số tiền mua tối đa là 10.000 USD mỗi năm cho mỗi chủ tài khoản (trừ khi bạn chọn nhận tiền hoàn thuế dưới dạng trái phiếu I).

Trớ trêu thay, bạn càng kiếm được ít tiền và càng ít đầu tư thì công cụ gắn kết của tôi càng mạnh mẽ hơn.

Bởi vì tôi không quen với I Bonds nên hôm nay tôi đã dành vài giờ để đọc về chúng. Tôi nghĩ tôi sẽ bắt đầu thêm chúng vào danh mục đầu tư của mình. Bạn cũng có thể muốn. Hãy để tôi chia sẻ những gì tôi đã học được.

Trái phiếu tiết kiệm loạt I (hoặc đơn giản là "Trái phiếu I") là trái phiếu có chỉ số lạm phát với lãi suất thay đổi. Tỷ lệ thay đổi đó bao gồm hai thành phần.

Các thành phần lãi suất cố định và lãi suất thay đổi được cộng lại với nhau để tạo ra lãi suất tổng hợp hiện tại. Bởi vì lạm phát có thể âm (a.k.a. giảm phát), tỷ lệ biến đổi cũng có thể âm. Khi điều đó xảy ra, lợi tức hiện tại trên Trái phiếu I của bạn có thể giảm xuống dưới mức cố định. Tuy nhiên, lãi suất của những trái phiếu này có thể không bao giờ năng suất dưới 0. Họ không bao giờ có thể mất giá trị.

Lãi gộp sáu tháng một lần. Trái phiếu I được miễn thuế tiểu bang và địa phương, nhưng chúng phải chịu thuế thu nhập liên bang khi được mua lại.

Tất cả điều đó nghe có vẻ phức tạp phải không? Thực sự không phải vậy.

Khi bạn mua trái phiếu Series I, bạn sẽ khóa lãi suất cố định của mình. Sau đó, cứ sáu tháng một lần, lãi suất thay đổi sẽ điều chỉnh dựa trên lạm phát.

Hiện tại, lãi suất cố định của trái phiếu tiết kiệm Series I là 0%. Trên thực tế, lãi suất cố định vẫn ở mức dưới 1% đối với tất cả trái phiếu Series I phát hành kể từ tháng 5 năm 2008. Vậy tại sao bạn lại cân nhắc thêm chúng vào danh mục đầu tư của mình? Bởi vì mặc dù lãi suất cố định thấp nhưng những thứ này vẫn kiếm được nhiều tiền hơn tài khoản tiết kiệm và chứng chỉ tiền gửi.

Nói như vậy, tiền mặt bạn đưa vào những trái phiếu này có tính thanh khoản kém hơn rất nhiều so với số tiền bạn gửi vào ngân hàng.

Có một vài nhược điểm khác mà bạn cần biết. Đầu tiên, bạn chỉ có thể mua Trái phiếu I bằng điện tử từ Kho bạc trực tiếp. (Đây là trang web chính thức của chính phủ Hoa Kỳ nên rất an toàn. Hoặc lẽ ra phải như vậy.) Thứ hai, bạn chỉ được phép mua 10.000 USD trái phiếu I mỗi năm.

Tôi vừa nói "chỉ" à? Tôi đã nói dối. Đại loại thế. Bạn cũng được phép mua Trái phiếu I với khoản hoàn thuế thu nhập của mình. Làm như vậy cho phép bạn kiếm được thêm tới $5000 dưới dạng Trái phiếu I mỗi năm. Và trái phiếu được mua theo cách này là giấy trái phiếu, không phải điện tử.

Có những điều nhỏ khác mà bạn có thể muốn biết về các phương tiện đầu tư này. Nếu bạn muốn biết thêm thông tin, hãy xem Câu hỏi thường gặp về Trái phiếu Tiết kiệm Series I chính thức. (Và bạn cũng có thể thích bảng này so sánh Trái phiếu I với TIPS, chứng khoán được bảo vệ khỏi lạm phát của Kho bạc.)

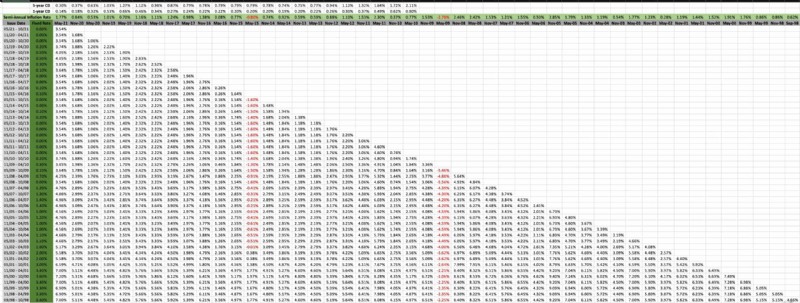

Bởi vì tôi là một người mê tiền — và vì tò mò — nên tôi đã tạo một bảng tính ghi lại lợi suất trái phiếu Series I lịch sử kể từ khi chúng được phát hành vào tháng 9 năm 1998. (Bảng tính này dựa trên bảng chính thức từ Kho bạc trực tiếp, nhưng tôi đã làm cho nó đẹp hơn và dễ cập nhật hơn trong tương lai.)

Đây là một bảng tính rộng nên sẽ không thể đọc được trên màn hình này. Bạn sẽ muốn mở hình ảnh trong một tab mới. (Click vào hình ảnh nên làm điều đó cho bạn.) Thậm chí khi đó, bạn có thể cần phải điều chỉnh lại kích thước hình ảnh theo cách thủ công để có thể đọc được.

Đây là cách đọc bảng tính này.

Nhìn vào bảng tính này, bạn có thể thấy rằng I Bonds không luôn luôn hoạt động tốt hơn chứng chỉ tiền gửi kỳ hạn 5 năm - nhưng họ thường làm như vậy. Và đã có một vài trường hợp ngay cả một đĩa CD một năm cũng mang lại lợi nhuận tốt hơn trong vài tháng.

Tôi chưa bao giờ mua trái phiếu tiết kiệm. Điều đó sắp thay đổi.

Tôi thích ý tưởng sử dụng Trái phiếu I làm phương tiện đầu tư trung hạn — tiết kiệm mua nhà, tiết kiệm cho việc học đại học, v.v. Nếu khoảng thời gian của bạn dài hơn 5 năm nhưng ngắn hơn, chẳng hạn như 15 năm, thì đây là một lựa chọn hấp dẫn, đặc biệt nếu đó là tiền bạn không thể để mất. Hiện tại, tôi thích chúng hơn tài khoản tiết kiệm hoặc đĩa CD!

Để có khoảng thời gian dài hơn và với số tiền mà bạn có thể gặp rủi ro lớn hơn, tốt hơn hết bạn nên đầu tư vào các quỹ chỉ số. Trái phiếu loạt I sẽ không kiếm được nhiều tiền như cổ phiếu trong thời gian dài. Dù sao đi nữa, không dựa trên mức trung bình lịch sử. Nhưng đó không phải là vấn đề. Những mối liên kết này không nhằm mục đích phát triển tổ trứng của bạn. Mục đích của chúng là để giữ tổ trứng của bạn an toàn.

Ngay cả khi những điều này hiện không hấp dẫn bạn, bạn vẫn nên theo dõi trái phiếu Series I để xem lãi suất cố định của chúng sẽ đi đến đâu. Nếu chúng tăng lên đến phạm vi 3% (như đã làm hơn 20 năm trước), thì đó là một thỏa thuận tuyệt vời.

Cập nhật: Chris Mamula tại Tôi có thể nghỉ hưu được không? vừa xuất bản một bài báo so sánh hai trái phiếu chính phủ được bảo vệ chống lạm phát:Trái phiếu Series I và TIPS. Thông tin hữu ích ở đó, nếu loại hình đầu tư này làm bạn quan tâm.