Kế hoạch 529 là phương tiện tiết kiệm đại học được sử dụng phổ biến nhất trong số những độc giả thường xuyên của tôi. Họ được hưởng lợi từ giới hạn đóng góp hàng năm cao hơn Tài khoản tiết kiệm giáo dục (Coverdell ESA), có thể được nạp trước tối đa 5 năm và đôi khi được miễn thuế tiểu bang. Mặc dù không linh hoạt nhưng chúng vượt trội hơn UTMA hoặc tài khoản chịu thuế khác nhờ khả năng bảo vệ khỏi sự cản trở về thuế khi tài khoản phát triển và khả năng rút tiền miễn thuế cho mục đích giáo dục.

Theo nguyên tắc chung, giới hạn đóng góp miễn thuế là 19.000 USD [2026 — hãy truy cập trang số liệu hàng năm của chúng tôi để có số liệu cập nhật nhất]. Tuy nhiên, không có gì ngăn cản vợ/chồng, cha và mẹ của bạn mở kế hoạch 529 cho con bạn. Và tất cả họ đều có thể nạp trước các khoản đóng góp trị giá 5 năm vào tài khoản của mình nếu muốn. Mỗi tiểu bang đều có ít nhất một kế hoạch 529 và các kế hoạch này cạnh tranh để giành được đô la của nhà đầu tư trên toàn quốc. Điều này thường dẫn đến những cải thiện đáng kể theo thời gian khi phí giảm xuống và các lựa chọn đầu tư được cải thiện.

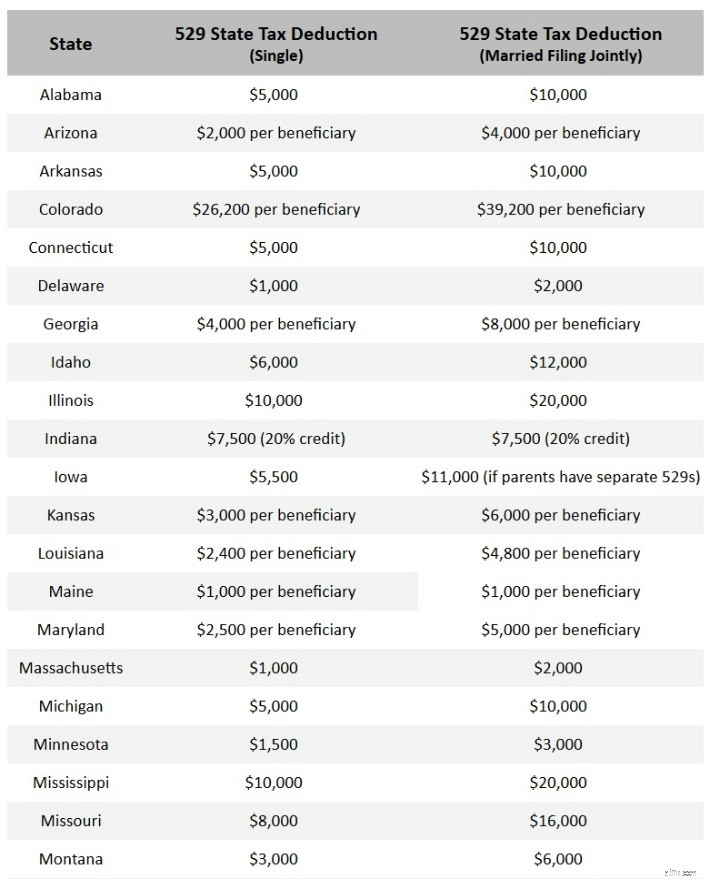

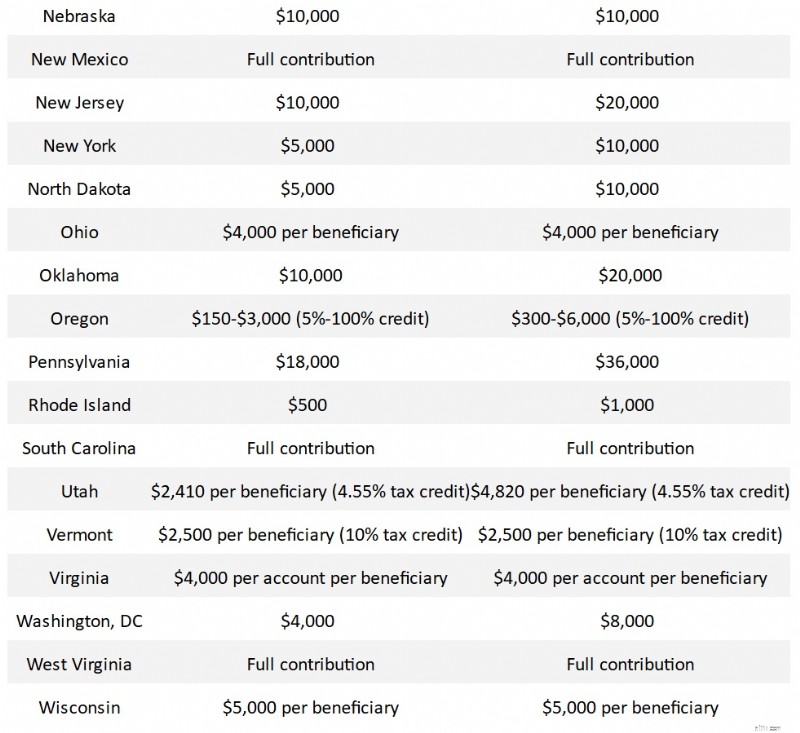

Một nhà đầu tư hầu như có thể sử dụng bất kỳ khoản 529 nào họ muốn. Tuy nhiên, nhiều tiểu bang cung cấp khoản khấu trừ thuế tiểu bang hoặc tín dụng thuế tiểu bang đối với các khoản đóng góp lên đến một số tiền nhất định. Nếu tiểu bang 529 của bạn (và hãy nhớ rằng tất cả là về tiểu bang của chủ sở hữu chứ không phải tiểu bang của người thụ hưởng) cung cấp điều này, bạn nên sử dụng nó trước, ít nhất là bằng số tiền khấu trừ hoặc tín dụng thuế. Các tiểu bang sau đây cung cấp khoản khấu trừ hoặc tín dụng thuế tiểu bang cho những khoản đóng góp vào kế hoạch 529 của họ.

Lưu ý rằng thông tin trong biểu đồ này [Current 2026] gần như luôn thay đổi. Tôi đã phải cập nhật nửa tá nội dung này ngay trong ngày xuất bản và luật pháp của nhiều tiểu bang sẽ tiếp tục thay đổi trong tương lai. Vì vậy, nếu bạn thấy lỗi, vui lòng gửi email cho chúng tôi theo địa chỉ [email được bảo vệ] và chúng tôi sẽ khắc phục lỗi đó.

Chúng ta hãy dành chỉ một phút trên biểu đồ này. Nếu bạn ở một trong những tiểu bang này, gói tốt nhất dành cho bạn là gói ở tiểu bang của bạn, ít nhất là lên tới số tiền tối đa trong biểu đồ trên. Ngoại trừ trường hợp được chỉ định "theo người thụ hưởng", số tiền này được tính cho mỗi người nộp thuế. Virginia là một ngoại lệ, trong đó khoản khấu trừ được áp dụng cho mỗi tài khoản. Đúng vậy, những người dân Virginia hiểu biết mở nhiều tài khoản để được khấu trừ thuế bổ sung của tiểu bang. Ngoại trừ trường hợp được chỉ định là tín dụng thuế, đó là khoản khấu trừ, đôi khi “trên dòng” và đôi khi “dưới dòng”. Lưu ý rằng tại thời điểm tôi lập biểu đồ này, một số tiểu bang vẫn chưa công bố số tiền khấu trừ hoặc tín dụng được điều chỉnh theo lạm phát cho năm 2021. Ví dụ:tiểu bang Utah của tôi cung cấp khoản tín dụng 4,85% cho khoản đóng góp 2.135 đô la đầu tiên vào năm 2022. Số tiền đó sẽ tăng nhẹ mỗi năm. Tôi sẽ cố gắng cập nhật những thông tin đó khi tôi nhận được thông tin.

Được đánh giá hoàn toàn dựa trên quy mô của các khoản khấu trừ hoặc tín dụng, các bang hào phóng nhất dường như là Colorado, Illinois, Mississippi, Nebraska, New Mexico, Oklahoma, Pennsylvania, South Carolina, Virginia và West Virginia.

Tiểu bang của bạn có thể không có trong danh sách trên. Đó là trường hợp vì một trong ba lý do:

Thêm thông tin tại đây:

Khi nào là quá muộn để đóng góp cho 529?

Nếu bạn ở một trong bảy tiểu bang miễn thuế, ở một trong chín tiểu bang không giảm thuế hoặc ở một trong hai tiểu bang không quan tâm bạn sử dụng gói nào, thì phần này sẽ là phần quan trọng nhất trong bài đăng này. Nếu bạn ở một trong các tiểu bang khác, bạn nên sử dụng chương trình tiểu bang của mình ít nhất bằng mức giảm thuế. Trừ khi kế hoạch tiểu bang của bạn quá tệ, bạn có thể nên tuân thủ nó ngay cả với số tiền cao hơn mức giảm thuế, chỉ vì mục đích đơn giản. Sự khác biệt quan trọng nhất giữa các kế hoạch 529 rõ ràng là sự hiện diện và số tiền tín dụng hoặc khấu trừ thuế của tiểu bang. Ngày càng có ít "529 xấu" mỗi năm và trong nhiều trường hợp, các tiểu bang có 529 xấu (thường chứa đầy các quỹ tương hỗ được bán bởi người môi giới, có tỷ lệ chi phí cao) cung cấp cái thứ hai trực tiếp cho các nhà đầu tư.

Tuy nhiên, đối với những người ở 18 tiểu bang khác, hãy liệt kê những kế hoạch tốt nhất trong số 529 tiểu bang. Phần lớn, việc tìm kiếm kế hoạch 529 tốt nhất cho bạn phải dựa trên phí và các lựa chọn đầu tư. Nếu một kế hoạch cung cấp phí kế hoạch tương đối thấp và có nhiều lựa chọn về quỹ thụ động/chỉ số chi phí thấp từ những nơi như Vanguard và DFA, thì kế hoạch đó sẽ được xếp hạng cao hơn. Khả năng sử dụng trang web, giao tiếp và dịch vụ khách hàng cũng sẽ khác nhau, nhưng đó là những yếu tố khó cân nhắc hơn nhiều. Thỉnh thoảng tôi sẽ đưa ra nhận xét về họ và để độc giả nhận xét thêm về họ trong phần bình luận bên dưới bài viết. Tôi cũng sẽ bỏ qua kế hoạch “đại học trả trước”. Chúng khác nhau tùy theo tiểu bang, nhưng được thiết kế chủ yếu để sử dụng bởi những người đang theo học tại các tổ chức nhà nước ở tiểu bang của họ. Chúng là chủ đề cho một bài đăng khác.

Nửa trên của các kế hoạch trong bảng trên [nhấp vào bảng để xem phiên bản lớn hơn] đều là những kế hoạch rất tốt. Nửa dưới là những kế hoạch tốt, nhưng không quá xuất sắc. Tôi sẽ điểm qua 12 kế hoạch hàng đầu trong số 529 kế hoạch tốt nhất và thảo luận riêng về chúng.

Chương trình của Michigan là một trong những điều ngạc nhiên lớn nhất trong bài đánh giá của tôi. Kế hoạch này đã có những cải tiến đáng kể (chủ yếu là chi phí thấp hơn) trong vài năm qua và hiện được hầu hết mọi người coi là kế hoạch được xếp hạng hàng đầu. Chi phí thấp, đầu tư tốt, trang web đơn giản và khả năng giám sát đầu tư ở mức hàng đầu. Và Morningstar đã khen thưởng kế hoạch này bằng giải thưởng sao vàng vào năm 2020 và 2021.

Utah 529 là kế hoạch tôi sử dụng và nhiều người ở ngoài tiểu bang cũng vậy. Họ đã được Morningstar đánh giá là “vàng” trong suốt một thập kỷ. Tỷ lệ chi phí thấp và dường như thấp hơn hàng năm. Giám sát đầu tư là tuyệt vời. Tôi thậm chí còn nhờ giám đốc tuân thủ nhận cuộc gọi từ tôi bằng điện thoại di động của ông ấy vào buổi tối. Gần đây, họ đã thực hiện nâng cấp trang web của mình mà tôi coi chủ yếu là hạ cấp (do đó là cuộc gọi điện thoại), nhưng họ có kế hoạch khôi phục thông tin tôi còn thiếu ở đó (thông tin về giá trên mỗi cổ phiếu). Có cả quỹ Vanguard và DFA, nhưng điều tôi thích nhất ở kế hoạch của Utah (ngoài việc giảm thuế cho người dân Utah chúng tôi) là khả năng thực sự tùy chỉnh việc phân bổ tài sản của bạn.

Illinois luôn có một kế hoạch được đánh giá cao nhất. Điều quan trọng nhất của tôi với họ là tôi nghĩ họ thực sự cung cấp quá nhiều lựa chọn đến mức khiến tôi bối rối. Có 11 công ty quỹ khác nhau có mặt trong danh sách của họ. Tuy nhiên, có rất nhiều cái tốt và thật dễ dàng để giữ chi phí ở mức thấp. Tuy nhiên, tôi sẽ thành thật. Khi tôi nghĩ về các chính quyền tiểu bang mà tôi tin tưởng, tôi không hề nghĩ đến Illinois khi đứng đầu danh sách.

Giống như nhiều tiểu bang, New York có cả kế hoạch trực tiếp và kế hoạch do cố vấn bán. Hãy chắc chắn rằng bạn đang ở đúng! Kế hoạch trực tiếp của New York thường xuyên nằm trong danh sách năm nhà đầu tư hiểu biết hàng đầu. Tôi thích nó đơn giản và chi phí thấp. Bạn không hoàn toàn có được sự linh hoạt như trong kế hoạch của Utah, nhưng bạn thường tiết kiệm được một vài điểm cơ bản trong chi phí.

California cũng nằm trong top 5 trong nhiều năm qua. Chi phí luôn ở mức khá thấp. Tôi đánh giá cao họ vì không có quỹ Vanguard và có quá nhiều quỹ đang hoạt động.

Đây là một bất ngờ lớn khác từ nghiên cứu của tôi. Kế hoạch của Minnesota không nhận được sự tín nhiệm xứng đáng đối với các nhà đầu tư ngoài tiểu bang. Vốn tốt, chi phí thấp, trang web đơn giản. Đối với thuế thu nhập của tiểu bang, thu nhập được hoãn thuế cho đến khi chúng được rút ra và việc phân bổ chi phí giáo dục đại học được miễn phí. Tôi sẽ không ngạc nhiên khi thấy mọi người sớm coi đây là một kế hoạch hàng đầu.

Nevada là một tiểu bang khác có nhiều hơn một kế hoạch 529; hãy chắc chắn rằng bạn chọn đúng. Kế hoạch này do Vanguard điều hành thường được coi là kế hoạch hàng đầu. Lợi thế lớn đối với các nhà đầu tư ngoài tiểu bang là bạn có thể xem nó khi đăng nhập vào tài khoản Vanguard thông thường của mình, đơn giản hóa công việc tài chính của bạn.

Tôi cũng đã từng thấy kế hoạch của Ohio trong năm danh sách hàng đầu trước đây. Tôi không nghĩ họ thực sự đã thay đổi điều gì, chỉ là sự cạnh tranh ngày càng khốc liệt hơn. Chi phí thấp, hãy cẩn thận vì họ sử dụng một số quỹ được quản lý tích cực trong đó.

MOST 529 của Missouri là một kế hoạch khác mà nhiều người không biết đến. Kế hoạch này thực sự đã bỏ một số quỹ Vanguard cho quỹ DFA gần đây, nhưng đó có lẽ là một điều tốt vì số tiền bị bỏ rơi này được quản lý tích cực. Tổng chi phí có xu hướng cao hơn hầu hết các kế hoạch ở trên.

Pennsylvania's không phải là một kế hoạch tồi, chứa đầy quỹ Vanguard và chi phí hợp lý. Tuy nhiên có lẽ sẽ không có tên trong danh sách top 5 của bất kỳ ai.

Hãy cẩn thận ở Virginia, họ cũng có 529 do người môi giới bán, nó thực sự được rất nhiều người môi giới sử dụng. Bạn không muốn cái đó. Bạn cũng có thể không muốn Invest529 này. Nó đã được Morningstar yêu thích trong một thời gian, nhưng gần đây họ đã hạ cấp nó do thay đổi quy trình xếp hạng. Khiếu nại lớn nhất của tôi chỉ đơn giản là số lượng lớn các công ty quỹ được sử dụng. Tôi thích sự linh hoạt nhưng quá phức tạp sẽ không hữu ích.

Một lần nữa, hãy cẩn thận với tùy chọn do người môi giới bán ở trạng thái này. Tôi không chắc liệu tùy chọn trực tiếp này có mới hay Morningstar đã bỏ lỡ nó trong vài năm qua. Nó có vẻ là một kế hoạch khá tốt và tôi sẽ không ngạc nhiên khi thấy nó tăng thứ hạng trong vài năm tới.

Tôi không thấy bất kỳ lý do nào để hầu hết phải vượt quá số 12 khi cố gắng quyết định sử dụng số 529 nào. Nhưng dù sao thì tôi cũng sẽ đưa ra một vài nhận xét về những người khác trên biểu đồ. Nếu thực sự cẩn thận, bạn có thể tận dụng rất tốt kế hoạch của Massachusetts (hoặc kế hoạch của New Hampshire, cũng có thể nằm trong danh sách trên/bên cạnh Massachusetts). Họ là những Fidelity điển hình - nếu bạn biết tìm ở đâu, bạn có thể nhận được các quỹ chỉ số với chi phí thấp nhất, nhưng họ sẽ làm mọi thứ có thể để cố gắng đưa bạn vào các quỹ được quản lý tích cực có chi phí cao. Hầu hết những người khác đôi khi được người khác xếp hạng cao, nhưng tôi không thích việc thiếu quỹ Vanguard. Tôi chưa bao giờ ấn tượng lắm với các kế hoạch của T. Rowe Price. Một số người có vẻ thích những thay đổi mà Oregon đang thực hiện, nhưng tôi thấy trang web của họ là một trong những trang web khó hiểu nhất hiện nay. Gần đây họ đã thay đổi từ khấu trừ sang tín dụng thuế, điều này cũng sẽ gây tổn hại cho những người có thu nhập cao. Nam Carolina không có trang web đơn giản nhất nhưng đây có thể là một kế hoạch thực sự tốt cho một số bạn. . . tức là những người sống ở Nam Carolina. Không ai khác được chào đón. Chỉ có khoảng ba hoặc bốn kế hoạch không muốn các nhà đầu tư ngoài tiểu bang, và Nam Carolina là một trong số đó. Tôi sẽ để nó trong danh sách để người dân Nam Carolina đưa vào tìm kiếm của họ.

Trước tiên hãy xem kế hoạch tiểu bang của bạn để xem liệu bạn có đủ điều kiện để được giảm thuế ở đó hay không. Nếu không, hãy chọn một kế hoạch trong số 12 kế hoạch trên và thực hiện theo nó. Chắc chắn rằng những người đã nghe theo lời khuyên của tôi cách đây vài năm và đi theo kế hoạch của Utah không có lý do gì để hối tiếc. Nhưng không có lý do gì để giáo điều về điều đó. Đủ 529 khác đã giảm chi phí nên hiện có rất nhiều lựa chọn tốt. Bằng cách lựa chọn cẩn thận các lựa chọn đầu tư ở bất kỳ lựa chọn nào trong số 12 lựa chọn hàng đầu, bạn có thể giữ chi phí của mình ở mức đủ thấp để chúng không gây trở ngại đáng kể cho lợi nhuận của bạn.

Bạn nghĩ sao? Bạn sử dụng gói 529 nào và tại sao? Bạn sẽ sử dụng phương pháp nào nếu không được khấu trừ hoặc tín dụng thuế của tiểu bang?

Bạn đã quên QI và FATCA trong những ngày nghỉ lễ? Dưới đây là tóm tắt về những thay đổi thuế cuối cùng của Hoa Kỳ trong năm 2017

Tiêu điểm:Lập thuế kỹ thuật số - những điều bạn cần biết

Tôi đã dạy tiếng Anh ở Trung Quốc để trả các khoản vay sinh viên của mình

Những việc nên làm và Không nên để Duy trì Nhãn hiệu

Cách tính giá trị cổ đông