Theo một cách nào đó, giai đoạn tích lũy có thể phức tạp hơn nhiều so với giai đoạn tích lũy khi bạn sắp nghỉ hưu. Rất nhiều người về hưu bối rối khi bắt đầu nghĩ về cách chi tiêu khi nghỉ hưu. Đôi khi nó có thể phức tạp, mặc dù đối với hầu hết mọi người, nó không phức tạp như bạn nghĩ. Mặc dù có những trường hợp ngoại lệ đối với mọi quy tắc kinh nghiệm nhưng những nguyên tắc này sẽ luôn có hiệu quả với hầu hết mọi người.

Thực sự có ba vấn đề mà người về hưu phải đối mặt khi quyết định cách chi tiêu khi nghỉ hưu:

Phần đầu tiên trong số này phức tạp nhất và là phần chúng ta sẽ dành nhiều thời gian nhất hôm nay. Nhưng trước khi đi sâu vào vấn đề, tôi muốn đưa ra một vài nhận xét ngắn gọn về hai điều còn lại.

Đầu tiên, về việc nên chi tiêu những tài sản nào:theo nguyên tắc chung, bạn chi tiêu từ tất cả tài sản của mình, tái cân bằng trong quá trình thực hiện giống như bạn đã làm trong giai đoạn tích lũy. Nếu cổ phiếu có một năm thành công, bạn sẽ chi tiêu chủ yếu vào cổ phiếu trong năm nay. Thị trường gấu chưa? Bạn có thể chi tiền mặt hoặc trái phiếu để đưa danh mục đầu tư trở lại trạng thái cân bằng.

Thứ hai, về số tiền cần chi tiêu:câu trả lời là khoảng 4% danh mục hưu trí ban đầu của bạn, được điều chỉnh tăng lên theo lạm phát mỗi năm. Bạn có thể chi tiêu nhiều hơn một chút nếu sẵn sàng linh hoạt và chấp nhận một chút rủi ro trong cuộc sống. Nếu bạn không thể linh hoạt hoặc không thoải mái với rủi ro, hãy chi tiêu ít hơn một chút. Hãy điều chỉnh khi bạn thực hiện.

Bây giờ, hãy cùng tìm hiểu một số nguyên tắc về việc nên chi tiêu từ tài khoản nào trước.

Hầu hết những người về hưu sẽ có một số loại thu nhập chịu thuế hàng năm. Vì bạn đã phải trả thuế cho khoản thu nhập này nên bạn cũng có thể chi tiêu nó. Trên thực tế, hầu hết những người về hưu sẽ không bao giờ vượt qua được bước này. Họ có đủ thu nhập ở đây để trang trải mọi nhu cầu và mong muốn chi tiêu của mình. Những nguồn thu nhập này bao gồm:

Lưu ý rằng Roth 401(k) có thể được chuyển thành Roth IRA và tránh những RMD đó, nhưng nếu bạn định để nó trong Roth 401(k) và do đó phải kiếm RMD từ đó bắt đầu từ tuổi 73, bạn cũng nên chi tiêu số tiền đó trước khi rút tiền từ một số tài khoản khác.

Thêm thông tin tại đây:

Cách truy cập tiền hưu trí của bạn khi nghỉ hưu sớm

7 nguyên tắc rút tiền khi nghỉ hưu

Trước khi chuyển sang bước tiếp theo, bạn thực sự cần xem xét các mục tiêu quy hoạch bất động sản của mình. Chúng sẽ có ảnh hưởng đến mọi quyết định ngoài quyết định này. Bạn có định “Chết cùng Zero không?” Bạn có dự định để lại tất cả những gì còn lại cho con cái mình không? Họ sẽ ở trong khung thuế nào so với khung thuế của bạn? Bạn có dự định để lại mọi thứ cho tổ chức từ thiện không? Bạn sẽ chia những gì bạn để lại giữa những người thừa kế và tổ chức từ thiện chứ? Vợ/chồng của bạn có khả năng sống được bao lâu so với bạn? Bạn đã kết hôn ở một quốc gia sở hữu cộng đồng? Cơ sở của tài sản chịu thuế của bạn là gì (tức là bạn đã trả bao nhiêu cho chúng)? Bạn sẽ cần phải xem xét từng câu hỏi này trước khi chúng tôi thực sự có thể đưa ra bất kỳ quy tắc chung nào.

Nó thực sự thực sự đơn giản hóa việc lập kế hoạch bất động sản và chi tiêu hưu trí của bạn nếu bạn chỉ muốn tối đa hóa chi tiêu của chính mình. Tất cả những gì bạn phải tránh là hết tiền. Cách tốt nhất để làm điều đó là chuyển hầu hết hoặc toàn bộ tài sản của bạn thành dòng thu nhập và sau đó chi tiêu dòng thu nhập đó. Tuy nhiên, bạn phải nhận thức được tác động của lạm phát đối với nguồn thu nhập của mình. Điều đó bây giờ phức tạp hơn trước đây vì bạn không thể mua niên kim được lập chỉ mục lạm phát nữa. Nhưng đây là hướng dẫn.

Nếu bạn đã kết hôn/có bạn đời, những khoản tiền niên kim này cần được thanh toán cho đến khi người thứ hai qua đời.

Thêm thông tin tại đây:

Một cách kinh doanh mới (và tiết kiệm rất nhiều tiền) khi tôi nghỉ hưu

Tuổi thọ chức năng:Nghỉ hưu có ích gì nếu bạn không thể di chuyển và suy nghĩ?

Trong tình huống phổ biến này, bạn muốn chi tiêu thoải mái từ tài sản của mình, nhưng bất cứ thứ gì bạn không cần hoặc không muốn sẽ thuộc về con cái bạn. Bạn muốn để chúng càng nhiều càng tốt nhưng không muốn gò bó phong cách riêng của mình để làm điều đó. Vì niên kim và các khoản thế chấp ngược biến các khoản thừa kế tiềm năng thành nguồn thu nhập nên bạn thường sẽ tránh chúng với hầu hết tài sản của mình. Các chính sách bảo hiểm nhân thọ vĩnh viễn sẽ được áp dụng để chuyển quyền lợi tử vong cho những người thừa kế. Đây là cách suy nghĩ về chi tiêu.

Bây giờ, đây là nơi nó trở nên phức tạp. Tin tốt là khi câu trả lời không rõ ràng thì việc bạn làm có lẽ không quan trọng lắm.

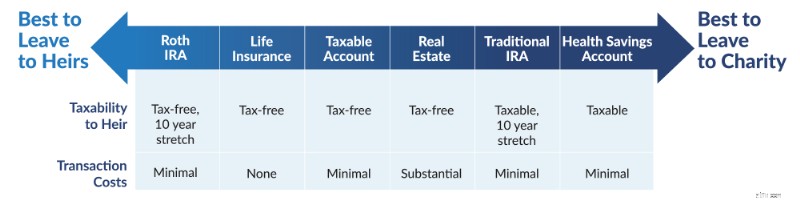

Nếu những người thừa kế của bạn có khả năng ở trong khung thuế tương tự hoặc cao hơn bạn, thì tốt nhất bạn nên để lại tài sản Roth cho họ. Nếu chúng có khả năng nằm trong khung thuế thấp hơn bạn thì bạn nên tự mình chi tiêu tài sản Roth và để lại cho chúng những tài sản được hoãn thuế. Theo nguyên tắc chung, khi bạn sắp chết, bạn nên tránh bán tài sản chịu thuế cơ sở thấp để tránh hoàn toàn thuế lãi vốn do mức cơ sở tăng lên khi bạn qua đời. Trong thời gian dài, mức tăng trưởng được bảo vệ bằng thuế trong tài khoản hưu trí sẽ có tác động lớn hơn so với khoản tiết kiệm thuế, nhưng trong thời gian ngắn, khoản tiết kiệm thuế quan trọng hơn.

Bao lâu là dài và bao lâu là ngắn? Nó phụ thuộc. Nhưng tuổi thọ dưới 5-7 năm có vẻ phù hợp. Điều đó có nghĩa là ngay cả khi bạn có sức khỏe tốt ở độ tuổi từ giữa đến cuối 80, có lẽ đã đến lúc tiêu tiền được hoãn thuế thay vì tài sản chịu thuế ở mức cơ bản thấp. Và nếu bạn nhận được một chẩn đoán nghiêm trọng với tuổi thọ dưới 5 năm, điều đó cũng sẽ gây ra một sự thay đổi. Quy tắc này áp dụng ngay cả khi bạn là người đầu tiên qua đời ở trạng thái sở hữu cộng đồng nhưng chỉ khi bạn là người thứ hai chết ở các trạng thái không thuộc sở hữu cộng đồng (về cơ bản, vợ hoặc chồng còn sống sẽ được thăng cấp). Ngoài ra, nếu một người phối ngẫu có khả năng sống lâu sau khi người đầu tiên qua đời thì tốt hơn là để lại cho họ nhiều tài sản Roth hơn vì họ sẽ nằm trong khung thuế riêng cao hơn.

Thấy chưa, tôi đã nói với bạn rằng nó rất phức tạp. Bất cứ ai bảo bạn “chi tiêu chịu thuế, sau đó được hoãn thuế, sau đó được miễn thuế” đã khiến mọi việc trở nên quá đơn giản.

Nếu bạn đốt hết tất cả các tài sản khác của mình, bạn có thể xem xét việc đầu hàng một phần và vay mượn bằng các hợp đồng bảo hiểm nhân thọ trị giá bằng tiền mặt và các khoản thế chấp ngược lại. Bạn sử dụng càng nhiều tài sản thì người thừa kế của bạn sẽ nhận được càng ít tài sản, vì vậy đây có thể là một hành động cân bằng.

Tương tự như 3(b), bạn muốn tiêu bao nhiêu tùy thích, nhưng sau đó bạn muốn để phần còn lại làm từ thiện. Trong tình huống này, nếu bạn sẵn sàng cân nhắc việc thanh toán một phần trứng trong tổ của mình, hãy nhớ xem xét Quỹ Tín thác Niên kim Còn lại Từ thiện (CRAT) — quỹ này cung cấp cho bạn thu nhập và một số khoản giảm thuế khá tốt trước khi để lại phần còn lại cho tổ chức từ thiện khi bạn qua đời hoặc sau một số năm nhất định. Bạn sẽ nghĩ rằng bạn có thể sẽ để lại nhiều hơn cho tổ chức từ thiện bằng cách không trả tiền hưu trí, giống như bạn có thể để lại nhiều hơn cho những người thừa kế của mình. Tuy nhiên, điểm khác biệt là nếu bạn để lại mọi thứ cho tổ chức từ thiện khi qua đời, bạn có thể sẽ không nhận được toàn bộ lợi ích về thuế từ khoản quyên góp đó. CRAT cho phép bạn nhận được những lợi ích đó—thực tế là bạn có thể để lại nhiều tiền hơn cho tổ chức từ thiện bằng cách sử dụng CRAT chỉ vì bạn đã trả ít thuế hơn.

Bạn cũng có thể biến tổ chức từ thiện trở thành người thụ hưởng bất kỳ hợp đồng bảo hiểm nhân thọ trị giá bằng tiền mặt nào mà bạn có thể có và để lại ngôi nhà của mình cho tổ chức từ thiện theo di chúc của bạn. Đây là cách chi tiêu.

Hãy nhớ rằng cho dù bạn để lại IRA trị giá 100.000 đô la hay Roth IRA trị giá 100.000 đô la cho một tổ chức từ thiện, tổ chức từ thiện sẽ nhận được 100.000 đô la. Nhưng nếu bạn chi 100.000 đô la IRA, bạn chỉ có thể chi 70.000-85.000 đô la. Hãy tiêu tiền Roth trước.

Thêm thông tin tại đây:

Bạn không thể làm giàu cho chắt của mình

Đương nhiên, đây sẽ là kịch bản phức tạp nhất (và thật không may là tôi và Katie sẽ rơi vào đó). Khi đưa ra quyết định, bạn cần có sự liên tục này rõ ràng trong đầu.

Nguyên tắc chung ở đây là những người thừa kế của bạn thích quyền thừa kế được miễn thuế và các tổ chức từ thiện yêu thích của bạn không quan tâm vì tất cả đều được miễn thuế đối với họ. Những thứ tồi tệ nhất được thừa kế nên dành cho tổ chức từ thiện, và những thứ tốt nhất được thừa kế nên dành cho những người thừa kế của bạn. Do tài khoản hoãn thuế chỉ có thể được gia hạn trong 10 năm nay, những người thừa kế của bạn hầu như luôn được thừa kế tài khoản chịu thuế thay vì tài khoản hưu trí được hoãn thuế.

Khi chia những gì bạn để lại giữa những người thừa kế và tổ chức từ thiện, cách bạn chi tiêu tài sản của mình không chỉ phụ thuộc vào hậu quả về thuế đối với bạn trong suốt cuộc đời mà còn phụ thuộc vào quy mô tương đối của mỗi tài khoản và số tiền tương đối mà bạn muốn để lại cho những người thừa kế và tổ chức từ thiện. Bởi vì điều này, không có quy tắc kinh nghiệm chính xác hợp lý nào có thể được áp dụng. Tôi khuyên bạn nên chi tiêu tài sản của mình theo cách tối đa hóa tổng số tiền mà bạn, những người thừa kế của bạn và các tổ chức từ thiện có thể chi tiêu. Điều đó chủ yếu có nghĩa là chi tiêu theo cách giảm thiểu gánh nặng thuế của bạn, biết rằng bất cứ điều gì gây ra hậu quả thực sự khó chịu về thuế đều có thể được để lại cho tổ chức từ thiện. Đây là danh sách tốt nhất mà tôi có thể nghĩ ra.

Tin tốt à? Có lẽ bạn không ở trong tình huống này. Nếu bạn có nhiều của cải đến mức sợ phải để lại tất cả cho con cái vì sợ sẽ làm chúng hư hỏng, thì có lẽ bạn cũng sẽ không bao giờ chi tiêu nhiều hơn thu nhập của mình.

Những năm tích lũy có thể phức tạp. Họ trở nên mạnh mẽ hơn bởi những mong muốn trái ngược nhau là chi tiêu nhiều hơn, để lại nhiều hơn cho những người thừa kế và để lại nhiều hơn cho tổ chức từ thiện. Thực tế là khả năng tinh thần của chúng ta có xu hướng xấu đi theo thời gian cũng không giúp ích được gì. Nếu bạn thấy rằng bạn đang cần trợ giúp để giải quyết tất cả vấn đề này, hãy cân nhắc việc gặp một trong những cố vấn tài chính được chúng tôi đề xuất. Họ có thể giúp bạn đi đúng hướng.

Bạn muốn tìm hiểu thêm về cách tiêu tiền khi nghỉ hưu? Hãy xem bài thuyết trình của Tiến sĩ Dahle tại WCICON23 trong khóa học Giáo dục tài chính thường xuyên năm 2023 vừa được phát hành!

Bạn nghĩ sao? Kế hoạch chi tiêu hưu trí của bạn là gì? Việc đưa ra chiến lược giảm tích lũy có khó khăn không?