Khi phát biểu tại các hội nghị, tôi thường sử dụng slide có tựa đề “Vali và Đồ bơi” để chứng minh sự khác biệt giữa các khoản đầu tư (quần áo) và tài khoản mà chúng có thể được đưa vào (hành lý). Bạn có thể cho bất kỳ loại quần áo nào vào bất kỳ loại túi nào. Điều này giúp mọi người hiểu được sự khác biệt giữa các loại tài khoản hưu trí/đầu tư khác nhau như Roth IRA, 401(k) và các kế hoạch phúc lợi và khoản đầu tư xác định như cổ phiếu, trái phiếu và quỹ tương hỗ.

Một điểm khác biệt mà tôi nhận thấy giữa các nhà đầu tư bác sĩ so với những người có thu nhập thấp hơn là họ gặp khó khăn lớn trong việc hiểu tất cả các loại tài khoản hưu trí khác nhau này và sử dụng chúng một cách hiệu quả. Đối với Joe WhiteCollar với thu nhập từ $50K-$100K, gần như toàn bộ số tiền tiết kiệm khi nghỉ hưu của anh ấy sẽ được chuyển vào quỹ 401(k) tại nơi làm việc và có thể là Roth IRA ở bên cạnh. Anh ấy thậm chí có thể không sử dụng tối đa các tài khoản đó và chắc chắn không cần sáng tạo khi tìm kiếm các tài khoản hưu trí khác.

Tuy nhiên, một bác sĩ cố gắng dành 50.000 đô la, 100.000 đô la hoặc thậm chí nhiều hơn cho việc nghỉ hưu mỗi năm lại là một câu chuyện khác. Trong bài đăng này, tôi sẽ so sánh các loại tài khoản hưu trí khác nhau bằng cách:

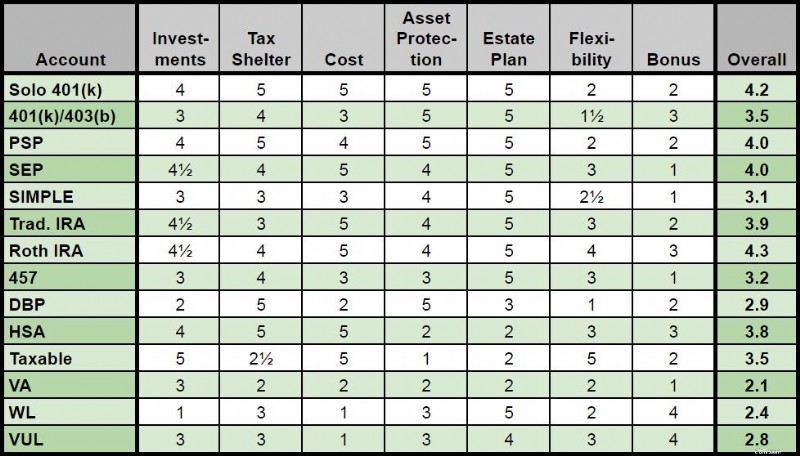

Trong tổng trọng số, tôi đã tăng gấp đôi giá trị của các khoản đầu tư, nơi tránh thuế và chi phí vì đây là những khía cạnh quan trọng nhất của tài khoản hưu trí. Năm sao là thứ hạng cao nhất trong khi một sao là thấp nhất.

Tôi hy vọng việc tập hợp thông tin này ở một nơi sẽ giúp mọi người nắm bắt được các loại tài khoản hưu trí khác nhau này và những loại tài khoản nào họ muốn sử dụng cho các tình huống cá nhân của mình. Đây là một bài đăng rất dài nên bạn có thể nhấp vào bất kỳ siêu liên kết nào bên dưới để truy cập trực tiếp vào bất kỳ loại nào trong số 14 loại tài khoản hưu trí khác nhau. Nếu bạn chỉ muốn biết dòng cuối cùng, hãy bỏ qua biểu đồ tóm tắt hữu ích ở cuối bài viết.

Về cơ bản, bạn có thể dễ dàng mua bất kỳ cổ phiếu, trái phiếu, quỹ tương hỗ, ETF hoặc tài sản tương tự nào bao gồm các quỹ chỉ số Vanguard chi phí thấp. Tùy thuộc vào nơi bạn mở 401(k cá nhân) của mình, có một số hạn chế nhỏ có thể không quan trọng đối với bạn. Đầu tư bất động sản trực tiếp rất khó trong IRA nhưng gần như không thể thực hiện được trong Personal 401(k), do đó lý do nó chỉ nhận được 4 sao.

Nếu có nơi trú ẩn thuế tốt hơn ngoài kia, tôi không biết đó là gì. Toàn bộ khoản đóng góp của bạn (lên tới 56.000 USD mỗi năm [2019 — truy cập trang số liệu hàng năm của chúng tôi để nhận số liệu cập nhật nhất] ) được khấu trừ vào thuế năm nay, về cơ bản là chia tài khoản hưu trí thành một phần thuộc về bạn và một phần thuộc về chính phủ. Sau đó, phần của bạn sẽ được miễn thuế cho đến thời điểm rút tiền, có thể là 20-80 năm nữa, lâu hơn nếu sử dụng IRA kéo dài.

Là một phần thưởng bổ sung, bạn có thể lấy lại một phần đáng kể trong phần tài khoản của chính phủ nếu thuế suất rút tiền hiệu quả của bạn khi nghỉ hưu thấp hơn thuế suất biên khi đóng góp trong những năm thu nhập cao nhất của bạn, điều này rất có thể xảy ra, ngay cả khi tỷ lệ tăng lên.

Như thể điều đó vẫn chưa đủ tốt, bạn cũng có thể có tùy chọn Roth 401(k) cá nhân. Thật khó để đánh bại Cá nhân 401(k) trong vai trò nơi tránh thuế.

Một trong những lợi ích chính của Cá nhân 401(k) so với 401(k) do người sử dụng lao động cung cấp là nó có thể rẻ hơn nhiều. Khả năng giảm thiểu chi phí bằng cách chọn nhà cung cấp 401(k) và các khoản đầu tư cá nhân của bạn một cách khôn ngoan có thể mang lại giá trị hàng trăm nghìn đô la theo thời gian đối với một bác sĩ thông thường.

Mặc dù luật bảo vệ tài sản được quy định cụ thể theo từng tiểu bang, nhưng tài sản 401(k) thường được bảo vệ hoàn toàn khỏi các chủ nợ và thường nhận được sự bảo vệ tốt hơn một chút so với IRA tương đương.

Khả năng chỉ định người thụ hưởng (do đó tránh được chứng thực di chúc) và kéo dài khoản 401(k) (thông qua chuyển đổi sang IRA) khiến tài khoản hưu trí này trở nên dễ dàng hơn từ quan điểm quy hoạch tài sản.

Một nhược điểm của tài khoản hưu trí truyền thống là có thể khó lấy được tiền trước khi nghỉ hưu mà không phải trả tiền phạt. Tuy nhiên, vì dù sao đây cũng là tiền HƯU TRÍ mà chúng ta đang nói đến nên tôi không coi đó là một vấn đề lớn. Ngoài ra, có rất nhiều cách để rút tiền mà không bị phạt nên tôi nghĩ đây gần như không phải là vấn đề. Tuy nhiên, khi bạn trên 70 tuổi, bạn sẽ phải rút Khoản phân phối tối thiểu bắt buộc. Những hạn chế này làm giảm tính linh hoạt của bạn nên chỉ có 2 sao cho danh mục này.

Không có nhiều tính năng bổ sung ở đây, nhưng một số Cá nhân 401(k) cho phép bạn vay tiền.

Không có tài khoản hưu trí hoàn hảo nào cả, nhưng Cá nhân 401(k) gần như đã đạt đến mức đó.

Thêm thông tin tại đây:

Nơi mở Solo 401(k) của bạn

Tài khoản hưu trí tốt nhất cho các nhà thầu độc lập

SEP IRA so với cá nhân 401(k)

Trên thực tế, các khoản đầu tư có sẵn trong quỹ 401(k)/403(b) của chủ lao động của bạn có thể là 1 sao hoặc 5 sao. Có rất nhiều sự thay đổi. Và hãy quên đi những loại hình đầu tư thay thế mà bạn có thể nhận được trong IRA tự quản lý như bất động sản hoặc doanh nghiệp nhỏ. Vì vậy, trung bình 3 sao cho loại tài khoản hưu trí này.

Vẫn là một nơi tránh thuế tốt, nhưng thực tế là nhân viên thường bị giới hạn chỉ được khấu trừ 19.000 USD (25.000 USD nếu từ 50 tuổi trở lên) [2019] là sự khác biệt nghiêm trọng so với việc sử dụng gói Cá nhân 401(k), SEP-IRA hoặc gói Chia sẻ lợi nhuận. Tất nhiên, bạn vẫn được giảm thuế ngay từ đầu, tăng trưởng miễn thuế và chênh lệch thuế suất, chỉ là không phải với số tiền nhiều như bạn có thể nhận được nếu bạn tự kinh doanh. Có thể có các tùy chọn Roth 401(k)/403(b).

Một lần nữa, có rất nhiều sự khác biệt về phí và chi phí 401(k). Tôi có một khoản 401(k) khá tốt (không rẻ bằng khoản 401(k cá nhân) của tôi, nhưng nhiều khoản trong số đó hoàn toàn tồi tệ khi chỉ có số tiền đắt đỏ và nhiều khoản bổ sung thêm phí. Trung bình là 3 sao.

Mặc dù luật bảo vệ tài sản được quy định cụ thể theo từng tiểu bang, nhưng tài sản 401(k) thường được bảo vệ hoàn toàn khỏi các chủ nợ và thường nhận được sự bảo vệ tốt hơn một chút so với IRA tương đương.

Khả năng chỉ định người thụ hưởng (do đó tránh được chứng thực di chúc) và kéo dài khoản 401(k) (thông qua chuyển đổi sang IRA) khiến những tài khoản hưu trí này trở nên dễ dàng hơn từ quan điểm lập kế hoạch tài sản.

Tương tự như trên, ngoại trừ việc bạn thường không thể chuyển sang gói tốt hơn cho đến khi tách ra.

Giống như với một cá nhân 401(k), bạn thường có thể vay 50% số dư lên tới 50.000 USD. Bạn cũng có thể đủ điều kiện tham gia một trận đấu từ chủ lao động của bạn. Không đạt được điều đó giống như bỏ lại một phần tiền lương của bạn.

Nhìn chung, có lẽ bạn nên sử dụng tối đa một loại tài khoản hưu trí tuyệt vời.

Thêm thông tin tại đây:

Để bảo vệ 401(k)

Phải làm gì nếu tất cả những gì bạn có là 401(k)

Bạn nên đóng góp Roth hay 401(k) truyền thống?

3 cách quỹ 401(k) của bạn giảm hóa đơn thuế

Nhiều quy tắc 401(k)

Phải làm gì với Crummy 401(k)

Tương tự như trên

Nhiều bác sĩ có Kế hoạch chia sẻ lợi nhuận kết hợp với 401(k), với lợi ích chính là vào năm 2019, họ có thể tiết kiệm được 56 nghìn đô la mỗi năm thay vì chỉ 19 nghìn đô la. Vì những bác sĩ này cũng thường là đối tác nên họ thường có thể nhận được những khoản đầu tư tốt hơn và mức phí thấp hơn so với một nhà tuyển dụng thông thường đưa ra chương trình 401(k), do đó, có thêm một ngôi sao trong cả 3 hạng mục đó.

Tương tự như trên

Tương tự như trên

Tương tự như trên

Tương tự như trên.

Các khoản vay thường có sẵn, nhưng giống như khoản 401(k thẳng), thường bị giới hạn ở mức thấp hơn 50% số dư hoặc 50.000 USD.

Tài khoản hưu trí tốt hơn tài khoản 401(k) do giới hạn đóng góp cao hơn.

Về cơ bản, bất kỳ tài sản giấy tờ nào cũng có thể được đưa vào SEP-IRA và sử dụng IRA tự quản lý, bạn thường có thể nhận được các tài sản cứng như kim loại quý hoặc bất động sản trong đó. Không có nhiều lựa chọn như tài khoản chịu thuế, nhưng cũng khá gần rồi.

Mặc dù bạn vẫn có thể trú ẩn được 56.000 USD [2019] , giống như với Cá nhân 401(k), bạn cần có thu nhập cao hơn để làm điều đó khi sử dụng SEP-IRA. Ngoài ra, bạn không thể thực hiện Backdoor Roth IRA, thường làm cho SEP-IRA kém hơn so với Cá nhân 401(k) đối với người tự kinh doanh. Cũng không có cái gọi là Roth SEP-IRA.

Khả năng giảm thiểu chi phí bằng cách chọn nhà cung cấp SEP-IRA và các khoản đầu tư cá nhân của bạn một cách khôn ngoan có thể trị giá hàng trăm nghìn đô la theo thời gian đối với một bác sĩ thông thường.

Mặc dù luật bảo vệ tài sản mang tính đặc thù của từng tiểu bang nhưng tài sản IRA thường được bảo vệ hoàn toàn khỏi các chủ nợ, mặc dù khả năng bảo vệ có thể kém hơn một chút so với 401(k)s.

Khả năng chỉ định người thụ hưởng (do đó tránh được chứng thực di chúc) và kéo dài IRA khiến các tài khoản hưu trí này trở nên dễ dàng hơn từ quan điểm quy hoạch tài sản.

Mặc dù bạn vẫn đáp ứng các yêu cầu về độ tuổi 59 rưỡi để giải quyết các vấn đề về RMD, nhưng bạn có thể chuyển SEP-IRA thành IRA truyền thống bất kỳ lúc nào, cải thiện hơn nữa các lựa chọn đầu tư của bạn.

Không thể vay từ IRA.

SEP-IRA là một lựa chọn tuyệt vời, nhưng tôi thấy có rất ít lý do để sử dụng nó thay vì 401(k cá nhân).

Về cơ bản, bất kỳ tài sản giấy tờ nào cũng có thể được đưa vào SIMPLE-IRA. Bạn thường bị giới hạn ở các quỹ tương hỗ có sẵn tại nhà cung cấp SIMPLE-IRA. Tùy thuộc vào nhà cung cấp, điều đó có thể khá tốt hoặc khá kém.

Một trong những nhược điểm lớn nhất của SIMPLE so với 401(k) hoặc SEP-IRA cá nhân là giới hạn đóng góp thấp, chỉ 13.000 USD mỗi năm (16.000 USD nếu trên 50) [2019] . Con số này ít hơn một chút so với khoản 401(k) do nhà tuyển dụng cung cấp. Nó cũng làm hỏng việc tính toán theo tỷ lệ Backdoor Roth IRA của bạn và không có tùy chọn Roth.

Nếu ở một nhà cung cấp tốt, có thể khá thấp. Nếu không thì có thể tương đối cao.

Tương tự như trên

Tương tự như trên

Yêu cầu về độ tuổi 59 1/2 và các vấn đề RMD giới hạn bạn chỉ ở mức 3 sao. Bạn có thể chuyển đổi sang IRA truyền thống mà không cần tách biệt, nhưng phải đợi ít nhất 2 năm mới thực hiện được.

Không thể vay từ IRA.

Lý do duy nhất các bác sĩ có thể sử dụng IRA ĐƠN GIẢN là nếu họ có nhiều nhân viên và đang cố gắng tránh các chi phí và rắc rối liên quan đến 401(k). Có lẽ không phải là một bước đi khôn ngoan. Tôi chỉ đưa tài khoản này vào danh sách các tài khoản hưu trí vì mục đích đầy đủ.

Không có nhiều tùy chọn như tài khoản chịu thuế, nhưng cũng khá gần.

Nếu bạn không có tài khoản hưu trí tại nơi làm việc, những khoản khấu trừ này sẽ được khấu trừ cho bạn. Nhưng mặt khác, hầu hết các bác sĩ đều kiếm được quá nhiều tiền để khấu trừ các khoản đóng góp cá nhân hoặc vợ chồng vào IRA truyền thống. Bạn cũng phải giải quyết các yêu cầu về độ tuổi 59 1/2 và các vấn đề về RMD. Lý do duy nhất mà hầu hết các bác sĩ trong những năm tích lũy của họ nên có IRA truyền thống là đóng góp cho Backdoor Roth IRA.

Vì bạn nắm quyền kiểm soát nên bạn có thể tìm đến nhà cung cấp giá rẻ.

Tương tự như trên

Tương tự như trên

Đã có yêu cầu về độ tuổi 59 1/2 và các vấn đề về RMD, nhưng ít nhất bạn có thể dễ dàng chuyển nó sang nhà cung cấp khác bất kỳ lúc nào.

Không thể vay từ IRA. Bạn có thể đóng góp cho vợ chồng mà không cần bất kỳ khoản thu nhập nào của vợ chồng.

Không hữu ích lắm đối với người có thu nhập cao trong những năm thu nhập cao nhất, chủ yếu do giới hạn thu nhập.

Không có nhiều tùy chọn như tài khoản chịu thuế, nhưng cũng khá gần.

Mặc dù không có khoản giảm thuế trả trước (và do đó không có chênh lệch giá), các khoản đóng góp của Roth IRA không bao giờ bị đánh thuế nữa, điều này khá có giá trị. Vì bạn đang đóng góp đô la sau thuế nhưng giới hạn đóng góp là như nhau nên bạn cũng có thể đóng góp nhiều tiền hơn trên cơ sở sau thuế so với tài khoản không phải Roth tương đương. Có một chút rắc rối đối với những người có thu nhập cao, nhưng nhờ cách giải quyết của Roth IRA bằng cửa sau, điều này thường có thể được giải quyết.

Vì bạn nắm quyền kiểm soát nên bạn có thể tìm đến nhà cung cấp giá rẻ.

Tương tự như trên

Tương tự như trên, ngoại trừ Roth IRA thậm chí còn dễ kéo dài hơn IRA truyền thống, chưa kể là không bị hạn chế RMD.

Các yêu cầu về độ tuổi 59 1/2 vẫn được áp dụng, nhưng các khoản đóng góp có thể được thực hiện bất kỳ lúc nào, khiến đây trở thành một trong những tài khoản hưu trí linh hoạt nhất. Bạn cũng có thể rút thu nhập vì một số lý do khác mà không phải chịu bất kỳ hình phạt hoặc thuế nào.

Không thể vay từ IRA, nhưng vì bạn có thể rút tiền cho bất kỳ mục đích sử dụng hợp lý nào mà không bị phạt hoặc thuế, nên điều đó vẫn khá tuyệt. Bạn cũng có thể đóng góp cho vợ chồng mà không cần bất kỳ khoản thu nhập nào của vợ chồng.

Bất kỳ bác sĩ nào (và/hoặc vợ/chồng) có thể thực hiện Backdoor Roth IRA đều nên sử dụng tài khoản hưu trí có điểm cao nhất này.

Thêm thông tin tại đây:

Tại sao tôi yêu thích Roth IRA:Quay lại vấn đề cơ bản

Hướng dẫn và hướng dẫn cơ bản về Backdoor Roth IRA

17 cách để phá hỏng Backdoor Roth IRA

Mega Backdoor Roth IRA

Hoàn toàn phụ thuộc vào người sử dụng lao động. Có thể là 4 sao, nhưng thường chỉ có các quỹ tương hỗ có chi phí cao.

Giống như 401(k) hoặc 403(b), những khoản đóng góp này được hoãn thuế, do đó bạn được tăng trưởng miễn thuế và có thể có chênh lệch về thuế suất khi đóng góp và khi rút tiền.

Hoàn toàn phụ thuộc vào người sử dụng lao động.

Những tài sản này được bảo vệ hoàn toàn khỏi các chủ nợ của bạn, tuy nhiên, các chủ nợ của chủ lao động của bạn vẫn có thể truy cập chúng. Mặc dù tôi nghĩ rằng hầu hết các bác sĩ vẫn nên sử dụng các chương trình này do lợi ích về thuế, nhưng một số lại chọn không sử dụng vì lo ngại chủ lao động của họ có thể phá sản!

Tương tự như các loại tài khoản hưu trí khác, người thụ hưởng có thể được nêu tên để tránh chứng thực di chúc. Nhiều 457 cũng có thể được cuộn vào IRA và kéo dài.

Không giống như hầu hết các tài khoản hưu trí, không có yêu cầu về Tuổi 59 1/2 nhưng có RMD. Bạn có thể bắt đầu rút tiền ngay sau khi nghỉ việc.

Các khoản vay thường không có sẵn.

Đây không phải là kế hoạch nghỉ hưu tuyệt vời nhất trên thế giới nhưng hầu hết những người có quyền truy cập vào chúng có lẽ nên sử dụng chúng vì các lựa chọn của họ bị hạn chế.

Mặc dù các khoản đầu tư thường rất ổn trong các kế hoạch này nhưng bạn có quyền kiểm soát rất hạn chế đối với chúng.

Giống như khoản 401(k), những khoản đóng góp này được hoãn thuế, do đó bạn sẽ được tăng trưởng miễn thuế và có thể có chênh lệch về thuế suất khi đóng góp và khi rút tiền. Mặc dù phụ thuộc vào nhiều yếu tố, bạn cũng có thể tránh được số tiền thuế khổng lồ bằng cách sử dụng DBP, lên tới 100.000 - 200.000 USD, mang lại cho tài khoản này đủ 5 sao vì đây có thể là tài khoản hưu trí được hoãn thuế lớn nhất.

Mặc dù những chi phí này có thể hợp lý nhưng chúng hầu như luôn cao hơn khoản 401(k) thông thường vì cần nhiều giấy tờ hơn (và đầu vào tính toán) để thực hiện các kế hoạch này.

Giống như hầu hết các loại kế hoạch nghỉ hưu, được bảo vệ khỏi các chủ nợ ở hầu hết các tiểu bang.

Vì hầu hết những người này ngừng trả tiền khi bạn chết nên họ không có nhiều lợi ích cho việc lập kế hoạch tài sản. Tuy nhiên, nếu bạn chuyển tài sản vào IRA, những tài sản đó có thể có người thụ hưởng và bị kéo dài.

Đóng góp và rút tiền có xu hướng rất thiếu linh hoạt so với hầu hết các gói đóng góp được xác định trước.

Không có khoản vay nào, nhưng có thể có sẵn một số tùy chọn rút tiền hữu ích, bao gồm chuyển đổi sang IRA sau khi tách.

Giống như chiếc 457, có lẽ không phải là lựa chọn đầu tiên của bạn. Nhưng đối với những người đang muốn được gia hạn nộp thuế bổ sung, DBP có thể là một nhược điểm.

Hầu hết những gì bạn có thể mua trong IRA đều có thể mua được trong HSA.

Tài khoản miễn thuế ba lần duy nhất. Các khoản đóng góp là trước thuế, tài khoản tăng theo cách được bảo vệ về thuế và nếu được chi cho việc chăm sóc sức khỏe (trong năm bạn rút tiền hoặc trong những năm trước), sẽ được rút miễn thuế.

Dễ dàng tìm thấy các lựa chọn chi phí thấp.

Luật bảo vệ tài sản vẫn chưa hoàn toàn rõ ràng ở hầu hết các bang, nhưng có lẽ không được bảo vệ trừ khi ở Florida, Mississippi, Oregon, Tennessee, Texas và Virginia.

Người thụ hưởng có thể được nêu tên, giúp bạn tránh được chứng thực di chúc. Và nếu bạn để lại HSA cho vợ/chồng mình thì nó vẫn tiếp tục là HSA. Tuy nhiên, đối với bất kỳ người thụ hưởng nào khác, đó là thu nhập chịu thuế hoàn toàn vào năm bạn qua đời.

Vì bạn có thể chi tiêu số tiền này cho việc chăm sóc sức khỏe bất cứ lúc nào mà không bị thuế hay phạt, và vào bất cứ thứ gì bạn muốn mà không bị phạt sau 65 tuổi, đây là những tài khoản khá linh hoạt. Tất nhiên, bạn phải có chương trình bảo hiểm sức khoẻ có mức khấu trừ cao để có thể đóng góp ngay từ đầu.

Không có khoản vay hoặc chuyển khoản sang tài khoản khác nhưng bạn có thể chuyển từ nhà cung cấp HSA này sang nhà cung cấp HSA khác.

Một kế hoạch nghỉ hưu bổ sung tuyệt vời khác mà nhiều bác sĩ nên sử dụng.

Linh hoạt nhất trong tất cả các tài khoản đầu tư. Bất động sản, cổ phiếu, trái phiếu, quỹ tương hỗ, kim loại quý, mũ len trẻ em. . . bạn đặt tên cho nó, bạn có thể mua nó.

Mặc dù rõ ràng là hoàn toàn không bị ảnh hưởng bởi thuế, nhưng có rất nhiều trường hợp ngoại lệ đối với quy tắc này nên tài khoản này vẫn nhận được 2 sao rưỡi. Bất động sản có nhiều lợi thế về thuế. Các khoản đầu tư hiệu quả về thuế như Trái phiếu I, trái phiếu đô thị và quỹ chỉ số chứng khoán giảm thiểu mọi khoản thuế phải trả, cũng như triết lý mua và nắm giữ. Việc thu lỗ thuế và tặng cổ phiếu được đánh giá cao cho tổ chức từ thiện có thể làm giảm thêm hóa đơn thuế. Việc tăng dần mức cơ bản khi qua đời cũng có thể loại bỏ rất nhiều thuế lãi vốn dài hạn.

Dễ dàng tìm thấy các lựa chọn chi phí thấp.

Mặc dù có một số lựa chọn như UGMA, công ty hợp danh gia đình, LLC và một số loại quỹ tín thác nhất định nhưng về cơ bản không có biện pháp bảo vệ tài sản nào đối với tài sản chịu thuế. Mua bảo hiểm.

Việc tăng cường cơ sở khi qua đời thật tuyệt vời, nhưng bạn sẽ muốn đặt những tài sản này vào một quỹ tín thác có thể huỷ bỏ nếu bạn không muốn chúng phải trải qua quá trình chứng thực di chúc.

Cực kỳ linh hoạt, mặc dù nếu bạn có cơ sở thấp (và do đó phải đối mặt với thuế lãi vốn cao), bạn có thể phải suy nghĩ kỹ trước khi bán thứ gì đó, đặc biệt nếu chuyển chúng cho người thừa kế thông qua cơ sở tăng dần là một lựa chọn.

Bạn có thể vay bằng cách sử dụng tài sản làm tài sản thế chấp thay vì thanh lý chúng.

Bạn sẽ nhận thấy tài khoản này được xếp hạng cao hơn nhiều loại tài khoản hưu trí khác. Nhiều bác sĩ sử dụng tài khoản chịu thuế như một phần trong chiến lược tiết kiệm hưu trí của họ.

Có rất nhiều sự thay đổi trong các khoản đầu tư có sẵn trong Niên kim biến đổi (VA). Vanguard VA cung cấp các khoản đầu tư tương tự như các quỹ tương hỗ chỉ số tốt nhất của mình.

Tôi thực sự coi VA Tệ hơn tài khoản chịu thuế thông thường như một nơi trú ẩn thuế. Không có tình trạng thu lỗ thuế, không có cơ sở tăng cường và không quyên góp cổ phiếu có giá trị cho tổ chức từ thiện. Khi bạn rút tiền ra khỏi VA, số tiền đó sẽ bị đánh thuế theo tỷ lệ cận biên thông thường thay vì mức cổ tức đủ tiêu chuẩn/tỷ lệ lãi vốn dài hạn thấp hơn. Tệ hơn nữa, khi bạn rút tiền ra khỏi VA, thu nhập sẽ xuất hiện trước và tiền gốc sẽ xuất hiện sau cùng. Lợi ích về thuế duy nhất của VA là nó loại bỏ lực cản liên quan đến thuế đối với sự tăng trưởng của khoản đầu tư. Khoản tiền này có giá trị dưới 0,5% đối với các khoản đầu tư hiệu quả nhất về thuế, thường là con số thấp hơn nhiều so với phí liên quan đến VA.

Mặc dù có một số lựa chọn chi phí thấp như Vanguard và Jefferson National, chi phí đầu tư như Total Stock Market Index Fund trong Vanguard VA vẫn cao gần gấp 10 lần chi phí trong tài khoản chịu thuế. Hầu hết các VA đều có những chi phí khiến cho các quỹ tương hỗ tồi tệ trông có vẻ tốt.

Một số tiểu bang cung cấp sự bảo vệ tài sản đáng kể cho VA, nhưng nhìn chung nó kém hơn rõ rệt so với cả tài khoản hưu trí và bảo hiểm nhân thọ giá trị tiền mặt.

Bạn có thể nêu tên người thụ hưởng (do đó tránh được chứng thực di chúc) nhưng nếu người thụ hưởng không phải là vợ/chồng của bạn, họ sẽ bị giới hạn nhận một lần, thanh toán trong 5 năm hoặc thanh toán hợp đồng ngay lập tức, không điều nào trong số đó đặc biệt hấp dẫn so với việc kéo dài IRA. Thu nhập của VA phải chịu thuế thu nhập và thuế bất động sản mà không có cơ sở tăng dần.

VA phải tuân theo quy tắc Tuổi 59 1/2 và bạn có thể sẽ cần thực hiện trao đổi 1035 nếu muốn thay đổi nhà cung cấp hoặc khoản đầu tư VA.

Không vay từ VA.

Một trong những loại tài khoản hưu trí tồi tệ nhất hiện có. Hầu hết các bác sĩ sẽ thấy ít cần những thứ này, ngay cả khi sử dụng VA chi phí thấp nắm giữ những tài sản rất kém hiệu quả về thuế như REIT hoặc TIPS.

Cả cuộc đời là một khoản đầu tư khủng khiếp đến nỗi những người bán nó thậm chí không thích coi nó là một khoản đầu tư. Mong đợi lợi nhuận âm trong thập kỷ đầu tiên. Nếu bạn giữ nó suốt đời, kỳ vọng lợi nhuận được đảm bảo khoảng 2% và lợi nhuận dự kiến là 4% -5%. Khả năng không vượt qua được lạm phát dù đã nắm giữ khoản đầu tư trong 4-5 thập kỷ là điều có thể xảy ra.

Đô la sau thuế được sử dụng để trả phí bảo hiểm trọn đời. Tiền tăng lên theo cách hoãn thuế. Nếu bạn từ bỏ chính sách, tất cả thu nhập sẽ bị đánh thuế hoàn toàn ở mức thuế suất cận biên của bạn. Bạn có thể vay từ hợp đồng này theo cách miễn thuế nhưng không phải lãi suất. Mặc dù thường được bán như một nơi trú ẩn thuế, nhưng nó kém hơn rõ rệt so với các tài khoản hưu trí truyền thống như 401(k)s và Roth IRA ở khía cạnh này. Khi chết, quyền lợi tử vong là thu nhập chứ không phải tài sản, được miễn thuế.

Có lẽ khía cạnh tồi tệ nhất của bảo hiểm nhân thọ trọn đời là chi phí cao. Hoa hồng khoảng 50%-110% phí bảo hiểm năm đầu tiên. Có những chi phí hành chính và liên quan đến bảo hiểm khiến khoản đầu tư phải mất nhiều năm mới hòa vốn.

Hầu hết các tiểu bang đều cung cấp ít nhất một số biện pháp bảo vệ khỏi các chủ nợ của bạn đối với bảo hiểm nhân thọ giá trị bằng tiền mặt. Tuy nhiên, các công ty bảo lãnh của nhà nước thường chỉ bảo vệ khoản tiền tương đương 250.000 đô la khỏi sự phá sản của công ty bảo hiểm. Bất chấp những tuyên bố ngược lại, nhiều công ty bảo hiểm nhân thọ đã phá sản trong cuộc Đại suy thoái và có một “kỳ nghỉ bảo hiểm” kéo dài 6 tháng mà các nhà đầu tư không thể nhận được giá trị tiền mặt của họ. Nói chung là 3 sao.

Bảo hiểm nhân thọ trọn đời có thể khá hữu ích cho việc lập kế hoạch tài sản. Những người thừa kế được miễn thuế thu nhập khi tử vong và chính sách này có thể cung cấp tính thanh khoản cần thiết để đóng thuế bất động sản hoặc chia tách các tài sản đặc biệt kém thanh khoản. Mua hợp đồng bằng quỹ tín thác không hủy ngang cũng có thể giúp tránh thuế bất động sản.

Những người ủng hộ bảo hiểm nhân thọ trọn đời thích chỉ ra tất cả những điều bạn có thể sử dụng hợp đồng bảo hiểm nhân thọ trọn đời. Bạn có thể chi tiền cổ tức, sử dụng chúng để giảm phí bảo hiểm bắt buộc hoặc sử dụng chúng để mua thêm bảo hiểm. Bạn có thể vay từ hợp đồng trước hoặc sau tuổi 59 1/2 để chi tiêu khi nghỉ hưu sớm. Bạn cũng có thể đổi giá trị tiền mặt thành một hợp đồng bảo hiểm nhân thọ khác, VA hoặc thậm chí là bảo hiểm chăm sóc dài hạn. Tuy nhiên, các tùy chọn này chỉ thực sự hữu ích SAU KHI bạn đã thực hiện thanh toán trong nhiều thập kỷ, việc này phải được thực hiện nếu không chính sách sẽ mất hiệu lực. Phí đầu hàng rất nặng và nếu bạn thay đổi quan điểm về chính sách trong thập kỷ đầu tiên, bạn gần như chắc chắn sẽ thua lỗ. 80%+ trong số những người mua những hợp đồng này sẽ giao nộp chúng trước khi chết, gần như đảm bảo một kết quả đầu tư kém cỏi. Giống như một cuộc hôn nhân, bạn nên mở rộng tầm mắt khi thực hiện chính sách trọn đời, vì nếu muốn chia tay trước khi chết thì sẽ phải trả giá rất đắt.

Bạn có thể mượn một số giá trị tiền mặt từ chính sách của mình bất cứ lúc nào. Mặc dù những sản phẩm này có chi phí rất cao nhưng những chi phí đó sẽ mang lại cho bạn thứ gì đó - quyền lợi tử vong trong trường hợp bạn chết sớm.

WL là một tài khoản hưu trí tương đối kém hơn, ngay cả khi so sánh với một tài khoản chịu thuế hoàn toàn, chủ yếu là do lợi nhuận thấp, chi phí cao và thiếu tính linh hoạt trong những năm đầu áp dụng chính sách. Hiếm có bác sĩ nào coi trọng quyền lợi tử vong hoặc quyền lợi kế hoạch tài sản có thể tìm ra cách sử dụng chúng.

Thêm thông tin tại đây:

Làm sáng tỏ những lầm tưởng về bảo hiểm trọn đời Pt 1-7

Bảo hiểm trọn đời:Những điều bạn cần biết

Nhược điểm của Bảo hiểm trọn đời

10 lý do khiến mọi người hối hận khi mua bảo hiểm nhân thọ trọn đời

Cách hủy hợp đồng bảo hiểm trọn đời của bạn

Phần lớn các hợp đồng bảo hiểm nhân thọ phổ quát (VUL) có thể thay đổi đều chứa đựng những khoản đầu tư đắt đỏ, khủng khiếp. Tuy nhiên, có một vài trong số họ sử dụng các khoản đầu tư dựa trên Vanguard, DFA và TIAA-CREF. Vì các khoản đầu tư dao động từ 1 sao đến 5 sao nên tôi sẽ cho 3 sao cho danh mục này. Đây là ưu điểm chính của VUL so với WL.

Tương tự như trên.

Tương tự như trên. Các chính sách tốt nhất sẽ giảm thiểu chi phí, nhưng so với các tài khoản hưu trí hoặc tài khoản chịu thuế có chi phí thấp, bất kỳ VUL nào cũng có chi phí rất cao.

Tương tự như trên

Bảo hiểm nhân thọ vĩnh viễn có thể khá hữu ích cho việc lập kế hoạch tài sản. VUL ít hữu ích hơn cả vòng đời vì lợi nhuận khó dự đoán hơn

Một lợi ích khác của bảo hiểm nhân thọ phổ quát và đa dạng trong suốt cuộc đời là tính linh hoạt trong việc thay đổi quyền lợi tử vong và phí bảo hiểm đến hạn. Tuy nhiên, với sự linh hoạt đó, có khả năng chính sách sẽ thất bại (và khiến thu nhập phải chịu thuế) nếu thu nhập kém hoặc vay quá nhiều từ chính sách.

Tương tự như trên

Mặc dù VUL có thể tốt hơn đáng kể so với hợp đồng WL, nhưng điều cực kỳ quan trọng là bạn phải mua một “hợp đồng tốt” với chi phí thấp và đầu tư tốt. Một VUL tồi (đại đa số) là một tài khoản hưu trí cực kỳ khủng khiếp.

Bạn đang tìm kiếm một số câu trả lời được cá nhân hóa khi theo dõi việc nghỉ hưu của mình? Hãy xem Boldin, một đối tác của WCI giúp bạn xây dựng kế hoạch nghỉ hưu và giúp bạn đi đúng hướng cho tương lai mà bạn xứng đáng có được. Nó không chỉ là một công cụ tính lương hưu; nó sẽ giúp bạn có được kỳ nghỉ hưu như mơ ước.

Đồng ý với xếp hạng tài khoản hưu trí của tôi? Không đồng ý? Bạn sử dụng loại tài khoản hưu trí nào và tại sao?

[Bài đăng cập nhật này được xuất bản lần đầu vào năm 2019.]