Hàng năm, gần 200 triệu người phải đối mặt với một trong những thuật toán toán học thách thức nhất trong lĩnh vực tài chính cá nhân, khi chúng ta buộc phải tham gia vào khóa học vượt chướng ngại vật giàu thuật ngữ và đầy khái niệm mà chúng ta gọi là đăng ký mở. Trong nghi lễ hàng năm kỳ lạ đặc biệt này, bộ phận nhân sự của chúng tôi yêu cầu chúng tôi (buộc chúng tôi?) điều hướng tam giác quỷ Bermuda của hệ thống chăm sóc sức khỏe Hoa Kỳ, mã số thuế của Hoa Kỳ và các mục tiêu lập kế hoạch tài chính cá nhân của chúng tôi.

Không ở đâu trong quy trình đăng ký mở mà chúng tôi phải đối mặt với một quyết định phức tạp hơn việc đăng ký vào Chương trình bảo hiểm sức khỏe được khấu trừ cao (HDHP) và đóng góp vào Tài khoản tiết kiệm sức khỏe (HSA) đồng hành hay bầu chọn những người không thuộc HDHP quen thuộc hơn và đóng góp cho tài khoản đồng hành của nó là Tài khoản chi tiêu linh hoạt (FSA).

Gần đây, một cố vấn tài chính nổi tiếng và được đánh giá cao đã được hỏi rằng anh ta sẽ tính phí bao nhiêu cho việc thực hiện phân tích này như một dịch vụ độc lập mỗi năm và anh ta nói:“10.000 đô la, và cả hai chúng tôi đều không thể nhận được giá trị xứng đáng với số tiền mình bỏ ra.”

Điều đó nghe có vẻ nực cười, nhưng sau khi trải qua điều này với bản thân và với khách hàng, tôi hiểu được cảm giác đó. Tôi đã nghe thấy sự phức tạp của lựa chọn này được mô tả như cờ vua ba chiều, phù hợp với trải nghiệm cá nhân của tôi đối với gia đình có con có nhu cầu đặc biệt và đối với các khách hàng của tôi nói chung, những người đang gặp khó khăn trong việc hiểu vô số biến số dẫn đến quyết định này.

Mục tiêu của tôi hôm nay là chia sẻ cách tiếp cận của tôi đối với kỳ thi giải tích hàng năm này với hy vọng có thể đưa ra quyết định ít phức tạp hơn đối với một số bạn.

Trước khi bắt đầu phân tích dựa trên toán học, hãy để tôi đưa ra một số quan sát và cân nhắc phi số học.

Tôi tiếp cận câu hỏi “HSA có phù hợp với tôi vào năm tới không?” với một phân tích toán học gồm sáu phần.

Nếu không phải HDHP là 10.000 USD một năm và HDHP là 6.000 USD, thì đó là khoản chênh lệch TRƯỚC thuế là 4.000 USD. Với thuế suất cận biên 40%, chênh lệch sau thuế là 2.400 USD trong phí bảo hiểm tiết kiệm được. Điều này nhấn mạnh điểm quan trọng là phải biết phí bảo hiểm của bạn. HDHP phải có phí bảo hiểm thấp hơn vì bạn phải trả trước nhiều chi phí hơn (do đó tiết kiệm tiền cho công ty bảo hiểm). Tuy nhiên, điều đó không phải lúc nào cũng đúng và đôi khi phí bảo hiểm HDHP lớn đến mức không thể giải thích được—điều đó có nghĩa là ít có khả năng phép tính sẽ có lợi cho bạn.

Giả sử phí bảo hiểm HDHP thấp hơn, người sử dụng lao động được khuyến khích để nhân viên chọn HDHP vì họ tiết kiệm được tiền từ phần phí bảo hiểm mà họ phải trả cho bạn. Vì vậy, người ta thường thấy người sử dụng lao động đóng góp cho HSA để lôi kéo nhân viên sử dụng nó. Đây là “tiền miễn phí”, giống như một trận đấu 401(k) có chức năng tăng tiền bồi thường cho một người. Tôi thường thấy người chủ đầu tư từ 500 đến 2.500 đô la hàng năm. Trong ví dụ của chúng tôi, giả sử người sử dụng lao động đầu tư 1.500 USD.

Giới hạn năm 2025 cho một gia đình là $8,550, bao gồm cả khoản đóng góp của chủ lao động. [2025 — truy cập trang số liệu hàng năm của chúng tôi để có số liệu cập nhật nhất.] Trong ví dụ của chúng tôi, số tiền đó để lại 7.050 USD cho gia đình đóng góp và khấu trừ ở mức thuế suất cận biên 40%. Điều này giúp gia đình tiết kiệm được 2.820 USD tiền thuế.

Các khoản đóng góp HSA và FSA không chỉ được miễn thuế thu nhập mà còn được miễn thuế tiền lương nếu các khoản đóng góp được thực hiện thông qua khấu trừ tiền lương chứ không phải "thủ công".

Vì giới hạn đóng góp HSA ($8.550) lớn hơn giới hạn đóng góp của FSA ($3.300), nên đó là ($8.550 – $3.300 =$5.250) $5.250 x 7,65% =$402 khoản tiết kiệm bổ sung khi sử dụng HDHP*.

[LƯU Ý CỦA TÁC GIẢ:*Các cổ đông của S-Corp có quyền sở hữu từ 2% trở lên không được miễn thuế FICA đối với các khoản đóng góp HSA. Tuy nhiên, dường như có một cách giải quyết được thảo luận bởi chuyên gia Spiritrider của người dùng Diễn đàn WCI.]

Bây giờ, hãy cộng Phần A, B, C và D để có được ($2.400 + $1.500 +$ 2.820 + 402) =$7.122 “khởi đầu thuận lợi” cho HDHP/HSA. Đó là một khởi đầu thuận lợi và điều quan trọng cần nhớ là khi bạn cảm thấy thất vọng khi văn phòng bác sĩ nhi khoa phải trả toàn bộ hóa đơn 400 đô la để nhận em bé bị viêm họng liên cầu khuẩn theo HDHP của bạn thay vì khoản đồng thanh toán 30 đô la cho người không phải HDHP.

Nhưng việc phân tích vẫn chưa hoàn tất. Chi phí của chúng tôi là bao nhiêu với khoản khấu trừ có thể cao hơn đối với HDHP hoặc những cơ hội bị bỏ lỡ nếu không có đóng góp của FSA?

Bạn phải tìm ra sự khác biệt giữa khoản khấu trừ của gia đình không thuộc HDHP (hoặc mức chi trả tối đa, tùy theo mức nào bạn muốn so sánh dựa trên mức sử dụng dịch vụ chăm sóc sức khỏe dự kiến) và khoản khấu trừ của gia đình HDHP. Nếu người không thuộc HDHP có khoản khấu trừ là 1.000 USD so với 3.000 USD của HDHP thì đó là 2.000 USD nghiêng về người không thuộc HDHP.

Trong ví dụ của chúng tôi cho năm 2025 với giới hạn FSA là 3.300 USD và thuế suất cận biên 40%, câu trả lời là 1.320 USD.

Điều đó có nghĩa là chênh lệch ròng của chúng tôi là $7.122 – $2.000 – $1.320 =$3.802 nghiêng về HDHP/HSA trong ví dụ này.

Đây thường là những gì tôi thấy khi thực hiện những đánh giá này và tại sao tôi không đồng ý với tuyên bố mà tôi nghe được rất nhiều lần rằng "nếu bạn bị bệnh mãn tính và liên tục vượt quá khoản khấu trừ tiền túi của HDHP, thì lựa chọn là hiển nhiên. Bạn không đăng ký tham gia HDHP." Điều đó hoàn toàn không đúng với nhiều người của tôi. Tôi có một số khách hàng mắc bệnh mãn tính (tức là MS), những người sử dụng các loại thuốc thực sự đắt tiền khiến họ phải trả mức khấu trừ và chi phí xuất túi tối đa trong quý đầu tiên mỗi năm. Nhưng họ vẫn sử dụng HDHP/HSA vì phép toán thực tế này cho thấy đây là lựa chọn đúng đắn.

Thêm thông tin tại đây:

CFP hay không CFP?

An sinh xã hội sẽ không biến mất (Nhưng bạn có thể phải điều chỉnh kế hoạch của mình)

Phân tích ở trên rất hữu ích để hiểu giá trị chung của HSA so với không phải HSA trong một năm nhất định, nhưng giá trị cụ thể chỉ có thể thực sự được hiểu khi chúng ta biết chi tiêu chăm sóc sức khỏe của mình là bao nhiêu trong năm.

Tùy thuộc vào chi tiết về chương trình sức khỏe, thu nhập, thuế suất và chi tiêu của bạn, bạn có thể thấy rằng HDHP chỉ “đáng giá” ở một số mức chi phí chăm sóc sức khỏe nhất định.

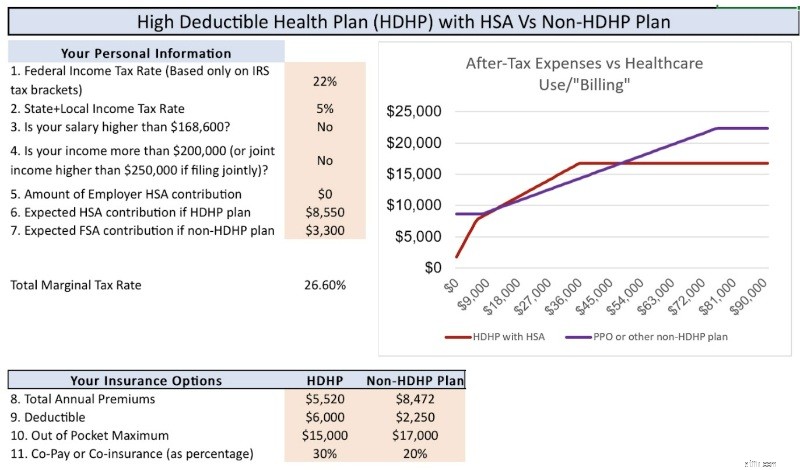

Ví dụ:hãy xem biểu đồ bên dưới thể hiện hoàn cảnh cụ thể của gia đình chúng tôi vào năm 2025. Trục X biểu thị số tiền chăm sóc sức khỏe mà chúng tôi phải thanh toán và trục Y biểu thị tổng chi phí tự trả sau thuế của chúng tôi. Bạn có thể thấy rằng ở mức chi tiêu chăm sóc sức khỏe thấp hơn (lên tới ~ 8.000 đô la) và ở mức chi tiêu chăm sóc sức khỏe cao (trên ~ 50.000 đô la), HDHP “thắng”. Ngoài ra, đối với mức chi tiêu vừa phải (~$8.000-$18.000), các kế hoạch sẽ bị ràng buộc. Như đã thảo luận trong phần tiếp theo của bài đăng, HDHP/HSA có lợi thế nhờ sức mạnh của tăng trưởng miễn thuế và rút tiền miễn thuế.

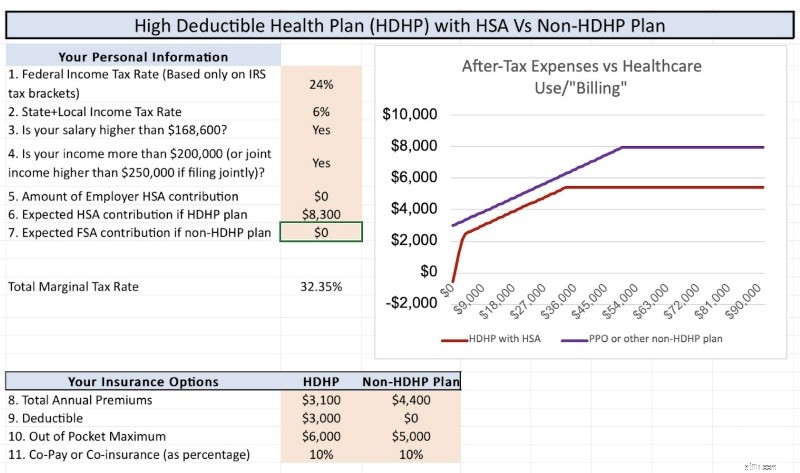

Biểu đồ tiếp theo này sử dụng một loạt chi tiết và trường hợp khác trong đó HDHP luôn thắng, bất kể chi tiêu chăm sóc sức khỏe. Điều này chỉ nêu bật quan điểm rằng bạn phải tự mình xem xét các con số để hiểu được sắc thái và chi tiết trong tình huống cụ thể của mình.

Nhưng chờ đã. . . còn nhiều hơn nữa!

FSA là sử dụng hoặc mất nó (bạn có thể mang hơn 660 đô la tiền FSA chưa sử dụng vào năm mới) và HSA có thể được đầu tư trong 20-30 năm với tốc độ tăng trưởng miễn thuế và rút tiền miễn thuế. Cái đó đáng giá bao nhiêu?

Tất nhiên, không ai biết vì chúng ta không biết lợi nhuận thị trường sẽ là bao nhiêu, nhưng câu trả lời là “hơn 0 USD, có thể nhiều hơn 0 USD”.

Giả sử rằng 8.550 đô la được đầu tư mỗi năm, tăng mỗi năm để điều chỉnh lạm phát, tăng trở lại để đóng góp bắt kịp ở tuổi 55, lãi kép được miễn thuế trong khoảng thời gian 30 năm ở mức ~ 7%. Đúng như vậy, khoảng 1 triệu đô la trong HSA có thể được rút miễn thuế nếu bạn lưu biên lai của mình. So sánh điều đó với mức tăng trưởng không miễn thuế trong tài khoản chịu thuế sử dụng cùng các giả định ngoại trừ lợi nhuận sau thuế 5%. Bạn nhận được ~ 700.000 đô la sẽ được rút theo lãi suất tăng vốn dài hạn (vâng, tôi biết có nhiều cách để tránh thuế lãi vốn, nhưng một lần nữa, tôi đang cố gắng nói ngắn gọn). Khoản tăng trưởng bổ sung ~$300.000 trong HSA có thể được miễn thuế là yếu tố quyết định mạnh mẽ nếu phép toán nêu trên gần đúng trong một tình huống nhất định.

Ngoài ra, khi những đứa con trưởng thành của bạn giành được độc lập về thuế, chúng có thể tự đóng góp 8.550 đô la cho đến khi bước sang tuổi 26, và sau đó, chúng có thể đạt được một triệu đô la trong HSA khi đến tuổi nghỉ hưu. Đó là một lợi thế rất lớn có lợi cho HDHP.

Thêm thông tin tại đây:

Hãy coi chừng! HSA thì tuyệt vời nhưng . . .

Tôi có nên nhận HDHP chỉ để sử dụng HSA không?

Bạn nghĩ sao? Bạn có tranh luận về HDHP/HSA và không phải HDHP hàng năm không? Quyết định của bạn là gì?