Đĩa bay, Người đàn ông Boogie và Cô tiên răng là những huyền thoại không nhất thiết sẽ phá hỏng cuộc sống tài chính của bạn. Tất nhiên, trừ khi bạn dành toàn bộ số tiền tiết kiệm được để trở thành một “Người bắt bài” chuyên nghiệp.

Tuy nhiên, có một số huyền thoại có thể có ảnh hưởng thực tế, hữu hình đến cuộc sống của bạn. Đặc biệt là những huyền thoại về tài chính, bao gồm những huyền thoại liên quan đến đầu tư, thị trường chứng khoán, hoặc thậm chí là Cục Dự trữ Liên bang.

Nhưng có lẽ những lầm tưởng nguy hiểm nhất liên quan đến việc nghỉ hưu — chẳng hạn, một niềm tin sai lầm lâu đời về việc nghỉ hưu có thể khiến bạn suy sụp về tài chính ngay khi bạn chuẩn bị rời khỏi lực lượng lao động.

Dưới đây là một số lầm tưởng về hưu trí phổ biến có thể dẫn bạn đến con đường hủy hoại tài chính.

Sai. Nghỉ hưu là một trạng thái tài chính, không phải tuổi tác.

Mặc dù bạn sẽ đủ điều kiện nhận các quyền lợi An sinh xã hội ở tuổi 62, nhưng những khoản thanh toán đó có thể sẽ không đủ để sống. (Séc trung bình hàng tháng, tính đến cuối năm 2018, là khoảng $ 1,300.)

Đó là lý do tại sao bạn không nhất thiết có thể ngừng làm việc ở độ tuổi 60 của mình — bạn sẽ cần đủ tiền để bổ sung bất kỳ lợi ích nào bạn nhận được để trang trải chi phí của mình mà không cần tiền lương.

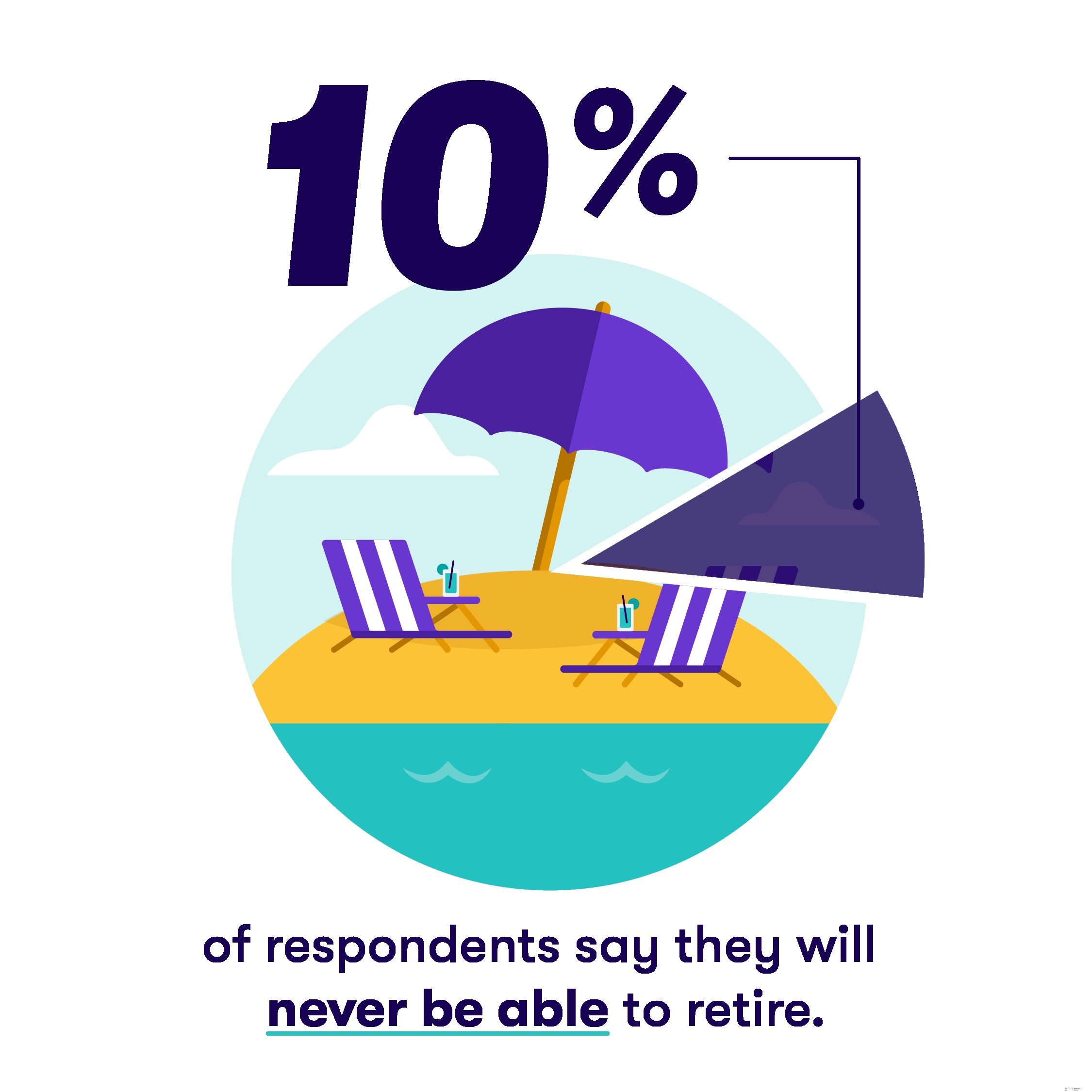

Đáng chú ý: 10% người trả lời khảo sát về việc nghỉ hưu của Stash gần đây nói rằng họ sẽ không bao giờ có thể nghỉ hưu.

Bạn có thể nghĩ rằng cuộc sống sẽ rẻ hơn khi bạn nghỉ hưu. Ví dụ:bạn không tiêu tiền khi đi làm và bạn sẽ có thể tận dụng tất cả các chiết khấu cao cấp đó!

Mặc dù một số thứ có thể ít tốn kém hơn, nhưng bạn có thể sẽ chi tiêu nhiều hơn cho những thứ như chăm sóc sức khỏe.

Dữ liệu ngành cho thấy một cặp vợ chồng trung bình nên có kế hoạch chi tiêu 280.000 đô la trở lên trong suốt quá trình nghỉ hưu của bạn cho việc chăm sóc sức khỏe sau khi họ nghỉ hưu. Ngay cả khi bạn ăn theo thực đơn giảm giá 55+ của Denny’s, bạn có thể khó bù đắp được những loại chi phí đó.

Tất nhiên, bạn có thể nghĩ rằng Medicare sẽ chi trả các chi phí chăm sóc sức khỏe của bạn. Thật không may, đó là lý do tại sao bạn sẽ cần phải có đủ tiền để bổ sung vào kế hoạch chăm sóc sức khỏe của chú Sam — đối với một người 65 tuổi, chi phí tự trả có xu hướng vào khoảng 4.500 đô la mỗi năm.

Điều quan trọng cần nhớ là Medicare không hoàn toàn miễn phí. Chương trình được chia thành bốn phần, bao gồm các dịch vụ y tế khác nhau và một số trong số này có phí bảo hiểm hàng tháng riêng lẻ.

Mặc dù chi phí thực tế sẽ khác nhau ở mỗi người, nhưng việc chăm sóc sức khỏe nói chung đang ngày càng trở nên đắt đỏ hơn. Vì vậy, bạn có thể cần nhiều tiền hơn dự kiến để trang trải những chi phí đó trong nhiều năm kể từ bây giờ.

Bạn có thể phụ thuộc vào An sinh xã hội, phải không?

Có lẽ. Theo một số ước tính, quỹ ủy thác An sinh Xã hội có thể hết tiền — sớm nhất là vào năm 2026, theo một số ước tính. Điều đó có nghĩa là, vào một thời điểm nào đó, các quan chức chính phủ sẽ phải đưa ra một số quyết định khó khăn, nếu không, hàng chục triệu người có thể bị mất quyền lợi.

Mặc dù cuộc chiến không thể tránh khỏi để tài trợ cho những chương trình được gọi là quyền lợi đang ở phía trước, bạn cũng nên lo lắng rằng bất kỳ lợi ích nào bạn nhận được sẽ đủ để trang trải các hóa đơn của bạn.

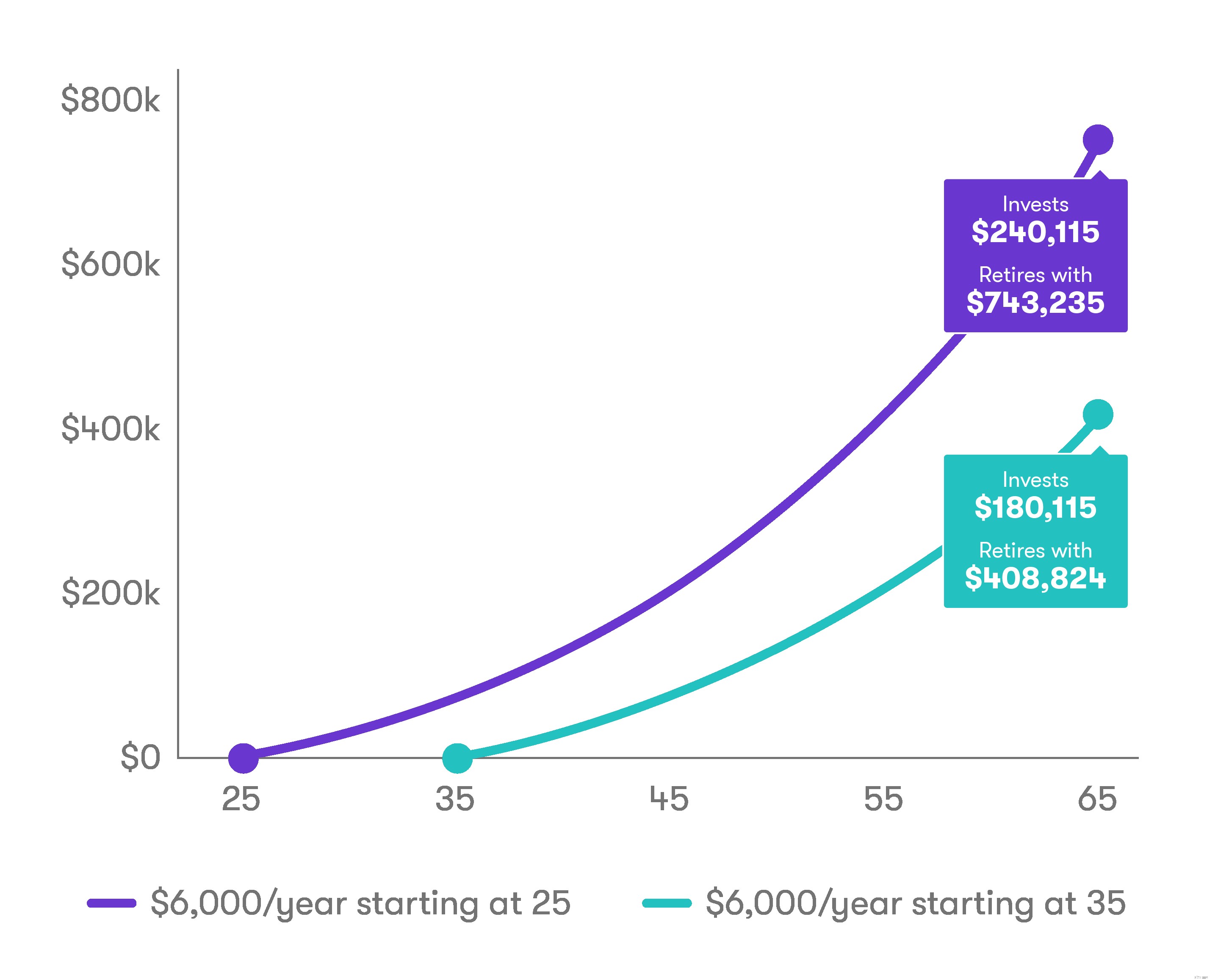

Bạn không bao giờ còn quá trẻ để bắt đầu nghĩ đến việc nghỉ hưu. Hãy nhớ rằng, bạn không nhất thiết phải nghỉ hưu sau khi đạt đến một độ tuổi nhất định — bạn nghỉ hưu khi điều đó khả thi về mặt tài chính. Và bạn bắt đầu lập kế hoạch và tiết kiệm càng sớm thì hy vọng bạn có thể ngừng hoạt động càng sớm.

Hãy bắt đầu tiết kiệm cho một thời gian dài nghỉ hưu ngay hôm nay, thay vì từ bỏ nó.

Bạn có thể đăng ký IRA bằng Stash.

Tránh 5 sai lầm này trong kế hoạch nghỉ hưu của bạn

4 Những lầm tưởng về đầu tư bất động sản thụ động mà bạn có thể sai về

Đừng để những điều hoang đường ngăn cản bạn coi những chiếc xe này là một phần trong kế hoạch nghỉ hưu của mình.

Năm huyền thoại đầu tư khi nghỉ hưu

Bạn có thể nghỉ hưu trên 1 triệu đô la không?