Trong ấn bản hôm nay của tháng “trở lại những điều cơ bản” tại Làm giàu từ từ, chúng ta sẽ nói về điểm tín dụng. là gì điểm tín dụng? Tại sao bạn nên quan tâm?

Khi bạn tiếp tục cuộc sống của mình, bạn để lại dấu vết của các giao dịch. Bạn thế chấp, bạn mua một chiếc ô tô mới, bạn sử dụng thẻ tín dụng để mua quần áo mới và chiếc ô tô ghi nợ của mình để mua hàng tạp hóa.

Hàng tháng, chủ nợ của bạn — các công ty mà bạn nợ tiền — gửi thông tin về hoạt động gần đây của bạn tới nhiều cơ quan báo cáo tín dụng khác nhau (thường được gọi là cơ quan tín dụng ). Mỗi cơ quan thu thập thông tin này vào một tệp gọi là báo cáo tín dụng.

Báo cáo tín dụng của bạn là lịch sử về mức độ bạn quản lý tín dụng của mình. Nó chứa thông tin về nơi bạn đã sống, số tiền bạn đã vay và liệu bạn có xu hướng thanh toán hóa đơn đúng hạn hay không. Nó cũng ghi chú xem bạn đã từng nộp đơn xin phá sản hay chưa.

Các cơ quan tín dụng — Equifax, Experian và TransUnion — bán báo cáo tín dụng của bạn cho các doanh nghiệp khác để họ có thể quyết định có cho bạn vay tiền, bán bảo hiểm, cho bạn thuê nhà hay giao việc làm cho bạn hay không.

Báo cáo tín dụng có thể nhàm chán nhưng chúng cực kỳ quan trọng vì chúng cung cấp cơ sở cho điểm tín dụng của bạn .

Cách nhận báo cáo tín dụng miễn phí của bạn

Chính phủ Hoa Kỳ đã quy định rằng người tiêu dùng được phép xem báo cáo tín dụng của họ từ ba cơ quan báo cáo chính mỗi năm một lần. Điều này có thể dễ dàng thực hiện thông qua trang web AnnualCreditReport.com miễn phí. (Hãy cẩn thận với những trang tương tự lừa đảo. Đây là trang web chính thức được chính phủ phê duyệt.)

Để nhận được báo cáo, bạn cần cung cấp một số thông tin cơ bản như số An sinh xã hội của mình. Bạn cũng có thể cần trả lời một số câu hỏi về tài khoản hiện tại và/hoặc trước đây. Đôi khi những câu hỏi này trở nên phức tạp nếu bạn không có quyền truy cập nhanh vào tệp của mình. (Gần đây, khi Kim phải kiểm tra báo cáo tín dụng của mình, cô ấy không thể nhớ số tiền thanh toán thế chấp của mình từ năm 2005. Yêu cầu của cô ấy đã bị từ chối.)

Nếu muốn, bạn có thể nhận báo cáo từ cả ba cơ quan báo cáo tín dụng cùng một lúc. Hoặc, bạn có thể xen kẽ các yêu cầu của mình, có thể yêu cầu một báo cáo bốn tháng một lần từ một cơ quan khác.

Trong khi báo cáo tín dụng của bạn thu thập thông tin về lịch sử nợ, điểm tín dụng của bạn là một con số tóm tắt tất cả dữ liệu đó.

Việc chấm điểm tín dụng đã tồn tại trong nhiều thập kỷ dưới hình thức này hay hình thức khác. Nó chỉ được sử dụng rộng rãi trong những năm 1980 sau khi một bộ phim có tên Fair Isaac (nay được gọi là FICO) phát triển một loại điểm tín dụng mới gọi là điểm FICO . Ngành thế chấp đã nhận ra tính hữu ích của điểm tín dụng và áp dụng rộng rãi chúng vào giữa những năm 1990. Các ngành khác cũng làm theo.

Để tạo điểm tín dụng của bạn, FICO lấy các bit dữ liệu từ báo cáo tín dụng cá nhân của bạn và so sánh thông tin này với dữ liệu tương tự từ hàng triệu người khác. Sau đó, FICO sử dụng các công thức bí mật để ép tất cả thông tin này thành một con số duy nhất, có thể dao động từ 300 đến 850. Con số này là thước đo rủi ro. Nó giúp người cho vay biết được khả năng bạn có thể trả lại tiền cho họ. Họ sử dụng nó để quyết định cho bạn vay bao nhiêu, tính lãi suất bao nhiêu và đặt ra điều khoản nào.

Lưu ý

Mặc dù điểm FICO là điểm tín dụng được sử dụng rộng rãi nhất — được sử dụng trong hơn 90% quyết định cho vay của Hoa Kỳ — nhưng đó không phải là duy nhất điểm tín dụng. Các công ty khác cung cấp điểm tín dụng cạnh tranh và FICO (công ty) cung cấp nhiều điểm số chuyên biệt để đo lường những thứ như khả năng bạn tuyên bố phá sản, đóng tài khoản, v.v.

Lấy một công ty như Credit Sesame làm ví dụ. Credit Sesame cung cấp nhiều công cụ giám sát tín dụng bao gồm cả điểm tín dụng miễn phí. Nhưng Credit Sesame thì không sử dụng điểm FICO. Công ty sử dụng VantageScore, được phát triển bởi ba cơ quan tín dụng lớn để thay thế cho điểm FICO.

Bạn bối rối? Đừng đổ mồ hôi. Điều quan trọng cần nhớ là chúng ta thường nói về “điểm tín dụng của bạn” như thể đó chỉ là một chuyện trong khi thực tế là nhiều điểm tín dụng.

Liz Weston viết trong Điểm tín dụng của bạn:“Điểm tín dụng xấu hoặc thậm chí tầm thường có thể dễ dàng khiến bạn mất hàng chục nghìn, thậm chí hàng trăm nghìn đô la trong đời”. . "Bạn thậm chí không cần phải gặp nhiều vấn đề về tín dụng để trả giá. Đôi khi, chỉ cần một khoản thanh toán bị bỏ lỡ cũng có thể khiến điểm tín dụng của bạn bị mất hơn 100 điểm và đưa bạn vào danh mục rủi ro cao của người cho vay."

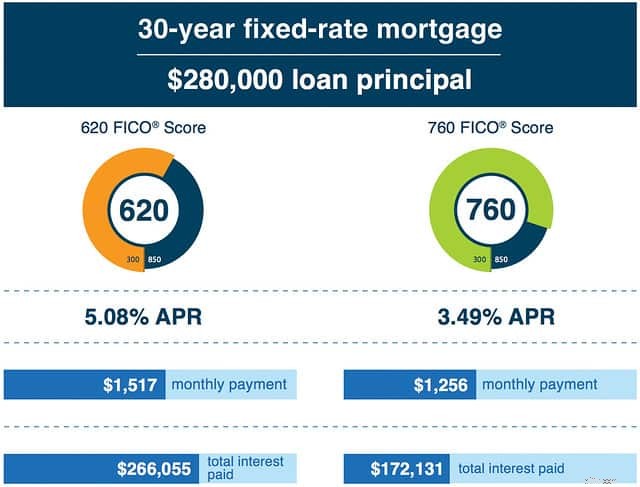

Điểm tín dụng cao sẽ mang lại cho bạn lãi suất tốt nhất trên thẻ tín dụng và khoản vay, bao gồm cả các khoản thế chấp. Với điểm thấp, bạn sẽ phải trả phí và lãi suất cao hơn.

Đây là một ví dụ từ FICO:

Tín dụng xấu có thể gây ra một vòng xoáy đi xuống. Một sai lầm về tiền bạc sẽ dẫn đến tín dụng xấu, khiến bạn tốn nhiều tiền hơn và dẫn đến nợ nần nhiều hơn, làm giảm điểm tín dụng của bạn…v.v. Nhưng lịch sử tín dụng của bạn không chỉ ảnh hưởng đến khả năng vay tiền của bạn. Ngày nay, nó được các công ty bảo hiểm, chủ nhà và thậm chí cả người sử dụng lao động sử dụng.

Như bạn có thể nói, điểm tín dụng của bạn có thể có tác động rất thực tế đến cuộc sống của bạn. Nhưng điểm tín dụng của bạn thực sự được tính như thế nào? Hãy cùng xem.

Theo FICO, điểm tín dụng của bạn được xác định bởi nhiều yếu tố dự đoán khả năng bạn hoàn trả số tiền bạn đã vay. Điểm tín dụng của bạn theo dõi 22 thông tin từ năm danh mục chính:

35% số điểm FICO của bạn: Bạn có thanh toán hóa đơn đúng hạn không? Nếu bạn thanh toán trễ thì làm thế nào muộn? Đã bao lâu rồi bạn chưa thanh toán? Đã bao nhiêu lần bạn gặp vấn đề? Bạn càng có trách nhiệm thì điểm của bạn càng cao.

30% số điểm FICO của bạn: Hiện tại bạn có bao nhiêu tín dụng? Trong khoản tín dụng đó, bạn đang sử dụng bao nhiêu? Có bao nhiêu tài khoản của bạn có số dư? Bạn sử dụng càng ít tín dụng hiện có thì điểm của bạn càng cao.

15% số điểm FICO của bạn: Tài khoản của bạn đã được mở bao lâu rồi? Đã bao lâu rồi bạn chưa sử dụng chúng? Bạn có tài khoản càng lâu thì điểm của bạn càng cao.

10% số điểm FICO của bạn: Bạn có bao nhiêu loại tài khoản tín dụng khác nhau? (Hai loại chính là nợ trả góp như khoản vay mua ô tô hoặc thế chấp và nợ quay vòng như thẻ tín dụng.) Bạn có bao nhiêu loại mỗi loại? Điểm FICO của bạn sẽ cao hơn nếu bạn sử dụng kết hợp nhiều loại tín dụng khác nhau. (Đây là điểm yếu duy nhất đối với điểm số của tôi. Hiện tại tôi không có bất kỳ khoản vay trả góp nào.)

10% số điểm FICO của bạn: Gần đây bạn có mở tài khoản tín dụng mới không? Bao nhiêu? Việc mở tài khoản mới có thể làm giảm điểm của bạn, đặc biệt nếu bạn mở nhiều tài khoản cùng một lúc.

Đối với một số người — chẳng hạn như thanh niên không có lịch sử tín dụng lâu dài — tầm quan trọng của từng danh mục riêng lẻ có thể khác một chút.

Mặc dù FICO chia sẻ tổng quan rộng rãi về cách họ xác định điểm số nhưng các công thức thực tế vẫn được giữ bí mật. Nếu bạn muốn biết thêm thông tin, hãy tải xuống tập sách “Tìm hiểu về điểm FICO” miễn phí từ FICO.

Cách nhận báo cáo tín dụng miễn phí của bạn

Thậm chí một thập kỷ trước, người tiêu dùng rất khó có được điểm tín dụng của mình. Chúng được coi là thông tin tuyệt mật. Thật là một điều tuyệt vời khi tìm ra một cách hack nào đó cho phép bạn xem số của mình.

Ngày nay, có nhiều cách khác nhau để xem điểm tín dụng của bạn miễn phí. Ví dụ:cả thẻ tín dụng Capital One và thẻ tín dụng Chase của tôi đều cho phép tôi truy cập vào điểm tín dụng của mình. Trong những trường hợp hiếm hoi tôi cần thực hiện một giao dịch tài chính lớn, tôi hầu như luôn được cung cấp điểm tín dụng của mình.

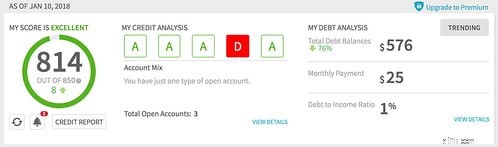

Và tất nhiên, hiện nay có những công ty như Credit Sesame, được thành lập để cung cấp cho người tiêu dùng nhiều công cụ giám sát tín dụng, bao gồm cả điểm tín dụng miễn phí. (Tôi đã theo dõi điểm tín dụng của mình với Credit Sesame được một thời gian. Cách đây một năm là 804. Tháng 11 là 810. Bây giờ là 814. Nhưng tôi vẫn nhận được điểm “D” cho danh sách tài khoản của mình. Nếu tôi có các loại tín dụng khác, điểm của tôi sẽ cao hơn.)

Theo FICO, điểm FICO trung bình toàn quốc là 695. Mặc dù công ty không chia sẻ số liệu thống kê chi tiết về điểm tín dụng nhưng họ đã công bố hướng dẫn sau:

Mỗi phạm vi (hoặc nhóm ngũ phân vị) này chứa khoảng 20% dân số Mỹ. (Ví dụ:khoảng 17% người Mỹ có điểm dưới 580, trong khi 19,9% có điểm trên 800.)

Tháng 2 năm ngoái, tôi đã đăng ký thẻ tín dụng mới. Nhân viên ngân hàng của tôi đang trò chuyện và chúng tôi đã có một cuộc trò chuyện thú vị về tín dụng và điểm tín dụng.

“Điểm tín dụng của bạn là 804,” anh ấy lưu ý. "Điều đó thật bất thường. Điểm tín dụng trung bình là dưới 700. Bạn cũng phải trả hết số dư của mình hàng tháng. Điều đó cũng bất thường."

“Đó là?” Tôi hỏi.

“Bạn cá đấy,” anh nói. "Giống như 90% khách hàng sử dụng thẻ tín dụng của chúng tôi có số dư. Tôi có thể nói rằng chúng tôi có thể sẽ không kiếm được tiền từ bạn, nhưng không sao cả. Bạn không thể giành được tất cả!"

Mặc dù thu nhập không phải là yếu tố trực tiếp để tính điểm tín dụng, có là mối tương quan chặt chẽ giữa thu nhập hộ gia đình và điểm tín dụng . Một người kiếm được càng nhiều tiền thì điểm tín dụng của cô ấy càng cao. Tuổi tác cũng là một yếu tố (điều này không có gì đáng ngạc nhiên vì bạn phải xây dựng lịch sử tín dụng để có điểm cao).

Chỉ biết điểm tín dụng của bạn không mang lại nhiều lợi ích cho bạn. Nếu bạn không hài lòng với điểm số của mình, bạn có thể thực hiện các bước để cải thiện nó. Những người bạn của tôi tại Stacking Benjamins vừa đăng một cuộc phỏng vấn trên podcast với Farnoosh Torabi về những chìa khóa để nâng cao điểm tín dụng của bạn. Theo đọc hiểu của tôi, năm yếu tố này rất quan trọng trong việc thúc đẩy nó:

Theo chuyên gia tín dụng Liz Weston, “Điều mạnh mẽ nhất bạn có thể làm để cải thiện điểm tín dụng của mình là giảm việc sử dụng tín dụng”. Nói cách khác, hãy giảm số dư thẻ tín dụng của bạn. FICO báo cáo rằng cứ bảy người thì có một người mang thẻ tín dụng ở mức trên 80% hạn mức tín dụng của họ. “Dưới 30% là tốt,” Weston nói. “Dưới 10% thì tốt hơn.”

Theo Weston, nếu FICO của bạn là 780, một khoản thanh toán trễ có thể làm giảm 100 điểm. Nếu điểm của bạn là 680, việc thanh toán trễ có thể khiến bạn bị trừ 70 điểm. Nếu bạn bỏ lỡ một khoản thanh toán, đừng hoảng sợ. Hãy làm những gì bạn có thể để có được hiện tại và ở lại hiện tại.

Đừng mở tài khoản tính phí cửa hàng chỉ vì những cú hích hoặc vì nhân viên bán hàng ép bạn vào đó. Tài khoản mới chỉ chiếm một phần nhỏ trong tổng số điểm của bạn nhưng chúng có tác dụng. Giữ tài khoản mới ở mức tối thiểu, đặc biệt nếu bạn đang có kế hoạch mua một khoản lớn (chẳng hạn như vay thế chấp).

Bạn có thể cắt những lá bài cũ hoặc thả chúng vào một khối băng, nhưng để tối đa hóa điểm số của mình, hãy luôn mở tài khoản. Nếu bạn phải đóng một hoặc hai tài khoản, hãy đóng các tài khoản mới hơn trước các tài khoản cũ hơn.

Ngay cả khi bạn làm đúng mọi thứ, điểm tín dụng của bạn vẫn có thể bị ảnh hưởng do hành vi trộm cắp danh tính và các hình thức lừa đảo khác. Ngay cả những lỗi đơn giản cũng có thể làm ảnh hưởng đến điểm số của bạn. Hãy kiểm tra báo cáo của bạn thường xuyên và khắc phục mọi vấn đề bạn phát hiện.

Đây là lời khuyên cuối cùng:Đừng ám ảnh về điểm tín dụng của bạn. Chắc chắn, nó quan trọng, nhưng cuối cùng nó là một con số dành cho người cho vay chứ không phải dành cho bạn. Điểm kém hoàn hảo không phải là ngày tận thế.

Tôi vừa dành cuối tuần với một nhóm gồm 58 người về hưu sớm. Nhiều người trong số này có hơn một triệu đô la trong ngân hàng nhưng có điểm tín dụng thấp vì họ làm những việc như hack du lịch. Họ không lo lắng vì họ biết điểm tín dụng của họ chỉ là một phần của câu đố.

Nếu bạn phải vật lộn với việc chi tiêu bắt buộc thì điều đó xa tốt hơn hết bạn nên hủy thẻ tín dụng của mình tài khoản và bị ảnh hưởng đến điểm tín dụng của bạn hơn là có nguy cơ bị nợ nần chồng chất. Điểm mấu chốt? Hãy thông minh với tiền của bạn và điểm tín dụng của bạn sẽ ổn.

Các bước tiếp theo

Nếu điểm tín dụng quan trọng đối với bạn hoặc khiến bạn quan tâm, tôi khuyên bạn nên sử dụng Điểm tín dụng của bạn của Liz Weston . Dù muốn hay không, Weston vẫn được coi là một trong những chuyên gia về điểm tín dụng hàng đầu trên toàn quốc. Cuốn sách của cô chứa đầy thông tin hữu ích về cách hoạt động của điểm tín dụng và cách cải thiện điểm tín dụng của bạn.

Tôi cũng khuyên bạn nên kiểm tra điểm tín dụng của mình thường xuyên. Tôi lấy của tôi bất cứ khi nào tôi kiểm tra báo cáo tín dụng của mình. Nhưng tôi cố gắng xem xét nó mỗi tháng hoặc hai tháng, ngay cả khi tôi không kiểm tra tín dụng của mình. Tôi sử dụng một trong các tài khoản thẻ tín dụng của mình, nếu tôi nghĩ đến nó khi đang thực hiện các hoạt động tài chính của mình. Nếu không thì tôi sẽ vào Credit Sesame.