Trước đây, tôi đã chia sẻ 3 cổ phiếu công nghệ nằm trong danh sách theo dõi của tôi. Với đợt thoái lui mới nhất của cổ phiếu công nghệ, một số danh mục đầu tư của bạn có thể có màu đỏ, đặc biệt nếu bạn có tỷ trọng lớn hơn đối với cổ phiếu công nghệ.

Tuy nhiên, sự sụt giảm hoặc thậm chí sụp đổ của thị trường là thời điểm tuyệt vời để mua các công ty có nền tảng kinh doanh tốt. Do đó, các nhà đầu tư cơ hội nên xem đợt bán tháo nhỏ này như một cơ hội để lấy thêm cổ phiếu.

Nếu hiện tại bạn không có bất kỳ cổ phiếu nào trên radar của mình, đây là 3 cổ phiếu bạn nên xem xét.

Với vốn hóa thị trường là 1,6 nghìn tỷ USD, Amazon hiện là công ty lớn thứ tư trên thế giới tính theo vốn hóa thị trường. Trong những ngày đầu thành lập, Amazon bắt đầu như một nhà bán sách và từ đó đã phát triển thành một gã khổng lồ thương mại điện tử ngày nay.

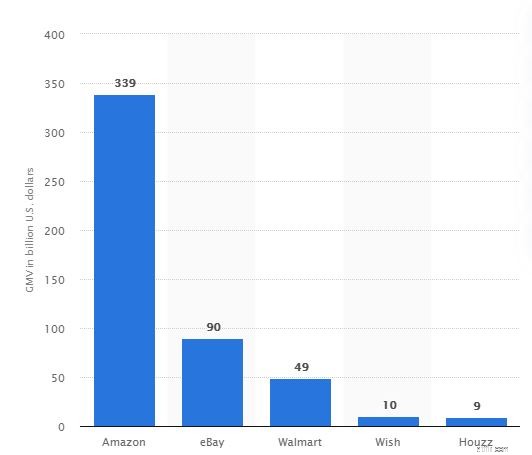

Riêng tại Hoa Kỳ, tổng giá trị hàng hóa của nó vượt xa các đối thủ cạnh tranh như eBay và Walmart. So với các đối thủ toàn cầu, Amazon hiện là nhà bán lẻ trực tuyến lớn thứ 2 thế giới về tổng giá trị hàng hóa, ngay sau Alibaba (NYSE:BABA).

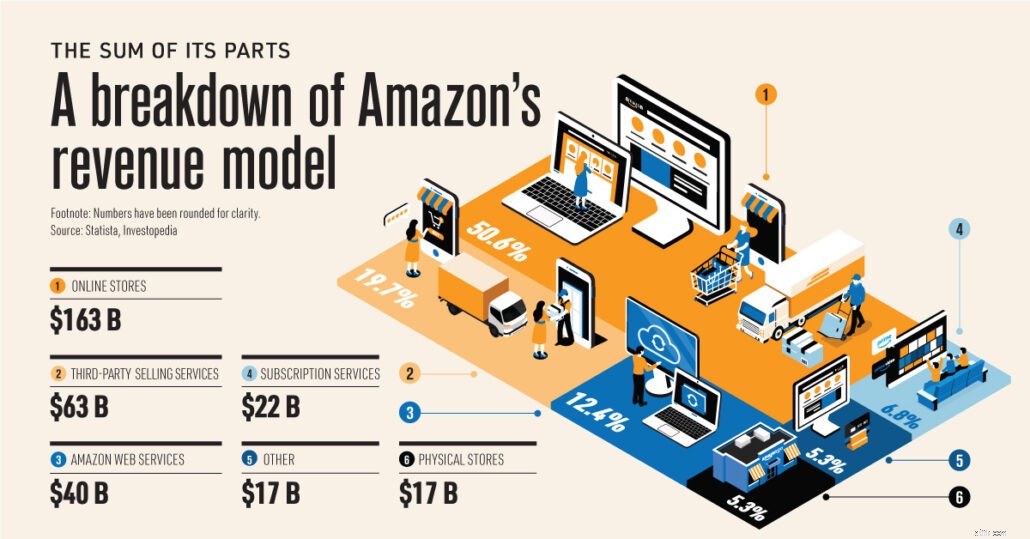

Ngoài hoạt động kinh doanh thương mại điện tử cốt lõi, Amazon còn là nhà quảng cáo kỹ thuật số và nhà cung cấp dịch vụ đám mây cho thuê tài nguyên lưu trữ dữ liệu và tính toán qua internet.

Nó cũng bán lẻ một loạt các sản phẩm phần cứng như trợ lý cá nhân Alexa, máy đọc sách điện tử Kindle và dịch vụ đăng ký Amazon Prime.

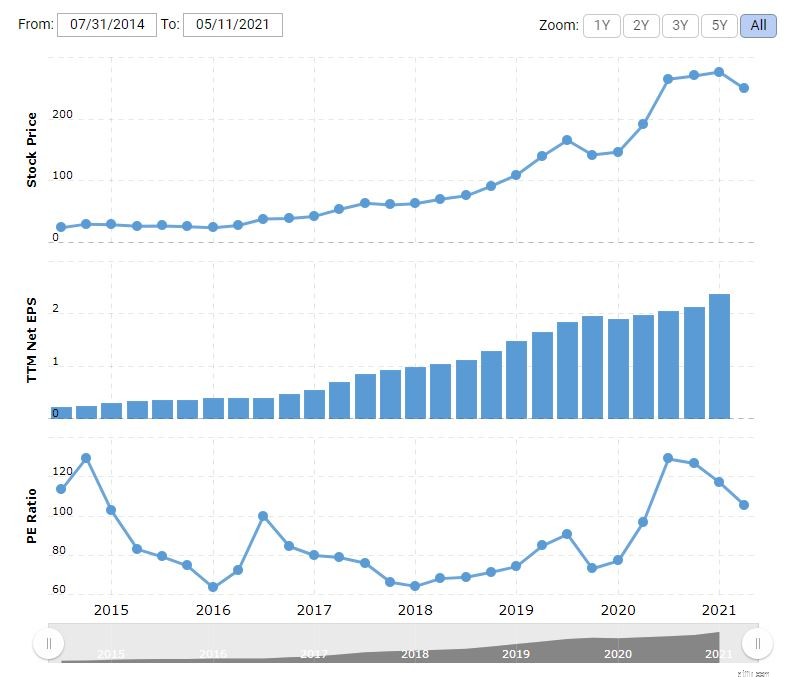

Nguồn:Visualcapitalist.com

Trong năm tài chính 2020, tỷ suất lợi nhuận ròng của Amazon đã cải thiện khi đạt được hiệu quả hoạt động cao hơn. Với doanh thu ngày càng tăng và tỷ suất lợi nhuận được cải thiện, thu nhập ròng của công ty đạt 21,3 tỷ đô la, tăng 84,1% so với năm 2019!

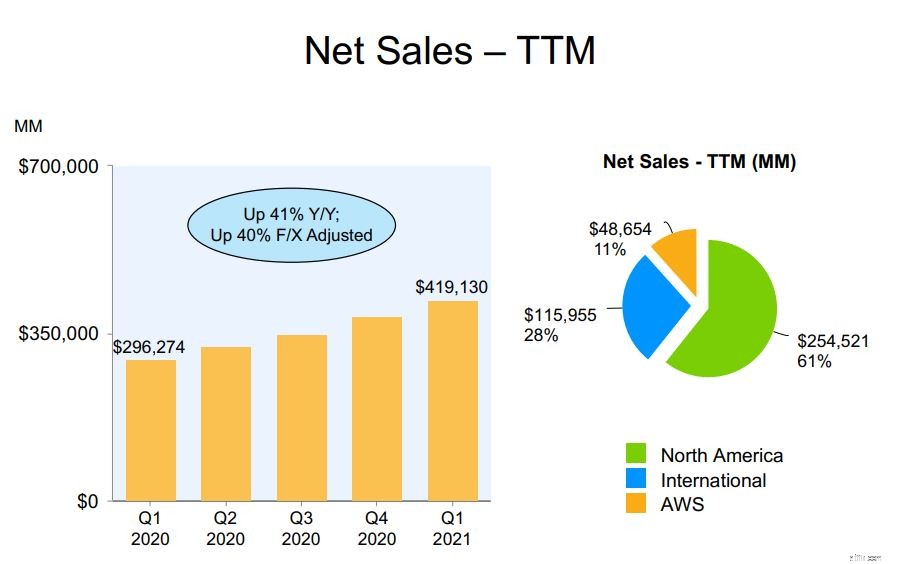

Chúng tôi có thể chia Amazon thành ba phân khúc - Bắc Mỹ, Quốc tế và AWS. Hai phần đầu đại diện cho sự phân chia địa lý của hoạt động kinh doanh bán lẻ của Amazon, trong khi phần thứ ba là các dịch vụ điện toán đám mây của Amazon.

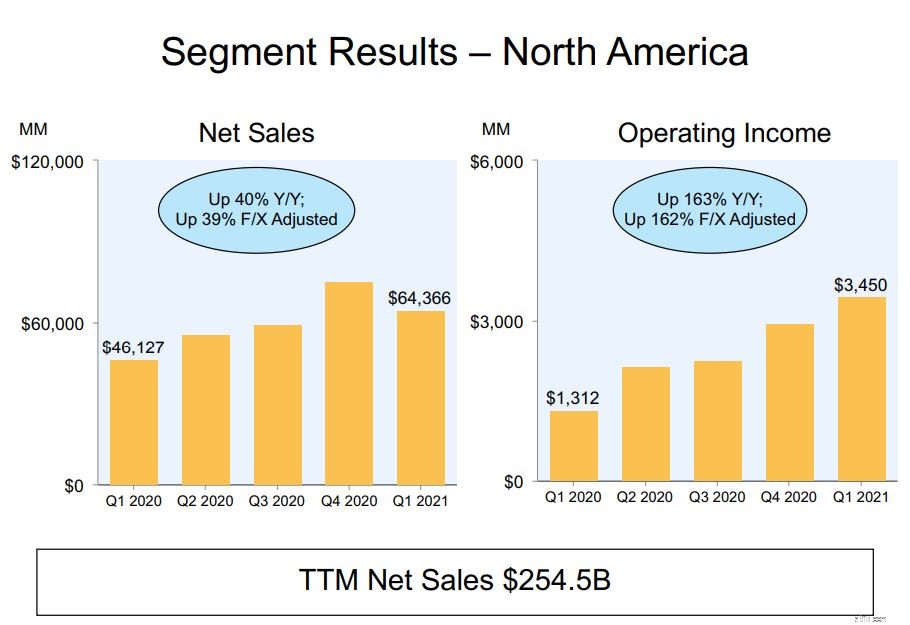

Hiện tại, mảng kinh doanh ở Bắc Mỹ của Amazon vẫn chiếm phần lớn doanh thu. Trong năm 2020, 61% doanh thu của công ty đến từ mảng này.

Thu nhập từ hoạt động kinh doanh tại Bắc Mỹ của Amazon đã tăng lên hàng quý như hình bên dưới. Riêng năm ngoái, tỷ lệ phần trăm tăng trưởng so với cùng kỳ năm ngoái là 38%.

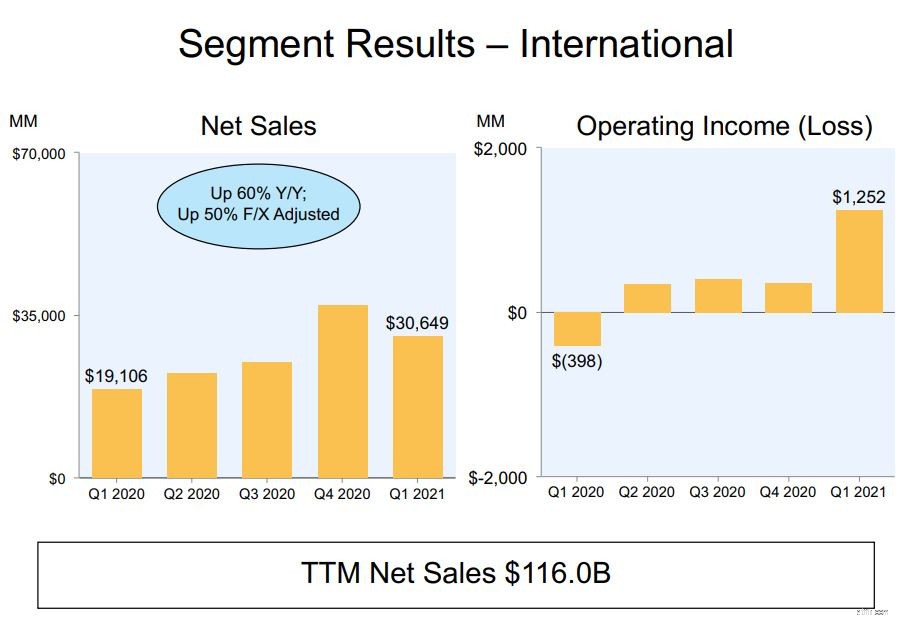

Hoạt động kinh doanh quốc tế của Amazon chiếm 27% doanh thu của Amazon trong năm FY2020. Tương tự như vậy, thu nhập từ hoạt động kinh doanh của mảng này đang tăng lên hàng quý với tỷ lệ tăng trưởng hàng năm là 40%. Tăng trưởng năm 2020 của nó đã tăng hơn gấp đôi so với năm 2019, ở mức 13%.

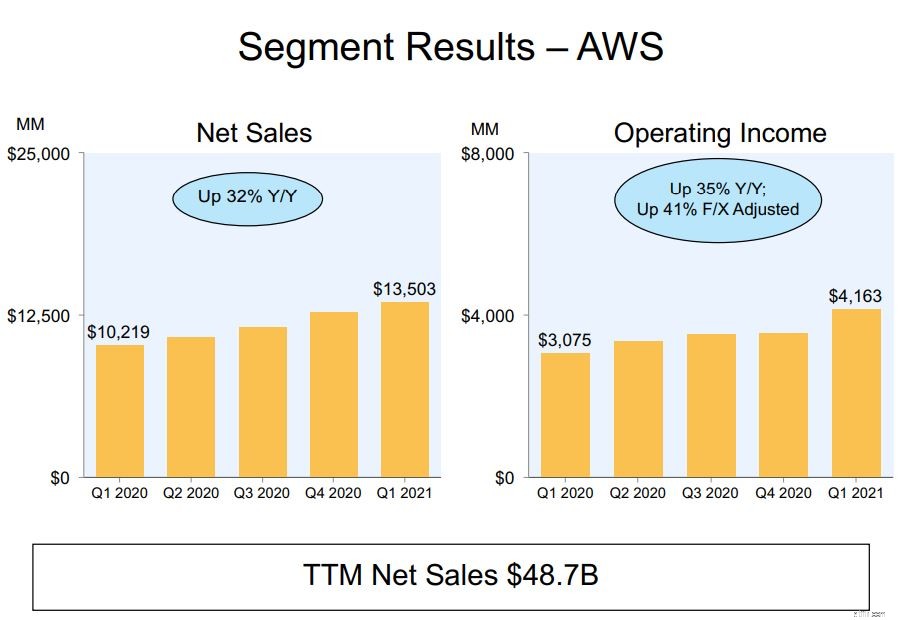

Phân khúc cuối cùng là cỗ máy tạo thu nhập đang phát triển của Amazon - Amazon Web Services (AWS). AWS được ra mắt vào năm 2006 để cung cấp nền tảng cơ sở hạ tầng cho các doanh nghiệp, trên nền tảng đám mây.

Trong năm tài chính 2020, mảng này chỉ chiếm 12% tổng doanh thu của Amazon.

Tuy nhiên, biên lợi nhuận của AWS về cơ bản cao hơn đáng kể so với các phân khúc khác. Do đó, mảng AWS chiếm khoảng 59% thu nhập hoạt động của Amazon.

Ngày nay, Amazon sở hữu 31% thị trường đám mây toàn cầu về doanh thu trong khi đối thủ cạnh tranh gần nhất là Microsoft Azure chiếm 20%. Đây là kết quả của bảy năm khởi đầu AWS đã có và là kết quả cho phép AWS giữ vị trí dẫn đầu trong những năm tới.

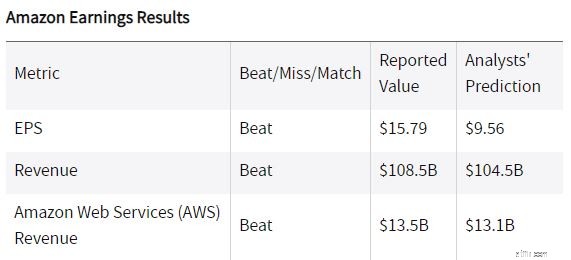

Amazon gần đây đã báo cáo thu nhập quý 1 năm 2021 của mình, đánh bại các dự đoán phân tích với biên độ rộng.

Thu nhập trên mỗi cổ phiếu ở mức 15,79 đô la, cao hơn 65,2% so với dự đoán của các nhà phân tích. Doanh thu của nó cũng đạt 108,5 tỷ đô la, cao hơn 3,8% so với dự đoán của các nhà phân tích.

Ngoài ra, dòng tiền tự do của Amazon đã tăng lên 26,4 tỷ đô la trong 12 tháng qua, so với 24,3 tỷ đô la một năm trước. Đây là những khoản tiền bổ sung có thể được tái đầu tư vào công ty để tạo ra sự phát triển hơn nữa trong tương lai.

Nguồn:Investopedia

Về phía trước, Amazon đã cung cấp hướng dẫn cho quý 2 năm 2021. Nó dự kiến doanh thu thuần sẽ tăng từ 24% đến 30%, so với quý 2 năm 2020. (Hướng dẫn này dự đoán tác động thuận lợi khoảng 200 điểm cơ bản từ tỷ giá hối đoái)

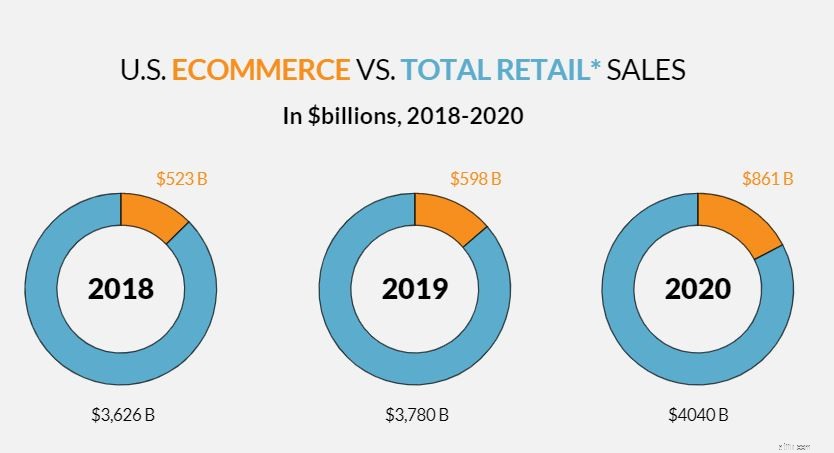

Do doanh số bán hàng trực tuyến chỉ chiếm một tỷ trọng nhỏ trong tổng doanh số bán hàng của Hoa Kỳ tính đến năm 2020, với tốc độ tăng trưởng doanh số thương mại điện tử trung bình là 15%, chúng ta có thể kỳ vọng Amazon sẽ tiếp tục phát triển trong những năm tới. Đây là lý do tại sao tôi thích Amazon.

Về định giá so sánh, AMZN được định giá thấp hơn so với thị trường. Với giá cổ phiếu là 3190,49 đô la, AMZN cũng có thể được coi là định giá thấp, với mức tăng tiềm năng 20% dựa trên mô hình dòng tiền chiết khấu do Finbox thực hiện.

Tiếp theo là JD.com, một trong những công ty thương mại điện tử hàng đầu của Trung Quốc. JD.com có thể được coi là Amazon của Trung Quốc, với những điểm tương đồng giữa cả hai. Cả hai công ty đều hoạt động với tư cách là người bán thương mại điện tử bên thứ nhất và điều hành thị trường của bên thứ ba.

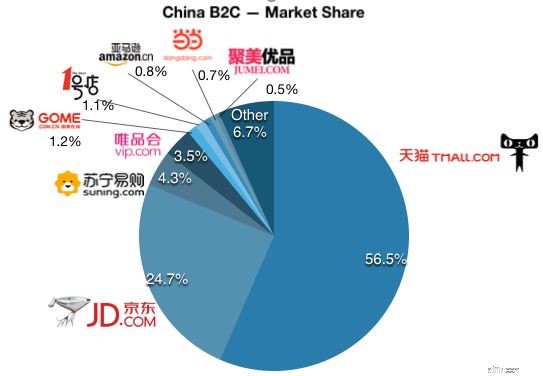

Tại Trung Quốc, đối thủ cạnh tranh trực tiếp của JD sẽ là Alibaba, công ty có thị phần gấp đôi JD, mặc dù cả hai công ty đều hoạt động với các mô hình kinh doanh khác nhau. Alibaba không tiếp nhận hàng tồn kho hoặc thực hiện đơn đặt hàng của riêng mình, thay vào đó, họ hướng tới việc kết nối người bán và người mua thông qua nền tảng của họ - Taobao và Tmall. Các đơn đặt hàng sau đó sẽ được thực hiện bởi chi nhánh hậu cần của nó, Cainiao, người chịu chi phí thực hiện cho Alibaba. Ngoài ra, Alibaba tạo ra doanh thu từ quảng cáo trả phí bằng cách tính phí cho danh sách được xếp hạng cao hơn trên nền tảng của mình.

Mặt khác, JD tiếp nhận hàng tồn kho và thực hiện các đơn đặt hàng thông qua mạng hậu cần của mình có chứa khoảng 800 nhà kho (nhiều hơn Amazon). Với mô hình này, JD kiểm soát chặt chẽ hơn chất lượng sản phẩm và tốc độ giao hàng, dẫn đến chi phí là tỷ suất lợi nhuận hoạt động thấp hơn so với Alibaba.

Là một trong những nhà điều hành hậu cần chủ chốt của Trung Quốc, hoạt động của JD bao gồm hầu hết các quận và huyện ở Trung Quốc. Mạng lưới của JD rất rộng lớn và nó không ngừng. Trên thực tế, họ đang đầu tư để phát triển giải pháp giao hàng thế hệ tiếp theo bao gồm nhà kho tự động, máy bay không người lái và phương tiện giao hàng tự động để mở rộng hơn nữa mạng lưới hậu cần của mình.

Để tận dụng lợi thế của dịch vụ hậu cần vượt trội của mình, JD cũng đã bắt đầu cung cấp dịch vụ này cho các công ty khác, mang lại lợi nhuận cao hơn cho họ. JD cũng đang tham gia vào các lĩnh vực kinh doanh mới như kinh doanh đám mây và JD Health (một hiệu thuốc trực tuyến chuyên tư vấn y tế trực tuyến và bán dược phẩm).

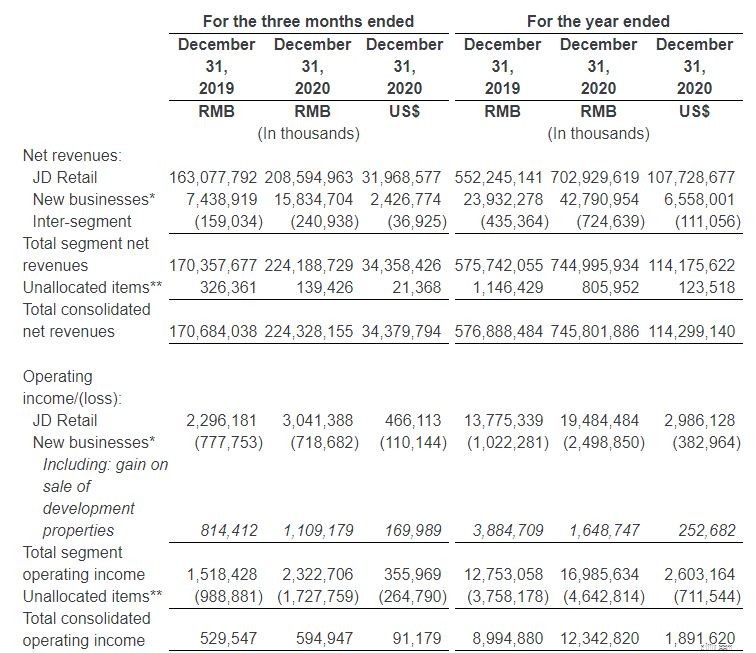

Nhìn chung, những hoạt động kinh doanh này đã cho phép JD tăng trưởng doanh thu một cách nhất quán. Vào cuối năm 2020, công ty ghi nhận doanh thu 745 tỷ NDT, tăng 30% so với năm trước.

Chia nhỏ thành nhiều phân khúc khác nhau, mảng bán lẻ của JD đã mang lại 703 tỷ NDT cho năm 2020, chiếm 94% doanh thu của JD trong khi phần còn lại đến từ các hoạt động kinh doanh mới của công ty. *

* Các hoạt động kinh doanh mới của công ty bao gồm dịch vụ hậu cần cung cấp cho bên thứ ba, kinh doanh ở nước ngoài, các sáng kiến công nghệ, cũng như dịch vụ quản lý tài sản cho các nhà đầu tư bất động sản hậu cần và bán tài sản phát triển của JD Property.

Dòng tiền hoạt động của JD cho cả năm 2020 đã tăng lên 42,5 tỷ RMB (6,5 tỷ USD) từ 24,8 tỷ RMB vào năm 2019. Dòng tiền tự do, đại diện cho khoản tiền còn lại mà công ty có thể sử dụng để phát triển công ty. năm 2020 cũng đã tăng lên 34,9 tỷ NDT (5,4 tỷ USD), so với 19,5 tỷ NDT cho cả năm 2019.

Biên lợi nhuận hoạt động không GAAP của JD cũng đã được cải thiện từ 1,5% lên 2,1%. Mặc dù mức này tương đối thấp, nhưng điều này được mong đợi do mô hình kinh doanh của nó.

Mặc dù JD mang một số rủi ro nhất định dành riêng cho các doanh nghiệp Trung Quốc, tôi tin rằng điều này đã được định giá. những năm tới.

So sánh giá của JD với thu nhập với các công ty cùng ngành, PE của nó là 15,7 là tương đối thấp so với PE của Alibaba là 25,8 và PE của Amazon là 60,7. Đây có thể là một dấu hiệu cho thấy JD đang được định giá thấp và là một cổ phiếu mà bạn nên xem xét, vì gần đây nó đã điều chỉnh 30% so với mức cao của nó.

Cuối cùng, chúng tôi có Veeva Systems Inc, một công ty điện toán đám mây chuyên cung cấp các dịch vụ đám mây cho các công ty công nghệ sinh học và dược phẩm.

Phần mềm Veeva giúp khách hàng của mình quản lý bán hàng và hoạt động đồng thời đảm bảo tuân thủ các quy định của ngành y tế. Theo thuật ngữ của người dân, ứng dụng của Veeva nhằm mục đích cải thiện hiệu quả của các công ty trong cách họ xử lý dữ liệu của họ để chúng có thể được lưu trữ và sử dụng một cách hiệu quả.

Veeva hiện đang cung cấp hai sản phẩm chính cho khách hàng của mình, Veeva Commercial Cloud và Veeva Vault, cả hai sản phẩm này đều đóng góp như nhau vào doanh thu của Veeva trong nửa đầu năm 2021.

Veeva Commercial Cloud cung cấp các dịch vụ CRM (quản lý quan hệ khách hàng), ứng dụng phân tích dữ liệu và các dịch vụ liên quan khác cho khách hàng của mình. Mặt khác, Veeva Vault là một nền tảng quản lý nội dung với khả năng duy nhất để quản lý cả nội dung và dữ liệu. Điều này cho phép các công ty hợp lý hóa quy trình từ đầu đến cuối về thương mại, y tế, lâm sàng, quy định, chất lượng và an toàn. Hiện tại, Veeva có hơn 900 khách hàng, bao gồm các đại gia dược phẩm như AstraZeneca và Merck.

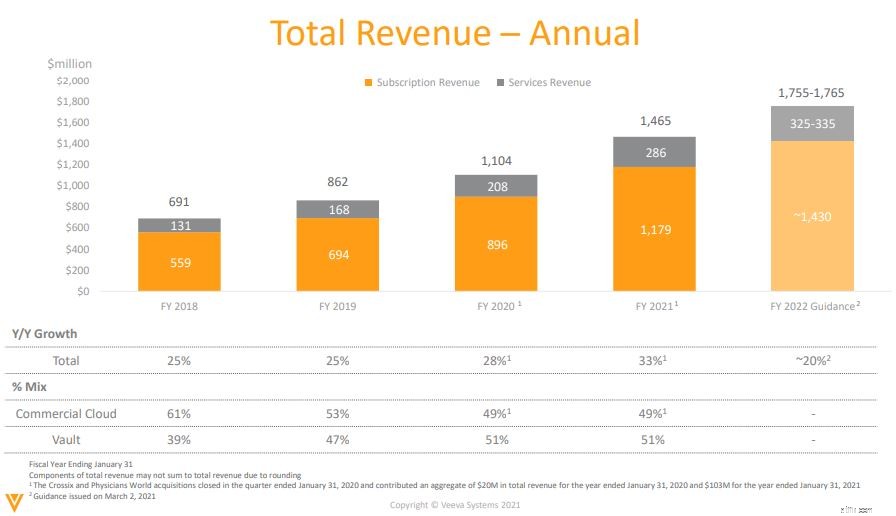

Là nền tảng Phần mềm dưới dạng Dịch vụ (SaaS), 80% tổng doanh thu của nó đến từ việc đăng ký 2 nền tảng này. Mô hình kinh doanh như vậy không chỉ đảm bảo dòng thu nhập ổn định cho Veeva mà nó thường rất phù hợp, đó là lý do tại sao tôi rất thích nó. Trong những năm qua, tổng doanh thu của Veeva đã tăng với tốc độ từ 25% đến 28%.

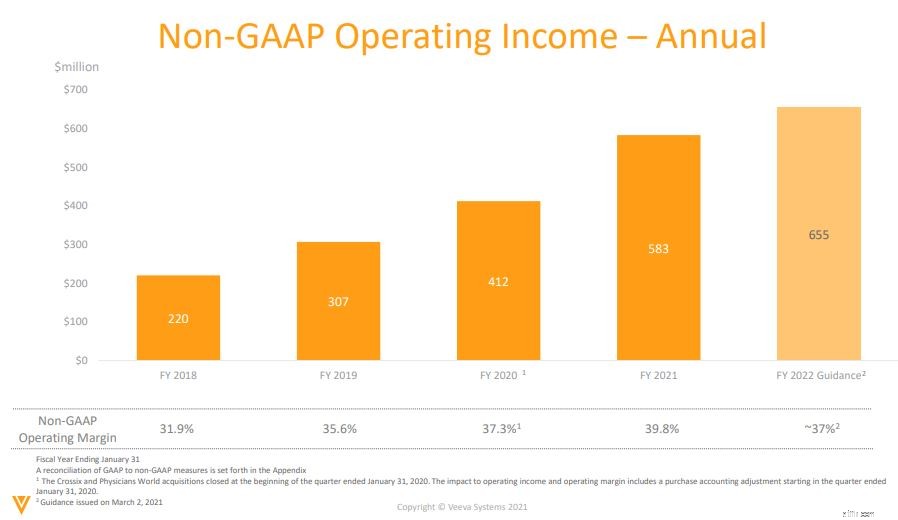

Thu nhập ròng không phải GAAP của nó cũng đã tăng lên trong những năm như được hiển thị bên dưới.

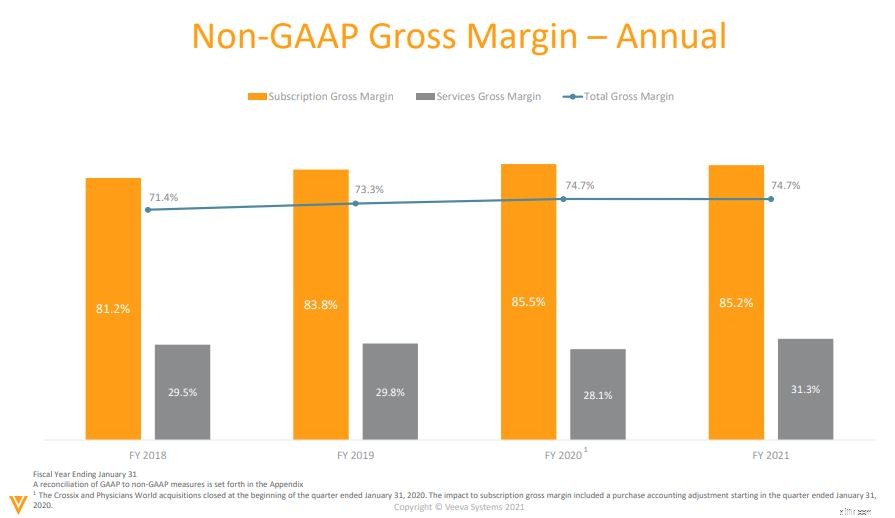

Veeva đã duy trì tỷ suất lợi nhuận gộp cao 74,7% trong những năm qua, điều này cho chúng ta thấy khả năng mở rộng của mô hình kinh doanh và sức mạnh định giá của nó.

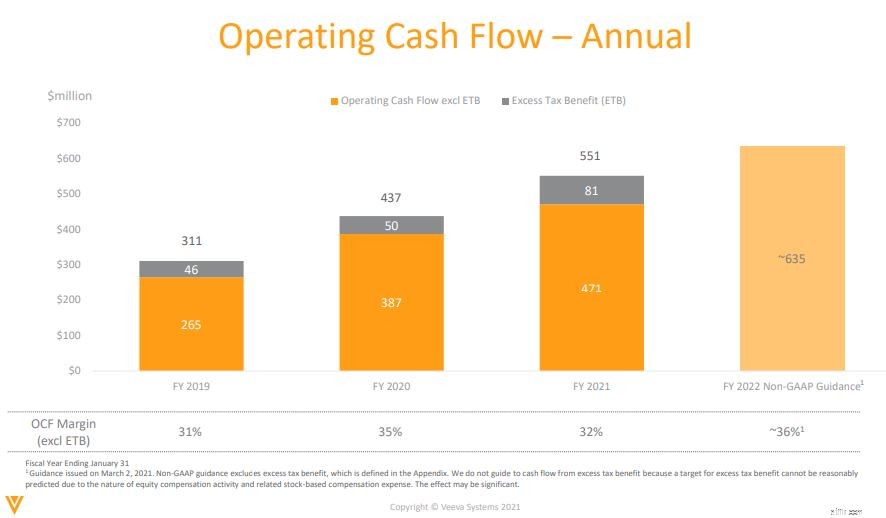

Với dòng tiền hoạt động ngày càng tăng, hoạt động kinh doanh của Veeva có vẻ bền vững. Nó đang tạo ra nhiều tiền mặt từ hoạt động kinh doanh của mình hơn mức cần thiết để trả hết nợ.

Trong tương lai, Veeva đã duy trì mục tiêu dài hạn là tạo ra 3 tỷ đô la doanh thu hàng năm vào năm tài chính 2025 (so với dự kiến là khoảng 1,4 tỷ đô la doanh thu cho năm 2021). Veeva dự kiến sẽ tiếp tục tăng trưởng hơn 20% hàng năm trong năm năm tới.

Trong khi Veeva có triển vọng lớn ở phía trước, điều này có thể đã được các nhà đầu tư định giá, cổ phiếu hiện đang giao dịch hơn 100 lần thu nhập kỳ hạn của nó. Dựa trên mô hình dòng tiền chiết khấu trong 5 năm của Finbox, giá trị hợp lý của Veeva System là khoảng $ 215, theo giá cổ phiếu hiện tại, nó được định giá cao hơn 14%. Tuy nhiên, Veeva là một doanh nghiệp tuyệt vời và có thể được đưa vào danh sách theo dõi của bạn ngay bây giờ.

Tiết lộ:Tại thời điểm viết bài, tôi không nắm giữ bất kỳ cổ phiếu nào trong số 3 cổ phiếu được thảo luận.

P.S. Nếu bạn đang tìm kiếm cơ hội đầu tư vào cổ phiếu công nghệ với mức chiết khấu, chuyên gia đào tạo đầu tư SaaS của Tiến sĩ Wealth chia sẻ cách ông đánh giá cổ phiếu tăng trưởng công nghệ bằng cách sử dụng các nguyên tắc Đầu tư giá trị 3.0. Bạn có thể tham gia hội thảo trực tiếp trên web của anh ấy tại đây.