Sự phục hồi kinh tế của Singapore sau đại dịch đã nhanh hơn những gì các nhà kinh tế dự đoán vào đầu năm 2021. Ngay cả với tác động của các biện pháp cảnh báo tăng cường vào tháng 7 và tháng 8, nền kinh tế đã tăng trưởng 7,1% so với năm trước và 1,3% so với quý trước trong quý thứ ba. Loại trừ mọi trường hợp không lường trước được, chúng ta có thể kỳ vọng tăng trưởng GDP của Singapore cho năm 2021 vào khoảng 7%.

Thu nhập của các ngân hàng Singapore đã tăng lên nhờ sự phục hồi này như được thấy qua kết quả kinh doanh quý thứ ba của họ và họ đã hoạt động tốt nói chung trong năm 2021.

Bây giờ, khi năm nay đã kết thúc, chúng ta có thể mong đợi gì từ các ngân hàng địa phương của chúng ta vào năm 2022? Liệu họ có tiếp tục làm tốt hay sẽ bắt đầu hụt hơi?

Để trả lời những câu hỏi này, chúng ta phải đánh giá hai yếu tố:lạm phát và sự phát triển kinh tế của Singapore và Trung Quốc.

Môi trường lạm phát này khó có thể tồn tại trong thời gian ngắn. Trong phần lớn thời gian của năm 2021, Jerome Powell đã tuyên bố rằng môi trường lạm phát chỉ là nhất thời. Tuy nhiên, điều này đã thay đổi trong bài phát biểu mới nhất của ông, nói rằng lạm phát sẽ không còn là nhất thời. Fed đã bắt đầu giảm dần vào tháng 12 và sẽ bắt đầu tăng tốc từ 15 tỷ đô la một tháng lên 30 tỷ đô la một tháng. Nếu mọi thứ diễn ra theo đúng kế hoạch, việc mua Kho bạc có thể được hoàn thành sớm nhất là vào tháng 3 năm 2022, mở ra con đường tăng lãi suất. Hiện tại, Fed dự đoán sẽ có 3 đợt tăng lãi suất vào năm tới, 3 đợt nữa vào năm 2023 và 2 đợt khác vào năm 2024.

Nhiều khả năng là bạn cũng bắt đầu cảm thấy những ảnh hưởng của lạm phát ở quê nhà. Với nhu cầu hàng hóa và dịch vụ trong nước gia tăng, cũng như chi phí nhập khẩu cao hơn gây ra bởi sự tắc nghẽn trong chuỗi cung ứng toàn cầu, lạm phát ở Singapore đã tăng lên mức cao mới trong tháng 11, phá vỡ kỷ lục đỉnh cao trước đó vào tháng 10. Lạm phát tổng thể đã tăng lên 3,8% trong tháng 11, tăng từ mức cao nhất trong 8 năm là 3,2% vào tháng 10.

Trong năm 2022, MAS đã giữ mức dự báo lạm phát tổng thể ở mức 1,5% đến 2,5%, mặc dù chúng ta nên coi thường điều này vì mọi thứ vẫn đang trôi chảy và có thể thay đổi bất cứ lúc nào.

Bên cạnh đó, chúng ta vẫn có việc tăng thuế GST, đã bị hoãn lại do đại dịch. Mặc dù thời điểm chính xác của việc tăng là không chắc chắn, sự phục hồi kinh tế và tỷ lệ thất nghiệp giảm là cơ hội tuyệt vời cho việc tăng thuế GST được đưa ra trong Ngân sách 2022. Một yếu tố thúc đẩy khác đối với chính phủ là việc trì hoãn luật không phổ biến này lâu hơn nữa. sẽ đưa nó đến gần một cách nguy hiểm với Cuộc bầu cử Tổng thống sắp diễn ra vào năm 2023.

Việc tăng thuế GST có liên quan gì đến lạm phát? Chà, có khả năng nếu thuế GST được tăng vào năm 2022, nó có thể sẽ làm trầm trọng thêm mức lạm phát hiện tại.

Các ngân hàng thu lợi nhuận từ số tiền chúng ta gửi bằng cách cho các doanh nghiệp vay. Sự khác biệt giữa tiền lãi mà họ trả cho chúng tôi và tiền lãi mà họ nhận được từ người đi vay là biên lãi ròng, còn được gọi là biên lãi trung bình. Vì NIM (tỷ suất lợi nhuận ròng) cho biết số tiền mà một ngân hàng kiếm được từ các khoản cho vay của mình, đó là một chỉ báo tốt về khả năng sinh lời và tăng trưởng của ngân hàng khi chúng tôi nhìn về phía trước đến năm 2022.

Với lạm phát gia tăng, lãi suất có khả năng tăng để hạn chế chi tiêu, vô tình tác động đến NIM của các ngân hàng.

Sự khôn ngoan thông thường cho rằng người tiêu dùng có nhiều khả năng vay tiền hơn và ít có khả năng tiết kiệm hơn khi lãi suất thấp. Với nhu cầu cho vay cao hơn so với tài khoản tiết kiệm, biên lãi ròng của ngân hàng sẽ tăng lên theo thời gian. Ngược lại, khi lãi suất tăng, các khoản vay trở nên đắt hơn, do đó, gửi tiết kiệm trở thành một lựa chọn hấp dẫn hơn. Do đó, điều này làm giảm NIM của ngân hàng.

Tuy nhiên, trong thực tế, điều này không phải lúc nào cũng đúng như vậy. Trong lịch sử, khi lãi suất giảm trong thời kỳ suy thoái, nó thường đồng thời với việc giảm biên lãi ròng. Mặt khác, các giai đoạn mở rộng kinh tế thường tương quan với việc tăng lãi suất và biên lãi ròng.

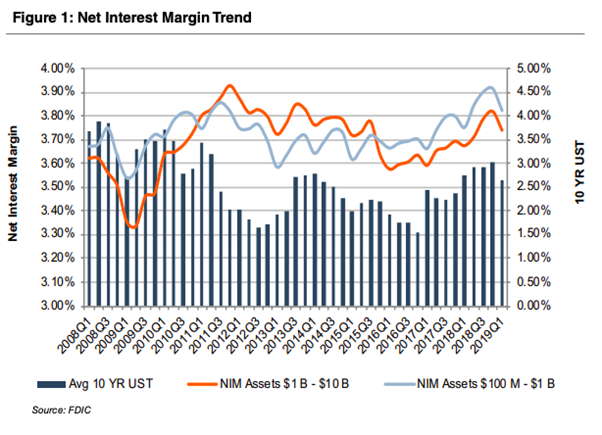

Như minh họa trong hình bên dưới, NIM đã giảm mạnh do hậu quả của cuộc khủng hoảng tài chính, do lợi suất tài sản giảm nhanh hơn đáng kể so với mức các ngân hàng có thể bán lại các khoản tiền gửi có kỳ hạn (Tương tự như 2020/21). Khi làn sóng tái cấp vốn tài sản giảm dần và các ngân hàng có thể giảm lãi suất huy động, NIM đã tăng trở lại song song với việc tăng lãi suất (tương đương với hiện tại và có thể vào năm 2022).

Vì vậy, tiến về phía trước, những gì bây giờ? Chà, ba trường hợp có thể xảy ra.

Hiện tại, DBS, UOB và OCBC đều có thu nhập ròng tăng lên, chủ yếu do giảm phụ cấp tín dụng và giảm trích lập dự phòng chung. Điều này xảy ra do danh mục đầu tư của công ty được cải thiện sau suy thoái kinh tế năm ngoái chứ không phải do biên lãi ròng cải thiện.

Trong tương lai, nếu lạm phát tiếp tục tăng với tốc độ vừa phải, cho phép nền kinh tế tăng trưởng bền vững, thì việc tăng lãi suất có thể mở rộng NIM của các ngân hàng trong nước. Do đó, điều này sẽ mở rộng thu nhập của các ngân hàng.

Đây là tình huống tốt nhất và đó là tình huống mà tôi hiện đang hướng tới.

Tuy nhiên, nếu lạm phát tăng quá nhanh, nó có thể gây ra thảm họa cho nền kinh tế.

Lạm phát cao thường đi kèm với sự biến động cao, khiến mọi người không chắc chắn về tương lai. Sự không chắc chắn này có thể cản trở tăng trưởng kinh tế, điều này có hại cho các ngân hàng nói chung.

Trong trường hợp này, thu nhập của các ngân hàng có thể giảm do sổ sách cho vay của họ bị trì trệ hoặc bị giảm.

Trong trường hợp này, chúng tôi giả định rằng nhu cầu của người tiêu dùng giảm và nút thắt trong chuỗi cung ứng đã được giải quyết.

Mặc dù tôi nghi ngờ về điều đó, nhưng sự gia tăng của biến thể Omicron có khả năng lây truyền cao hơn đáng kể, có thể buộc các quốc gia trên thế giới phải đóng cửa biên giới của họ một lần nữa. Hành động này có thể giúp giảm bớt sự tắc nghẽn của chuỗi cung ứng bằng cách giảm nhu cầu của khách hàng.

Trong trường hợp này, lạm phát chậm lại, khiến NIM và lợi nhuận của ngân hàng gần như giữ nguyên.

Một yếu tố khác cần xem xét là sự tăng trưởng của nền kinh tế Singapore và Trung Quốc vào năm 2022, cả hai đều được các ngân hàng địa phương của chúng tôi ràng buộc phần lớn các khoản vay của họ. Tôi không quan tâm chút nào về Singapore. Mặc dù các nhà kinh tế đã dự báo tốc độ tăng trưởng chậm hơn của Singapore vào năm 2022, mức tăng trưởng này có thể dự đoán được và không có khả năng sai lệch đáng kể so với dự báo.

Mặt khác, Trung Quốc tiếp tục gây rủi ro lớn nhất cho các ngân hàng do tốc độ tăng trưởng không ổn định của nước này. Trong khi quốc gia này tiếp tục là nguồn thu đáng kể cho các ngân hàng, sự thay đổi chính sách gần đây của họ đối với các công ty công nghệ và nhấn mạnh vào sự thịnh vượng chung đã tạo ra nhiều bất ổn trên thị trường Trung Quốc.

Xét đến tình trạng thiếu điện và khủng hoảng nhà ở, nền kinh tế Trung Quốc và các nền kinh tế khác phụ thuộc vào nó có thể tăng trưởng chậm lại.

Theo một báo cáo được công bố vào đầu tháng này, nhà kinh tế trưởng Trung Quốc của Nomura đã đề cập rằng do thị trường bất động sản xấu đi, chi phí gia tăng của chiến lược Covid bằng không của Trung Quốc và việc đóng cửa nhà máy trên diện rộng dẫn đến và trong Thế vận hội mùa đông sắp tới, tăng trưởng GDP dự kiến sẽ giảm tốc xuống 2,9 % so với cùng kỳ năm ngoái trong quý đầu tiên của năm 2022, giảm từ 18,3% của quý trước.

Ai biết được quý thứ hai sẽ mang lại những gì, với mức tăng trưởng được dự đoán là tương đối thấp đối với một quốc gia đang tăng trưởng trung bình 7-8%?

Liệu cuộc khủng hoảng Evergrande có hiệu ứng domino ảnh hưởng đến toàn bộ nền kinh tế? Hay nền kinh tế Trung Quốc sẽ đột ngột tăng vọt khi họ kiểm soát thành công Covid hay chọn sống chung với nó?

Cả ba ngân hàng Singapore hiện đang hoạt động tốt và với tình hình lạm phát hiện nay, giá cổ phiếu ngân hàng có thể tăng cao hơn nữa vào năm 2022.

Tuy nhiên, khả năng duy trì đà tăng trưởng và giá cổ phiếu của các ngân hàng trong nước vẫn phụ thuộc vào diễn biến của môi trường kinh tế vĩ mô.

Rất khó để nói, nhưng tôi tin rằng năm 2022 sẽ là năm mà các ngân hàng tiếp tục tăng trưởng doanh thu. Ai biết? Tôi có thể sai. Suy nghĩ của bạn là gì?

Thị trường chứng khoán hôm nay:Các nhà đầu tư mất thần kinh khi giảm nhẹ Hạn chót đến

Bạn đã sẵn sàng để trường thọ chưa? 4 bước để thực hiện ngay bây giờ

Tỷ lệ thế chấp và tái cấp vốn tốt nhất ở Rhode Island

Thị trường chứng khoán luôn tăng trong dài hạn nhưng lợi nhuận lại lên xuống!

# freshstart2017:Giảm các hóa đơn đó