Các nhà đầu tư cổ phiếu sẽ nhận thức rõ ràng về một sự khác biệt nhỏ giữa giá mua và giá bán của một cổ phiếu, được gọi là chênh lệch giá mua - bán. “Chi phí” hoặc “lỗ” này (áp dụng cho việc mua và bán ngay lập tức) là không thể tránh khỏi và hoàn toàn khác với chi phí môi giới. Chênh lệch giá là thước đo tính thanh khoản trên thị trường. Chênh lệch giá mua - bán chỉ áp dụng cho số lượng nhỏ cổ phiếu được mua hoặc bán. Các nhà đầu tư tổ chức (bao gồm cả các nhà quản lý quỹ tương hỗ) phải đối mặt với các ràng buộc thanh khoản khác nhau. Chúng tôi thảo luận tại sao ngay cả những cổ phiếu được gọi là vốn hóa lớn cũng không đủ thanh khoản và gây khó khăn cho các nhà quản lý quỹ tương hỗ.

Khi một người cần mua / bán số lượng lớn một cổ phiếu, nó sẽ phải được thực hiện theo nhiều lô như được xác định bởi “sổ lệnh” của sở giao dịch chứng khoán. Vì chênh lệch giá mua - giá bán chỉ áp dụng cho lô cổ phiếu đầu tiên, các giao dịch lớn sử dụng một thước đo thanh khoản khác được gọi là chi phí tác động . Điều này được giải thích rõ nhất qua một ví dụ.

Ví dụ sau đây được lấy từ trang định nghĩa chi phí tác động của NSE. Giả sử sổ lệnh giao dịch chứng khoán tại một thời điểm nào đó giống như sau

Số lượng cổ phiếu để mua và bán sẽ khác nhau nhưng chúng tôi đã giả định rằng nó là như nhau để giữ mọi thứ đơn giản. Giả sử tôi muốn mua 2000 cổ phiếu, lý tưởng nhất là tôi có thể mua tất cả chúng với giá bán Rs. 102. Vì giá mua là Rs. 100 chênh lệch giá thầu-hỏi chỉ là Rs 2. Vì vậy, trước tiên chúng tôi xác định giá mua lý tưởng là (102 + 100) / 2 =101

Tuy nhiên, tôi chỉ có thể mua 1000 cổ phiếu trong một lô với giá Rs. 102. Lô thứ hai gồm 1000 cổ phiếu sẽ được mua với giá Rs. 103 (giả sử mua ngay lập tức). Vì vậy, giá mua trung bình cho giao dịch này là:

[(1000 x102) + (1000 x 103)] / 2000 =102,5

Rs này. 102,5 cao hơn 1,5% so với giá mua Rs lý tưởng. 101. 1,5% này được gọi là chi phí tác động (để mua) .

Chi phí tác động là động và phụ thuộc vào số lượng cổ phiếu tham gia vào giao dịch. Có một tác động riêng chi phí mua và bán. Sở giao dịch có thể áp dụng hình phạt trong trường hợp cổ phiếu không đủ thanh khoản dẫn đến chi phí cao hơn.

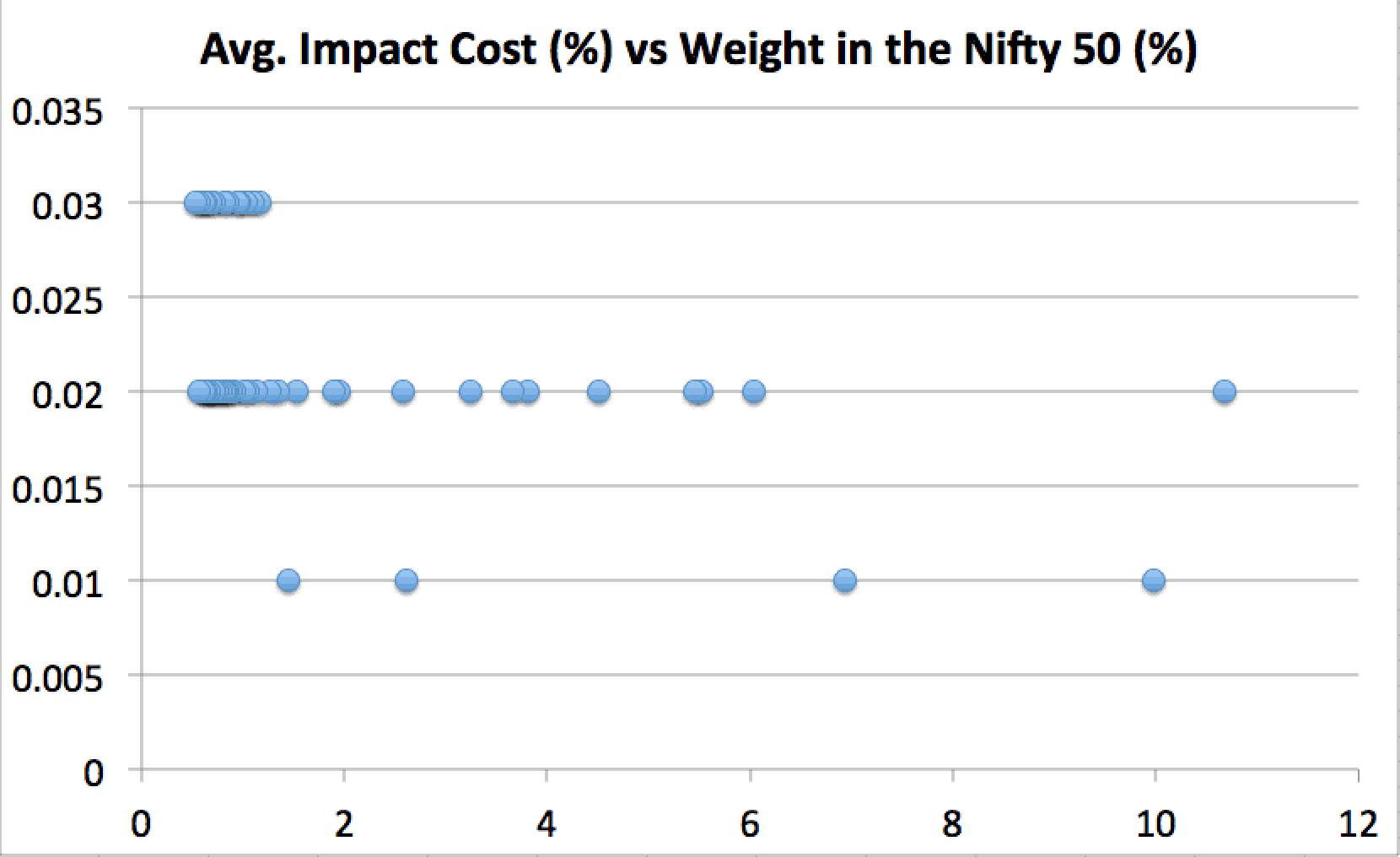

NSE công bố chi phí tác động cho Nifty 50 và Nifty Next 50 mỗi tháng. Để một cổ phiếu đủ điều kiện được đưa vào Nifty 50, chi phí tác động của nó phải là 0,5% hoặc thấp hơn cho 90% các giao dịch của nó. Nifty có chi phí tác động trung bình có trọng số cho danh mục đầu tư là Rs. 50 Lakh =0,02%

Không có cổ phiếu nào trong Nifty 50 (tại thời điểm viết bài) có chi phí tác động đến hai độ lệch chuẩn trên mức trung bình (không tính trọng số). Tuy nhiên, không có cổ phiếu nào có chi phí tác động thấp hơn hai độ lệch chuẩn so với mức trung bình. Điều này có nghĩa là không có cổ phiếu nào trong NIfty có tính thanh khoản vượt trội. Một cách thú vị là cổ phiếu có tỷ trọng cao nhất trong Nifty, Ngân hàng HDFC có chi phí tác động cao gấp đôi Reliance Industries Ltd. (cao thứ hai về tỷ trọng).

Mặc dù người ta có thể nói rằng, giảm trọng lượng trong Nifty, chi phí tác động cao hơn, tổn thất cao hơn khi giao dịch số lượng lớn và giảm tính thanh khoản, nhưng điều đó không đúng.

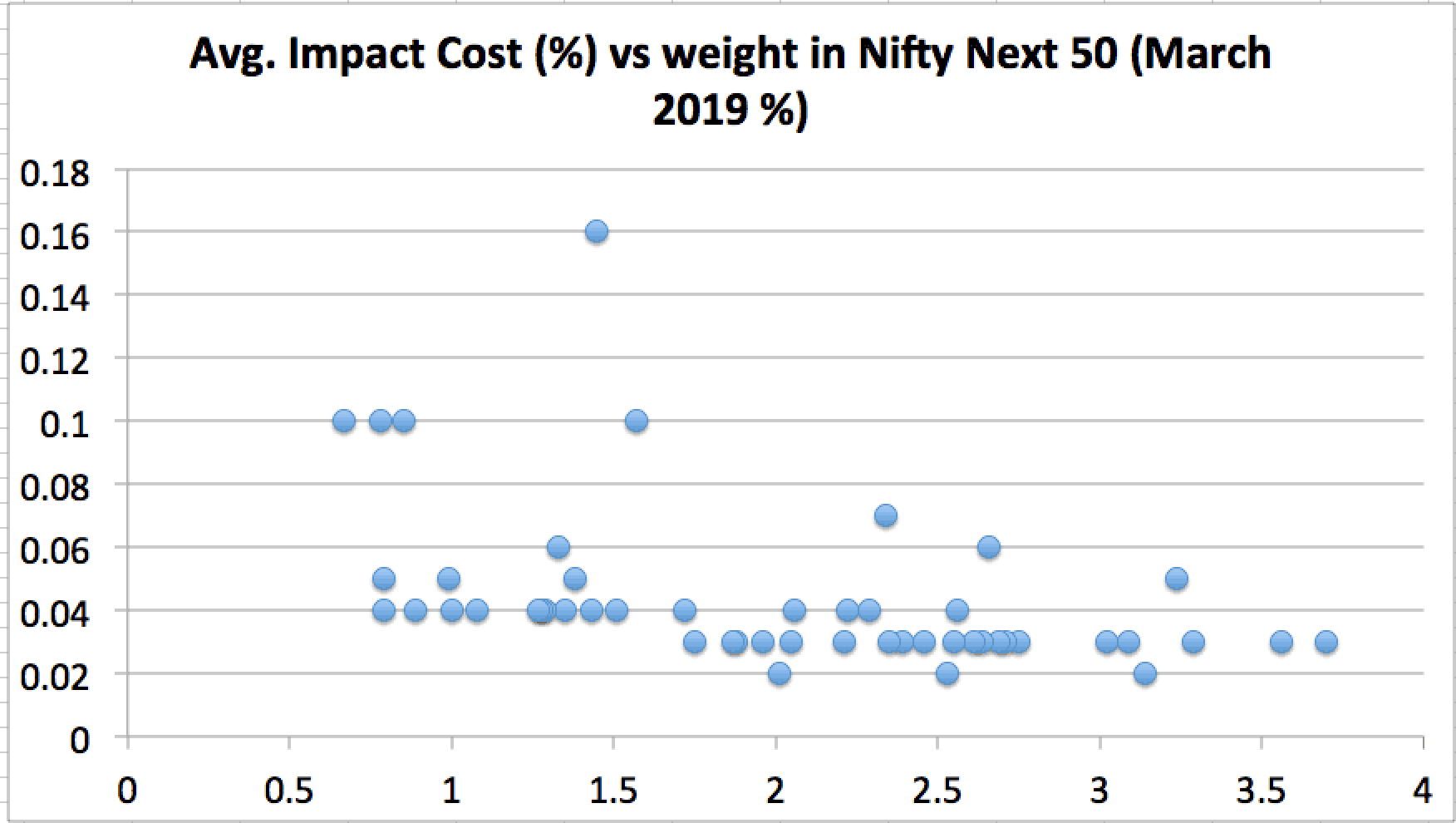

NIfty Next 50 có chi phí tác động trung bình có trọng số là 0,04% cho danh mục đầu tư Rs. 25 Lakh. Đây là gấp 2 lần chi phí tác động của Nifty 50 đối với 0,5 lần quy mô danh mục đầu tư !! Một lần nữa bằng chứng về cảnh báo trước đó đã được đưa ra:Nifty Next 50 KHÔNG phải là một chỉ số vốn hóa lớn!

Hầu hết các cổ phiếu của Nifty Next 50 có chi phí tác động ít nhất gấp đôi so với Nifty 50.

Nếu bạn kết hợp Nifty và Nifty Next 50, những cổ phiếu này có chi phí tác động lớn hơn hai độ lệch chuẩn trên chi phí tác động (không trọng số) !!

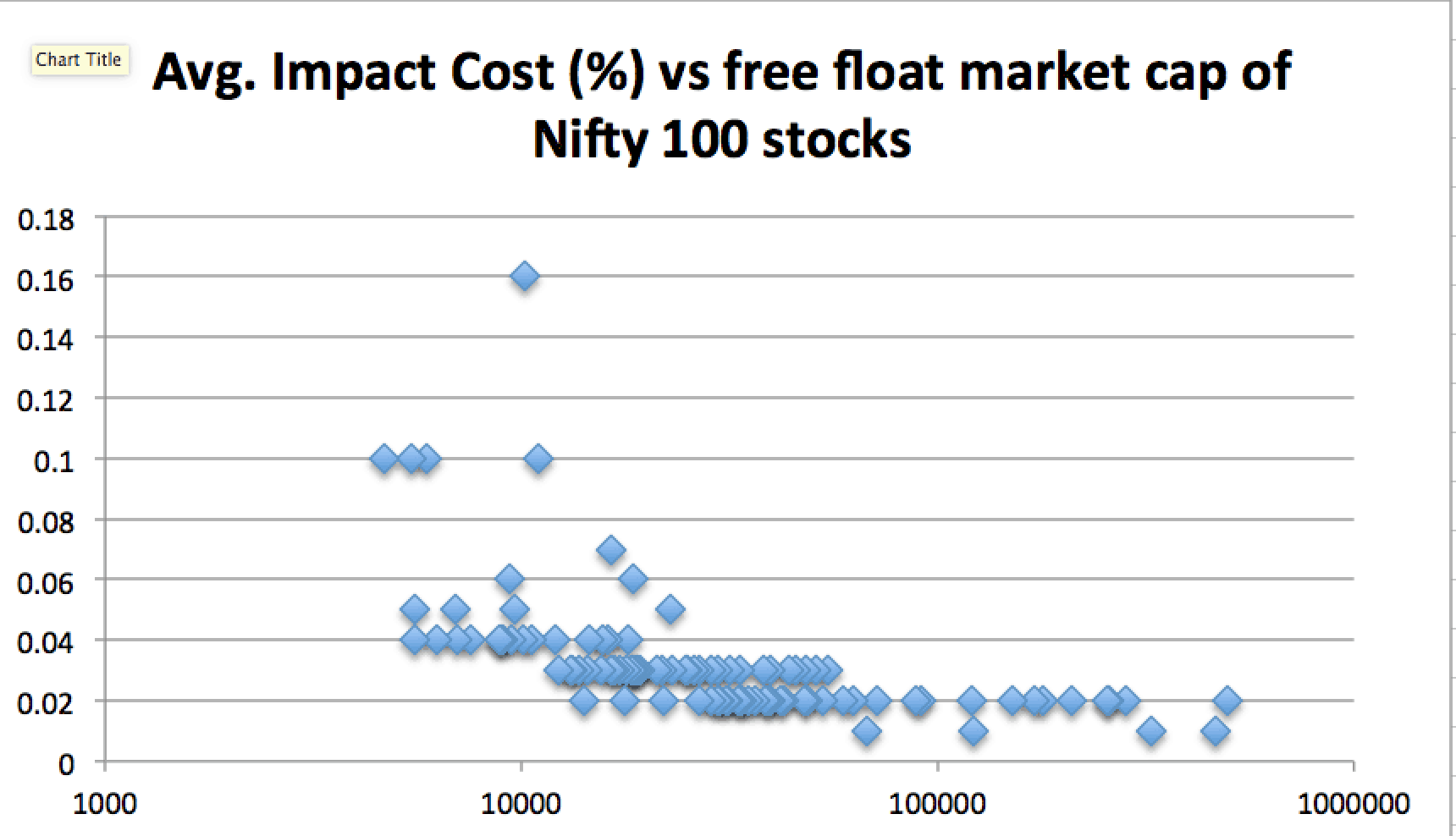

Nếu chúng ta kết hợp các dữ liệu trên, có thể thấy rằng có một bước tăng khôn ngoan về chi phí tác động khi vốn hóa thị trường thả nổi tự do giảm xuống.

Nếu chúng tôi xác định chi phí tác động từ 0,04 trở lên là "đắt" thì ít nhất 25% "vũ trụ vốn hóa lớn" theo định nghĩa của SEBI có tính thanh khoản thấp hơn đáng kể so với 75% hàng đầu (về vốn hóa thị trường tự do thả nổi).

Hãy tưởng tượng nếu có một đợt bán tháo lớn dẫn đến giá lao dốc. Sự thiếu thanh khoản này sẽ dẫn đến thiệt hại lớn cho nhà đầu tư Nifty Next 50 Index (hoặc ETF). Điều này cũng đúng với các quỹ tương hỗ vốn hóa trung bình và vốn hóa nhỏ. Nếu bạn muốn đầu tư nhiều hơn vào những thứ này, thì hãy chuẩn bị cho sự biến động lớn. Hầu hết những người nói về việc có “khẩu vị rủi ro cao” đều chưa bao giờ thấy thị trường lớn giảm. Tôi đã chỉ ra cách Nifty Next 50 biến động hơn rất nhiều so với Nifty:Cảnh báo! Nifty Next 50 KHÔNG phải là một chỉ số vốn hóa lớn! Bài viết này liên quan đến rủi ro do thiếu thanh khoản tương đối.