Nhỏ hơn là tốt hơn. Ít nhất đó là điều mà nhiều nhà đầu tư tin tưởng khi nói đến đầu tư vốn cổ phần ở Ấn Độ.

Và dữ liệu dường như ủng hộ quan điểm này. Trong hai thập kỷ qua, các chỉ số vốn hóa trung bình và nhỏ đã mang lại lợi nhuận cao hơn đáng kể so với Nifty 50. Chà, ít nhất là trên bề ngoài.

Nhưng nó thực sự đơn giản như vậy? Có phải việc đi nhỏ hơn luôn có nghĩa là lợi nhuận cao hơn? Và quan trọng hơn, bạn có thể xử lý được chuyến đi không?

Trong bài đăng này, chúng ta hãy so sánh hiệu suất của 8 chỉ số dựa trên vốn hóa trong 21 năm qua (ngày 1 tháng 4 năm 2005 đến ngày 31 tháng 3 năm 2026). Tôi đã xem xét chỉ số Giá (chứ không phải chỉ số Tổng lợi nhuận) để phân tích. Đã xem xét năm 250 ngày để phân tích trong bài đăng này. Chúng tôi sẽ xem xét lợi nhuận năm dương lịch, CAGR, lợi nhuận luân phiên và số liệu rủi ro để hiểu cách các chỉ số này thực sự hoạt động.

8 chỉ số dựa trên vốn hóa được xem xét cho phân tích này:

Tuyên bố từ chối trách nhiệm :Tôi đã sử dụng rộng rãi Claude AI để phân tích hiệu suất này. Mặc dù tôi đã thực hiện một số kiểm tra mẫu và các phát hiện có vẻ ổn về mặt định hướng nhưng nó vẫn có thể chứa những điểm không chính xác. Vui lòng nghiên cứu thêm hoặc tham khảo ý kiến cố vấn đầu tư của bạn trước khi hành động dựa trên thông tin được chia sẻ trong bài đăng này.

Trước khi đề cập đến các con số, hãy ôn lại nhanh.

Nifty 50 theo dõi 50 công ty lớn nhất theo vốn hóa thị trường. Nifty 100 mở rộng phạm vi này lên top 100. Nifty 500 là chỉ số thị trường rộng bao gồm 500 công ty hàng đầu. Nifty Large &Midcap 250 kết hợp 100 công ty vốn hóa lớn hàng đầu và 150 công ty vốn hóa trung bình tiếp theo. Nifty Next 50 theo dõi các công ty được xếp hạng 51-100 theo vốn hóa thị trường. Nifty Midcap 150 bao gồm các công ty được xếp hạng 101-250. Nifty Smallcap 250 bao gồm các công ty được xếp hạng 251-500. Và Nifty Microcap 250 thậm chí còn tiến xa hơn nữa trong phạm vi vốn hóa thị trường.

Lưu ý rằng khi bạn di chuyển xuống bậc thang vốn hóa thị trường, về cơ bản bạn đang đầu tư vào các công ty nhỏ hơn và kém thanh khoản hơn. Với tư cách là một nhà đầu tư, kỳ vọng là bạn sẽ được bù đắp cho rủi ro bổ sung này thông qua lợi nhuận cao hơn. Nhưng dữ liệu có hỗ trợ điều này không? Hãy cùng tìm hiểu.

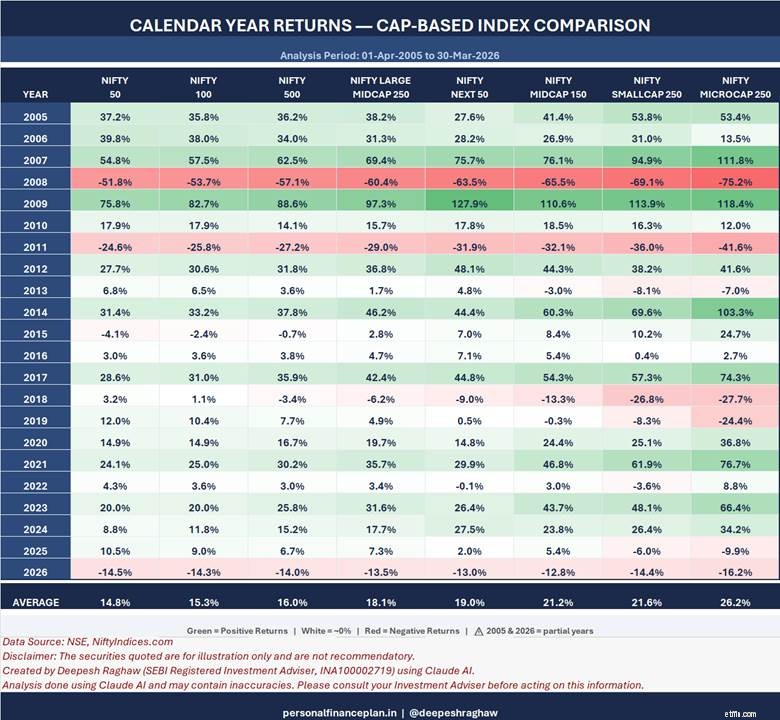

Hãy nhìn vào lợi nhuận trung bình của năm dương lịch trong 21 năm này. Nifty 50 đã phân phối 14,8% . Nifty Midcap 150 đã phân phối 21,2% . Và Nifty Microcap 250 đã phân phối 26,2% . Mô hình rõ ràng. Cổ phiếu càng nhỏ thì lợi nhuận trung bình càng cao.

Nhưng bây giờ hãy nhìn vào từng năm riêng lẻ. Năm 2008, Nifty 50 giảm 51,8%. Nifty Smallcap 250 giảm 69,1%. Nifty Microcap 250 giảm 75,2%. Năm 2018, Nifty 50 tăng 3,2% trong khi Nifty Microcap 250 giảm 27,7%. Và trong năm 2011, Nifty 50 giảm 24,6% trong khi Nifty Microcap 250 giảm 41,6%.

Chuyến đi sẽ trở nên khó khăn hơn đáng kể khi bạn đi nhỏ hơn, phải không?

Trong những năm thuận lợi, các chỉ số nhỏ hơn mang lại lợi nhuận tuyệt vời. Năm 2009, Nifty Next 50 mang lại 127,9%. Nifty Microcap 250 đạt 118,4%. Năm 2014, Nifty Microcap 250 tăng 103,3%. Và vào năm 2007, Nifty Smallcap 250 đã tăng 94,9%.

Những năm tốt cũng được, nhưng trong hành trình đầu tư, những năm tồi tệ cũng quan trọng.

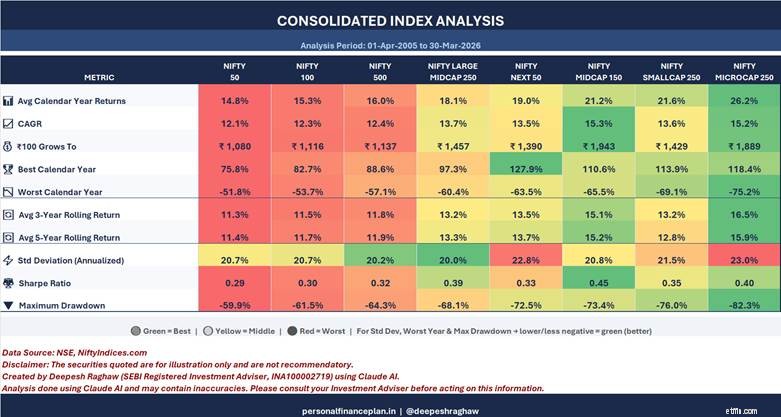

Lợi nhuận trung bình trong năm dương lịch của Nifty Microcap 250 là 26,2% . Nhưng CAGR chỉ là 15,2% . Đó là một khoảng cách lớn khoảng 11 điểm phần trăm.

Đối với Nifty 50, lợi nhuận trung bình là 14,8% và CAGR là 12,1% . Khoảng cách chỉ khoảng 2,7 điểm phần trăm.

Tại sao điều này xảy ra? Do lực cản biến động. Lợi nhuận càng biến động thì khoảng cách giữa lợi nhuận trung bình và CAGR càng lớn. Do đó, trong khi lợi nhuận trung bình của các chỉ số nhỏ hơn có vẻ ngoạn mục, thì việc tạo ra của cải thực tế (được tính bằng CAGR) lại không ấn tượng như người ta tưởng.

Nếu bạn đầu tư 100 Rs vào tháng 4 năm 2005 thì số tiền đó sẽ như thế nào vào tháng 3 năm 2026:

Nifty Midcap 150 thực sự đã tạo ra nhiều tài sản hơn Nifty Microcap 250. Nghe có vẻ hơi lạ. Phải không? Mặc dù Microcap 250 có lợi nhuận trung bình cao hơn. Đây chính là lực cản biến động.

Nifty 50 có độ lệch chuẩn 20,7% và mức rút tiền tối đa là -59,9% .

Nifty Microcap 250 có độ lệch chuẩn 23% và mức rút tiền tối đa là -82,3% . Giảm 82% có nghĩa là 1 Rs của bạn trở thành 17.700 Rs. Và sau đó bạn cần tăng 449% chỉ để quay lại nơi bạn đã bắt đầu.

Bây giờ đến tỷ lệ Sharpe (lợi nhuận được điều chỉnh theo rủi ro). Càng cao càng tốt.

Nifty Midcap 150 có tỷ lệ Sharpe cao nhất 0,45 . Nifty 50 có mức thấp nhất là 0,29 .

Mũ nhỏ tiện lợi 250 ở mức 0,35. Nifty Microcap 250 có giá 0,40 , thấp hơn Midcap 150.

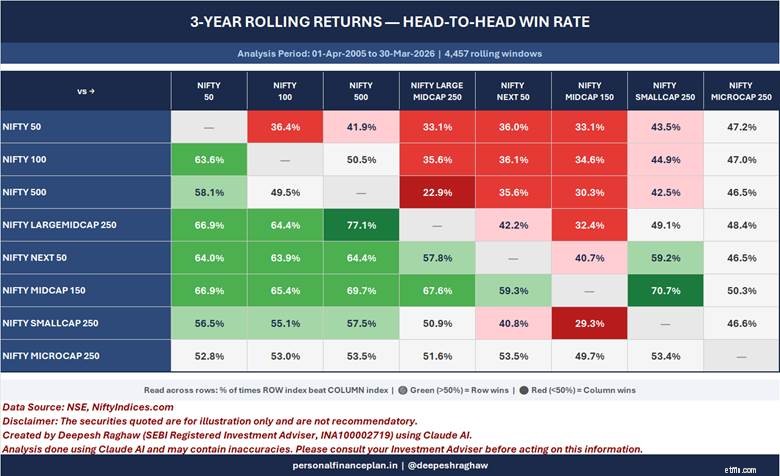

Lợi nhuận luân chuyển mang lại cho bạn cảm giác nhất quán.

Đối với tôi, điều ngạc nhiên là Nifty Small Cap 250 thua Nifty Midcap 150 hơn 80% thời gian trong vòng 5 năm. 70% lợi nhuận luân phiên trong 3 năm.

Bạn có thể mong đợi Nifty Small Cap 250 sẽ đánh bại Nifty Midcap 150 trong thời gian dài. Rốt cuộc, nó thậm chí còn có cổ phiếu nhỏ hơn. Nó dường như hoạt động tốt hơn từng điểm trong 21 năm, nếu bạn chỉ nhìn vào lợi nhuận trung bình của năm dương lịch. Tuy nhiên, khi bạn nhìn vào CAGR, lợi nhuận luân phiên, v.v., chỉ số vốn hóa nhỏ tụt lại phía sau khá nhiều.

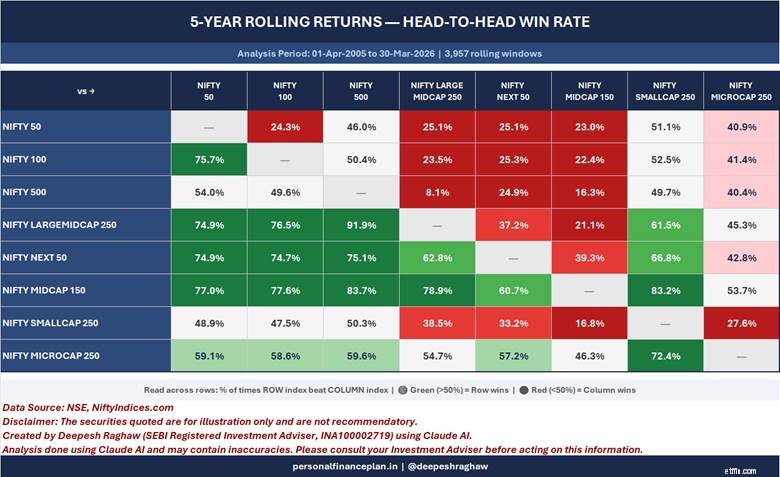

Và đó không phải là nó. Về lợi nhuận liên tục trong 5 năm, Nifty Smallcap 250 chỉ đánh bại Nifty 50 khoảng 48,9% của thời đại. Ít hơn một nửa. Vì vậy, mặc dù lợi nhuận trung bình cao hơn, nhưng nếu bạn đã đầu tư vào Nifty Smallcap 250 trong khoảng thời gian 5 năm ngẫu nhiên bất kỳ, rất có thể Nifty 50 sẽ hoạt động tốt hơn.

NiftyIndices.com

Tuyên bố miễn trừ trách nhiệm: Việc đăng ký do SEBI cấp, tư cách thành viên của BASL và chứng nhận từ NISM không đảm bảo hiệu quả hoạt động của bên trung gian hoặc mang lại bất kỳ sự đảm bảo nào về lợi nhuận cho nhà đầu tư. Đầu tư vào thị trường chứng khoán chịu rủi ro thị trường. Đọc kỹ tất cả các tài liệu liên quan trước khi đầu tư.

Bài đăng này chỉ nhằm mục đích giáo dục và KHÔNG phải là lời khuyên đầu tư. Đây không phải là khuyến nghị đầu tư hoặc KHÔNG đầu tư vào bất kỳ sản phẩm nào. Chứng khoán, công cụ hoặc chỉ số được trích dẫn chỉ nhằm mục đích minh họa và không mang tính khuyến nghị. Quan điểm của tôi có thể bị sai lệch và tôi có thể chọn không tập trung vào các khía cạnh mà bạn cho là quan trọng. Mục tiêu tài chính của bạn có thể khác. Bạn có thể có một hồ sơ rủi ro khác. Bạn có thể đang ở một giai đoạn cuộc đời khác với tôi. Do đó, bạn KHÔNG được đưa ra quyết định đầu tư dựa trên bài viết của tôi. Không có giải pháp nào phù hợp cho tất cả trong đầu tư. Điều có thể là một khoản đầu tư tốt cho một số nhà đầu tư nhất định có thể KHÔNG tốt cho những nhà đầu tư khác. Và ngược lại. Do đó, hãy đọc và hiểu các điều khoản và điều kiện của sản phẩm, đồng thời xem xét hồ sơ rủi ro, yêu cầu và mức độ phù hợp của bạn trước khi đầu tư trong bất kỳ sản phẩm đầu tư nào hoặc theo một phương pháp đầu tư.

Tiền thu được từ bảo hiểm nhân thọ có phải chịu thuế không?

Ly hôn có thể làm tổn hại đến tín dụng của bạn như thế nào và 8 mẹo giúp bảo vệ nó

Các của Tế Có Đáng Nợ Không? Những người này nghĩ vậy

Các hiệp hội tín dụng có cung cấp các khoản vay mua ô tô tốt hơn không?

Thống kê giao dịch trong ngày:Sự thật và rủi ro chính đối với các nhà giao dịch đầy tham vọng