Khi bạn quản lý sổ sách kế toán của mình bằng tay, bạn phải chịu trách nhiệm về rất nhiều chi tiết phức tạp. Một trong những trách nhiệm của bạn là tạo các bút toán kết thúc vào cuối mỗi kỳ kế toán.

Các bút toán cuối kỳ là bút toán dùng để chuyển số dư từ tài khoản tạm thời sang tài khoản cố định vào cuối kỳ kế toán. Các mục nhật ký này cô đọng tài khoản của bạn để bạn có thể xác định thu nhập giữ lại của mình hoặc số tiền doanh nghiệp của bạn có sau khi thanh toán chi phí và cổ tức. Tạo bút toán khóa sổ là một trong những bước cuối cùng của chu trình kế toán.

Tạo các bút toán kết thúc để phản ánh khi kỳ kế toán của bạn kết thúc. Ví dụ:nếu kỳ kế toán của bạn kéo dài một tháng, hãy sử dụng các bút toán kết thúc cuối tháng. Tuy nhiên, các doanh nghiệp thường xử lý các mục đóng hàng năm. Dù bạn chọn kỳ kế toán nào, hãy đảm bảo nhất quán và không nhảy giữa các tần suất.

Trong kế toán, một số tài khoản của bạn là tạm thời và phải đặt lại khi bắt đầu một kỳ mới. Các tài khoản này theo dõi tiền của bạn trong một kỳ kế toán cụ thể. Các tài khoản tạm thời bao gồm:

Bạn cũng cần sử dụng tài khoản vĩnh viễn để theo dõi tình trạng tài chính của doanh nghiệp mình theo từng thời kỳ. Tài khoản vĩnh viễn bao gồm:

Nếu không đóng tài khoản doanh thu, bạn sẽ không thể so sánh số tiền doanh nghiệp của mình kiếm được mỗi kỳ vì số tiền sẽ tích lũy. Và nếu không đóng tài khoản chi phí, bạn không thể so sánh chi phí kinh doanh của mình giữa các kỳ.

Bạn cần sử dụng các mục đóng để giảm giá trị của các tài khoản tạm thời của bạn xuống 0. Bằng cách đó, kỳ kế toán tiếp theo của bạn không có số dư trong tài khoản doanh thu hoặc chi phí của kỳ trước.

Chuyển tiền từ tài khoản tạm thời sang tài khoản vĩnh viễn cũng cập nhật tài khoản thu nhập giữ lại của doanh nghiệp nhỏ của bạn. Bạn có thể báo cáo thu nhập giữ lại trên bảng cân đối kế toán hoặc báo cáo thu nhập của mình. Nếu không chuyển tiền, báo cáo tài chính của bạn sẽ không chính xác.

Phần mềm kế toán tự động xử lý các bút toán khóa sổ cho bạn. Nếu bạn không có phần mềm kế toán, bạn phải tạo các bút toán kết thúc mỗi kỳ kế toán theo cách thủ công.

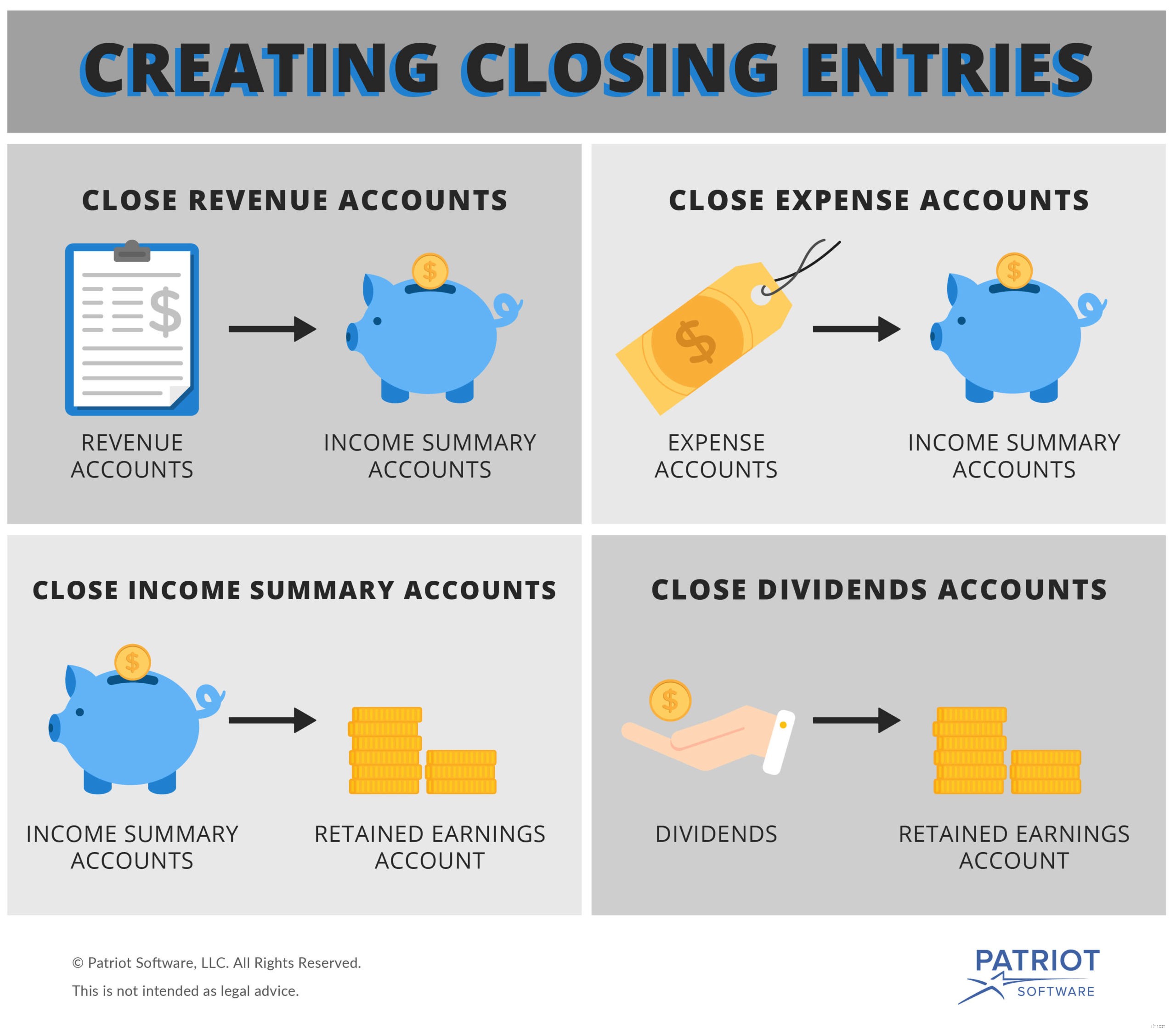

Bạn có thể tạo một mục kết thúc bằng cách đóng tài khoản doanh thu và chi phí của mình và chuyển số dư vào một tài khoản được gọi là “tài khoản tóm tắt thu nhập”.

Tài khoản tổng hợp thu nhập chỉ được sử dụng trong kế toán quá trình kết thúc. Về cơ bản, tài khoản tóm tắt thu nhập là số tiền thu nhập của bạn trừ đi chi phí. Bạn sẽ đóng tài khoản tóm tắt thu nhập sau khi chuyển số tiền này vào tài khoản thu nhập giữ lại, đây là tài khoản vĩnh viễn.

Dưới đây là các bước để tạo các mục đóng:

Vậy chính xác thì bạn đóng tài khoản như thế nào?

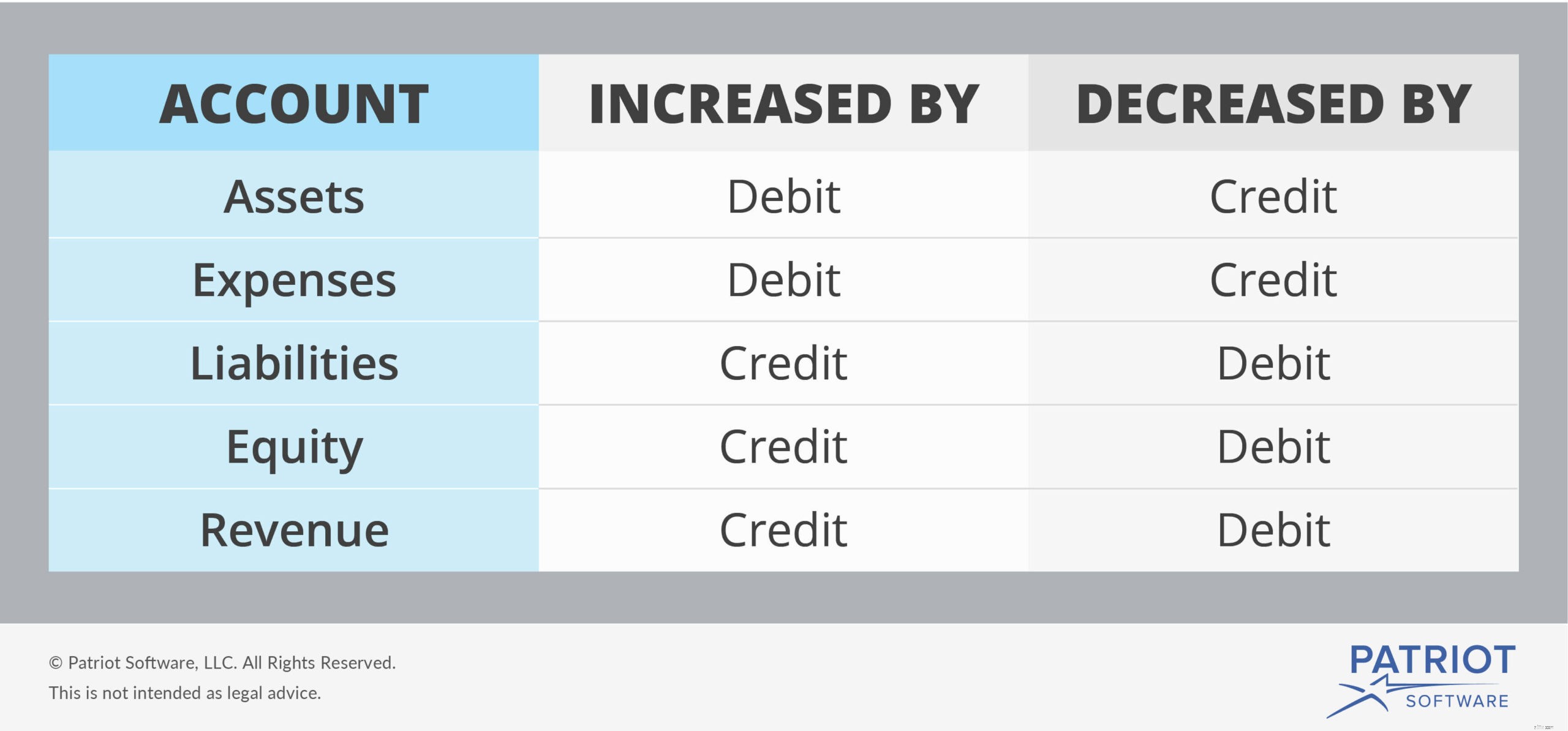

Bạn cần tạo các bút toán cuối kỳ bằng cách ghi nợ và ghi có vào đúng tài khoản. Sử dụng biểu đồ bên dưới để xác định tài khoản nào được giảm theo ghi nợ và tài khoản nào được giảm theo tín dụng.

Như bạn có thể thấy, các tài khoản doanh thu bị giảm bởi các khoản ghi nợ. Bạn phải ghi nợ các tài khoản doanh thu của mình để giảm nó, có nghĩa là bạn cũng phải ghi có vào tài khoản tóm tắt thu nhập của mình.

| Date | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

| XX / XX / XXXX | Doanh thu | Kết thúc các mục nhật ký | X | |

| Tóm tắt Thu nhập | X |

Vì chi phí được giảm theo các khoản tín dụng, bạn phải ghi có vào tài khoản và ghi nợ vào tài khoản tóm tắt thu nhập.

| Date | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

| XX / XX / XXXX | Tóm tắt Thu nhập | Kết thúc các mục nhật ký | X | |

| Chi phí | X |

Việc bạn ghi có hay ghi nợ vào tài khoản tóm tắt thu nhập của mình sẽ tùy thuộc vào việc doanh thu của bạn có nhiều hơn chi phí của bạn hay không.

Nếu doanh thu của bạn lớn hơn chi phí của bạn, bạn sẽ ghi nợ tài khoản tóm tắt thu nhập và ghi có vào tài khoản thu nhập giữ lại của bạn. Điều này làm tăng tài khoản thu nhập giữ lại của bạn.

| Date | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

| XX / XX / XXXX | Tóm tắt Thu nhập | Kết thúc các mục nhật ký | X | |

| Thu nhập giữ lại | X |

Nếu doanh thu của bạn nhỏ hơn chi phí của bạn, bạn phải ghi có vào tài khoản tóm tắt thu nhập và ghi nợ vào tài khoản thu nhập giữ lại của bạn. Điều này làm giảm tài khoản thu nhập giữ lại của bạn.

| Date | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

| XX / XX / XXXX | Thu nhập giữ lại | Kết thúc các mục nhật ký | X | |

| Tóm tắt Thu nhập | X |

Nếu bạn đã trả cổ tức trong kỳ kế toán, bạn phải đóng tài khoản cổ tức của mình. Bây giờ tài khoản tóm tắt thu nhập đã bị đóng, bạn có thể đóng tài khoản cổ tức của mình trực tiếp với tài khoản thu nhập giữ lại của bạn.

Ghi nợ tài khoản thu nhập giữ lại của bạn và ghi có vào chi phí cổ tức của bạn. Điều này làm giảm tài khoản thu nhập giữ lại của bạn.

| Date | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

| XX / XX / XXXX | Thu nhập giữ lại | Kết thúc các mục nhật ký | X | |

| Cổ tức | X |

Giả sử doanh nghiệp của bạn muốn tạo các mục nhập cuối tháng. Trong kỳ kế toán, bạn kiếm được 5.000 đô la doanh thu và có 2.500 đô la chi phí. Bạn đã không trả bất kỳ khoản cổ tức nào.

Đầu tiên, chuyển 5.000 đô la trong tài khoản doanh thu của bạn vào tài khoản tóm tắt thu nhập của bạn. Tóm tắt doanh thu ghi nợ và thu nhập tín dụng.

| Date | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

| XX / XX / XXXX | Doanh thu | Kết thúc các mục nhật ký | 5.000 | |

| Tóm tắt Thu nhập | 5.000 |

Tiếp theo, chuyển 2.500 đô la trong tài khoản chi phí của bạn vào tài khoản tóm tắt thu nhập của bạn. Ghi nợ tài khoản tổng hợp thu nhập và tài khoản chi phí tín dụng.

| Date | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

| XX / XX / XXXX | Tóm tắt Thu nhập | Kết thúc các mục nhật ký | 2.500 | |

| Chi phí | 2.500 |

Cuối cùng, bạn đã sẵn sàng đóng tài khoản tóm tắt thu nhập và chuyển tiền vào tài khoản thu nhập giữ lại.

Sau khi ghi có vào tài khoản tóm tắt thu nhập của bạn 5.000 đô la và ghi nợ 2.500 đô la, bạn còn lại 2.500 đô la (5.000 đô la - 2.500 đô la). Bởi vì đây là một số dương, bạn sẽ ghi nợ tài khoản tóm tắt thu nhập và ghi có vào tài khoản thu nhập giữ lại của bạn. Điều này sẽ thêm 2.500 đô la vào tài khoản thu nhập giữ lại của bạn.

| Date | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

| XX / XX / XXXX | Tóm tắt Thu nhập | Kết thúc các mục nhật ký | 2.500 | |

| Thu nhập giữ lại | 2.500 |

Quan tâm đến việc tự động hóa quy trình này? Với phần mềm kế toán của Patriot, bạn có thể xử lý các bút toán khóa sổ chỉ bằng một nút bấm. Và, bạn có thể chọn một kỳ kế toán phù hợp nhất cho doanh nghiệp của mình. Hãy dùng thử miễn phí ngay hôm nay!