Bạn vừa mới bắt đầu hành trình khởi nghiệp? Đã kinh doanh hơn 10 năm? Bất kể bạn là chủ doanh nghiệp kỳ cựu hay mới bắt đầu, bạn có thể cần vay vốn kinh doanh. Vì vậy, bạn phải bắt đầu từ đâu? Hãy để chúng tôi hướng dẫn bạn cách đăng ký khoản vay kinh doanh.

Trước khi bạn bắt đầu đăng ký một khoản vay kinh doanh, hãy tự hỏi mình, "Một khoản vay có thực sự cần thiết không?" Nếu bạn là một công ty khởi nghiệp, đây có thể là một lời đồng ý vang dội. Nhưng nếu bạn đã kinh doanh được một thời gian, bạn có thể sẽ quay đi quay lại giữa có và không.

Để giúp bạn quyết định, hãy xác định chính xác lý do tại sao bạn cần tài trợ ngay từ đầu. Và, hãy tự hỏi bản thân xem có cách nào khác để nhận được số tiền bạn cần không.

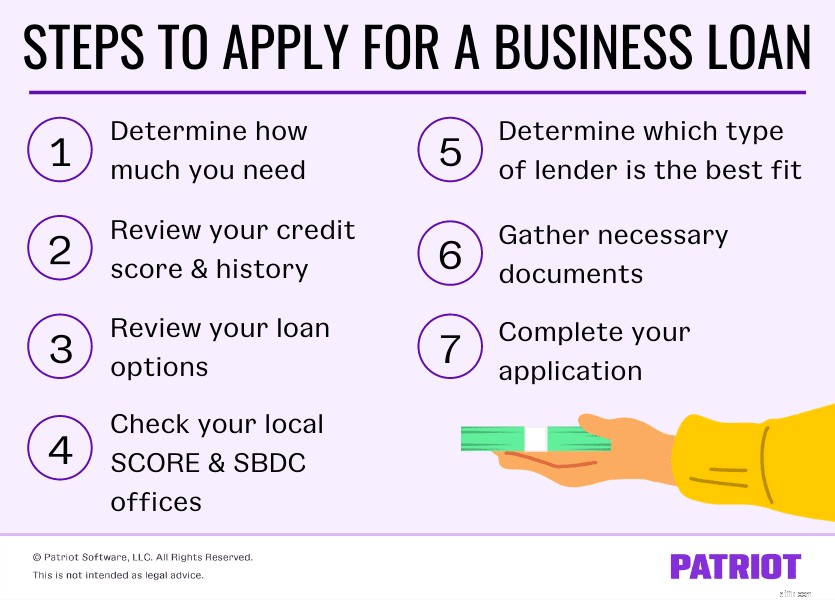

Nếu bạn xác định rằng cách tốt nhất là đăng ký khoản vay cho doanh nghiệp nhỏ, hãy tìm hiểu cách đăng ký khoản vay cho doanh nghiệp nhỏ bằng bảy bước sau.

Điều đầu tiên, hãy xác định số tiền bạn cần vay bằng cách liệt kê ra những khoản bạn cần. Bạn có thể cần một khoản vay kinh doanh nhỏ để:

Những gì bạn cần vốn có thể thay đổi tùy thuộc vào giai đoạn nào của “vòng đời” doanh nghiệp của bạn (ví dụ:khởi nghiệp). Để xác định số tiền vay lý tưởng cho doanh nghiệp của bạn, hãy lập danh sách những gì bạn dự định sử dụng tiền. Sau đó, thực hiện một nghiên cứu nhỏ để giúp ước tính xem bạn sẽ cần bao nhiêu khoản vay để trang trải chi phí.

Một phần của quy trình cho vay bao gồm người cho vay xem xét lịch sử tín dụng và điểm số của bạn. Và trong nhiều trường hợp, người cho vay có thể xem xét cả thông tin tín dụng cá nhân và doanh nghiệp.

Đó là một nguyên tắc chung để xem xét tín dụng của bạn ở đâu trước khi bạn bắt đầu đăng ký bất kỳ loại khoản vay nào — đặc biệt nếu bạn là chủ doanh nghiệp mới hơn.

Trước khi đăng ký một khoản vay kinh doanh nhỏ, hãy kiểm tra lịch sử tín dụng và điểm số của bạn. Bạn có thể yêu cầu điểm tín dụng từ một đại lý (ví dụ:Dun &Bradstreet). Hoặc, bạn có thể có một ý tưởng tốt về vị trí tín dụng của bạn từ các báo cáo từ ngân hàng và các công ty phát hành thẻ tín dụng của bạn.

Xem lại các báo cáo tín dụng của bạn sau khi bạn thu thập chúng. Và, kiểm tra điểm tín dụng của bạn. Điểm cá nhân từ 700 trở lên thường được coi là tốt (khoảng 300 - 850). Tuy nhiên, nhiều người cho vay sẽ muốn có điểm tối thiểu là 680. Điểm tín dụng kinh doanh tốt thường là 75 hoặc cao hơn (phạm vi 0 - 100).

Điểm tín dụng của bạn càng cao và lịch sử tín dụng của bạn càng tốt, bạn càng có nhiều khả năng nhận được khoản vay.

Ngày nay có rất nhiều hình thức vay để bạn lựa chọn. Trước khi bắt đầu đi mua một công ty cho vay và đăng ký một khoản vay, bạn cần biết các loại khác nhau.

Nhiều khoản vay được thiết kế cho một số loại hình kinh doanh hoặc các tình huống tài chính cụ thể. Dưới đây là một số loại cho vay kinh doanh cần xem xét:

Như bạn có thể nói, có rất nhiều lựa chọn tài chính kinh doanh có sẵn. Thực hiện nghiên cứu của bạn và cân nhắc ưu và nhược điểm của từng lựa chọn khoản vay trước khi đưa ra quyết định.

Nếu bạn là một doanh nghiệp mới hơn, bạn có thể muốn xem xét kiểm tra các văn phòng SCORE và SBDC tại địa phương của bạn. Trung tâm Phát triển Doanh nghiệp Nhỏ (SBDC) và SCORE cung cấp lời khuyên bí mật cho các doanh nghiệp nhỏ trên toàn quốc.

SCORE bao gồm một nhóm các giám đốc điều hành doanh nghiệp đã nghỉ hưu có thể cung cấp hướng dẫn riêng cho các chủ doanh nghiệp. SBDC, một bộ phận của Cơ quan Quản lý Doanh nghiệp Nhỏ, cũng tồn tại để trợ giúp các doanh nghiệp nhỏ.

Cả hai tổ chức có thể giúp hỗ trợ bạn trong quá trình đăng ký khoản vay kinh doanh và trả lời bất kỳ câu hỏi nào bạn có thể có.

Khi nói đến một khoản vay kinh doanh nhỏ, bạn có một số lựa chọn. Bạn không bị ràng buộc chỉ nhận được một khoản vay từ một ngân hàng quốc gia lớn. Bạn cũng có thể nhận một khoản vay từ một người cho vay nhỏ hơn.

Dưới đây là một số hình thức cho vay mà bạn có thể lựa chọn:

Người cho vay bạn có thể đi cùng có thể khác nhau tùy thuộc vào loại khoản vay bạn muốn (nghĩ lại Bước # 3). Trước khi chọn một người cho vay, hãy thực hiện nghiên cứu của bạn. Nhìn vào các yếu tố như lãi suất và tổng chi phí đi vay. Và, hãy nhớ xem các bài đánh giá để biết những khách hàng khác nói gì.

Sau khi bạn thu hẹp người cho vay mà bạn muốn đồng hành, hãy tìm hiểu xem người cho vay yêu cầu tài liệu gì cho khoản vay.

Nói chung, bạn có thể cần cung cấp các thông tin sau:

Nếu bạn là một doanh nghiệp mới, bạn có thể chưa có tất cả các thông tin trên. Trước khi đăng ký khoản vay, hãy đảm bảo rằng bạn đã tìm hiểu thông tin mình cần và những tài khoản nào bạn phải thiết lập.

Mỗi người cho vay có các yêu cầu và tiêu chí đủ điều kiện riêng. Vì vậy, hãy kiểm tra với người cho vay tiềm năng của bạn để tìm hiểu thông tin cụ thể nào bạn cần thu thập.

Thu thập tất cả các tài liệu cần thiết của bạn? Tuyệt quá! Bây giờ đến phần thú vị:Gửi đơn đăng ký của bạn và chính thức đăng ký khoản vay.

Đặt lịch hẹn với một công ty cho vay để xem hồ sơ vay vốn kinh doanh của bạn. Tùy thuộc vào người cho vay của bạn, bạn có thể đăng ký trực tuyến hoặc qua điện thoại. Tuy nhiên, nhiều người cho vay yêu cầu bạn phải trực tiếp điền vào đơn đăng ký bằng giấy. Dù người cho vay của bạn cho phép sử dụng phương thức nào, hãy đảm bảo bạn có sẵn các tài liệu của mình (ví dụ:giấy phép và giấy phép kinh doanh, ID, v.v.).

Sau khi bạn hoàn thành đơn đăng ký của mình, nó sẽ trải qua quy trình bảo lãnh phát hành với người cho vay. Quy trình bảo lãnh phát hành xác minh thông tin của bạn (ví dụ:thu nhập, nợ, tín dụng, v.v.) để đưa ra phê duyệt cho khoản vay.

Quá trình đăng ký, bảo lãnh phát hành và cấp vốn có thể mất từ vài ngày đến vài tháng. Kiểm tra với người cho vay của bạn để có ước tính về quá trình sẽ mất bao lâu trước khi bạn có thể nhận được khoản vay.

Trong một số trường hợp, bạn có thể cần trình bày với nhân viên cho vay hoặc người cho vay về lý do tại sao họ nên tin tưởng doanh nghiệp của bạn với khoản tiền cho vay. Đây là lúc kế hoạch kinh doanh của bạn có thể phát huy tác dụng. Để đảm bảo bạn đã chuẩn bị sẵn sàng, hãy diễn tập và lập kế hoạch cho các điểm nói chuyện của mình.

Sau khi bạn làm thủ tục đăng ký khoản vay kinh doanh nhỏ, bạn sẽ chơi một trò chơi chờ đợi nhỏ. Một lần nữa, bạn chờ đợi bao lâu để nhận được phản hồi từ người cho vay về quyết định của họ có thể mất thời gian, đặc biệt nếu bạn đăng ký một khoản vay lớn hơn.

Khi đến thời điểm, người cho vay của bạn sẽ liên hệ với bạn để đưa ra quyết định của họ. Nếu bạn không gặp may khi nhận được một khoản vay, bạn luôn có thể đăng ký lại sau hoặc thử đăng ký một khoản vay khác. Người cho vay của bạn thậm chí có thể cung cấp cho bạn một vài gợi ý về các bước tiếp theo.

Bạn cũng có thể xem các hình thức tài trợ kinh doanh khác nhau, chẳng hạn như:

Nếu bạn xuất hiện lần đầu tiên, hãy nhớ rằng bạn có rất nhiều lựa chọn tài trợ khác để lựa chọn.

Cho dù bạn đang thành lập công ty hay đã kinh doanh được nhiều năm, bạn cần một cách đáng tin cậy để quản lý sách của mình. Với phần mềm kế toán của Patriot, bạn có thể hợp lý hóa cách ghi thu nhập và chi phí để tiết kiệm thời gian cho điều quan trọng nhất:doanh nghiệp của bạn. Hãy dùng thử miễn phí ngay hôm nay!