Chủ doanh nghiệp có rất nhiều quyết định để thực hiện, đặc biệt là trong thời gian đầu. Một trong những quyết định quan trọng nhất là làm thế nào để xử lý sổ sách kế toán cho doanh nghiệp của bạn. Có ba phương pháp kế toán để lựa chọn:Phương pháp kế toán theo tiền mặt, cơ sở tiền mặt điều chỉnh và phương pháp kế toán dồn tích.

Hai phương pháp khác nhau nhiều nhất là kế toán dồn tích và kế toán dựa trên tiền mặt. Kế toán cơ sở tiền mặt đã sửa đổi là sự kết hợp giữa hai phương pháp này. Để giúp xác định phương pháp phù hợp nhất với nhu cầu của doanh nghiệp bạn, hãy so sánh kế toán dồn tích và kế toán dựa trên tiền mặt. Và, xem xét luật kế toán để đảm bảo bạn luôn tuân thủ.

Để chọn phương pháp kế toán tốt nhất cho doanh nghiệp của bạn, bạn phải hiểu sự khác biệt giữa cơ sở tiền mặt và cơ sở dồn tích. So sánh và đối chiếu cơ sở tiền mặt với cơ sở dồn tích bên dưới.

Trong cả ba phương pháp kế toán, kế toán theo cơ sở tiền mặt là dễ nhất. Vì tính dễ sử dụng, nhiều doanh nghiệp nhỏ ưa chuộng phương pháp này để ghi sổ kế toán của họ.

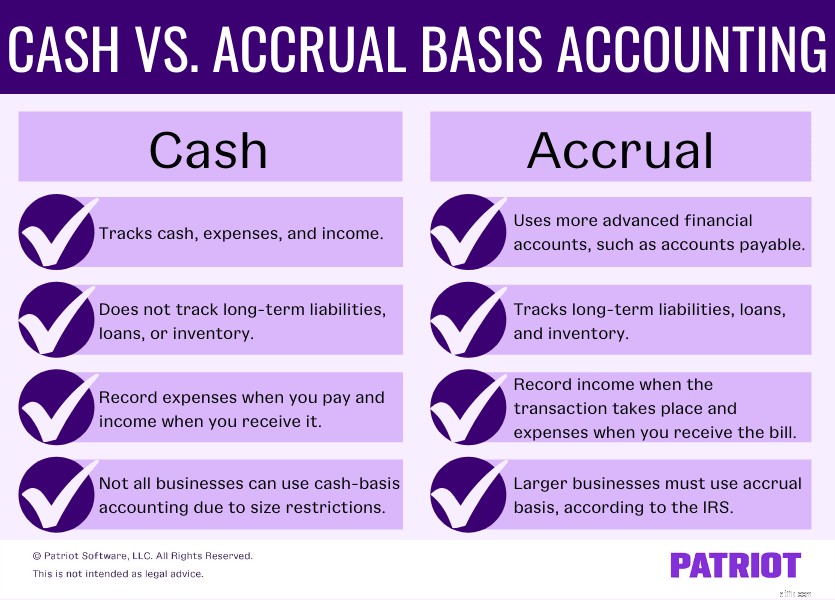

Kế toán cơ sở tiền mặt chỉ cho phép bạn sử dụng tài khoản tiền mặt để theo dõi và ghi lại các giao dịch. Bạn có thể ghi lại những thứ như tiền mặt, chi phí và thu nhập bằng phương pháp cơ sở tiền mặt. Tuy nhiên, bạn không thể theo dõi các khoản nợ dài hạn, các khoản vay hoặc hàng tồn kho.

Các doanh nghiệp sử dụng cơ sở tiền mặt ghi nhận thu nhập khi họ nhận được. Và, bạn ghi lại các chi phí khi bạn thanh toán chúng. Không ghi nhận thu nhập hoặc chi phí tại thời điểm bạn gửi hoặc nhận hóa đơn bằng kế toán gốc tiền mặt.

Ưu điểm của kế toán cơ sở tiền mặt bao gồm:

Cơ sở tiền mặt cũng có một số nhược điểm, bao gồm:

Bảng cân đối tiền mặt bao gồm ba phần:tài sản, nợ phải trả và vốn chủ sở hữu. Bảng cân đối kế toán không theo dõi hoặc ghi chép các khoản phải trả, các khoản phải thu hoặc hàng tồn kho theo phương pháp này. Vì vậy, bảng cân đối kế toán của bạn không bao gồm bất kỳ hóa đơn hoặc chi phí chưa thanh toán nào.

Các tài khoản trên bảng cân đối tiền mặt bao gồm:

Kế toán dồn tích là phương pháp kế toán phức tạp nhất hiện có. Và, nó là phương pháp duy nhất được GAAP (các nguyên tắc kế toán được chấp nhận chung) chấp nhận. Nói chung, bạn phải có một số kiến thức kế toán để sử dụng kế toán dồn tích.

Một sự khác biệt lớn giữa cơ sở tiền mặt và cơ sở dồn tích là kế toán dồn tích sử dụng các tài khoản tài chính nâng cao hơn. Các tài khoản này bao gồm các khoản phải trả, tài sản lưu động, nợ dài hạn và hàng tồn kho.

Sự khác biệt khác giữa tiền mặt và tích lũy là khi bạn ghi lại các giao dịch. Với cơ sở dồn tích, hãy ghi lại thu nhập khi giao dịch của bạn diễn ra, có hoặc không có chuyển tiền. Và, ghi lại các chi phí khi bạn nhận được hóa đơn.

Có một số lợi ích khi sử dụng kế toán dồn tích, bao gồm:

Tuy nhiên, cũng có một số nhược điểm khi sử dụng kế toán dồn tích, bao gồm:

Bảng cân đối kế toán dồn tích bao gồm nhiều chi tiết hơn và các tài khoản bổ sung. Các tài khoản trên bảng cân đối cơ sở dồn tích bao gồm:

Một lần nữa, cơ sở dồn tích phức tạp hơn cơ sở tiền mặt. Và, cơ sở dồn tích sử dụng nhiều tài khoản hơn so với kế toán theo cơ sở tiền mặt. Hãy xem cơ sở tiền mặt so với cơ sở dồn tích như thế nào:

Bây giờ chúng ta đã giải thích sự khác biệt giữa tiền mặt và kế toán dồn tích, hãy xem qua phương pháp kế toán thứ ba:kế toán cơ sở tiền mặt đã sửa đổi. Còn được gọi là kế toán hỗn hợp, phương pháp này kết hợp các phần của tiền mặt và kế toán dồn tích với nhau. Các doanh nghiệp cần ghi chép và cân đối cả các giao dịch ngắn hạn và dài hạn thấy phương pháp này rất lý tưởng.

Cơ sở tiền mặt điều chỉnh sử dụng các tài khoản từ cả tiền mặt và cơ sở dồn tích, bao gồm:

Phương pháp này cho phép bạn ghi nhận các khoản mục ngắn hạn như kế toán cơ sở tiền mặt. Tuy nhiên, bạn cũng có thể bao gồm các khoản dài hạn (ví dụ:các khoản vay kinh doanh) giống như bạn có thể làm với kế toán dồn tích.

Một lần nữa, có những hạn chế đối với việc các doanh nghiệp có thể sử dụng kế toán dựa trên tiền mặt. Và, ít doanh nghiệp có thể sử dụng cơ sở tiền mặt hơn khi công ty phát triển. Nhưng, tại sao vậy?

IRS hạn chế những doanh nghiệp nào có thể sử dụng kế toán dựa trên tiền mặt để ghi lại các giao dịch của họ. Các doanh nghiệp lớn hơn không thể sử dụng cơ sở tiền mặt. Bạn không thể sử dụng cơ sở tiền mặt nếu bạn đáp ứng bất kỳ điều kiện nào sau đây:

Nếu doanh nghiệp của bạn hiện đang sử dụng kế toán dựa trên tiền mặt và đáp ứng hoặc vượt quá các hạn chế của IRS, bạn phải chuyển đổi phương pháp kế toán. Sử dụng Biểu mẫu 3115 của IRS, Đơn xin Thay đổi Phương pháp Kế toán, để thực hiện thay đổi.

Hãy xem một vài ví dụ về việc ghi nhận thu nhập và chi phí bằng các phương pháp kế toán khác nhau. Trước khi kiểm tra câu trả lời của bạn, hãy kiểm tra kiến thức của bạn về kế toán dồn tích và dựa trên tiền mặt.

1. Julia đặt hàng một số đồ dùng cho công việc kinh doanh của cô ấy. Cô ấy sử dụng phương pháp dựa trên tiền mặt. Khi nào cô ấy ghi chi phí vào sổ sách kế toán của mình?

2. Giả sử Julia đang sử dụng phương pháp kế toán dồn tích thay vì sử dụng tiền mặt. Khi nào cô ấy sẽ ghi lại các nguồn cung cấp?

Đáp án:1. C và 2. B

1. John sở hữu một công ty tiếp thị. Anh ta đã hoàn thành một dự án cho một khách hàng và sẵn sàng được trả tiền. Tại thời điểm nào anh ta ghi nhận thu nhập của mình bằng kế toán dựa trên tiền mặt?

2. John kết thúc một dự án cho một khách hàng khác. Giả sử anh ấy đang sử dụng phương pháp cộng dồn. Khi nào John sẽ ghi nhận thu nhập của mình với phương pháp kế toán dồn tích?

Đáp án:1. A và 2. C

Đây là một bảng gian lận nhanh để sử dụng để ghi lại các giao dịch:

| Cơ sở tiền mặt | Cơ sở tiền mặt đã điều chỉnh | Cơ sở Tích lũy | |

|---|---|---|---|

| Tài khoản có sẵn | Chỉ tài khoản tiền mặt | Tiền mặt &Tài khoản Tích lũy | Tiền mặt &Tài khoản Tích lũy |

| Ghi lại thu nhập | Khi được thanh toán | Khi được thanh toán | Khi được lập hóa đơn |

| Ghi lại Chi phí | Khi được thanh toán | Khi được thanh toán | Khi được lập hóa đơn |

Như đã đề cập, các doanh nghiệp đang phát triển có thể cần phải thay đổi phương pháp kế toán và nộp Mẫu 3115. Nhưng trước khi gửi Mẫu 3115, bạn phải thực hiện một vài thay đổi đối với sổ sách của mình.

Hoàn thành các bước sau để điều chỉnh sổ sách của bạn và phản ánh sự thay đổi trong phương pháp kế toán:

Sau khi bạn thực hiện những thay đổi cần thiết đối với sách của mình, hãy nộp Biểu mẫu 3115. Bạn nộp biểu mẫu càng sớm thì càng tốt. Đính kèm báo cáo lãi và lỗ, bảng cân đối kế toán và bất kỳ điều chỉnh nào từ năm trước vào biểu mẫu khi bạn gửi.

Nhu cầu kinh doanh của bạn là duy nhất, vì vậy điều quan trọng là phải chọn phương pháp kế toán phù hợp với công ty của bạn. Trước khi đưa ra quyết định của bạn, hãy xem xét một vài yếu tố.

Hãy nghĩ về những thứ như:

Bài viết này đã được cập nhật từ ngày xuất bản ban đầu của nó là ngày 29 tháng 7 năm 2013.