Trong khi mọi người phàn nàn về những mánh khóe của các công ty bảo hiểm hoặc đại lý của công ty này trong quá trình bán các gói bảo hiểm nhân thọ và sức khỏe, chúng tôi không nghe thấy (hoặc ít nhất là tôi chưa nghe) về những điều tương tự những điều trong quá trình bán bảo hiểm xe máy.

Chà, bảo hiểm xe máy có những bí quyết riêng. Ví dụ, không ai muốn bán bảo hiểm cho bên thứ ba. Nếu bạn gọi cho bộ phận chăm sóc khách hàng, họ sẽ khuyên can bạn. Mặc dù IRDA (cơ quan quản lý bảo hiểm) đã bắt buộc phải bán các chính sách cho bên thứ ba thông qua trang web của họ, nhưng không công ty bảo hiểm nào sẽ dễ dàng bán cho bạn chính sách như vậy. Liên kết để mua bìa của bên thứ ba thuần túy sẽ được ẩn ở đâu đó trong trang web.

Các kế hoạch mà công ty bảo hiểm muốn bán là các kế hoạch toàn diện (bao gồm cả thiệt hại của chính mình và thiệt hại của bên thứ ba). Xin lưu ý rằng chỉ mua bảo hiểm của bên thứ ba là bắt buộc. Đây không phải là sự bắt buộc phải mua bảo hiểm cho thiệt hại của chính mình.

Phí bảo hiểm bên thứ ba do IRDA quy định và thường được tăng hàng năm. Các công ty bảo hiểm không có quyền quyết định.

Công bằng với các công ty bảo hiểm, bảo hiểm bên thứ ba là hoạt động kinh doanh thua lỗ (cũng là lý do khiến phí bảo hiểm tăng hàng năm) và bạn không thể thực sự khiến họ có lỗi khi không muốn bán bảo hiểm độc lập của bên thứ ba.

Gần đây, tôi nhận thấy một mánh khóe khác của các công ty bảo hiểm. Mặc dù tôi đã đóng phí bảo hiểm xe ô tô trong nhiều năm, nhưng thủ thuật này mới thu hút sự chú ý của tôi gần đây.

Tôi đã mua bảo hiểm xe hơi từ một công ty bảo hiểm tư nhân. Bảo hiểm của tôi sẽ hết hạn vào tuần cuối cùng của tháng 4.

Tôi đã nhận được email nhắc nhở từ công ty bảo hiểm rằng tôi nên gia hạn gói bảo hiểm vì phí bảo hiểm sẽ tăng từ ngày 1 tháng 4

Nguyên nhân là do phí bảo hiểm của bên thứ ba được sửa đổi từ ngày 1 tháng 4 hàng năm. Vì phí bảo hiểm của bên thứ ba tăng hàng năm, phí bảo hiểm xe hơi dự kiến sẽ tăng hàng năm.

Đây là bunkum . Không phải là công ty bảo hiểm sẽ không thu hồi khoản tăng phí bảo hiểm của bên thứ ba. Tôi đã mua hợp đồng bảo hiểm xe hơi của mình vào tháng 3 năm ngoái. Vài tuần sau vào tháng 4, công ty bảo hiểm gửi cho tôi một lá thư yêu cầu thanh toán phí bảo hiểm tăng cao.

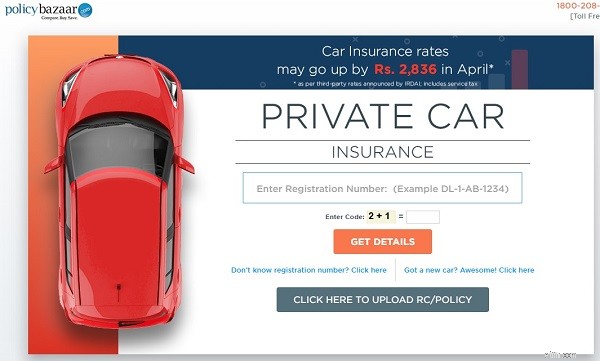

Và không chỉ công ty bảo hiểm đang làm điều này. Ngay cả PolicyBazaar, một công ty tổng hợp web hàng đầu cũng mê mẩn những mánh khóe như vậy. PolicyBazaar có một biểu ngữ web nổi bật được đặt đề cập rằng phí bảo hiểm sẽ tăng từ ngày 1 tháng 4 lên đến 2,836 Rs.

Nhân tiện, cả PolicyBazaar và công ty bảo hiểm đều đúng về mặt kỹ thuật. Phí bảo hiểm sẽ thực sự tăng từ ngày 1 tháng 4.

Tuy nhiên, đối với bạn, điều đó không thực sự quan trọng. Cho dù bạn mua bìa bây giờ hay trong tháng 4, phí bảo hiểm sẽ như nhau. Bạn có thể trả phí bảo hiểm thấp hơn bây giờ. Tuy nhiên, khi phí bảo hiểm của bên thứ ba được sửa đổi từ ngày 1 tháng 4, công ty bảo hiểm sẽ yêu cầu bạn thanh toán khoản thâm hụt.

Do đó, đối với tôi, thông tin liên lạc là cố tình gây hiểu lầm và là một lời nói dối trắng trợn.

Tôi đã liên hệ với Chợ Chính sách. Đại lý hỗ trợ của họ khẳng định rằng bất kỳ khoản tăng phí bảo hiểm nào của bên thứ ba sẽ không được thu hồi từ tôi. Tôi không chắc đó là do sự thiếu hiểu biết từ phía đại lý hay tôi đã cố tình bị lừa. Tôi sẽ cung cấp lợi ích của sự nghi ngờ cho Policy Bazaar.

Khi tôi liên hệ với công ty bảo hiểm, họ thừa nhận rằng bất kỳ sự gia tăng phí bảo hiểm nào trong tỷ lệ phí bảo hiểm của bên thứ ba sẽ được thu hồi từ tôi và xin lỗi vì đã liên lạc sai.

Do đó, sẽ không có bất kỳ sự khác biệt nào nếu bạn thanh toán vào tháng 3 hoặc tháng 4.

Bạn có thể trả phí bảo hiểm thấp hơn vào tháng 3 nhưng khoản chênh lệch trong phí bảo hiểm của bên thứ ba sẽ được thu hồi từ bạn sau.

Bạn không thể làm được gì nhiều. Thành thật mà nói, nhận thức sẽ không thay đổi đáng kể bất cứ điều gì.

Bạn sẽ trả cùng một khoản phí bảo hiểm, cho dù bạn mua bây giờ hay năm tài chính tới.

Tuy nhiên, tốt hơn là bạn nên biết những gì bạn đang tham gia.

Cá nhân tôi sẽ cảm thấy bị lừa nếu mua phải trò lừa có phí bảo hiểm thấp hơn và nhận được thư khôi phục phí bảo hiểm sau đó.

Quảng cáo hoặc e-mail gây hiểu lầm và bạn không nên làm như vậy. Đừng vội mua hàng

Tôi không chống lại Policy Bazaar. Trên thực tế, bản thân tôi đã sử dụng thông tin có sẵn trên trang web để hoàn thiện các lựa chọn bảo hiểm. Tôi thậm chí đã thực hiện mua hàng theo mẫu Policy Bazaar. Tuy nhiên, bạn phải biết cách sử dụng thông tin và không để công cụ tổng hợp web ảnh hưởng đến quyết định của bạn vượt quá một thời điểm. Đọc bài viết tuyệt vời này trên Money Life về các trình tổng hợp web.

Tại sao Giao tiếp nhất quán là chìa khóa cho sự phát triển của doanh nghiệp nhỏ

Làm thế nào để tránh hết tiền khi về hưu

NHÌN CHÍNH:Quý 4 năm 2019 VC &PE Tổng quan về thị trường Canada

Sirius Minerals đã giảm gần 30% trong tuần trước. Đây có phải là 100 cổ phiếu FTSE cổ tức bên cạnh xe tăng không?

Tránh các Kế hoạch Đáo hạn Cố định (FMP) trong Danh mục Quỹ Tương hỗ của bạn