Nhu cầu về bảo hiểm y tế đầy đủ không bị mất đi đối với nhiều người. Tuy nhiên, việc lựa chọn một chương trình bảo hiểm y tế phù hợp với yêu cầu của bạn nghe có vẻ khó khăn đối với nhiều người. Có nhiều thông số cần được xem xét trước khi bạn chọn một bảo hiểm y tế. Không chỉ vậy, các gói bảo hiểm sức khỏe có nhiều biến thể, chẳng hạn như cá nhân, gia đình, nạp tiền, nạp siêu nhiều, v.v. Một trong những tham số quan trọng nhất cần được xem xét là giới hạn phụ. Trong bài đăng này, chúng tôi thảo luận về vai trò của giới hạn tiền thuê phòng, một loại giới hạn phụ, tại thời điểm yêu cầu bảo hiểm.

Đúng như tên gọi, trong Số tiền bảo hiểm tổng thể, công ty bảo hiểm chỉ chi trả cho một khoản chi phí cụ thể lên đến một giới hạn nhất định. Ví dụ:mặc dù Số tiền bảo hiểm là 5 Rs, hợp đồng bảo hiểm có thể chỉ chi trả cho việc điều trị một bệnh nhất định trong phạm vi 50.000 Rs. Nếu bạn phải trả 65.000 Rs khi nhập viện vì bệnh hoặc thủ thuật như vậy, bạn sẽ phải trả 15.000 Rs từ tiền túi của mình.

Giới hạn phụ có thể được cấu trúc theo bất kỳ cách nào. Không có hướng dẫn cụ thể của IRDA về vấn đề này. Bạn phải đọc các điều khoản và điều kiện của chương trình bảo hiểm sức khỏe để hiểu liệu có bất kỳ giới hạn phụ nào trong chương trình hay không. Với các giới hạn phụ này, công ty bảo hiểm có thể giới hạn trách nhiệm của mình ở một mức độ nhất định.

Do đó, các gói bảo hiểm y tế có giới hạn phụ có thể rẻ hơn các gói không có bất kỳ giới hạn phụ nào.

Một trong những giới hạn phụ quan trọng nhất trong chương trình bảo hiểm sức khỏe là giới hạn tiền thuê phòng. Với giới hạn này, công ty bảo hiểm giới hạn trách nhiệm của mình đối với tiền thuê phòng mỗi ngày.

Phí bệnh viện liên quan đến loại phòng bạn đã nhận. Chuyến thăm của bác sĩ đến một phòng chung sẽ khiến bạn mất 1.000 Rs. Tuy nhiên, nếu bạn đặt phòng riêng, khám bởi cùng một bác sĩ sẽ được tính phí 2.000 Rs cho mỗi lần khám. Nó không có ý nghĩa gì nhưng đó là cách của nó.

Chụp X-quang đơn giản có giá 500 Rs cho phòng chung có thể có giá 1.000 Rs nếu bạn chụp phòng riêng. Bạn phải đến cùng một phòng chụp X-quang và đứng trước cùng một máy nhưng phí khác nhau.

Rõ ràng, các bệnh viện tính phí dựa trên khả năng chi trả của bạn.

Vì các khoản phí liên quan đến loại phòng hoặc tiền thuê phòng, hóa đơn y tế của bạn cho cùng một đợt điều trị sẽ cao hơn nếu bạn chọn chỗ ở tốt hơn.

Nếu bảo hiểm sức khỏe của bạn không có giới hạn phụ, thì công ty bảo hiểm không thể làm gì nhiều. Nó sẽ phải trả cho tất cả các chi phí mà anh ấy đã trang trải.

Tuy nhiên, nếu chương trình bảo hiểm của bạn có các giới hạn phụ, hãy chuẩn bị cho điều bất ngờ. Trong trường hợp này, nếu giá thuê phòng mỗi ngày vượt quá giới hạn phụ quy định (giới hạn), bảo hiểm sẽ chỉ thanh toán các khoản phí theo tỷ lệ giữa giới hạn tiền thuê trên giá thuê thực tế.

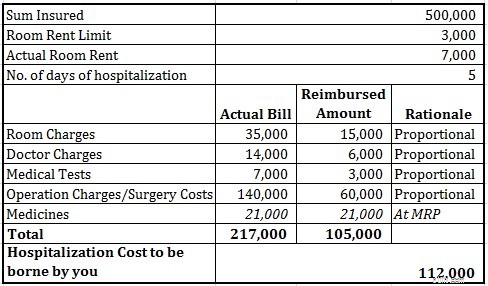

Giả sử giới hạn tiền thuê phòng (hoặc giới hạn phụ) trong chương trình sức khỏe của bạn là 3.000 Rs mỗi ngày và giá thuê phòng thực tế là 7.000 Rs. Bạn phải nhập viện trong 4 ngày và phải trả một hóa đơn là 1 Rs. Bạn có thể cảm thấy rằng công ty bảo hiểm sẽ thanh toán mọi thứ ngoài tiền thuê phòng vượt mức, tức là 1 Rs - 4, 000 * 4 ngày =84,000 Rs. Chà, không phải vậy.

Số tiền được hoàn lại sẽ chỉ là 1 Rs * 3000/7000 =42,857 Rs. Mặc dù bạn đã có tổng số tiền bảo hiểm là 5 Rs, điều đó không thành vấn đề vì số tiền được hoàn lại sẽ tương ứng với giới hạn phụ và tiền thuê phòng thực tế. Điều này chắc chắn sẽ là một cú sốc đối với những người không biết.

Thông thường, điều này được thực hiện cho các dịch vụ bệnh viện. Thuốc được hoàn trả tại MRP bất kể tiền thuê phòng.

Xin lưu ý rằng chi phí thuốc được hoàn lại giống với chi phí thực tế. Bạn phải trả 1,12 Rs từ tiền túi của mình.

Xin lưu ý rằng chi phí thuốc được hoàn lại giống như chi phí thực tế. Bạn phải trả 1,12 Rs từ tiền túi của mình.

Tránh các gói mua có giới hạn tiền thuê phòng.

Nếu bạn đã có gói với giới hạn tiền thuê phòng dưới mức, bạn có thể chuyển sang gói mới mà không có giới hạn phụ trong khi vẫn giữ được lợi ích liên tục (thời gian chờ).

Tuy nhiên, không phải ai cũng có thể mua được chương trình bảo hiểm y tế không có giới hạn phụ. Trong trường hợp đó, bạn có thể mua gói có giới hạn phụ. Trước khi hoàn thành kế hoạch, hãy cố gắng tìm hiểu về giá thuê phòng ở các bệnh viện lân cận hoặc những bệnh viện mà bạn muốn điều trị. Sau đó, chọn một kế hoạch trong đó giới hạn tiền thuê phòng đủ để chọn một phòng lựa chọn tại các bệnh viện đó.

Đôi khi, bạn có thể bị buộc tay. Mặc dù bạn muốn ở chung hoặc phòng rẻ hơn, nhưng nó có thể không có sẵn. Trong trường hợp đó, bạn sẽ phải chọn một phòng riêng hoặc điều trị ở bệnh viện khác. Trong trường hợp khẩn cấp, đó không phải là một lựa chọn. Bạn lấy bất cứ thứ gì có sẵn.

Vì vậy, nếu bạn đủ khả năng, hãy chọn một gói không có giới hạn phụ. Nếu bạn không thể, hãy lưu ý và chuẩn bị.

Lợi ích về thuế khi mua gói bảo hiểm y tế

Sử dụng Chiến lược bảo hiểm sức khỏe thông minh này để được bảo hiểm cao hơn với mức phí bảo hiểm thấp hơn

Yêu cầu bồi thường được giải quyết như thế nào nếu bạn có hai Chính sách Bảo hiểm Y tế?

Kế hoạch Bảo hiểm Y tế Cá nhân Vs. Phao nổi gia đình

Gói Bảo hiểm Y tế Nạp tiền và Siêu nạp là gì?

Làm thế nào các công ty bảo hiểm sức khỏe có thể dễ dàng lừa khách hàng?

Các kế hoạch bảo hiểm y tế bạn phải tránh

10 Loại trừ Hàng đầu trong các Gói Bảo hiểm Y tế của bạn

Bạn có nên mua các Gói bệnh hiểm nghèo không?

Bạn có nên mua Gói Bảo hiểm Y tế với Quyền lợi Thai sản không?

Bạn có nên mua Gói bảo hiểm sức khỏe với Quyền lợi khôi phục / Nạp lại không?

Gói bảo hiểm tiền mặt cho bệnh viện là gì?

Nếu bạn đang tìm kiếm một chương trình sức khỏe phù hợp nhất với nhu cầu của mình, hãy truy cập phần Sản phẩm của Chúng tôi.

Tín dụng hình ảnh:Adrian Clark, 2007. Có thể tải xuống hình ảnh gốc và thông tin về quyền sử dụng từ Flickr.

Bài đăng được xuất bản lần đầu tiên vào tháng 11 năm 2015 và đã được cập nhật kể từ đó.

Đầu tư theo yếu tố - Nó hoạt động như thế nào? (Ý nghĩa, Thông tin chi tiết và hơn thế nữa)

Phân tích Y tế Raffles - Tạm biệt hơn Mua

12 Sự Thật Về Khoản Nợ Tiền Vay Sinh Viên sẽ khiến bạn đứng ngồi không yên

Cách kiểm tra trạng thái tiền thưởng tài khoản theo đuổi của bạn

Với Phố Wall phân tách rõ ràng so với Phố Chính, bạn cần biết những khoản đầu tư nào ngay bây giờ để tiết kiệm một cách khôn ngoan cho tương lai của mình?