LIC đã đưa ra một kế hoạch niên kim tức thì mới LIC Jeevan Akshay VII (Kế hoạch 857).

Hơn nữa, các biến thể niên kim ngay lập tức của LIC Jeevan Shanti (Kế hoạch 850) đã bị rút lại. Do đó, LIC Jeevan Shanti trở thành một sản phẩm niên kim trả chậm thuần túy.

Trong bài đăng này, hãy cùng chúng tôi tìm hiểu chi tiết về LIC Jeevan Akshay VII.

Trong khi tôi đã trình bày những điều cơ bản về kế hoạch niên kim trong một bài đăng khác, tôi sẽ đề cập ngắn gọn đến các khía cạnh này trong bài đăng này.

Cùng với tiền gửi cố định của ngân hàng, kế hoạch niên kim phải là một trong những sản phẩm tài chính đơn giản nhất.

Bạn đưa một số tiền lớn cho công ty bảo hiểm. Và bảo hiểm đảm bảo cho bạn một nguồn thu nhập suốt đời.

Thế là xong.

Giả sử bạn mua gói niên kim với giá 10 Rs và lãi suất niên kim phổ biến là 6% / năm.

Trong trường hợp như vậy, công ty bảo hiểm sẽ trả cho bạn 60.000 Rs mỗi năm (hoặc 5.000 Rs / tháng) suốt đời. Điều gì xảy ra với lãi suất sau đó không quan trọng. Bạn đã chốt tỷ lệ 6% suốt đời.

Công ty bảo hiểm trả cho bạn 60.000 Rs mỗi năm miễn là bạn còn sống.

Việc thanh toán dừng lại khi nhà đầu tư chết.

Tùy thuộc vào biến thể được chọn, công ty bảo hiểm có thể trả lại số tiền mua hàng cho gia đình khi nhà đầu tư qua đời.

Bây giờ, chúng ta có khuynh hướng phức tạp hóa mọi thứ. Và các nhà đầu tư cũng có những nhu cầu khác nhau. Do đó, kế hoạch niên kim có nhiều biến thể. Nếu bạn phải mua một kế hoạch niên kim, bạn phải điều hướng qua tất cả các tùy chọn và chọn một trong những lựa chọn phù hợp với bạn. Thông thường, tùy chọn đơn giản nhất là tốt nhất.

Lưu ý rằng tỷ lệ niên kim (hoặc lãi suất) phụ thuộc vào độ tuổi nhà đầu tư và biến thể niên kim đã chọn.

Bạn có thể mong đợi tỷ lệ Niên kim tăng theo độ tuổi của nhà đầu tư tại thời điểm gia nhập.

Nhiều nhà đầu tư mua các sản phẩm niên kim để đảm bảo nguồn thu nhập trong thời gian nghỉ hưu. Hoặc một dòng thu nhập để thay thế tiền lương bị dừng trong thời gian nghỉ hưu.

Tôi sử dụng thanh toán lương hưu, thanh toán niên kim hoặc thanh toán thay thế cho nhau trong phần này.

Với sản phẩm niên kim trả ngay, việc thanh toán niên kim bắt đầu ngay lập tức, tức là từ tháng tiếp theo hoặc năm tiếp theo.

Với sản phẩm niên kim trả chậm, bạn hoãn các khoản thanh toán theo niên kim trong một vài năm và các khoản thanh toán bắt đầu vào cuối thời gian hoãn.

Ví dụ, bạn 50 tuổi. Bạn mua một kế hoạch niên kim ngay lập tức. Việc thanh toán niên kim sẽ bắt đầu từ tháng tiếp theo hoặc năm tiếp theo (tùy thuộc vào tùy chọn tần suất đã chọn).

Trong trường hợp sản phẩm niên kim trả chậm, bạn có thể hoãn các khoản thanh toán trong 10 năm (trùng với thời gian nghỉ hưu). Do đó, các khoản thanh toán sẽ chỉ bắt đầu sau 10 năm.

Nhân tiện, trong cả hai trường hợp, bạn chốt tỷ lệ niên kim tại thời điểm mua.

LIC Jeevan Shanti có cả biến thể niên kim trả ngay và niên kim trả chậm. Các biến thể niên kim trả ngay hiện đã được rút lại (có hiệu lực từ ngày 25 tháng 8 năm 2020). LIC Jeevan Shanti hiện trở thành sản phẩm niên kim trả chậm.

LIC Jeevan Akshay VII là sản phẩm trả lương ngay lập tức. Nó không có biến thể niên kim trả chậm.

Do đó, nếu bạn đang lập kế hoạch hàng năm từ LIC

Hàng năm ngay lập tức :Mua LIC Jeevan Akshay VII

Niên kim hoãn lại :Mua LIC Jeevan Shanti

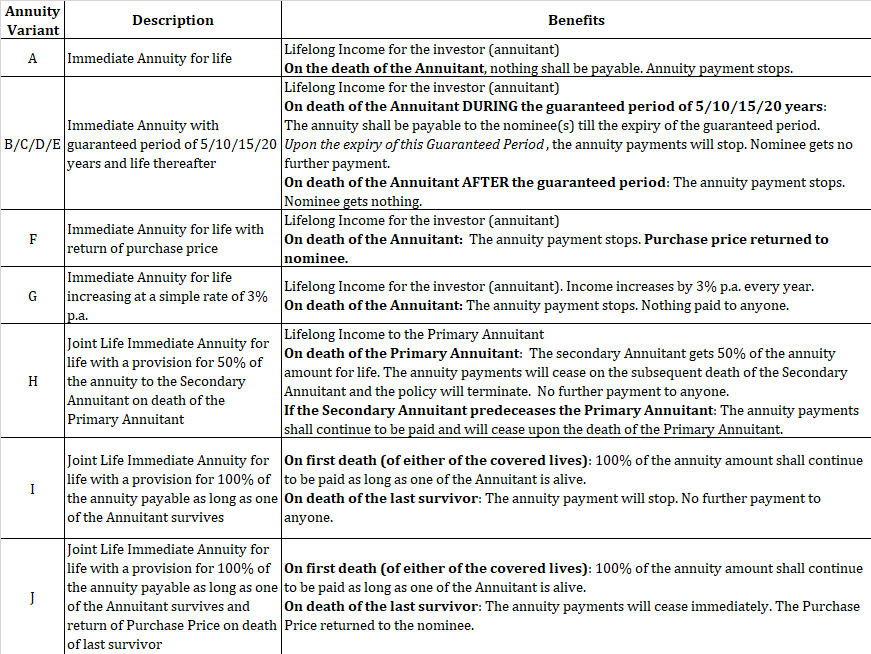

LIC Jeevan Akshay có 10 biến thể.

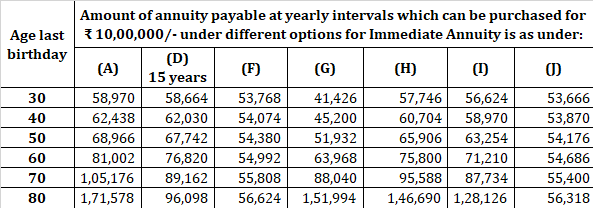

Tôi sao chép tỷ lệ mẫu từ trang web LIC.

Bạn có thể mua thông qua đại lý của mình hoặc bạn có thể mua trực tuyến từ trang web của LIC. Như đã đề cập trước đó, bạn được giảm giá khi mua chính sách trực tuyến.

Giả sử thanh toán niên kim của bạn là 6.000 Rs mỗi tháng đối với giao dịch mua ngoại tuyến. Nếu chiết khấu là 2%, bạn sẽ nhận được 6.120 Rs mỗi tháng khi mua hàng trực tuyến.

Bạn có thể truy cập trang web LIC, tìm “Chính sách Mua hàng Trực tuyến” và làm theo các bước.

Kế hoạch niên kim có lẽ là sản phẩm đầu tư duy nhất mà tôi thích từ các công ty bảo hiểm. Có, có những điểm đáng giá và điểm yếu của mỗi sản phẩm. Tuy nhiên, có thể có một lỗ hổng (hoặc rủi ro) trong kế hoạch tài chính của bạn mà chỉ kế hoạch niên kim mới có thể lấp đầy.

Đồng thời, không phải ai cũng phải mua kế hoạch niên kim. Tính phù hợp của sản phẩm là quan trọng.

Bạn phải mua biến thể RIGHT ở độ tuổi RIGHT.

Bạn cũng có thể sử dụng chiến lược niên kim để tăng thu nhập và giảm rủi ro.

Đề nghị bạn xem qua hai bài viết sau.

Lập kế hoạch hưu trí:Khi nào nên mua một kế hoạch hàng năm?

Lập kế hoạch nghỉ hưu:Các giao dịch mua hàng năm đáng kinh ngạc có thể giúp tăng thu nhập và giảm rủi ro như thế nào?

Tôi tin tưởng vào phán đoán của bạn.

Trang web LIC

Từ ngữ Chính sách LIC Jeevan Akshay VII