Khi tôi gần bước sang tuổi 30, tôi thấy ngày càng nhiều hình ảnh em bé của bạn bè tôi trên các trang mạng xã hội của họ. Một số người trong số họ đang mong đợi đứa con đầu lòng của họ trong khi những người khác đã ở tuổi thứ hai hoặc thứ ba.

Họ có thể lo lắng về chi phí sau khi sinh con nhưng đồng thời cũng lo lắng về những biến cố không mong muốn trong thời kỳ mang thai như tai biến hoặc bệnh bẩm sinh của trẻ mới sinh.

Gần đây, một người bạn của tôi tiếp cận tôi để hỏi về bảo hiểm thai sản. Tôi sẽ chia sẻ kết quả phân tích của mình tại đây.

Bảo hiểm thai sản là bảo hiểm có thời hạn được mua trong thời kỳ mang thai. Tùy thuộc vào kế hoạch, các bà mẹ tương lai giữa thứ và thứ 36 tuần thai đủ điều kiện để đăng ký chương trình.

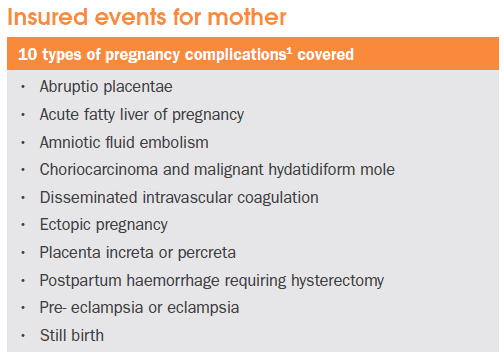

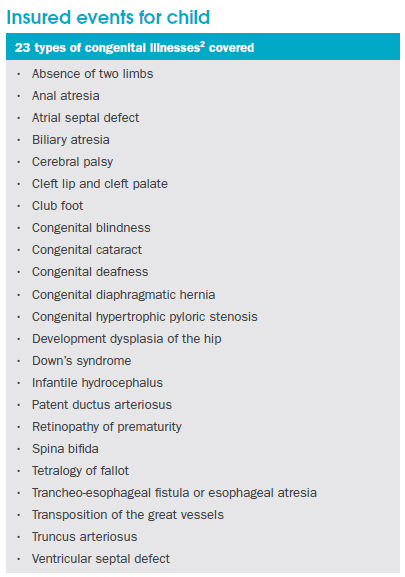

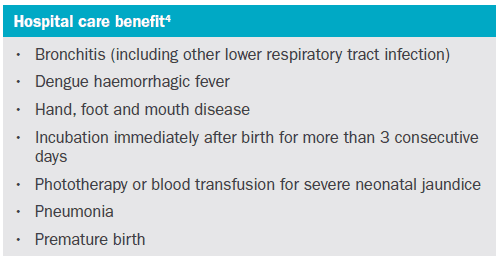

Mục đích chính của kế hoạch là để trang trải cho các biến chứng thai kỳ và bệnh tật bẩm sinh cho trẻ sơ sinh. Ví dụ về biến chứng thai kỳ và bệnh bẩm sinh như sau:

Trong trường hợp người mẹ được chẩn đoán mắc bất kỳ biến chứng thai kỳ nào hoặc nếu đứa trẻ sau đó được chẩn đoán mắc bất kỳ bệnh bẩm sinh nào, chủ hợp đồng sẽ được thanh toán một khoản tiền mặt.

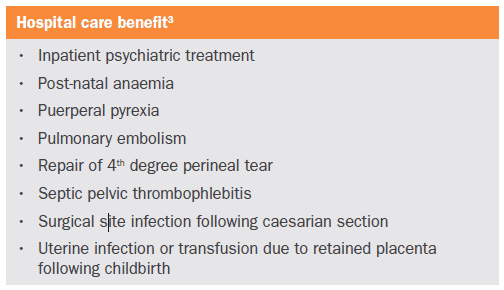

Bên cạnh đó, bảo hiểm thai sản còn cung cấp quyền lợi chăm sóc tại bệnh viện thanh toán bằng tiền mặt do nằm viện trong thời gian mang thai và sinh nở. Sau đây là các bảo hiểm cho quyền lợi chăm sóc tại bệnh viện:

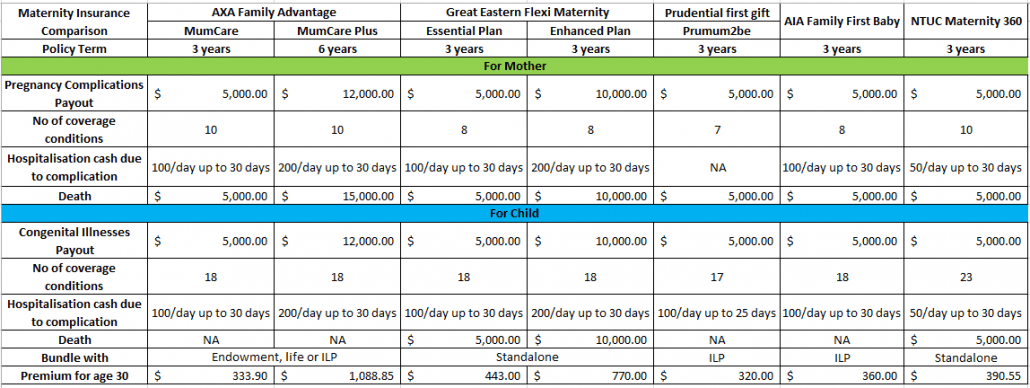

Nói chung, hầu hết các bảo hiểm thai sản đi kèm với một gói trọn gói. Có nghĩa là ngoài bảo hiểm thai sản, bạn phải mua một gói bảo hiểm khác.

Hiện tại, chỉ có NTUC và Great Eastern cung cấp bảo hiểm thai sản độc lập. AXA đang đóng gói bảo hiểm nhân thọ, chương trình ưu đãi hoặc chính sách liên kết đầu tư cùng với bảo hiểm thai sản. Prudential và AIA đang kết hợp các gói của họ với các chính sách liên kết Đầu tư.

Ngoài ra, bạn cũng nên để ý số lượng các điều kiện bảo hiểm và chi tiết bảo hiểm như năm hợp đồng và cơ cấu thanh toán. Dưới đây là bảng tổng hợp so sánh tất cả các loại bảo hiểm thai sản ở Singapore.

Hãy lưu ý rằng so sánh chỉ được coi là một bản tóm tắt. Bạn nên kiểm tra với cố vấn của bạn để so sánh chi tiết hơn. Ngoài ra còn có các chương trình bảo hiểm y tế khác cung cấp bảo hiểm cho thai sản, nhưng chúng không được xem xét ở đây vì chúng cũng cung cấp bảo hiểm cho điều trị ngoại trú, tai nạn hoặc bồi hoàn y tế.

Tôi không phải là một fan hâm mộ lớn của Chính sách liên kết đầu tư (ILP). Khi nói đến bảo hiểm, tôi nghĩ chúng ta không nên gộp chung với đầu tư. Trên thị trường hiện tại, có rất nhiều cách để chúng ta có thể đầu tư tiền của mình với chi phí đầu tư thấp hơn nhiều so với những gì các công ty bảo hiểm đang cung cấp. Trong bối cảnh đó, tôi sẽ không đề xuất các Kế hoạch Thai sản của ILP.

Đối với các kế hoạch được tặng kèm với bảo hiểm tài sản hoặc nhân thọ, điều đó thực sự phụ thuộc vào từng cá nhân. Nếu bạn đang có kế hoạch mua bảo hiểm nhân thọ hoặc tài sản thừa kế cho con mình, thì bạn có thể cân nhắc. Nếu không, một gói độc lập là lựa chọn tốt nhất.

Tuy nhiên, hãy lưu ý rằng tất cả các chương trình bảo hiểm thai sản này không bao gồm chi phí nằm viện. Chương trình bảo hiểm thai sản chỉ cung cấp khoản thanh toán một lần dưới dạng tiền mặt. Tôi thấy rằng mức độ phù hợp là khá thấp so với mức phí bảo hiểm bạn đang trả.

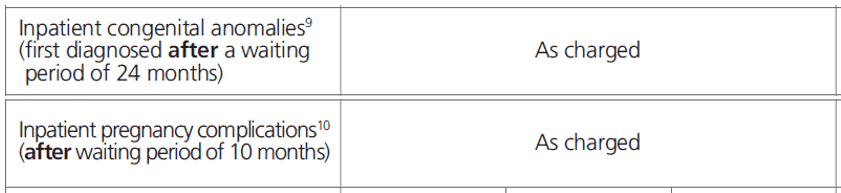

Ngoài ra, chương trình lá chắn tích hợp ở Singapore cung cấp một số khoản bảo hiểm cho các biến chứng thai kỳ và đài thọ tất cả các chi phí nằm viện. Bạn có thể đọc thêm về kế hoạch lá chắn tích hợp tại đây.

Mặc dù bảo hiểm từ Chương trình lá chắn tích hợp (ISP) cho các biến chứng thai kỳ và dị tật bẩm sinh không đầy đủ như bảo hiểm thai sản, nhưng tất cả các chi phí nằm viện đều được ISP chi trả đầy đủ. Điều đó là đủ cho hầu hết các trường hợp.

Lãi suất thế chấp tốt nhất hiện nay là bao nhiêu?

Sự biến động của thị trường chứng khoán, địa chính trị và bầu cử giữa kỳ - Ôi trời! Nhà đầu tư có nên lo lắng?

Quản lý tính thanh khoản trên thị trường thứ cấp

Tiêu chuẩn PSD2 về giao tiếp an toàn:một hành động cân bằng

Đánh giá thế chấp liên bang Capitol