Có nên dùng quỹ khẩn cấp thẻ tín dụng không ? Đối với hầu hết mọi người, câu trả lời là không. Trước khi bạn nghĩ đến việc có thẻ tín dụng cho những trường hợp khẩn cấp, vui lòng đọc phần này.

Ngày càng có nhiều người sử dụng thẻ tín dụng làm quỹ khẩn cấp. Một số làm việc đó theo lựa chọn và những người khác buộc phải sử dụng thẻ tín dụng của họ khi có trường hợp khẩn cấp vì họ không có đủ tiền tiết kiệm.

Đây là điều khiến tôi lo sợ bởi vì trong khi thẻ tín dụng có thể phù hợp với một số người, tôi tin rằng quỹ tiết kiệm khẩn cấp là một giải pháp tốt hơn cho những người bình thường. Theo suy nghĩ của tôi, bất kể số tiền quỹ khẩn cấp nào bạn quyết định, tốt hơn là không có gì để dành cả.

Như tôi đã trình bày trong bài viết Mọi điều bạn cần biết về quỹ khẩn cấp, 26% người Mỹ không có quỹ khẩn cấp nào.

Ngoài ra, chỉ có 40% gia đình có đủ tiền tiết kiệm để trang trải ba tháng chi phí, với một tỷ lệ thậm chí còn thấp hơn có số tiền tiết kiệm thường xuyên được đề nghị trong sáu tháng.

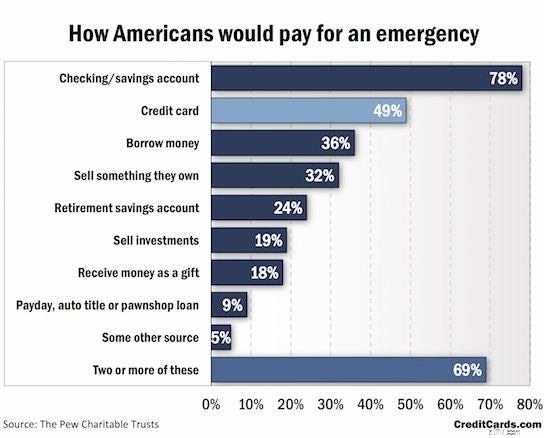

Theo một nghiên cứu của The Pew Charity Trusts, khoảng 49% hộ gia đình có kế hoạch dựa vào thẻ tín dụng của họ để thanh toán cho trường hợp khẩn cấp. Để biết thêm về điều này, chỉ cần xem biểu đồ bên dưới:

Điều này hoàn toàn không được CreditCards.com tài trợ - Tôi vừa thấy bản khảo sát của họ rất nhiều thông tin!

Mọi người chắc chắn có một số ý tưởng về những gì họ sẽ làm trong trường hợp khẩn cấp về tài chính, nhưng nhiều ý tưởng có thể tai hại và gây hại nhiều hơn, chẳng hạn như dựa vào thẻ tín dụng (nếu bạn biết bạn sẽ không thể trả hết trước khi lãi bắt đầu tích lũy) cũng như dựa vào ngày lĩnh lương, quyền sở hữu ô tô hoặc khoản vay ở tiệm cầm đồ.

Như bạn có thể thấy ở trên, có nhiều lựa chọn cho quỹ khẩn cấp của bạn và không có câu trả lời hoàn hảo cho tất cả mọi người.

Đối với một số người, họ có thể thực sự thấy mặt tích cực của việc có quỹ khẩn cấp bằng thẻ tín dụng, nhưng đối với những người khác, nó có thể dẫn đến một tình huống rất căng thẳng.

Nội dung liên quan:

Có nhiều điều bạn nên suy nghĩ trước khi quyết định sử dụng thẻ tín dụng làm quỹ khẩn cấp của mình.

Những người khác nhau cần một số tiền quỹ khẩn cấp khác nhau.

Một số điều bạn sẽ muốn nghĩ đến khi xác định số tiền quỹ khẩn cấp của mình là tính ổn định của công việc, thu nhập của bạn khi so sánh với chi phí của bạn, cho dù bạn có sở hữu nhà và / hoặc xe hơi hay không, sức khỏe của bạn, và hơn thế nữa.

Về cơ bản, tình huống của bạn càng “rủi ro” thì quỹ khẩn cấp của bạn càng phải lớn. Nếu tình huống của bạn khá rủi ro, thì việc sử dụng thẻ tín dụng cho quỹ khẩn cấp có thể là một ý kiến tồi. Điều này là do có nhiều khả năng bạn mắc nợ thẻ tín dụng mà bạn không thể trả hết bất cứ khi nào xảy ra trường hợp khẩn cấp.

Mặt khác, tôi biết một số người không có quỹ khẩn cấp vì họ tiết kiệm một phần lớn thu nhập mỗi tháng và họ biết rằng khoản tiết kiệm của họ hàng tháng có thể dễ dàng sử dụng cho phần lớn các trường hợp khẩn cấp về tài chính của họ.

Bạn là thước đo tốt nhất để xác định tình hình tài chính tốt hay rủi ro, nhưng bạn cần phải thực tế và nhận ra rằng những gì có thể hiệu quả với một người có thể không nhất thiết có nghĩa là nó sẽ hiệu quả với bạn.

Liên quan:Thẻ tín dụng hoạt động như thế nào?

Khi dựa hoàn toàn vào quỹ khẩn cấp thẻ tín dụng, bạn sẽ phải đối mặt với rất nhiều rủi ro.

Bạn không bao giờ biết nếu điều gì đó có thể xảy ra, chi phí có thể lớn như thế nào và liệu bạn có đủ hạn mức tín dụng để tài trợ chi phí hay không.

Ngoài ra, lãi suất trên thẻ tín dụng của bạn có thể dao động ở mức gần 25%, điều này có thể khiến một hóa đơn đắt đỏ nếu bạn không thể thanh toán số dư thẻ tín dụng của mình trước khi lãi tích lũy.

Các kỹ thuật khác nhau phù hợp với những người khác nhau. Và, đó là lý do tại sao tài chính cá nhân là cá nhân .

Có những tình huống sử dụng thẻ tín dụng cho quỹ tiết kiệm khẩn cấp của bạn có thể không phải là một ý tưởng hoàn toàn tồi. Nếu bạn biết rằng bạn có thể trả hết một khoản chi phí lớn trong vòng một tháng, thì việc sử dụng thẻ tín dụng của bạn như một trường hợp khẩn cấp có thể không phải là một ý tưởng tồi, nhưng bạn vẫn cần phải cẩn thận trước khi thêm bất kỳ khoản nợ nào.

Hãy xem, vấn đề của suy nghĩ này là điều gì sẽ xảy ra nếu bạn mất việc? Nhiều người có quỹ khẩn cấp tồn tại để họ có thể tự hỗ trợ bản thân nếu họ bị mất việc làm. Điều gì sẽ xảy ra nếu bạn dựa vào thẻ tín dụng nhưng bị mất nguồn thu nhập chính?

Điều này có thể dẫn đến rất nhiều nợ thẻ tín dụng. Nợ thẻ tín dụng không thể quản lý…

Có nhiều lý do khác để có một quỹ khẩn cấp được tài trợ đầy đủ:

Như bạn có thể thấy, có rất nhiều mặt tích cực của việc có quỹ tiết kiệm khẩn cấp. Tuy nhiên, tôi biết rằng những thứ khác nhau phù hợp với những người khác nhau và một số người thích sử dụng thẻ tín dụng trong trường hợp khẩn cấp.

Tôi nghĩ một người bình thường có lẽ nên có một số loại quỹ khẩn cấp. Ngay cả khi bạn chỉ có thể quản lý 500 đến 1.000 đô la ngay bây giờ, điều đó vẫn tốt hơn là không có gì. $ 500 đến $ 1,000 có thể không bao gồm toàn bộ chi phí khẩn cấp của bạn, nhưng ít nhất nó sẽ giúp bạn một chút. Ngoài ra, bạn vẫn có thể dồn tiền vào khoản nợ lãi suất cao sau khi tích lũy số tiền quỹ khẩn cấp cụ thể của mình.

Vấn đề của tôi khi sử dụng thẻ tín dụng làm nguồn duy nhất cho quỹ khẩn cấp là trong một số tình huống, nó có thể dẫn đến nợ nhiều hơn. Chắc chắn, một số người có thể sử dụng thẻ tín dụng để có lợi cho họ, nhưng người bình thường rất có thể cần một quỹ khẩn cấp thực sự mà họ có thể trông cậy vào.

Bạn nghĩ gì về quỹ khẩn cấp thẻ tín dụng? Chúng có phải là một ý tưởng hợp lệ cho các hộ gia đình trung bình không?

Mức giá 0% có phải là mức bình thường mới không?

GMiner v1.88 - Cải thiện hiệu suất cho Cuckatoo31 (Tải xuống)

Người sành ăn thanh đạm:Gà Thái sốt bơ đậu phộng

Cách quyên góp Plasma trong El Paso để lấy tiền mặt

5 người đạt được sự độc lập về tài chính ở độ tuổi 30 và chính xác là họ đã làm như thế nào