Nếu bạn muốn theo dõi tiến trình đạt được mục tiêu, rất có thể có một ứng dụng có thể làm điều đó cho bạn. Ví dụ:bạn có thể theo dõi số bước, gói hàng, chế độ ăn uống và thậm chí cả nơi ở của gia đình bạn.

Nhưng khi nói đến tiết kiệm để nghỉ hưu, bạn dành bao nhiêu thời gian để theo dõi sự tiến bộ của mình? Và bạn nên bắt đầu chú ý vào thời điểm nào trong cuộc đời?

Lập kế hoạch nghỉ hưu có thể đáng sợ ở mọi lứa tuổi - thậm chí còn sớm hơn trong sự nghiệp của bạn. Khi việc nghỉ hưu dường như quá xa trong tương lai, thật khó để lập kế hoạch cho nó với rất nhiều ưu tiên cạnh tranh trong hiện tại. Ví dụ, ngoài các hóa đơn thông thường, bạn có thể có các khoản vay sinh viên để hoàn trả. Hoặc bạn có thể đang cố gắng tiết kiệm tiền để mua nhà hoặc tiết kiệm cho việc học đại học của con bạn.

Tuy nhiên, điều quan trọng là phải đạt được tiến bộ ổn định đối với việc tiết kiệm, cho dù bạn ở độ tuổi nào. Hơn nữa, việc xem xét vị trí của bạn có thể giúp bạn lập kế hoạch có chủ đích hơn dựa trên tình hình của bạn.

Có rất nhiều nghiên cứu chỉ ra rằng mọi người có xu hướng dựa vào các giá trị gần đúng hoặc các quy tắc thông thường khi đưa ra các quyết định tài chính.

Với suy nghĩ này, nhiều công ty tài chính công bố điểm chuẩn tiết kiệm cho thấy mức tiết kiệm lý tưởng ở các độ tuổi khác nhau liên quan đến thu nhập của một cá nhân. Tiêu chuẩn tiết kiệm không phải là sự thay thế cho việc lập kế hoạch toàn diện, nhưng đây là một cách nhanh chóng để đánh giá xem bạn có đang đi đúng hướng hay không. Nó tốt hơn nhiều so với phương pháp thay thế mà một số người sử dụng - đoán một cách mù quáng! Quan trọng hơn, nó có thể hoạt động như một chất xúc tác để thực hiện hành động và bắt đầu tiết kiệm nhiều hơn.

Tuy nhiên, để điểm chuẩn trở nên hữu ích, nó cần phải thực tế. Đặt mục tiêu quá thấp có thể dẫn đến cảm giác tự tin sai lầm; đặt nó quá cao có thể không khuyến khích mọi người làm bất cứ điều gì. Các bài báo về mục tiêu tiết kiệm khi nghỉ hưu đã tạo ra cuộc thảo luận sôi nổi về tính hợp lý của các mục tiêu này.

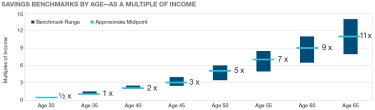

Năm ngoái, tôi và các đồng nghiệp đã đánh giá lại cách tính điểm chuẩn có thể đạt được. Chúng tôi bắt đầu với mục tiêu trong đầu:xác định lượng tài sản cần có ở độ tuổi 65. Mặc dù con số đó phụ thuộc vào nhiều yếu tố, nhưng thu nhập là yếu tố lớn nhất. Vì những người có thu nhập cao hơn sẽ nhận được một phần thu nhập nhỏ hơn khi nghỉ hưu từ An sinh xã hội, họ thường cần nhiều tài sản hơn so với thu nhập của họ. Chúng tôi ước tính rằng hầu hết những người muốn nghỉ hưu ở độ tuổi 65 nên nhắm tới tổng tài sản có tổng thu nhập từ 8 đến 14 lần tổng thu nhập trước đó của họ.

Từ đó, chúng tôi xác định các tiêu chuẩn tiết kiệm ở các độ tuổi khác dựa trên quỹ đạo hợp lý của thu nhập và tỷ lệ tiết kiệm. Chúng tôi không cho rằng mọi người bắt đầu tiết kiệm 15% thu nhập được đề xuất của chúng tôi ngay sau khi nhận được khoản lương đầu tiên. Thay vào đó, nhà đầu tư giả định của chúng tôi bắt đầu tiết kiệm 6% ở tuổi 25 và tăng mức tiết kiệm lên 1 điểm phần trăm mỗi năm cho đến khi đạt đến mức thích hợp. Chúng tôi nhận thấy rằng 15% thu nhập mỗi năm (bao gồm bất kỳ khoản đóng góp nào của người sử dụng lao động) là mức tiết kiệm phù hợp đối với nhiều người, nhưng chúng tôi khuyên những người có thu nhập cao hơn nên nhắm mục tiêu vượt quá 15%.

Xem xét tất cả những điều này, đây là một số tiêu chuẩn tiết kiệm cho những người ở các nhóm tuổi sau:

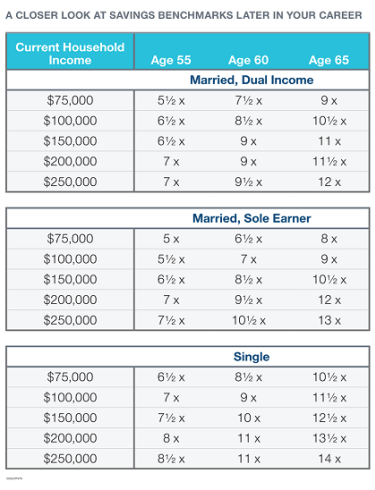

Các giả định chính:Thu nhập hộ gia đình tăng ở mức 5% cho đến khi 45 tuổi và 3% (tỷ lệ lạm phát giả định) sau đó. Lợi nhuận đầu tư trước khi nghỉ hưu là 7% trước thuế, và tiết kiệm được hoãn thuế. Người đó nghỉ hưu ở tuổi 65 và bắt đầu rút 4% tài sản (một tỷ lệ nhằm hỗ trợ chi tiêu ổn định được điều chỉnh lạm phát trong 30 năm nghỉ hưu). Phạm vi tiêu chuẩn tiết kiệm dựa trên các cá nhân hoặc cặp vợ chồng có thu nhập hộ gia đình hiện tại từ 75.000 đô la đến 250.000 đô la. Bội số mục tiêu khi nghỉ hưu phản ánh nhu cầu chi tiêu ước tính khi nghỉ hưu (bao gồm giảm 5% so với mức tiêu chuẩn trước), thuế và phúc lợi An sinh xã hội dựa trên Máy tính nhanh ssa.gov. Xem chi tiết bổ sung trong Tiết kiệm hưu trí của tôi có đang theo dõi không?

Vì vậy, để trả lời câu hỏi, chúng tôi tin rằng việc bạn tiết kiệm được một đến một lần thu nhập rưỡi để nghỉ hưu ở tuổi 35 là một mục tiêu hợp lý. Đó là một mục tiêu có thể đạt được đối với những người bắt đầu tiết kiệm ở tuổi 25. Ví dụ:một người 35 tuổi kiếm được 60.000 đô la sẽ đi đúng hướng nếu cô ấy tiết kiệm được khoảng 60.000 đến 90.000 đô la.

Phạm vi sẽ rộng hơn khi bạn già đi, vì vậy chúng tôi cũng cung cấp các ước tính chi tiết hơn cho những người sắp nghỉ hưu. Điều này giúp ai đó tìm được mục tiêu thực tế dựa trên độ tuổi và tình trạng hôn nhân, điều này ảnh hưởng đến quyền lợi An sinh xã hội.

Điểm chuẩn không phải là để làm cho bạn cảm thấy vượt trội hay không đủ. Đó là hành động nhanh chóng, cùng với một tờ hướng dẫn để thông báo những hành động đó, ngay cả khi điều đó có nghĩa là duy trì lộ trình. Nếu bạn không đi đúng hướng, đừng tuyệt vọng. Tập trung ít hơn vào sự thiếu hụt và tập trung nhiều hơn vào các bước gia tăng mà bạn có thể thực hiện để khắc phục tình hình:

Sử dụng các tiêu chuẩn tiết kiệm này để thoải mái hơn trong việc lập kế hoạch cho việc nghỉ hưu. Sau đó, vượt ra ngoài quy tắc ngón tay cái để hiểu đầy đủ các chi phí hưu trí và nguồn thu nhập tiềm năng của bạn. Ngoài khoản tiết kiệm của bạn, hãy nghĩ về những gì bạn đang tiết kiệm và cách bạn hình dung thời gian của mình sau nhiều năm làm việc chăm chỉ. Rốt cuộc, đó là lý do tại sao bạn tiết kiệm ngay từ đầu.