Các chủ doanh nghiệp nhỏ có nhiều ưu tiên quan trọng, chẳng hạn như phát triển kinh doanh, tạo ra lợi nhuận, quản lý thuế và thu hút và khen thưởng những nhân viên có giá trị. Một kế hoạch nghỉ hưu cho doanh nghiệp nhỏ có thể giúp họ đạt được những mục tiêu này. Hầu hết các kế hoạch kinh doanh nhỏ đều dễ bắt đầu, vận hành không tốn kém và quản lý đơn giản.

Kế hoạch nghỉ hưu kinh doanh nhỏ là gì? Kế hoạch kinh doanh nhỏ là một kế hoạch hoãn thuế cung cấp khoản tiết kiệm hưu trí cho các cá nhân tự kinh doanh và vợ / chồng của họ, hoặc chủ doanh nghiệp nhỏ. Một số định nghĩa chủ doanh nghiệp nhỏ là chủ doanh nghiệp có ít hơn 10 nhân viên, nhưng một trong những kế hoạch chúng tôi cung cấp - IRA ĐƠN GIẢN - có thể được sử dụng miễn là bạn có ít hơn 100 nhân viên. Một trong những ưu điểm của kế hoạch kinh doanh nhỏ là chủ doanh nghiệp có thể khấu trừ các khoản đóng góp vào tài khoản của chính họ, cũng như các khoản đóng góp thay mặt cho nhân viên, coi như một khoản chi phí kinh doanh.

Ai đủ điều kiện để thiết lập một kế hoạch nghỉ hưu cho doanh nghiệp nhỏ? Bất kỳ ai đã kiếm được thu nhập từ việc tự kinh doanh đều có thể thiết lập một kế hoạch nghỉ hưu cho doanh nghiệp nhỏ. Ví dụ bao gồm các nhà tư vấn, nhà thầu độc lập, thành viên hội đồng quản trị, chủ cửa hàng, đại diện bán hàng có thu nhập 1099-MISC, bác sĩ, luật sư, đại lý bất động sản, những người có doanh nghiệp tại nhà và nhiều hơn nữa. Cho dù thu nhập từ việc tự kinh doanh là nguồn thu nhập chính, hay một cá nhân chỉ có một công việc kinh doanh nhỏ và tiếp tục làm việc cho người khác, họ đều có đủ điều kiện để thiết lập một kế hoạch nghỉ hưu cho doanh nghiệp nhỏ, sử dụng thu nhập có được từ chính họ ông chủ.

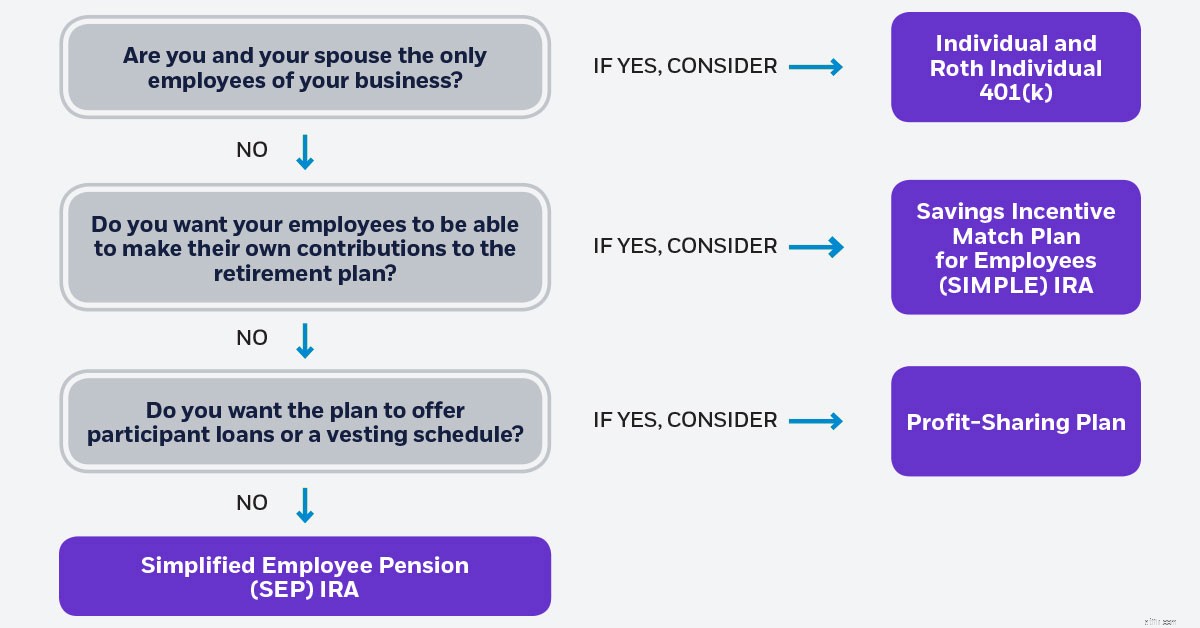

Bốn kế hoạch hưu trí cho doanh nghiệp nhỏ và tư nhân bao gồm:Cá nhân 401 (k) cung cấp tính năng Roth 401 (k), SEP IRA, SIMPLE IRA và kế hoạch Chia sẻ lợi nhuận.

Kế hoạch 401 (k) Cá nhân được thiết kế để tối đa hóa sự đóng góp cho các cá nhân và vợ / chồng làm nghề tự do và ít phức tạp hơn và ít tốn kém hơn để duy trì so với kế hoạch 401 (k) thông thường. Điều đầu tiên cần hiểu về Cá nhân 401 (k) là các đóng góp có thể đến từ hai nguồn.

Cách thức hoạt động của điều này là chủ sở hữu doanh nghiệp xác định hoặc từ chối một tỷ lệ phần trăm hoặc số đô la tiền lương của họ lên đến tối đa là 19.500 đô la. Nếu trên 50 tuổi, họ có thể hoãn thêm $ 6.000, tổng cộng $ 25.500 vào chương trình. Việc hoãn lương có thể được sử dụng để giảm thu nhập và do đó nghĩa vụ thuế hiện nay. Ngoài ra, họ có thể chỉ định tất cả hoặc một phần của việc hoãn lương là khoản đóng góp của Cá nhân Roth 401 (k). Với khoản đóng góp của Roth, khoản đóng góp này không thể được khấu trừ ngay bây giờ, nhưng chủ sở hữu doanh nghiệp có thể nhận các khoản phân phối đủ điều kiện miễn thuế sau này. Phân phối đủ điều kiện nói chung là phân phối được thực hiện sau thời gian nắm giữ 5 năm và sau tuổi 59½.

Phần đóng góp thứ hai là phần đóng góp của công ty, còn được gọi là phần đóng góp phân chia lợi nhuận. Phần này có thể lên tới 25% thu nhập của bạn nếu doanh nghiệp được thành lập (hoặc nếu chủ sở hữu doanh nghiệp nhận được W-2), hoặc 20% thu nhập nếu họ là chủ sở hữu duy nhất và nộp một Bảng C. hai phần đóng góp (hoãn lương cộng với chia sẻ lợi nhuận) có thể tổng cộng lên tới 57.000 đô la cho năm 2020 (58.000 đô la cho năm 2021). Các giới hạn này được tăng thêm $ 6,000 nếu từ 50 tuổi trở lên. Kế hoạch này cho phép chủ doanh nghiệp trích ra một khoản tiền khá lớn để nghỉ hưu.

Cá nhân và Cá nhân Roth 401 (k) cũng cung cấp tính năng cho vay, tạo cơ hội cho vay trong trường hợp có thất bại. 50% số dư tài khoản được cấp, có thể vay tối đa 50.000 đô la.

Kế hoạch này phải được thông qua trước ngày 31 tháng 12 để đóng góp cho năm hiện tại. Tuy nhiên, nếu có bất kỳ nhân viên toàn thời gian hoặc bán thời gian nào không phải là vợ / chồng, thì chủ doanh nghiệp nhỏ không thể thiết lập kế hoạch này.

Một kế hoạch phổ biến khác cho các doanh nghiệp nhỏ là SEP IRA. SEP IRA rất giống với IRA Truyền thống, ngoại trừ nó có giới hạn đóng góp tùy ý cao hơn. Giới hạn đóng góp cho SEP IRA là 25% thu nhập (hoặc 20% thu nhập nếu bạn là chủ sở hữu duy nhất và nộp Biểu C) lên đến $ 57,000 cho năm 2020 ($ 58,000 vào năm 2021). Các khoản đóng góp cho SEP IRA là không bắt buộc. Người sử dụng lao động có thể dành ra từ 0 - 25% mỗi năm. Vì vậy, nếu có một năm thuận lợi, họ có thể bỏ số tiền tối đa. Mặt khác, nếu họ không có được một năm thành công như mong đợi, họ có thể bỏ đi một tỷ lệ phần trăm nhỏ hoặc thậm chí bỏ qua một năm đóng góp hoàn toàn. Hãy nhớ rằng chỉ những người sử dụng lao động mới có thể đóng góp cho SEP IRA. Vì vậy, bất kể tỷ lệ phần trăm tiền lương mà chủ doanh nghiệp đóng góp cho SEP IRA của chính họ, họ cũng phải đóng góp cùng một tỷ lệ phần trăm lương của nhân viên đủ điều kiện vào tài khoản SEP IRA của họ.

Chủ doanh nghiệp có thể để tất cả nhân viên tham gia SEP IRA hoặc họ có thể chỉ định rằng phải đáp ứng độ tuổi và thời gian làm việc nhất định trước khi đóng góp vào tài khoản của nhân viên. Giới hạn độ tuổi không được vượt quá 21 tuổi và yêu cầu việc làm được giới hạn ở 3 trong 5 năm qua. Một khi nhân viên vượt quá những yêu cầu này, chủ doanh nghiệp có nghĩa vụ đóng góp cùng một tỷ lệ tiền lương cho SEP IRA của họ khi họ đóng góp vào tài khoản của chính họ. Kế hoạch này phải được thông qua trước thời hạn nộp hồ sơ thuế doanh nghiệp, cộng với các phần mở rộng.

Đối với những người sử dụng lao động muốn nhân viên giúp tài trợ cho kế hoạch nghỉ hưu của riêng họ, họ có thể quan tâm đến một IRA Đơn giản. IRA Đơn giản đôi khi được mô tả là một kế hoạch nhỏ 401 (k), nhưng nó chỉ khả dụng cho các doanh nghiệp có ít hơn 100 nhân viên. Các khoản đóng góp được thực hiện bởi cả người sử dụng lao động và người lao động.

Nhân viên hoãn một phần trăm lương của họ vào Simple IRA, lên đến $ 13.500 hoặc $ 16.500 nếu trên 50 tuổi. Các khoản đóng góp hoãn lương thường được khấu trừ vào phiếu lương của mỗi người tham gia trong thời gian trả lương bình thường.

Sau đó, người sử dụng lao động phù hợp với đóng góp của nhân viên đang tham gia chương trình, lên đến 3% tiền lương hoặc có thể chọn cung cấp mức đóng góp 2% không tự chọn cho tất cả nhân viên đủ điều kiện, cho dù nhân viên có tham gia vào phần hoãn lương của có kế hoạch hay không.

Một lợi thế của việc cung cấp mức đóng góp phù hợp 3% là người sử dụng lao động chỉ đóng góp cho những nhân viên có đóng góp cho chính họ. Một lợi thế của khoản đóng góp 2% không do bầu cử là những khoản đóng góp này được giới hạn ở mức $ 5,700 vào năm 2020 là $ 5,800 vào năm 2021 - tuy nhiên, họ sẽ phải đóng góp cho tất cả nhân viên đủ điều kiện ngay cả khi họ không tham gia vào phần hoãn lương của kế hoạch.

1. Không thể áp dụng lịch biểu quyết đối với khoản đóng góp của người sử dụng lao động, có nghĩa là ngay cả khi một nhân viên rời công ty ngay sau khi người sử dụng lao động đóng góp vào tài khoản của họ, thì số tiền đó vẫn là của họ.

2. Nếu nhân viên cần phải sử dụng tài khoản của họ trong vòng 2 năm đầu tiên được cấp vốn, bất kỳ khoản rút tiền nào đều bị phạt 25% IRS nếu nhân viên dưới 59 tuổi ½.

Kế hoạch này phải được thông qua trước ngày 1 tháng 10 để đóng góp cho năm hiện tại.

Kế hoạch chia sẻ lợi nhuận có giới hạn đóng góp giống như SEP IRA và phổ biến với những người sử dụng lao động có lợi nhuận có xu hướng biến động từ năm này sang năm khác. Giới hạn đóng góp là thấp hơn $ 57,000 cho năm 2020 ($ 58,000 cho năm 2021) hoặc 25% thu nhập (20% thu nhập nếu bạn là chủ sở hữu duy nhất và nộp Biểu C). Có một vài điểm khác biệt giữa kế hoạch chia sẻ lợi nhuận và SEP IRA. Đầu tiên, việc đánh giá được cho phép đối với các khoản đóng góp chia sẻ lợi nhuận. Nói chung, người lao động phải hoàn thành một khoảng thời gian nhất định trước khi họ có quyền đối với những đóng góp của người sử dụng lao động trong kế hoạch. Các lợi ích kế hoạch được cho là "áo khoác" vào cuối khoảng thời gian đó. Người sử dụng lao động có quyền lựa chọn lịch trình làm việc khi kế hoạch được thiết lập. Ví dụ, họ có thể yêu cầu nhân viên làm việc ba năm trước khi họ được giao hoàn toàn hoặc trao cho họ một tỷ lệ sở hữu nhất định mỗi năm cho đến khi họ được giao hoàn toàn vào cuối sáu năm. Nếu nhân viên rời đi trước khi các khoản đóng góp được trao đầy đủ, họ sẽ bị tước tiền một cách hiệu quả. Những khoản tiền này có thể được sử dụng để đóng góp trong tương lai cho các tài khoản của nhân viên khác.

Một điểm khác biệt khác giữa kế hoạch chia sẻ lợi nhuận và SEP IRA là người sử dụng lao động có thể thiết lập kế hoạch chia sẻ lợi nhuận để yêu cầu nhân viên của bạn có ít nhất 1.000 giờ làm việc mỗi năm trước khi họ đủ điều kiện đóng góp. Điều này có nghĩa là nếu có nhân viên bán thời gian, thời vụ hoặc tạm thời không làm việc ít nhất 20 giờ cho một công việc, thì người sử dụng lao động sẽ không cần phải đóng góp vào tài khoản của họ. Ưu điểm cuối cùng của kế hoạch chia sẻ lợi nhuận so với SEP IRA là bất kỳ nhân viên nào cũng được phép cho vay. Có thể vay 50% số dư tài khoản được cấp của nhân viên lên đến 50.000 đô la.

Kế hoạch này phải được thông qua trước ngày 31 tháng 12 để đóng góp cho năm hiện tại.

Hình minh họa bên dưới cho thấy một số tùy chọn để giúp bạn tìm ra kế hoạch nghỉ hưu cho doanh nghiệp nhỏ có thể phù hợp với bạn.

Nhiều chủ doanh nghiệp quá bận rộn với công việc điều hành công việc hàng ngày đến mức nghĩ đến kế hoạch nghỉ hưu. Tuy nhiên, những kế hoạch này là một cách để giúp phát triển doanh nghiệp và giúp người sử dụng lao động giữ chân và thu hút những nhân viên có giá trị. Kế hoạch hưu trí được chủ nhân tài trợ thường là một trong những lợi ích quan trọng mà các cá nhân hỏi khi xem xét một lời đề nghị làm việc mới. Ngoài ra, một số kế hoạch có tính năng cho vay, tạo cơ hội cho vay trong trường hợp có thất bại. Ngoài ra, các khoản tín dụng thuế tồn tại cho các chủ doanh nghiệp nhỏ, những người thiết lập kế hoạch mới. Một lợi ích lớn khác là các khoản đóng góp vào tài khoản của người sử dụng lao động, hoặc vào tài khoản của nhân viên, được hưởng lợi về thuế. Những khoản đóng góp này làm giảm thu nhập chịu thuế của doanh nghiệp và mang lại tăng trưởng được hoãn thuế. Ngoài ra, giới hạn đóng góp cho các kế hoạch này cao hơn nhiều so với giới hạn đóng góp IRA truyền thống và Roth tiêu chuẩn. Chủ doanh nghiệp nhỏ có thể kiểm soát số tiền họ đóng góp vào tài khoản của chính họ và tài khoản của nhân viên, và trong hầu hết các tình huống, người sử dụng lao động có thể bỏ qua tài trợ một năm nếu doanh nghiệp không đạt kết quả như mong đợi.