Đề xuất đầu tư mới từ công ty bảo hiểm VitalityLife nhằm giải quyết sự thiếu hụt trong khoản tiết kiệm dài hạn bằng cách khuyến khích mọi người tiết kiệm nhiều hơn để nghỉ hưu đồng thời chăm sóc sức khỏe của họ. Nhưng nó hoạt động như thế nào, nó có thể mang lại lợi ích cho ai và những mặt trái của nó là gì? Bài đánh giá này của VitalityInvest sẽ giúp bạn tìm hiểu.

Đề xuất đầu tư mới từ công ty bảo hiểm VitalityLife nhằm giải quyết sự thiếu hụt trong khoản tiết kiệm dài hạn bằng cách khuyến khích mọi người tiết kiệm nhiều hơn để nghỉ hưu đồng thời chăm sóc sức khỏe của họ. Nhưng nó hoạt động như thế nào, nó có thể mang lại lợi ích cho ai và những mặt trái của nó là gì? Bài đánh giá này của VitalityInvest sẽ giúp bạn tìm hiểu.

VitalityLife là thương hiệu bảo hiểm thuộc sở hữu của Discovery, một công ty bảo hiểm Nam Phi với sự hiện diện lớn trên toàn cầu và hơn năm triệu khách hàng trên toàn thế giới. Nó bán bảo hiểm sức khỏe và nhân thọ và dựa trên khái niệm thưởng cho khách hàng vì những nỗ lực của họ để sống một lối sống lành mạnh hơn. Nhóm ra mắt khái niệm này ở Anh vào năm 2007 cùng với Prudential, tạo ra PruHealth và PruProtect, trước khi Discovery mua cổ phần của Pru trong liên doanh vào năm 2014. Hiện nó giao dịch ở đây dưới các thương hiệu VitalityHealth và VitalityLife và sự bổ sung mới nhất của nó là VitalityInvest. Bạn có thể nhận ra các quảng cáo của nó có vận động viên vận động viên Olympic Jessica Ennis-Hill và một con chó xúc xích.

Khách hàng của bảo hiểm nhân thọ có thể tích lũy điểm Vitality cho những việc như đi tập thể dục, ăn uống lành mạnh hơn hoặc đến gặp nha sĩ. Sau đó, những điểm này có thể được đổi lấy các đặc quyền và hoàn tiền, nghỉ dưỡng tại spa và đồng hồ Apple, cũng như giảm giá tới 40% phí bảo hiểm.

Đáng kinh ngạc, dữ liệu tuyên bố của Vitality cho năm 2017 tiết lộ rằng họ đã trả lại 60 triệu bảng cho khách hàng trong năm qua thông qua các lợi ích sức khỏe như màn hình sức khỏe giảm giá, tư cách thành viên phòng tập thể dục và các phần thưởng như thiết bị hoạt động, cà phê và vé xem phim.

Nói rộng ra, tôi thích VitalityLife như một dịch vụ bảo hiểm. Trong thực tế, tôi thậm chí sử dụng sản phẩm bản thân mình. Bạn có thể đọc bài đánh giá chi tiết về Vitality của tôi để tìm hiểu thêm chi tiết về phạm vi sản phẩm, phần mềm miễn phí và lý do tại sao tôi nghĩ nó là một sản phẩm tuyệt vời (dành cho đúng người) cực kỳ tiết kiệm chi phí và thậm chí có thể giúp bạn tiết kiệm nhiều hơn chi phí .

Vào tháng 6, Vitality đã giới thiệu VitalityInvest, khoản đầu tư đầu tiên của mình. Bộ ba sản phẩm đầu tư của nó được tạo thành từ ISA Cổ phiếu &Cổ phiếu, một ISA cho Trẻ em và một Kế hoạch Hưu trí. Kế hoạch Hưu trí cho phép khách hàng tiết kiệm để nghỉ hưu và rút tiền tiết kiệm khi họ đến tuổi nghỉ hưu. Các nhà đầu tư có thể chọn từ hai phạm vi quỹ Vitality:phạm vi quỹ đang hoạt động và phạm vi theo dõi chỉ số được nhắm mục tiêu vào rủi ro đa tài sản với sự lựa chọn tập trung vào thu nhập hoặc tăng trưởng. Họ cũng có thể chọn từ nhiều loại quỹ của bên thứ ba để đầu tư vào.

Các sản phẩm VitalityInvest mới hiện chỉ có sẵn thông qua một cố vấn tài chính. Vitality cho biết họ đã tạo ra các công cụ lập mô hình dòng tiền và một máy tính tuổi thọ được cá nhân hóa mà các cố vấn có thể sử dụng để cho khách hàng thấy các yếu tố sức khỏe và lối sống ảnh hưởng đến tuổi thọ và kế hoạch tài chính của họ như thế nào. Kênh phân phối hạn chế là điều dễ hiểu, đặc biệt là ISA Cổ phiếu và Cổ phiếu là các sản phẩm đầu tư được quản lý. Tuy nhiên, sẽ rất thú vị nếu đúng lúc, Vitality có đưa ra đề xuất đầu tư của họ trực tiếp cho công chúng hay không.

Vitality cho biết họ muốn tạo ra một sản phẩm đầu tư nhằm giải quyết thực tế là mọi người ngày nay đang sống lâu hơn nhiều nhưng không tiết kiệm đủ để tài trợ cho những năm sau này và cũng có thể sức khỏe kém. VitalityInvest đang hướng tới mục tiêu giúp thu hẹp khoảng cách tiết kiệm bằng cách liên kết "sức khỏe" với các khoản đầu tư, khuyến khích thay đổi hành vi trong dài hạn.

Có ba yếu tố trong chương trình khuyến khích của sản phẩm:Tăng cường đầu tư, Tăng cường hưu trí và Giảm giá cho cuộc sống lành mạnh. Dưới đây là bản tóm tắt nhanh về cách hoạt động của từng phần tử này:

Thoạt nhìn, tôi nghĩ Vitality nên được hoan nghênh vì sự đổi mới của họ và cố gắng giải quyết một số vấn đề làm ảnh hưởng đến việc lập kế hoạch đầu tư và nghỉ hưu của người tiêu dùng. Ba lợi ích được liệt kê ở trên có thể giúp người tiêu dùng đầu tư nhiều hơn, trả ít phí hơn và quản lý việc rút tiền hưu trí một cách chiến lược - tất cả đều là những khía cạnh quan trọng của việc lập kế hoạch tài chính tốt. Nhưng không có gì là hoàn hảo, đặc biệt là khi bạn nhìn vào những điều cần lưu ý liên quan như tôi hiện tại:

Công cụ hỗ trợ đầu tư yêu cầu bạn đầu tư vào quỹ riêng của VitalityInvest. Tất nhiên, điều đó có thể hiểu được vì tiền thưởng mà họ trả ít nhất sẽ được tài trợ một phần từ lợi nhuận mà họ đã kiếm được từ việc tính phí quản lý hàng năm cho bạn trong một số năm. Bạn chỉ nhận được sự thúc đẩy đầu tư nếu bạn đã đầu tư vào quỹ Vitality liên tục trong năm năm cho dù thông qua ISA Cổ phiếu và Cổ phiếu, ISA cho Trẻ em hay Kế hoạch Hưu trí. Miễn là bạn vẫn tiếp tục đầu tư vào quỹ Vitality thì cứ sau 5 năm, Vitality sẽ mang lại cho bạn một sự thúc đẩy khác. Điều quan trọng, tình trạng Sức sống của bạn (tức là bạn có sống một lối sống lành mạnh hơn hay không) không ảnh hưởng đến việc thúc đẩy đầu tư này. Bảng dưới đây cho thấy mức tăng có thể tăng lên theo thời gian. Tuy nhiên, điều quan trọng nhất cần nhớ là sự thúc đẩy được trả cùng với bất kỳ sự tăng trưởng nào. Trong khi mức tăng được đảm bảo, rõ ràng là sự tăng trưởng của các quỹ cơ bản mà bạn đầu tư vào thì không. Vì vậy, trừ khi các quỹ Vitality có sẵn mang lại lợi nhuận khá (so với các quỹ không phải Vitality của họ), về mặt lý thuyết, bạn vẫn có thể bị thiệt thòi hơn mặc dù nhận được tiền thưởng. Ở phần sau của bài viết này, tôi sẽ xem xét hiệu suất của quỹ Vitality một cách chi tiết hơn và liệu tiền thưởng có thực sự đại diện cho một giao dịch tốt hay không.

| Thời hạn đầu tư | Tăng | Tăng tích lũy |

|---|---|---|

| 5 năm | 2% | 2% |

| 10 năm | 2,5% | 4,5% |

| 15 năm | 3% | 7,7% |

| 20 năm | 3,5% | 11,5% |

| 25 năm | 4% | 15,9% |

| 5 năm một lần sau 25 năm | 4% | n / a |

Để được hưởng chiết khấu từ VitalityLife Sống Khỏe Mạnh, bạn phải có hợp đồng bảo hiểm nhân thọ VitalityLife hoặc hợp đồng bảo hiểm VitalityHealth. Bạn có thể đọc bài đánh giá đầy đủ về Vitality của tôi về những sản phẩm này và lý do tại sao chúng đáng xem xét. Đó là một điểm khó khăn nhỏ nhưng nhấn mạnh lý do tại sao Vitality Invest phù hợp nhất với những người đã có bảo hiểm nhân thọ Vitality hoặc chương trình bảo hiểm sức khỏe, những người đã kiếm được phần thưởng Vitality. Trạng thái Vitality của bạn càng cao, bạn càng tiết kiệm được nhiều chi phí sản phẩm khi đầu tư vào quỹ Vitality. Đạt được trạng thái Bạch kim và bạn có thể trả £ 0. Một lần nữa, động cơ khuyến khích bạn đầu tư vào quỹ Vitality.

| Giá trị đầu tư trên tất cả các sản phẩm VitalityInvest | Nếu bạn có chính sách VitalityLife hoặc VitalityHealth đủ điều kiện và tiền được đầu tư vào quỹ Vitality | Đối với tiền đầu tư vào các quỹ không có Sức sống | |||

|---|---|---|---|---|---|

| Trạng thái đồng | Trạng thái bạc | Trạng thái vàng | Trạng thái bạch kim | ||

| Lên đến £ 30k | 0,50% | 0,40% | 0,25% | 0,00% | 0,50% |

| Số tiền trên 30 nghìn đến 75 nghìn | 0,40% | 0,30% | 0,20% | 0,00% | 0,40% |

| Số tiền trên 75 nghìn bảng Anh lên đến 250 nghìn bảng Anh | 0,30% | 0,25% | 0,15% | 0,00% | 0,30% |

| Số tiền trên 250 nghìn bảng Anh lên đến 500 nghìn bảng Anh | 0,20% | 0,15% | 0,10% | 0,00% | 0,20% |

| Số tiền trên 500 nghìn bảng Anh | 0,15% | 0,10% | 0,05% | 0,00% | 0,15% |

Công cụ hỗ trợ hưu trí được thiết kế để ngăn những người về hưu chi tiêu quá nhanh số tiền lương hưu của họ để họ không gặp khó khăn trong việc tài trợ cho những năm sau khi nghỉ hưu. Bạn chỉ có thể hưởng lợi từ Chương trình tăng cường hưu trí nếu bạn có chương trình bảo hiểm nhân thọ hoặc bảo hiểm sức khỏe Vitality đủ điều kiện hoặc bạn thêm Vitality Plus vào Kế hoạch hưu trí VitalityInvest của mình với khoản phí bổ sung hàng tháng là £ 3,80. Đó là bởi vì mức tăng nghỉ hưu dựa trên tình trạng Sức sống của bạn (nghĩa là lối sống của bạn lành mạnh như thế nào, chẳng hạn như đi tập thể dục, v.v.). Một lần nữa bạn phải có tiền của mình trong quỹ Vitality (một lần nữa khuyến khích bạn đầu tư vào quỹ của họ). Cách thức hoạt động của tiền thưởng là trả lại phần trăm số tiền bạn đã rút từ lương hưu của mình dưới dạng thanh toán một lần dựa trên trạng thái Vitality của bạn, số tiền bạn đã rút và số tiền bạn đã đầu tư vào quỹ Vitality. Bảng đầu tiên bên dưới hiển thị phần trăm tăng lương hưu mà bạn nhận được.

| Bạn đã rút được bao nhiêu thu nhập trong một năm | Phần trăm tăng cường nghỉ hưu | |||

|---|---|---|---|---|

| Trạng thái đồng | Trạng thái bạc | Trạng thái vàng | Trạng thái bạch kim | |

| 0% - 1% | 10% | 20% | 40% | 50% |

| 1% - 2% | 7,5% | 15% | 25% | 35% |

| 2% - 3% | 6% | 12,5% | 15% | 20% |

| 3% - 4% | 4% | 7,5% | 12,5% | 15% |

| 4% - 5% | 0% | 5% | 10% | 12,5% |

| 5% - 6% | 0% | 2,5% | 5% | 7,5% |

| 6% - 7% | 0% | 0% | 2,5% | 5% |

| 7% - 8% | 0% | 0% | 0% | 2,5% |

| 8% + | 0% | 0% | 0% | 0% |

Tuy nhiên, để cho điều này một số góc nhìn, hãy giả sử bạn có 85% lương hưu trong quỹ Vitality và tổng cộng bạn đã có 100.000 bảng Anh trong kế hoạch hưu trí của mình (và bạn đã có hợp đồng bảo hiểm Vitality life), bảng dưới đây cho bạn biết số tiền bạn nhận lại được bằng pound và pence mỗi năm. Phần này của chính sách trở nên đặc biệt xen kẽ khi bạn đạt được trạng thái Bạch kim. Điều đáng nói là khi bạn già đi, bạn sẽ khó đạt được nhiều điểm Sinh lực năng động thông qua tập thể dục như bạn đã làm trước đây. Đó chỉ là bản chất tự nhiên.

| Bạn đã rút được bao nhiêu thu nhập trong một năm | Tăng cường nghỉ hưu £ | |||

| Trạng thái đồng | Trạng thái bạc | Trạng thái vàng | Trạng thái bạch kim | |

| £ 500,00 | £ 42,50 | £ 85,00 | £ 170,00 | £ 212,50 |

| £ 1.500,00 | £ 95,63 | £ 191,25 | £ 318,75 | £ 446,25 |

| £ 2.500.00 | 127,50 bảng Anh | £ 265,63 | £ 318,75 | £ 425,00 |

| £ 3.500,00 | £ 119,00 | £ 223,13 | £ 371,88 | £ 446,25 |

| £ 4.500,00 | £ - | £ 191,25 | £ 382,50 | £ 478,13 |

| £ 5.500,00 | £ - | 116,88 bảng Anh | £ 233,75 | £ 350,63 |

| £ 6.500,00 | £ - | £ - | £ 138,13 | £ 276,25 |

| £ 7.500,00 | £ - | £ - | £ - | £ 159,38 |

| £ 8.500,00 | £ - | £ - | £ - | £ - |

Vitality khuyến khích bạn đầu tư vào các quỹ của chính nó, vì vậy bạn chỉ có thể nhận được các khoản chiết khấu và khuyến khích trên các sản phẩm đầu tư của nó (không có gì ngạc nhiên ở đó). Nhưng nó cũng cung cấp sự lựa chọn của khoảng 250 quỹ từ các bên thứ ba, bao gồm các quỹ phổ biến từ 20 nhà quản lý quỹ hàng đầu bao gồm Aberdeen, First State, Fidelity Invesco Perpetual, Jupiter, M&G và Schroders.

Có hai phạm vi quỹ VitalityInvest (những quỹ bạn cần đầu tư để nhận tiền thưởng):phạm vi Performer gồm 10 quỹ hoạt động có tính xác tín cao, được quản lý bởi Investec Asset Management và phạm vi Risk Optimiser gồm năm quỹ nhắm mục tiêu rủi ro đa tài sản. Performer cung cấp bảy quỹ tăng trưởng và ba quỹ thu nhập, bao gồm quỹ đa tài sản, quỹ cổ phần của Vương quốc Anh và toàn cầu, và quỹ trái phiếu hoàn vốn tuyệt đối. Risk Optimiser cung cấp năm quỹ sử dụng trình theo dõi chỉ số Vanguard để tiếp cận với từng loại tài sản. Hỗn hợp tài sản trong mỗi quỹ do Công cụ lập kế hoạch động của họ thiết kế để phù hợp với các hồ sơ rủi ro khác nhau, với các mức rủi ro từ ba đến bảy (trên thang điểm từ một đến 10) để lựa chọn.

Khi bạn đầu tư thông qua VitalityInvest, bạn phải trả ba khoản phí

Các con số phí liên tục (OCF) cho phạm vi Người biểu diễn được quản lý tích cực của VitalityInvest là từ 0,88% đến 1,03% một năm. Quỹ Tối ưu hóa rủi ro theo dõi chỉ số có AMC và OCF là 0,4% một năm. Các khoản phí cho các quỹ không có Sức sống khác nhau và được xác định bởi các nhà quản lý quỹ riêng lẻ. Ví dụ, quỹ chỉ số Vanguard US Equity thụ động có giá chỉ 0,10%, trong khi Schroder Small Cap Discovery là 0,98%. OCF bao gồm phí quản lý đầu tư và quản lý quỹ của Vitality và bất kỳ khoản phí nào của bên thứ ba, nhưng không bao gồm chi phí giao dịch (chi phí mua hoặc bán tài sản trong quỹ).

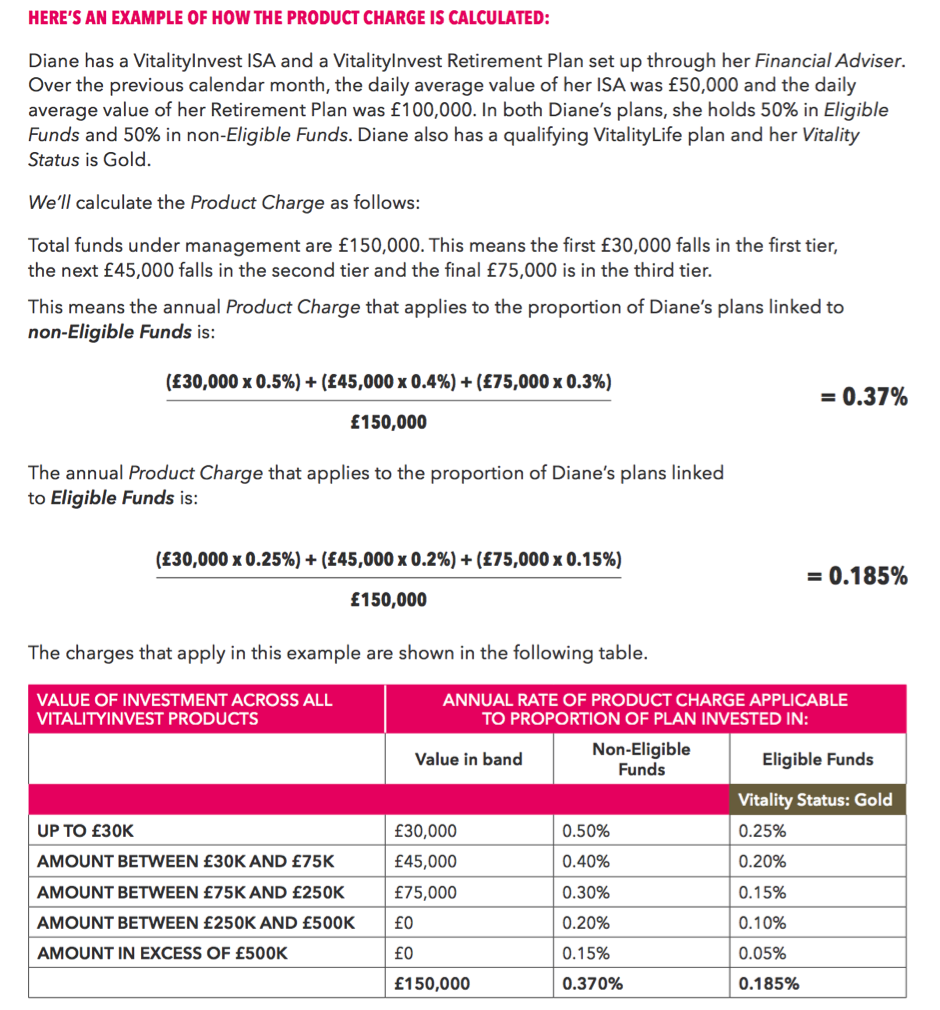

Cũng sẽ có phí sản phẩm phải trả và chúng khá phức tạp để tính toán. Công ty vận hành một hệ thống phân cấp, với phí sản phẩm được tính theo quy mô quỹ đầu tư của bạn, trạng thái Sức sống của bạn (có nghĩa là bạn được phân loại là khách hàng Đồng, Bạc, Vàng hay Bạch kim) và số tiền của bạn được đầu tư đủ điều kiện. so với các quỹ không đủ điều kiện. Ví dụ:nếu bạn có ít hơn £ 30.000 trong các sản phẩm VitalityInvest, phí sản phẩm hàng năm của bạn sẽ là 0,5%, giảm xuống 0,4% nếu bạn có £ 30.000 đến £ 75.000 và cứ tiếp tục như vậy xuống mức thấp nhất là 0,15% nếu bạn có hơn 500.000 bảng Anh đã đầu tư.

Vitality đã đưa ra một ví dụ để cho thấy các khoản phí có thể hoạt động như thế nào đối với một khách hàng cá nhân (nhấp vào hình ảnh để phóng to):

Vì vậy, điều này có nghĩa là Diane đang phải trả tổng cộng 416,28 bảng Anh phí sản phẩm mỗi năm trên toàn bộ danh mục đầu tư của mình. Và, vì cô ấy sẽ cần mua những sản phẩm này thông qua cố vấn tài chính của mình, cô ấy cũng sẽ phải trả một khoản phí cố vấn ban đầu hoặc liên tục cho kế hoạch đầu tư của mình, cộng với phí quỹ. Điều đó sẽ sớm kết thúc.

Vì vậy, mặc dù nhóm này ủng hộ các khoản chiết khấu mà khách hàng có thể kiếm được thông qua chương trình khuyến khích của họ, nhưng nhìn chung các khoản phí bạn có thể phải trả trông khá cao, đặc biệt nếu bạn đầu tư vào quỹ Tối ưu hóa rủi ro thụ động. Nếu bạn mua bộ theo dõi chỉ số FTSE 100 trực tiếp từ Vanguard thông qua nền tảng Nhà đầu tư Vanguard của họ (mặc dù họ chưa cung cấp sản phẩm lương hưu), bạn sẽ trả OCF là 0,06%, so với 0,4% trong quỹ Tối ưu hóa rủi ro của Vitality.

Hoặc bạn có thể đi theo con đường cố vấn rô-bốt và mua một danh mục đầu tư cân bằng của các quỹ giao dịch trao đổi từ một nhà cung cấp như WealthSimple, Wealthify hoặc Nutmeg. Nutmeg, chẳng hạn, tính phí bạn 0,25% trên một phân bổ cố định, danh mục đầu tư được xếp hạng rủi ro trên 100.000 bảng Anh và được cân bằng lại mỗi năm một lần. Danh mục đầu tư trị giá 150.000 bảng của Diane sẽ khiến cô ấy phải trả phí ước tính 11 bảng một tuần nếu đầu tư vào Nutmeg, tổng cộng 528 bảng một năm mà không phải trả thêm gì.

Tất nhiên, về mặt cân bằng, bạn có thể cảm thấy những lợi ích sức khỏe đáng giá nếu tư cách thành viên Vitality đưa bạn đến phòng tập thể dục hàng tuần khi bạn còn là một củ khoai tây đi văng trước đây.

Khi nói đến quỹ Vitality đủ điều kiện cho bạn nhận tất cả các phần thưởng và khuyến khích ở trên, chúng thuộc phạm vi Người biểu diễn và phạm vi Người tối ưu hóa rủi ro.

Investec Asset Management chạy phạm vi quỹ của Người biểu diễn. Nhóm nhấn mạnh rằng các quỹ được quản lý tích cực và nhằm mục đích vượt qua tiêu chuẩn của họ.

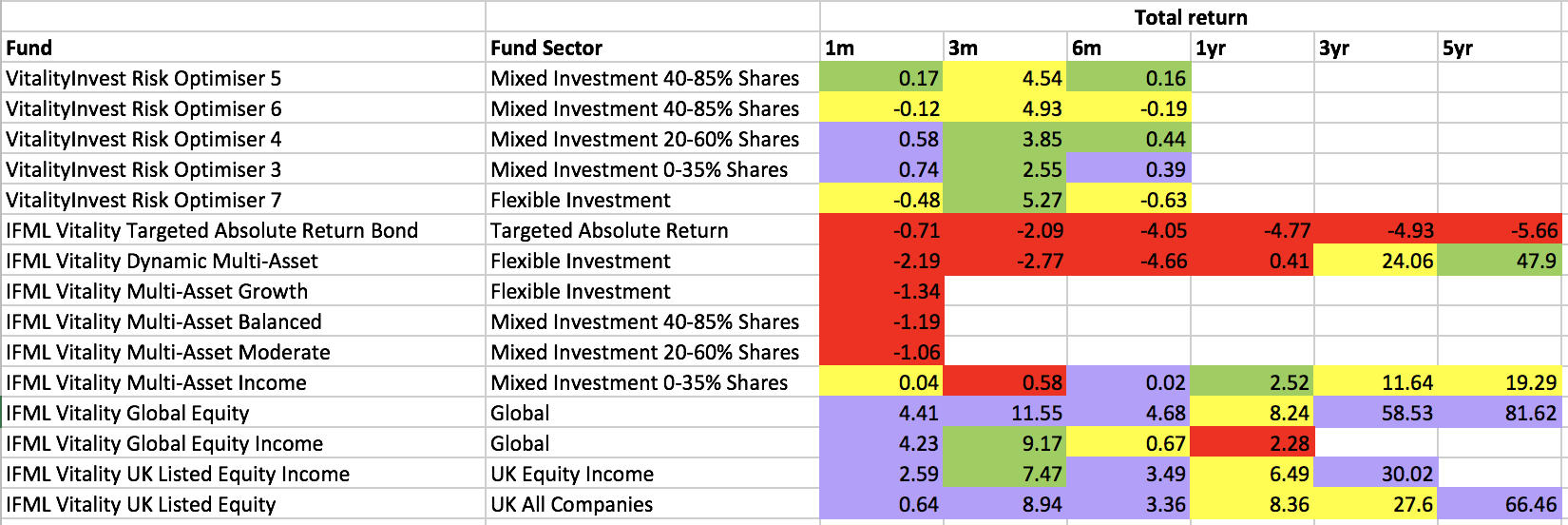

Phạm vi Tối ưu hóa rủi ro được tạo thành từ các quỹ theo dõi chỉ số Vanguard và nhằm mục đích mang lại lợi nhuận dài hạn thông qua cả thu nhập và tăng trưởng vốn. Vitality cho biết họ giám sát chặt chẽ các khoản tiền để đảm bảo chúng luôn phù hợp với mức rủi ro đầu tư đã đặt ra, tái cân bằng khi cần thiết. Chưa có bất kỳ thông tin nào về việc phân tích các danh mục cơ bản trên trang web của nhóm, mặc dù có dữ liệu hiệu suất từ tháng 9 năm 2017.

Bảng dưới đây (nhấp để phóng to) cho thấy hiệu suất của các quỹ Sức sống khác nhau được bao gồm trong phạm vi của riêng chúng. Bảng được mã hóa bằng màu sắc để thể hiện hiệu quả hoạt động so với nhóm đồng cấp của chính quỹ. Màu đỏ và vàng cho thấy quỹ này đã hoạt động kém hơn mức trung bình của thị trường trong khi màu tím và xanh lá cây có nghĩa là họ đã hoạt động tốt hơn nhóm đồng nghiệp của mình. Như bạn có thể thấy, có một số hiệu suất mạnh mẽ từ vốn cổ phần của Performer UK và các quỹ đầu tư toàn cầu nhưng những quỹ khác lại để lại rất nhiều điều đáng mong đợi. Liên quan đến quỹ Tối ưu hóa rủi ro, còn quá sớm để đưa ra phán đoán nhưng vì đây là những công cụ theo dõi chỉ số, bạn sẽ mong đợi họ theo dõi mức trung bình dài hạn của thị trường

phím:màu tím là hiệu suất phần tư thứ nhất, màu xanh lục đứng thứ hai, màu vàng là thứ 3 và màu đỏ là hiệu suất phần tư thứ 4 (tức là trong 25% quỹ dưới cùng cho hiệu suất)

phím:màu tím là hiệu suất phần tư thứ nhất, màu xanh lục đứng thứ hai, màu vàng là thứ 3 và màu đỏ là hiệu suất phần tư thứ 4 (tức là trong 25% quỹ dưới cùng cho hiệu suất)

Mặc dù tôi thích việc cung cấp bảo hiểm của Vitality cho một số người nhất định (xem toàn bộ bài đánh giá Vitality của tôi), nhưng đề xuất đầu tư có vẻ không thuyết phục lắm. Về mặt tích cực, yếu tố trực tuyến là tốt, như với hầu hết các sản phẩm Vitality. Tuy nhiên, một trong những nhược điểm lớn là chi phí, với các khoản tiền thụ động trông vẫn đắt hơn một số công ty tư vấn robot hoặc các khoản tương đương thụ động, ngay cả với các khoản chiết khấu cho cuộc sống lành mạnh khác nhau. Bạn sẽ phải cam kết lâu dài và trả tiền với một khoản tiền kha khá để tận dụng tối đa các khoản giảm phí đã hứa và có sự lựa chọn đầu tư hạn chế trong số các quỹ riêng của nhóm. Có, thay vào đó, bạn có thể giữ tiền của bên thứ ba, nhưng sau đó bạn sẽ bỏ lỡ nhiều ưu đãi. Thật vậy, tôi vẫn chưa tin rằng, ngoài một số quỹ tự có của Vitality, bất kỳ động lực hoặc sự thúc đẩy nào từ Vitality sẽ không được bù đắp bởi quỹ hoạt động kém hiệu quả so với thị trường rộng lớn hơn. Khuyến khích thực sự ở đó để giữ tài sản của bạn dưới sự quản lý của Vitality vì đó là cách họ kiếm tiền bằng cách tính phí phần trăm cho sự giàu có của bạn mỗi năm. Tuy nhiên, có khả năng rất thực tế là các nhà đầu tư sẽ bám vào các quỹ Vitality hoạt động kém hiệu quả (nếu họ hoạt động kém hiệu quả) để nhận được phần thưởng đã hứa. Điều đó không có lợi cho nhà đầu tư vì không có gì đảm bảo rằng bất kỳ sự thúc đẩy nào sẽ phủ nhận bất kỳ hoạt động kém hiệu quả nào. Các nhà đầu tư hầu như luôn luôn tốt hơn nên xem xét quỹ của họ và thực hiện các thay đổi cần thiết hơn là chỉ mua và giữ quỹ vô thời hạn.

Một vấn đề khác là VitalityInvest hiện chỉ có sẵn thông qua các cố vấn tài chính. Với sự phức tạp của dịch vụ VitalityInvest, đặc biệt là cấu trúc tính phí của nó, các cố vấn có thể không quá muốn giới thiệu nó cho khách hàng. Với các quy tắc tiết lộ trong MiFID II hiện đang nghiêm ngặt hơn bao giờ hết, một sản phẩm phức tạp như thế này có thể dẫn đến gánh nặng hành chính và chi phí, điều này có thể gây khó chịu cho một số IFA. Mặt khác, tôi có thể thấy các cố vấn muốn giới thiệu một sản phẩm khuyến khích hành vi tiêu dùng tích cực. Từ quan điểm tuân thủ và khiếu nại, khuyến khích mọi người tiết kiệm nhiều hơn và quản lý hợp lý chiến lược rút tiền của họ chỉ có thể là một điều tốt. Chỉ có thời gian mới cho biết cộng đồng cố vấn sẽ phản hồi như thế nào.

Sản phẩm rất phức tạp để hiểu điều này sẽ làm giảm một số tác dụng. Cuối cùng thì VitalityInvest có lẽ sẽ hấp dẫn đối với những người đã nắm giữ các sản phẩm bảo hiểm của tập đoàn. Họ sẽ cần phải hạnh phúc khi ở lại lâu dài với Vitality để gặt hái những lợi ích từ các ưu đãi và chiết khấu khác nhau mà có thể mất thời gian để xây dựng. Nếu bạn là một người thích sức khỏe hoặc một chú thỏ tập thể dục và bạn cảm thấy vui khi đeo một thiết bị theo dõi thể dục để có được thỏa thuận tốt hơn trong danh mục đầu tư của mình, thì hãy xem VitalityInvest như một lựa chọn. Nơi VitalityInvest có thể trở nên thú vị là nếu họ tiếp thị nó trực tiếp cho người tiêu dùng, cắt giảm nhu cầu trả phí cố vấn (do đó giảm chi phí tổng thể). Hoặc có thể một ngày nào đó Vitality sẽ cung cấp quyền truy cập chiết khấu vào các dịch vụ của bên thứ ba, chẳng hạn như cố vấn rô-bốt đã đề cập.

Nếu bạn muốn tìm hiểu thêm về VitalityInvest và liệu nó có phù hợp với bạn hay không thì bạn có thể tìm một nhà tư vấn tài chính uy tín qua một trang web như Vouchedfor.