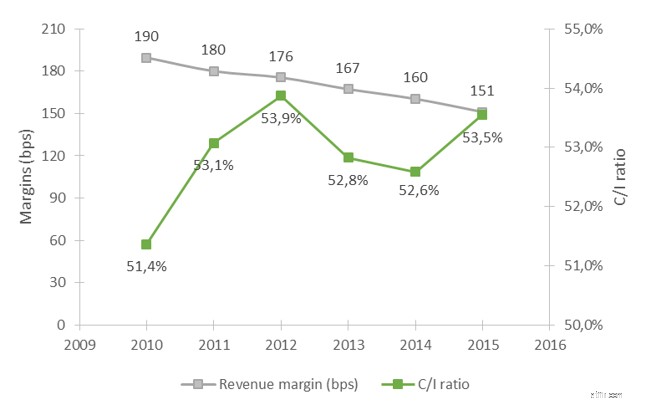

Sự phát triển của ngành ngân hàng bán lẻ Thụy Sĩ được thúc đẩy bởi sự hợp nhất của các bên tham gia thị trường tài chính, về phần họ được thúc đẩy bởi việc tăng chi tiêu cho việc tuân thủ và đo lường để nâng cao hiệu quả. Ngoài ra, có một môi trường không chắc chắn gây ra bởi lãi suất âm. Do đó, các ngân hàng bán lẻ của Thụy Sĩ đang phải đối mặt với việc giảm doanh thu và tỷ suất lợi nhuận cùng với việc tăng chi phí trong môi trường cạnh tranh gay gắt.

Hình 1:Biên doanh thu trung bình và tỷ lệ chi phí trên thu nhập của các ngân hàng bang Thụy Sĩ

Nguồn:Phân tích Deloitte, 2017

Đồng thời, kỳ vọng của khách hàng về sự sẵn có của các sản phẩm và dịch vụ ngân hàng, tiếp tục tăng do những phát triển công nghệ và kỹ thuật số gần đây. Nếu các ngân hàng có thể đáp ứng những kỳ vọng này, họ sẽ được thưởng bằng sự trung thành và lòng trung thành của khách hàng.

Các ngân hàng có thể phản ứng như thế nào?

Trong môi trường kinh doanh đầy áp lực hiện nay, các ngân hàng bán lẻ của Thụy Sĩ từ lâu đã bắt đầu các chương trình chuyển đổi lớn, dẫn đầu là số hóa chuỗi giá trị dịch vụ ngân hàng của họ. Họ đang phải chịu áp lực định vị lại mình trong một ngành công nghiệp đang thay đổi và trên hết là tìm kiếm các nguồn doanh thu mới. Theo quan sát của chúng tôi, một đòn bẩy chính dường như xuất hiện nhiều lần:Làm thế nào các ngân hàng có thể tận dụng sự phong phú của dữ liệu khách hàng để đưa ra các hành động tạo doanh thu?

Tuy nhiên, ý tưởng thu thập thông tin chi tiết từ dữ liệu khách hàng không phải là mới, với hầu hết các ngân hàng hiện đang áp dụng đầy đủ các sáng kiến chuyển đổi kỹ thuật số của họ, khối lượng dữ liệu do khách hàng tạo ra đã bùng nổ. Các tổ chức Dịch vụ Tài chính đang đầu tư mạnh mẽ vào khả năng phân tích nâng cao của họ và điều này vì những lý do chính đáng. Một nghiên cứu gần đây được công bố trên Tạp chí Harvard Business Review

1

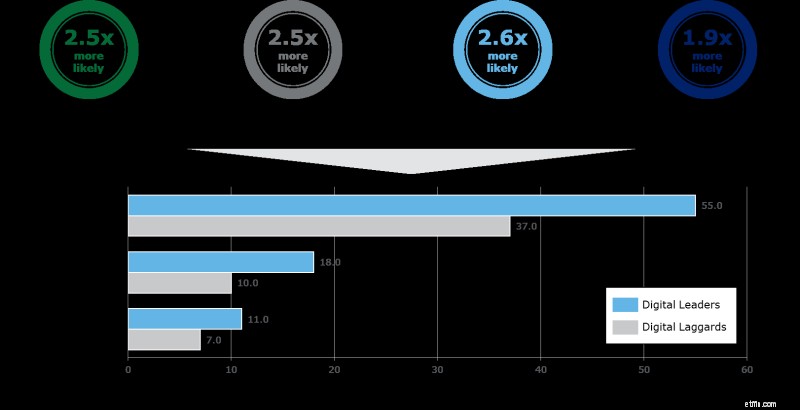

tiết lộ rằng các nhà lãnh đạo phân tích, chẳng hạn, có khả năng cao hơn 2,5 lần so với những người tụt hậu phân tích để sử dụng dữ liệu thời gian thực và phân tích để điều chỉnh trải nghiệm của khách hàng hoặc gấp 2,6 lần khả năng sử dụng phân tích để hạn chế sự gián đoạn của khách hàng, dẫn đến lợi thế cạnh tranh trực tiếp và vượt trội lợi nhuận cuối cùng về tỷ suất lợi nhuận gộp, tỷ suất lợi nhuận hoạt động và tỷ suất lợi nhuận.

Hình 2:Những lợi thế chính của "Nhà lãnh đạo kỹ thuật số"

Nguồn:Minh họa được điều chỉnh bởi Deloitte, 2017

Trên thực tế, phân tích nâng cao của khách hàng có thể có các dạng rất khác nhau tùy thuộc vào các ưu tiên chiến lược của ngân hàng và tập trung vào chiến lược doanh nghiệp của ngân hàng và cách thức thực hiện phân tích sau này ở mỗi cấp trong ngân hàng. Kinh nghiệm thị trường cho thấy tiềm năng phát triển cao hơn nữa liên quan đến các sáng kiến phân tích khách hàng của các ngân hàng bán lẻ Thụy Sĩ trong các lĩnh vực sau:

- Mô hình sở thích của sản phẩm :Ứng dụng của các thuật toán học máy không chỉ dựa trên hồ sơ khách hàng, vị trí đầu tư, giao dịch mà còn dựa trên hành vi trực tuyến của họ. Các mô hình sở thích sản phẩm, tùy thuộc vào công nghệ có sẵn, có thể tính toán trong thời gian thực khả năng khách hàng mua sản phẩm của ngân hàng và kê đơn ngay lập tức Hành động tốt nhất tiếp theo cho người quản lý mối quan hệ (RM) để nhận ra cơ hội.

- Phân tích khách hàng tiềm năng nâng cao: Sử dụng dữ liệu mạng thông minh, thường được cung cấp bởi các nhà cung cấp dữ liệu bên ngoài, kết hợp dữ liệu từ nhiều nguồn khác nhau:Các ấn phẩm của công ty, tin tức, sổ đăng ký thương mại, LinkedIn hoặc Xing để xây dựng mạng của các cá nhân. Dữ liệu này được kết hợp với dữ liệu khách hàng nội bộ và dữ liệu CRM để xác định các “cánh cửa” quan trọng để RM tiếp cận khách hàng tiềm năng. Tính năng tìm kiếm khách hàng tiềm năng nâng cao cũng có thể kết hợp thành phần sở thích sản phẩm và xác định sản phẩm hoặc gói ngân hàng mà khách hàng tiềm năng có nhiều khả năng mua nhất.

- Giá trị lâu dài của khách hàng :Thiết kế và triển khai các mô hình giá trị khách hàng dựa trên việc ngoại suy hồ sơ và hành vi của khách hàng trong quá khứ và hiện tại đối với những khách hàng tương tự để dự báo giá trị lâu dài với ngân hàng. Trường hợp sử dụng này cũng có các kỹ thuật phân nhóm nâng cao cung cấp đầu vào chính cho các mô hình định giá. Nó cho phép RM và doanh số bán trước ưu tiên nỗ lực bán hàng về tiềm năng giá trị cao khách hàng hoặc thực hiện các hành động nhằm đẩy khách hàng giá trị thấp vào các nhóm khác nhau, do đó thúc đẩy các mục tiêu kinh doanh dài hạn.

- Quản lý churn và / hoặc tăng lòng trung thành của khách hàng

Định nghĩa và đặc tả một tập hợp các tiêu chí cho các mẫu hành vi có thể dự đoán sự rời đi của khách hàng dựa trên cơ sở dữ liệu được cung cấp nội bộ và bên ngoài. Thông qua phân tích nâng cao, một hệ thống cảnh báo tự động được thiết lập cho các RM dựa trên các lý do đã xác định cho sự cố. Nó cho phép chủ động xác định các biện pháp dành riêng cho khách hàng để tránh gián đoạn một cách kịp thời.

Làm cách nào để phân tích khách hàng có hiệu quả đối với các ngân hàng bán lẻ?

Những cân nhắc chính để nhúng thành công các phân tích khách hàng nâng cao vào quy trình kinh doanh là:

- Chuyển từ các hành động theo quy định sang kết quả kinh doanh thực tế: Bước quan trọng này phụ thuộc vào khả năng của ngân hàng trong việc nhúng đổi mới vào quy trình kinh doanh thông thường của ngân hàng. Nó đòi hỏi phải được đào tạo chuyên sâu về nhân sự phía trước và nhân viên hỗ trợ, tái thiết kế các quy trình kinh doanh và thậm chí thay đổi văn hóa doanh nghiệp. Thông thường, điều này cho thấy là một thách thức đặc biệt đối với các tổ chức ngân hàng Thụy Sĩ. Một bằng chứng về khái niệm rất hữu ích để kiểm tra các giả thuyết.

- Nhúng kết quả phân tích vào tất cả các kênh kỹ thuật số :Khách hàng mong đợi cùng một mức độ dịch vụ cho dù họ quyết định sử dụng kênh nào để tương tác với ngân hàng (trực tuyến, di động, chi nhánh, v.v.). Để đảm bảo trải nghiệm khách hàng đa kênh thực sự, các hành động được đề xuất từ các mô hình phân tích nâng cao phải được thực hiện trên tất cả các nền tảng.

- Cho phép các mô hình học hỏi từ phản hồi :Các mô hình phân tích nâng cao được thiết kế theo cách cho phép cải tiến liên tục nhằm đưa ra các đề xuất chính xác và kịp thời hơn. Khi thiết kế một giải pháp, các ngân hàng Thụy Sĩ cần đảm bảo rằng "khoảnh khắc của sự thật" trong hành trình của khách hàng có thể được chuyển trở lại mô hình.

- Thu hút sự ủng hộ của doanh nghiệp trong suốt quá trình phát triển :Việc triển khai các trường hợp sử dụng phân tích nâng cao không thể được thực hiện một cách riêng lẻ. Các nhà quản lý chương trình và trưởng nhóm khoa học dữ liệu phải xác thực các phát hiện với các bên liên quan trong kinh doanh của họ ở mỗi bước phát triển để thu hút sự quan tâm sớm.

Cần trợ giúp trong việc cải thiện dữ liệu ngân hàng của bạn?

Một giải pháp do Deloitte phát triển, Công cụ Tăng trưởng Ngân hàng Bán lẻ, tự động hóa việc phân tích dữ liệu khách hàng. Cơ sở dữ liệu mở rộng kết hợp dữ liệu giao dịch và khách hàng bên ngoài và nội bộ ngân hàng cho phép dự đoán xác suất mua sản phẩm cụ thể của các nhóm khách hàng. Có thể tìm thấy thêm thông tin trên trang web của chúng tôi.

Kết luận

Với các động lực thị trường đang định hình lại ngành ngân hàng, các ngân hàng bán lẻ Thụy Sĩ đã bắt đầu các chương trình chuyển đổi số hóa lớn - họ cần ưu tiên tận dụng lượng dữ liệu khách hàng ngày càng tăng của mình để nhận ra tiềm năng tăng trưởng doanh thu mới thông qua phân tích nâng cao. Để làm cho nó hiệu quả, các ngân hàng cần kết hợp phân tích khách hàng vào các quy trình kinh doanh hàng ngày của họ.

1

Nguồn:Robert Bock, Marco Iansiti, Karim R. Lakhani:Điểm chung của các công ty ở phía bên phải của phân chia kinh doanh kỹ thuật số, Tạp chí kinh doanh Harvard, tháng 1 năm 2017