Được thúc đẩy bởi các quy định, nhu cầu của khách hàng và sự thay đổi nhân khẩu học, ngân hàng mở đang trở thành hiện thực. Thị trường giao dịch ngân hàng mới nổi sẽ tạo cơ hội cho các ngân hàng cũng như phi ngân hàng. Tuy nhiên, nó cũng đặt ra những câu hỏi cơ bản về việc các ngân hàng muốn định vị mình như thế nào. Được sự thúc giục của PSD2, các ngân hàng EU đang tích cực tìm ra các giải pháp. Tuy nhiên, các ngân hàng Thụy Sĩ cũng đang bắt đầu xác định các cơ hội mở ra.

Mọi người đã thông báo điều đó từ vài năm nay:Mặc dù vậy, các ngân hàng sẽ bị gián đoạn, mặc dù điều đó vẫn chưa xảy ra. Điều này có thể đang thay đổi ngay bây giờ, khi chúng ta đối mặt với kỷ nguyên ngân hàng mở ở EU và đặc biệt là Vương quốc Anh và Đức do những thúc đẩy về quy định như Chỉ thị về dịch vụ thanh toán của EU (PSD2).

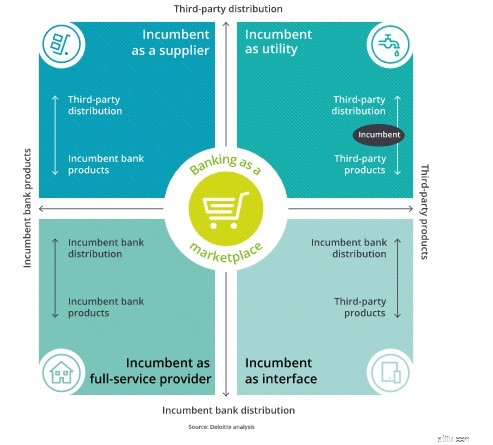

Tất cả những hợp đồng tương lai này đều có thể thực hiện được và có khả năng sinh lời cho những người đương nhiệm theo các quy định ngân hàng mở. Có thể chọn kết hợp các mô hình hoạt động này.

Nhưng đây là bước ngoặt. Trong điều kiện ngân hàng mở, những hợp đồng tương lai này cũng hoàn toàn có thể thực hiện được đối với những người khác. Hãy nghĩ xem - điều gì xảy ra nếu bạn có thể bắt đầu từ một tờ giấy trắng, thiết kế những sản phẩm tuyệt vời nhưng không phải lo lắng về chi phí tiếp thị và phân phối?

Hoặc điều gì sẽ xảy ra nếu bạn không có chuyên môn về mô hình rủi ro và tài chính để xây dựng các phương tiện cho vay, bảo hiểm và tiết kiệm, nhưng lại có thành tích xuất sắc về việc bán các sản phẩm trực tiếp cho khách hàng?

Open Banking sẽ chính xác là như vậy. Rộng mở.

Các ngân hàng đương nhiệm đang bắt đầu từ một vị thế có sức mạnh đáng kinh ngạc. Họ có cơ hội tuyệt vời để phát triển, cải tiến hoặc xây dựng một mô hình đẹp, tập trung hoàn toàn vào những gì họ làm tốt nhất.

Nhưng họ không cô đơn. Những gã khổng lồ công nghệ, các công ty khởi nghiệp Fintech, thậm chí cả các trang web so sánh giá - (đó là điều gì về việc giữ kỷ lục bán hàng xuất sắc cho khách hàng?). Tất cả họ đều đã nắm giữ nhiều công cụ cần thiết để thành công trong thế giới mới và các rào cản gia nhập vừa được hạ xuống.

Vấn đề thời gian là những thứ này gia nhập thị trường Thụy Sĩ, bởi vì quy định của Thụy Sĩ tuân theo quy định của EU hoặc bởi vì các ngân hàng tiến bộ của Thụy Sĩ đang mở cửa để gặt hái những lợi ích. Và đọc báo chí, chúng tôi thấy rằng các ngân hàng đầu tiên đã bắt tay vào hành trình này và một nhóm làm việc đang xác định các tiêu chuẩn của Thụy Sĩ cho các giao diện API ngân hàng.

Blog này được xuất bản lần đầu tiên trên Blog Ngân hàng của Vương quốc Anh và sau đó đã được điều chỉnh cho phù hợp với Thụy Sĩ.