Bạn có Rs. 50 vạn mà bạn muốn đầu tư vào quỹ tương hỗ cổ phần. Nhưng sau đó bạn thấy thị trường chứng khoán chạm mức cao nhất mọi thời đại. Bạn sợ hãi, điều gì sẽ xảy ra nếu bạn đầu tư ngay bây giờ và thị trường giảm, dẫn đến lợi nhuận âm cho bạn?

Vì vậy, bạn đang phân vân không biết nên đầu tư toàn bộ hay từng phần thông qua một cơ chế như STP (Kế hoạch chuyển giao có hệ thống)?

Bạn liên hệ với nhiều diễn đàn, blog, trang web và những người bạn đưa ra lời khuyên này:

“ Do thị trường luôn ở mức cao, không nên đầu tư quá lố. Đầu tư một cách có hệ thống trong vài tháng tới. ”

“ Đặt tiền của bạn vào một quỹ thanh khoản và sau đó bắt đầu một STP vào quỹ vốn chủ sở hữu trong 6 đến 12 tháng. ”

Bạn bị thiên vị xác nhận và cảm thấy gần như bị thuyết phục rằng đây là cách để đi.

Có thật không! Tại sao?

Tại sao lại STP? Nó có thực sự hoạt động không? Tại sao không phải là cục?

STP là một phương pháp mà qua đó bạn đầu tư một khoản tiền thông qua hình thức trả góp trong một khoảng thời gian.

Giả sử bạn phải đầu tư vào một quỹ tương hỗ vốn cổ phần nhưng bạn không muốn làm trong một lần. Vì vậy, bạn đầu tư tiền một lần vào một quỹ thanh khoản của cùng một quỹ đầu tư và sau đó làm đơn xin chuyển một số tiền nhất định từ quỹ thanh khoản này sang quỹ vốn chủ sở hữu theo các khoảng thời gian xác định như hàng tuần, hàng tháng, v.v.

Vì thị trường thường được cho là sẽ biến động, hy vọng với STP, bạn sẽ phân phối giao dịch mua của mình trong một khoảng thời gian ở các cấp thị trường khác nhau.

Do đó, giá mua trung bình của 1 đơn vị có thể sẽ thấp hơn giá mua của khoản đầu tư một lần.

Do đó, bạn sẽ ngăn danh mục đầu tư của mình bị sụt giảm nghiêm trọng trong trường hợp thị trường phản ứng và đi theo hướng khác. Và tất nhiên, bạn cũng có khả năng nhận được nhiều đơn vị hơn.

Tuyệt vời!

Điều đó đúng như thế nào?

Hóa ra không phải vậy. Ít nhất là dựa trên hành vi quan sát được.

Hãy thử nghiệm phương pháp này.

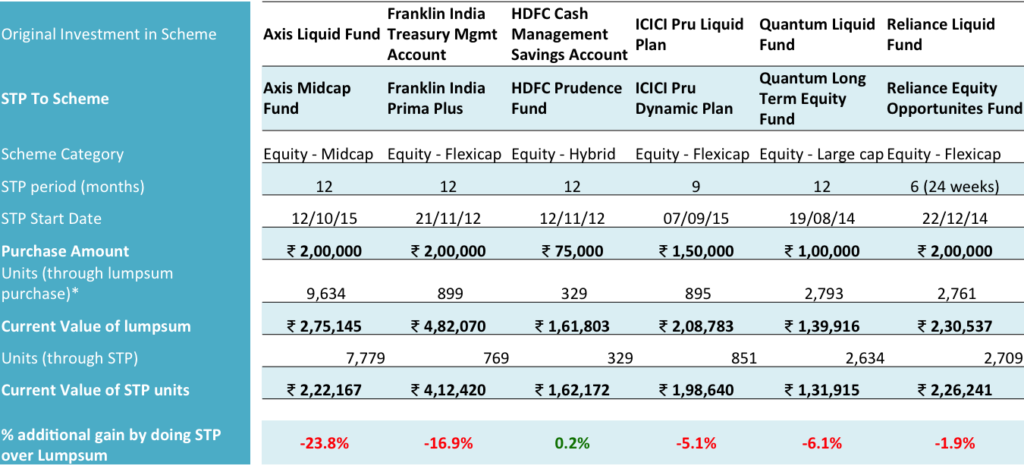

Chúng tôi lấy thông tin đầu tư của các STP đã thực hiện trên thực tế và đưa các con số vào bảng excel. Tóm tắt về nó trong bảng dưới đây.

Lưu ý: Tất cả các khoản đầu tư đều nằm trong kế hoạch thường xuyên.

Các đơn vị và giá trị đã được làm tròn thành 0 số thập phân.

Giá trị hiện tại dựa trên NAV của các quỹ tương ứng vào ngày 1 tháng 6 năm 2017.

Như bạn có thể thấy, các khoản đầu tư vào quỹ trên nhiều danh mục bao gồm vốn hóa lớn, vốn hóa linh hoạt, vốn hóa trung bình và quỹ hỗn hợp. Vì vậy, không có sự thiên vị cụ thể về loại quỹ.

Các STP được thực hiện trong các khoảng thời gian khác nhau trong năm 2012, 2014 và 2015 trong vòng từ 6 đến 12 tháng. Trong trường hợp 6 tháng, đó là STP hàng tuần. Những người khác là STP hàng tháng.

Với mục đích giới hạn vốn, giả định rằng khoản đầu tư một lần được thực hiện vào ngày STP đầu tiên và các đơn vị của quỹ vốn chủ sở hữu đã được tính toán dựa trên NAV của ngày đó.

Bạn có thể chỉ ra rằng quỹ thanh khoản cũng mang lại lợi nhuận và không được ghi lại ở đây. Hãy để chúng tôi làm rõ rằng điều tương tự được điều chỉnh tự động thông qua các đơn vị bổ sung của quỹ vốn chủ sở hữu.

Vậy, điều gì đã xảy ra?

Mặc dù kỳ vọng rằng STP sẽ giúp bạn mua được nhiều đơn vị hơn với mức giá trung bình thấp hơn, nhưng thực tế nó lại dẫn đến điều ngược lại. Bạn nhận được ít đơn vị hơn trong quỹ cổ phần với STP so với mua một lần.

Tại sao điều đó lại xảy ra? Tại sao bạn nhận được ít đơn vị hơn thông qua STP trong khi kỳ vọng là nhận được nhiều đơn vị hơn bằng cách tận dụng các biến động của thị trường?

Rõ ràng là thị trường đã không thực thi logic mà bạn muốn. Bạn đã tin rằng thị trường đang ở mức cao và chúng có thể sẽ đi xuống hoặc rất dễ bay hơi và khoản đầu tư của bạn sẽ được hưởng lợi từ sự biến động này. Bằng cách đầu tư đáng kinh ngạc, bạn nghĩ rằng mình sẽ mua được nhiều đơn vị hơn với các mức giá khác nhau.

Thực tế là thị trường không phải là nô lệ của ai cả. Họ có tâm trí riêng của họ hoặc có thể không có tâm trí.

Rõ ràng là STP như một phương pháp đầu tư đã không tạo ra bất kỳ giá trị bổ sung nào cho nhà đầu tư. Ngược lại, nó đã dẫn đến việc mất lợi nhuận cho nhà đầu tư - lên tới 23,8% trong Quỹ Axis Mid cap.

Với STP trong Franklin Prima Plus Fund, nhà đầu tư đã nhận được lợi nhuận giảm gần 17%. Đó là việc anh ta mất lợi nhuận do không đầu tư một lần.

STP duy nhất mang lại sự an ủi cho nhà đầu tư là STP trong quỹ đầu tư hỗn hợp, HDFC Prudence. Nhà đầu tư được lợi hơn 0,2% trong khoản đầu tư STP này so với tổng cộng.

Tuy nhiên, câu hỏi đáng được quan tâm là “nỗ lực để tăng thêm 0,2% có xứng đáng không?”

Các nỗ lực để nắm bắt các mức cao và thấp của thị trường đều thất bại. Thị trường có thể không hoạt động như bạn dự định. Các ví dụ thực tế được sử dụng ở trên không còn nghi ngờ gì nữa.

Điều rõ ràng là đầu tư một lần nên được ưu tiên hơn so với STP. Tốt hơn hết bạn nên giao tiền cho người quản lý quỹ theo phân bổ của bạn và để anh ấy / cô ấy thực hiện công việc.

Thành thật mà nói, tôi không nghĩ vậy. Hành vi STP hiện tại không hoạt động chắc chắn.

STP có làm việc cho bạn một cách nhất quán không? Hãy chia sẻ kinh nghiệm của bạn.

Tuyên bố từ chối trách nhiệm :Tên chương trình được đề cập trong bài chỉ nhằm mục đích thông tin và giáo dục. Vui lòng không chấp nhận chúng dưới dạng bất kỳ hình thức giới thiệu hoặc lời khuyên nào.

Các công cụ thỏa thuận có khác với tiền mặt không?

Khi bạn tạo được niềm tin sống, đừng quên tài trợ cho nó

Vốn cổ phần tư nhân - Xu hướng đầu tư tháng 10 năm 2019

IRA truyền thống là gì? Mọi thứ bạn cần biết

Sự khác biệt giữa Khoản vay PLUS của Phụ huynh và Khoản vay của Sinh viên Tư nhân dành cho Phụ huynh