Các nhà đầu tư có thể giảm nghĩa vụ thuế một cách hợp pháp từ lãi vốn bằng cách khai thác các khoản lỗ gần đây trong cổ phiếu, quỹ tương hỗ vốn chủ sở hữu hoặc không cổ phần. Dưới đây là các quy tắc về thu hoạch thất thu thuế với các ví dụ dễ hiểu. Mặc dù tuần cuối cùng của năm tài chính hiện tại là cơ hội cuối cùng để thu lỗ do thuế, các quy tắc về lỗ vốn được đặt ra so với lãi vốn như được giải thích trong bài viết này luôn có hiệu lực.

Giới thiệu về tác giả :Sriram Jayaraman là cố vấn Đầu tư chỉ tính phí đã đăng ký SEBI. Sau 27 năm làm việc trong các công ty CNTT lớn ở Ấn Độ, ông đã đạt được sự độc lập về tài chính và nghỉ hưu sớm để trở thành một cố vấn chỉ thu phí. Bạn có thể liên hệ với Sriram qua trang web arthagyan.com của anh ấy

Chúng ta hãy bắt đầu với một số định nghĩa cơ bản cho Thuế thu nhập. Bạn có thể bỏ qua phần này nếu bạn đã quen với thuật ngữ thuế thu nhập.

Làm cách nào để giảm bớt hoặc giảm bớt khoản thu nhập vốn này?

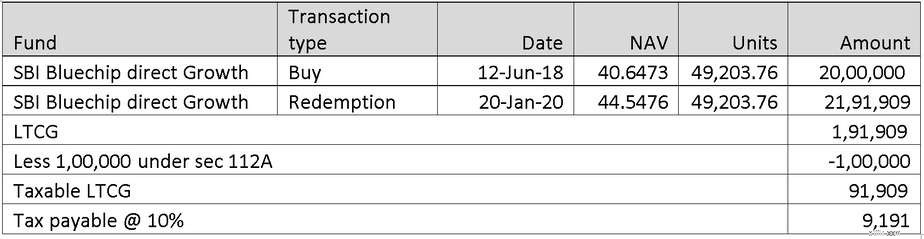

Hãy để chúng tôi lấy một ví dụ để hiểu điều này. Trường hợp 1: Akash đã đầu tư Rs. 20 Lakhs trong quỹ SBI Bluechip Direct-Growth vào ngày 12 tháng 6 năm 2018. Anh ấy đã bán nó vào ngày 20 tháng 1 năm 2020.

Có cách nào để Akash tiết kiệm thuế trong môi trường hiện tại khi các khoản đầu tư vào quỹ tương hỗ vốn cổ phần của anh ấy đang thua lỗ không? Câu trả lời là có nếu anh ta bị mất Rs. 91,909 trên một quỹ tương hỗ khác, anh ta có thể đặt nó so với LTCG Rs. 91,909.

Đây được gọi là thu hoạch thất thu thuế: chuyển lỗ danh nghĩa thành lỗ thực tế để bù trừ thuế từ lãi vốn thực hiện trong năm tài chính.

Anh ấy đã mua quỹ chỉ số UTI Nifty Dir Growth ở mức NAV 80,15 vào ngày 22 tháng 1 năm 2020, số tiền đầu tư là 10 Rs. Giá trị hiện tại của giá trị này tại NAV 54,67 là Rs. 6,82,096. Tổn thất danh nghĩa là Rs. 3,17,903. Akash có thể bán một phần của mình trong quỹ này với mức lỗ bằng Rs. 91,909. Khi anh ta đã ghi nhận khoản lỗ này, không phải chịu thêm trách nhiệm thuế. Anh ta có thể tự do đầu tư lại số tiền thu được vào cùng một quỹ hoặc một quỹ khác.

Trường hợp 2: Ravi đã đầu tư vào quỹ Franklin Low có thời hạn 2,5 năm trở lại đây. Anh ấy muốn giữ nó cho đến khi hoàn thành 3 năm để lợi ích lập chỉ mục có thể được sử dụng. Tuy nhiên, hiệu quả hoạt động của quỹ đã kém đi trong vài tháng qua với một số vụ vỡ nợ đạt đến NAV của quỹ. Tuy nhiên, nếu anh ta bán hết, anh ta sẽ cần phải trả cho STCG phần lãi mà anh ta muốn tránh. Làm thế nào anh ta có thể đạt được điều này? Anh ta cũng được đầu tư vào quỹ tiện lợi chỉ số HDFC mà anh ta đã mua trong vòng 1 năm, với mức lỗ không đáng kể đối với anh ta. Anh ta có thể bán cả hai thứ đó. STCG trên quỹ thời hạn thấp Franklin có thể được thiết lập so với STCL trên quỹ tiện lợi chỉ số HDFC.

Trường hợp 3: Navin đã mua quỹ cổ phần dài hạn Quantum với NAV là 51,15 vào ngày 11 tháng 10 năm 2018. Anh ấy quyết định mua lại nó. Anh ta đã đổi được nó vào ngày 19 tháng 3 năm 2020 với NAV là 36,36. Qua đó, khoản đầu tư của anh ta là Rs. 5 vạn đã dẫn đến LTCL là Rs. 1,44 Lắc-sô. Anh ta có STCG là Rs. 1.5 Lakhs từ việc bán các quỹ tương hỗ nợ. Anh ta có thể sử dụng STCG để thiết lập LTCL không? Không. Điều này không được phép theo quy tắc thuế thu nhập. Anh ta chỉ có thể thiết lập LTCL đối với LTCG, không phải STCG. Anh ta không thể đặt LTCL chống lại bất kỳ khoản thu nhập nào khác như tiền lương. Tuy nhiên, anh ta có thể chuyển tiếp LTCL trong thời hạn tối đa là 8 năm. Nếu anh ta tạo ra một LTCG là 1,44 Lakh trong bất kỳ thời gian nào trong 8 năm tới, điều đó có thể được bù trừ với LTCL hiện tại.

Tôi chỉ thảo luận một số trường hợp trong bản viết này. Các ví dụ khác có sẵn dưới dạng hướng dẫn tại trang web Thuế thu nhập.