Nói cách đơn giản, quỹ giao dịch ETFor Exchange là quỹ chỉ số giao dịch trên các lượt thích của các sàn giao dịch chứng khoán. ETF cho phép bạn mua và bán toàn bộ chỉ số như một cổ phiếu.

ETF cung cấp sự đa dạng hóa với một khoản đầu tư duy nhất và số lượng vốn hạn chế và với chi phí nhỏ. Giả sử bạn muốn tiếp xúc với điểm chuẩn Nifty 100. Để có thể làm được điều đó, bạn sẽ phải mua 100 cổ phiếu với các tỷ lệ khác nhau như trong chỉ mục. Điều này sẽ đòi hỏi nhiều thời gian và vốn. Với ETF, bạn thậm chí có thể mua một đơn vị ETF duy nhất hoặc chia sẻ và đạt được sự đa dạng hóa này. Mỗi đơn vị ETF thường là 1/10 th hoặc 1/100 của một chỉ mục.

Nếu bạn tin rằng các quỹ được quản lý chủ động sẽ phải vật lộn để vượt qua các điểm chuẩn của họ một cách nhất quán trong thời gian dài (rất khó tạo ra lợi nhuận alpha hoặc vượt quá), thì ETF là sản phẩm đầu tư phù hợp với bạn. ETF cung cấp cho bạn một cách đầu tư vào điểm chuẩn với chi phí thấp.

ETF có sẵn cho nhiều loại chỉ số. Bạn có ETF vốn hóa lớn, vốn hóa trung bình, ETF theo ngành, ETF beta thông minh, ETF vàng, ETF trái phiếu, v.v. AnETF có thể được xây dựng cho bất kỳ chỉ mục nào.

Đây là video hay về cách ETF hoạt động.

ETF được quản lý thụ động tức là không có người quản lý quỹ nào chọn chứng khoán để mua và bán. Mục đích chỉ là sao chép / theo dõi chỉ mục (chứ không phải đánh bại nó). Ví dụ:aNifty 50 ETF sẽ chỉ cố gắng tái tạo hiệu suất của Nifty 50. Khi các thành phần của chỉ số thay đổi, các thành phần của ETF cũng sẽ thay đổi.

Các quỹ tương hỗ được quản lý tích cực sẽ nhằm mục đích đánh bại chỉ số chuẩn. Nhân tiện, có quỹ tương hỗ chỉ số được quản lý thụ động mục đích của họ cũng là để theo dõi chỉ số điểm chuẩn.

Vì ETF sẽ có các chi phí quản lý và vận hành nhỏ kèm theo, nên hiệu quả hoạt động sẽ thấp hơn một chút so với tiêu chuẩn. Sự khác biệt này giữa lợi nhuận chỉ số và ETF còn được gọi là Lỗi theo dõi. Nhân tiện, chi phí quản lý không phải là lý do duy nhất dẫn đến lỗi theo dõi. Các ETF phải thường xuyên điều chỉnh lại danh mục đầu tư dựa trên những thay đổi trong chỉ số chuẩn và thời gian cũng như khối lượng của các giao dịch mua hoặc bán như vậy có thể gây ra một số lỗi theo dõi.

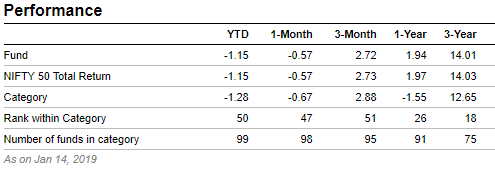

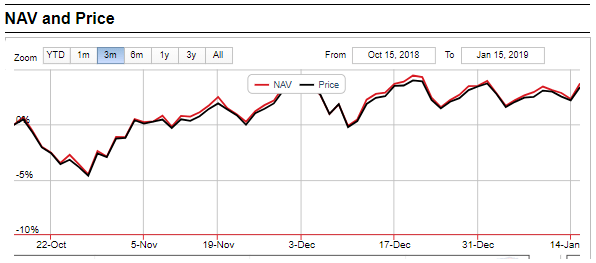

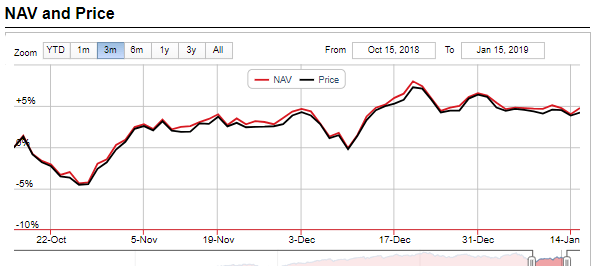

Đây là hiệu suất của SBI Nifty 50 ETF.

Bạn có thể thấy rằng SBI Nifty 50 ETF thua kém Nifty 50 TRI một chút.

Vì không có người quản lý quỹ tham gia (không có ban quản lý tích cực), nên không có người quản lý quỹ. Nếu bạn thường xuyên lo lắng rằng quỹ của mình đang phải vật lộn để đạt được mức chuẩn thì ETF là một khoản đầu tư tuyệt vời dành cho bạn. Với ETF, bạn sẽ nhận được lợi nhuận chuẩn. Không có rủi ro người quản lý quỹ.

Tỷ lệ lãi suất của một quỹ tương hỗ được quản lý tích cực thường nằm trong khoảng 100 bpsto 250 bps. Một quỹ chỉ mục được quản lý thụ động sẽ khiến bạn mất tới 50 bps. Điểm cơ bản (bps) là 0,01 phần trăm. Mặt khác, ETF có thể khiến bạn mất từ 5 bps đến 25 bps.

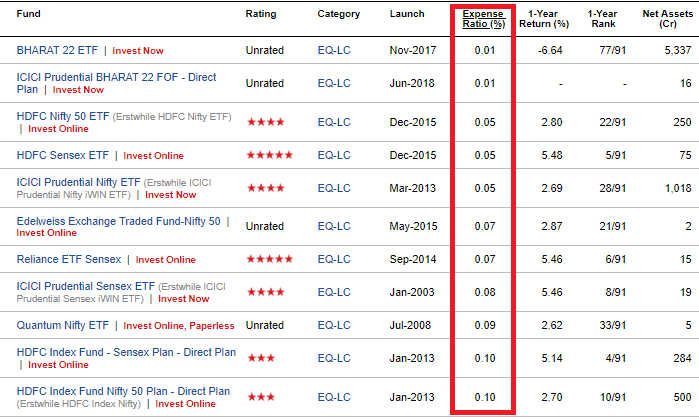

Được sắp xếp danh sách các quỹ vốn hóa lớn trên trang web ValueResearch trên cơ sở tỷ lệ chiết khấu. Như bạn có thể thấy, ETF và quỹ chỉ số thống trị danh sách.

Quỹ chỉ mục là quỹ tương hỗ được quản lý thụ động. Giống như ETF, họ cũng cố gắng phản ánh điểm chuẩn. Tuy nhiên, tỷ lệ chi phí của các quỹ chỉ số thường cao hơn so với các quỹ ETF (đối với cùng một tiêu chuẩn). Theo tôi hiểu, điều này là do cách thức hoạt động của các quỹ ETF và quỹ chỉ số. Với quỹ chỉ số, bạn mua và bán từ nhà quỹ. Điều này không chỉ đòi hỏi công việc vận hành bổ sung mà còn cả công việc giao dịch. Điều này, tôi tin rằng, cũng sẽ thêm vào lỗi theo dõi. Trong trường hợp ETF, bạn mua và bán từ các nhà đầu tư khác (chứ không phải từ AMC).

Trong trường hợp ETF, không có khái niệm hoa hồng. Theo một cách nào đó, mọi thứ đều trực tiếp. Các quỹ được quản lý tích cực và quỹ chỉ mục có thể có sẵn dưới cả hai biến thể Trực tiếp và Thông thường.

Không có khái niệm về tải thoát trong ETF. Bạn có thể mua và bán bất cứ khi nào bạn muốn mà không có bất kỳ hình phạt thoát.

Với ETF, bạn có thể mua và bán tại bất kỳ thời điểm nào trong ngày giao dịch (giống như cổ phiếu). Do đó, bạn sẽ có nhiều giá mua và giá bán trong ngày trong trường hợp ETF. Mặt khác, trong trường hợp tiền thường, bạn chỉ có thể mua hoặc bán tại NAV cuối ngày (được công bố bởi theAMC sau khi thị trường đóng cửa).

Bạn có thể có đôi khi thị trường điều chỉnh mạnh chỉ để phục hồi vào cuối ngày. Bạn sẽ chỉ bán hoặc mua vào NAV cuối ngày. Tuy nhiên, với ETF, bạn có thể mua khi thị trường giảm và bán khi thị trường tăng trong cùng ngày (hoặc thậm chí giữ lâu hơn). Dù nói thì dễ hơn làm nhưng ETF vẫn cung cấp cho bạn sự linh hoạt.

Với ETF, bạn mua hoặc bán từ các nhà đầu tư / nhà giao dịch khác như bạn. Trong trường hợp có quỹ tương hỗ, bạn mua hoặc bán cho nhà quỹ.

Phụ thuộc vào lớp tập.

ETF vốn chủ sở hữu sẽ bị đánh thuế giống như cổ phiếu hoặc quỹ tương hỗ vốn chủ sở hữu. Lợi tức ngắn hạn (thời gian nắm giữ <=1 năm) sẽ bị đánh thuế 15% trong khi thu nhập dài hạn sẽ bị đánh thuế cố định 10% (miễn LTCG 1 Rs / năm).

ETF nợ hoặc ETF agold sẽ được xử lý thuế đối với quỹ nợ hoặc vàng tương ứng. Các khoản thu nhập từ vốn ngắn hạn (thời gian nắm giữ <=3 năm) sẽ bị đánh thuế theo thuế suất biên (mức thuế). Thu nhập từ vốn dài hạn sẽ bị đánh thuế ở mức 20% sau khi lập kế hoạch.

Lưu ý rằng trách nhiệm pháp lý về thuế chỉ phát sinh tại thời điểm bán các đơn vị ETF.

Bạn đang mua các đơn vịETF theo hai cách:

ETF không chỉ là cổ phiếu. ETF có sẵn cho các loại tài sản. Ở Ấn Độ, phạm vi lựa chọn tương đối hạn chế. Tuy nhiên, bạn có ETF cho các tiêu chuẩn vốn chủ sở hữu nổi bật như Nifty. Bạn có cácETF của ngành. Ví dụ:có các ETF theo dõi Bank Nifty. Nếu bạn là một ngành cụ thể tăng giá, bạn có thể tiếp cận thông qua các ETF như vậy.

Có ETF vàng. Có ETF cho Trái phiếu Chính phủ. Có một số ETF cho các chỉ số toàn cầu như Hangseng và Nasdaq. Bạn có thể kiểm tra danh sách các ETF được giao dịch tích cực trên trang web của NSE.

Nhà đầu tư Asan, trước tiên bạn cần quyết định xem bạn có muốn đầu tư một cách thụ động hay không.

Quỹ được quản lý chặt chẽ (quỹ chỉ số hoặc ETF) không bao giờ có thể tạo ra alpha (dư nợ). Bạn sẽ chỉ nhận được lợi nhuận điểm chuẩn.

Do đó, nếu bạn phát triển mạnh khi đánh bại Nifty, Sensex hoặc bất kỳ điểm chuẩn nào khác, thì ETF sẽ không dành cho bạn.

Nếu bạn là người luôn muốn tham gia vào quỹ hoạt động tốt nhất, thì các ETF không dành cho bạn.

Nếu bạn không thể chịu được danh mục đầu tư của bạn bè vượt trội hơn danh mục đầu tư của bạn, thì ETF không dành cho bạn.

Bạn phải hiểu những gì ETF có thể làm hoặc không thể làm trước khi bạn chọn đầu tư vào ETF.

Hiệu suất của AnETF sẽ phản ánh hiệu suất của điểm chuẩn. Sẽ có lúc các quỹ được quản lý tích cực sẽ đánh bại ETF (quỹ vốn hóa lớn hoạt động tốt hơn aNifty 50 ETF). Sẽ có lúc các quỹ được quản lý tích cực sẽ kém hiệu suất của ETF. Sẽ có một số quỹ sẽ đánh bại ETFshandsomely trong dài hạn (mặc dù bạn chỉ có thể nói điều này trong nhận thức muộn màng). Bạn phải ổn với điều này.

Nếu bạn muốn đầu tư vào ETF, bạn phải có niềm tin vào tiêu chuẩn đó cũng như không gian và kỷ luật để bỏ qua mọi ồn ào.

Theo ý kiến của tôi, với sự hợp lý hóa và phân loại các quỹ tương hỗ của SEBI, sẽ rất khó để các quỹ được quản lý tích cực có thể đánh bại thebenchmark (Chỉ số tổng lợi nhuận) một cách nhất quán trong thời gian dài trong không gian lớn nhất. Không phải là không có quỹ nào được quản lý tích cực sẽ hoạt động tốt hơn điểm chuẩn trong dài hạn. Tôi chắc chắn rằng nhiều quỹ sẽ làm. Chỉ vậy, ngày nay, không dễ để biết đó sẽ là những khoản tiền nào. Do đó, quỹ chỉ số thấp hoặc ETF là cách tốt để tiếp cận với các cổ phiếu vốn hóa lớn.

Trong không gian giới hạn trung bình và nhỏ, tôi tin rằng có một phạm vi hoạt động tốt hơn trong dài hạn thông qua lựa chọn bảo mật. Do đó, quản lý tích cực có thể bổ sung giá trị trong không gian này. Bất kể trường hợp nào, tính đến ngày hôm nay, có rất ít quỹ chỉ số hoặc ETF trong không gian vốn hóa trung bình và nhỏ. Một trong những lý do có thể là do các AMC (nhà quỹ) không muốn ăn thịt các quỹ được quản lý tích cực của họ.

Hãy nhớ rằng các AMC kiếm được nhiều tiền hơn trong trường hợp quỹ được quản lý tích cực vì họ có thể tính phí cao hơn cho việc quản lý tích cực. Một lý do khác là tính thanh khoản của các chứng khoán cơ bản của quỹ ETF vốn hóa trung bình hoặc nhỏ. Nếu không có đủ tính thanh khoản trong các cổ phiếu cơ sở (có thể là trường hợp với các cổ phiếu cơ bản ở các chỉ số vốn hóa trung bình và nhỏ), thì lỗi theo dõi của ETF có thể cao hơn hoặc có thể ảnh hưởng đến hoạt động tạo lập thị trường trong ETF, nếu có.

Phần thú vị là NSE và BSE đã đưa ra các chỉ số chiến lược. Thông thường, trọng số chỉ số phụ thuộc vào vốn hóa thị trường của cổ phiếu. Chỉ số chiến lược (hoặc chỉ số beta thông minh) được xây dựng dựa trên sự biến động, chất lượng, alpha, beta, thanh khoản, lợi tức cổ tức, tăng trưởng, giá trị hoặc sự kết hợp của các yếu tố này. Bạn có thể đọc thêm về các chỉ số NSE và BSE trên các trang web tương ứng của chúng. Trong bài đăng này, tôi sẽ không đi sâu vào tiện ích của các chỉ số như vậy. ETF không có sẵn cho tất cả các chỉ số như vậy. Tuy nhiên, có một số ETF theo dõi các chỉ số thông minh đã cung cấp phần thưởng rủi ro tốt hơn so với các điểm chuẩn phổ biến như Nifty và Sensex (chỉ số dựa trên vốn hóa thị trường). Bạn cũng có thể cân nhắc đầu tư vào các ETF như vậy.

Lưu ý rằng đây không phải là khuyến nghị đầu tư vào các ETF beta thông minh này. Tôi chỉ muốn làm nổi bật các tùy chọn có sẵn. Hiện tại, không có chương trình indexfund nào (ít nhất là tôi không biết) cho phép bạn tiếp xúc với các chỉ số beta của thesesmart.

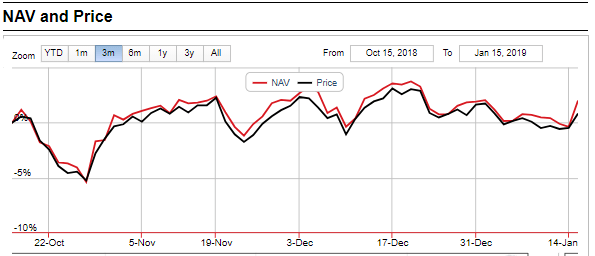

Trong khi chọn ETF, hãy tập trung vào AUM lớn hơn và khối lượng giao dịch cao hơn. Quan trọng hơn, hãy tập trung vào sự khác biệt giữa giá ETF và NAV. Bạn có thể lấy thông tin này trên trang web ValueResearch.

Bằng cách này, bạn có thể có nhiều ETF cho cùng một điểm chuẩn. Ví dụ:có nhiều ETF Nifty 50. Gần 5-10 AMC đã tung ra Nifty 50 ETF. Hồ sơ lợi nhuận khủng của mỗi Nifty 50 ETF sẽ giống nhau. Là một nhà đầu tư, bạn cần chọn một công ty có chênh lệch giá-NAV thấp, chi phí tác động thấp và với khối lượng giao dịch thoải mái.

Nếu bạn đã quyết định đầu tư vào ETF, đây là một số điều bạn phải lưu ý.

Nếu bạn không thể tìm thấy ETF cho chỉ số mong muốn với chênh lệch giá-NAV thấp và khối lượng giao dịch hợp lý, tốt hơn là bạn nên tiếp xúc với chỉ số như vậy thông qua quỹ chỉ số.

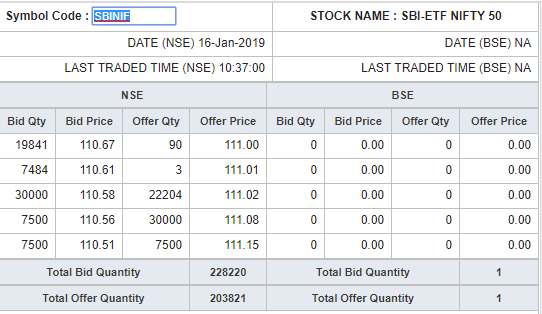

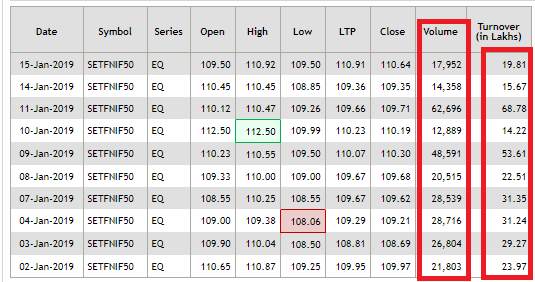

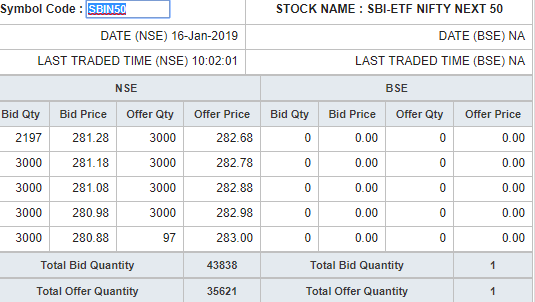

Bạn có thể thấy rằng có sự khác biệt rất lớn giữa AUM của Nifty ETF và Nifty Next 50 ETF. Tuy nhiên, chênh lệch giá mua - bán không có nhiều sự khác biệt. Chênh lệch giá mua vào khoảng 0,5%, một con số không hề nhỏ. Hơn nữa, khối lượng giao dịch của Nifty50 ETF không lớn tương ứng (so với SBI Nifty 50 ETF).

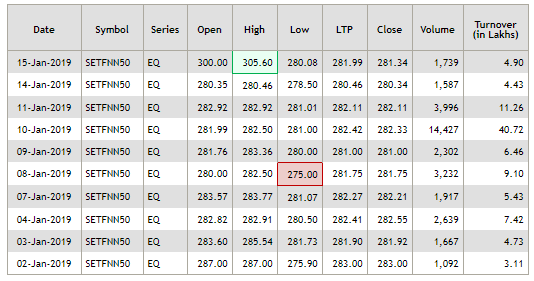

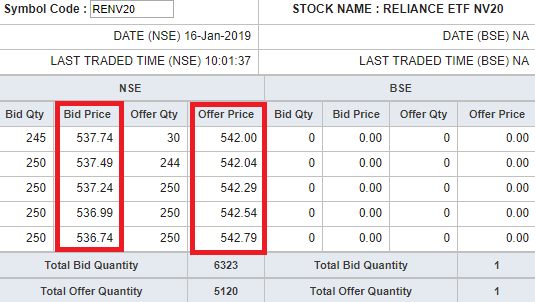

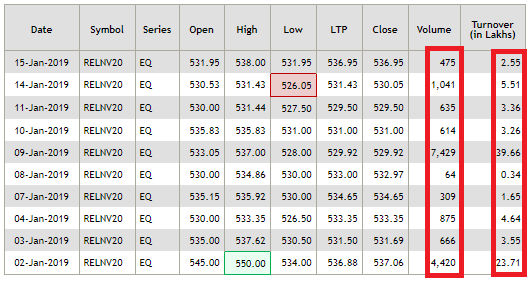

Reliance NV20 có khối lượng thấp hơn. Chênh lệch giá thầu - giá bán cũng vào khoảng 1%. Chênh lệch giá và NAV cũng có vẻ đáng kể.

Tôi không có nhiều kinh nghiệm với ETF. Nếu có bất kỳ điểm nào không chính xác thực tế trong bài viết, vui lòng viết thư cho tôi hoặc chỉ ra trong phần nhận xét.

Quyền của tôi đối với người hàng xóm của Phần 8 là gì?

Cách thực hiện Phân tích cơ bản về cổ phiếu?

Nhận mức lãi suất thế chấp tốt nhất hiện tại ở Minnesota

10 Tùy chọn Ứng dụng Máy quét Biên lai để Lưu Báo cáo Chi phí của Bạn

Thị trường chứng khoán hôm nay:Báo cáo việc làm tháng 7 mạnh mẽ có mặt tối