Cách tốt nhất để đầu tư vào vàng là gì?

Vàng vật chất, Đồ trang sức, ETF vàng, quỹ tương hỗ hay trái phiếu vàng của Nhà nước?

Hãy để chúng tôi loại bỏ vàng vật chất và đồ trang sức trong bài đăng này và tập trung vào đầu tư tài chính vào vàng.

Trong bài đăng này, hãy cùng chúng tôi so sánh các đặc điểm khác nhau của trái phiếu vàng và ETF vàng (và quỹ tương hỗ vàng) và đánh giá lựa chọn nào tốt hơn.

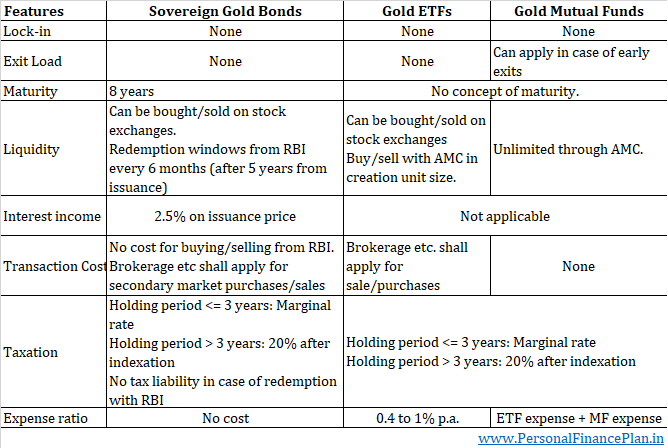

Không bị khóa với ETF vàng và quỹ tương hỗ Vàng. Không có khái niệm về thời gian đáo hạn với ETF vàng hoặc quỹ tương hỗ vàng. Bạn có thể nắm giữ những khoản đầu tư này suốt đời.

ETF vàng cũng không có bất kỳ khái niệm nào về tải thoát. Các quỹ tương hỗ vàng có thể có một tải trọng thoát nhỏ đối với các lần thoát sớm.

Khi nói đến trái phiếu vàng, về mặt kỹ thuật không có khóa nào. Bạn luôn có thể bán trái phiếu trên thị trường thứ cấp. Không có hình phạt thoát cũng không. Tuy nhiên, nếu bạn nắm giữ trái phiếu ở định dạng vật lý (chứ không phải ở định dạng demat) và không muốn chuyển đổi chúng sang định dạng demat, bạn sẽ phải đợi cho đến khi hết hạn hoặc thời hạn rút tiền sớm để nhận lại tiền của mình.

Hơn nữa, trái phiếu vàng sẽ đáo hạn trong 8 năm (kể từ ngày phát hành). Do đó, bạn có thể nắm giữ suốt đời. Sau đó, nếu muốn, bạn có thể đầu tư vào một đợt trái phiếu vàng khác.

Xấp xỉ đối với ETF vàng

ETF vàng phải được mua và bán trên thị trường thứ cấp (trừ khi bạn là một người chơi lớn và có thể mua / đổi trực tiếp bằng AMC).

Trái phiếu vàng, mặt khác, có thể được mua từ cả thị trường sơ cấp và thứ cấp. Ngay cả khi bạn muốn thoát, bạn có thể BÁN trên thị trường thứ cấp hoặc ĐỔI TRẢ từ RBI vào những khoảng thời gian cụ thể.

Hoàn toàn từ quan điểm thanh khoản của thị trường thứ cấp, ETF vàng có thể sẽ hoạt động tốt hơn vì chỉ có một số ETF (10-12 hiện tại).

Mặt khác, đã có 50 đợt phát hành trái phiếu vàng và RBI sẽ bổ sung thêm một đợt phát hành trái phiếu vàng mới hàng tháng. Do đó, cung và cầu đối với trái phiếu vàng có thể trải dài trên các đợt phát hành trái phiếu vàng khác nhau. Bạn có thể tìm thấy khối lượng cho các đợt phát hành trái phiếu khác nhau trên trang web của NSE. Một số trái phiếu có khối lượng cao hơn những trái phiếu khác.

Lưu ý :Tôi đã thấy trái phiếu vàng được giao dịch cả chiết khấu và cao cấp so với giá vàng cơ bản. Tốt nhất, trái phiếu vàng nên giao dịch ở mức cao hơn giá vàng cơ bản do có thêm cấu phần lãi suất. Nhưng thị trường là thị trường. Có nhiều yếu tố khác liên quan ảnh hưởng đến cung và cầu. Chúng tôi đã thảo luận về một số yếu tố đó trong bài đăng của tôi về việc mua trái phiếu vàng trên thị trường thứ cấp.

Nhân tiện, các ETF vàng cũng sẽ có vấn đề về chênh lệch Giá-NAV.

ETF vàng có khả năng chiến thắng ở đây.

Các quỹ tương hỗ vàng có thể là một lựa chọn tốt hơn ở đây vì bạn mua từ AMC và bán cho AMC. Và AMC phải cung cấp tính thanh khoản không giới hạn.

Trái phiếu vàng Sovereign rõ ràng là người chiến thắng ở đây.

Bạn kiếm được thu nhập từ tiền lãi là 2,5% / năm. trên trái phiếu vàng. Lưu ý rằng lãi suất của mỗi đợt có thể khác nhau. Khi trái phiếu vàng được tung ra vào năm 2015, lãi suất từng là 2,75% / năm. RBI đã phát hành các đợt gần đây ở mức 2,5% / năm.

Vui lòng hiểu rằng bạn có thể mua trái phiếu vàng Chủ quyền từ thị trường thứ cấp với giá khác với giá phát hành. Tiền lãi được tính trên giá phát hành của trái phiếu vàng tương ứng (chứ không phải giá mua của bạn). Ví dụ, RBI phát hành trái phiếu vàng với giá 5.000 Rs / đơn vị. Bạn quản lý để mua cùng một trái phiếu vàng với giá 4.500 Rs. Tiền lãi sẽ được tính trên 5.000 Rs.

Không có hình thức đầu tư vàng nào khác (vàng vật chất, quỹ tương hỗ vàng, quỹ ETF chơi gôn) mang lại cho bạn thu nhập từ lãi suất.

Người chiến thắng:Trái phiếu vàng có chủ quyền

Việc đánh thuế giống nhau đối với ETF vàng, quỹ tương hỗ Vàng và trái phiếu vàng của Nhà nước.

Nếu bạn bán trước khi nắm giữ trong tối đa 3 năm, lợi tức vốn thu được sẽ bị đánh thuế theo thuế suất cận biên của bạn.

Nếu bạn bán sau khi nắm giữ hơn 3 năm, lợi nhuận thu được là 20% sau khi lập chỉ mục.

Tuy nhiên, SGB có thêm hai điều chỉnh thuận lợi:

Thứ nhất, có thu nhập từ tiền lãi được đánh thuế theo tỷ lệ cận biên của bạn.

Thứ hai, trong trái phiếu vàng, bạn có thể thoát khỏi vị thế của mình theo hai cách. Bán hoặc đổi.

Bạn BÁN Trái phiếu Chủ quyền cho một nhà đầu tư đồng nghiệp. Bạn ĐỔI SGB với RBI.

Lợi nhuận từ SGBs chỉ bị đánh thuế nếu bạn BÁN cho một nhà đầu tư giống như bạn.

Việc hoàn lại bằng RBI (khi đáo hạn hoặc tại các thời hạn rút tiền trước hạn được chỉ định) được miễn thuế. Và điều này mang lại cho trái phiếu vàng một lợi thế lớn nếu bạn là một nhà đầu tư dài hạn. Bạn mua với giá 2.000 và khi đáo hạn giá trái phiếu vàng là 5.000. Về mặt kỹ thuật, bạn có lợi nhuận 3.000 Rs. Tuy nhiên, khoản thu nhập đó sẽ không bị đánh thuế.

Không có cách nào bạn có thể tránh được khoản thuế này đối với khoản thu nhập vốn như vậy trong các quỹ ETF vàng hoặc quỹ tương hỗ vàng.

Người chiến thắng:Trái phiếu vàng có chủ quyền

Cả Trái phiếu vàng Sovereign và ETF vàng (quỹ tương hỗ vàng) đều theo dõi giá vàng. Do đó, bất kỳ sự khác biệt nào về hiệu suất sẽ do chi phí hoặc chi phí giao dịch cao hơn.

ETF vàng tính phí quản lý. Tỷ lệ chi phí của ETF vàng có thể thay đổi từ 0,4% p.a. đến 1% p.a. Điều này sẽ tạo ra một lực cản đối với hiệu suất.

Chỉ vào ghi chú :Nếu bạn khám phá các trang web như ValueResearch, bạn sẽ thấy rằng các quỹ tương hỗ vàng có tỷ lệ chi phí thấp (so với ETF vàng). Tuy nhiên, các quỹ tương hỗ vàng thường đầu tư vào các quỹ ETF vàng của riêng họ. Ví dụ:HDFC Gold Fund sẽ chỉ đầu tư vào HDFC Gold ETF. Do đó, một quỹ tương hỗ vàng sẽ có tỷ lệ chi phí kép. Tỷ lệ chi phí của chính họ và tỷ lệ chi phí của ETF.

Khi quỹ tương hỗ vàng hoặc quỹ ETF vàng mua vàng, họ phải trả GST (hiện tại là 3%) . Mặc dù họ có thể nhận được tín dụng đầu vào cho GST đã thanh toán, nhưng đây vẫn là một lực cản đối với hiệu suất. Tôi đã không thể ước tính tác động. Vui lòng hiểu GST được áp dụng khi ETF mua vàng (và KHÔNG áp dụng khi bạn mua quỹ tương hỗ vàng hoặc ETF vàng).

Ngoài ra, trong trường hợp ETF vàng, có thể có chi phí giao dịch (môi giới, v.v.) và chi phí có khả năng ảnh hưởng nếu bạn mua trên thị trường thứ cấp.

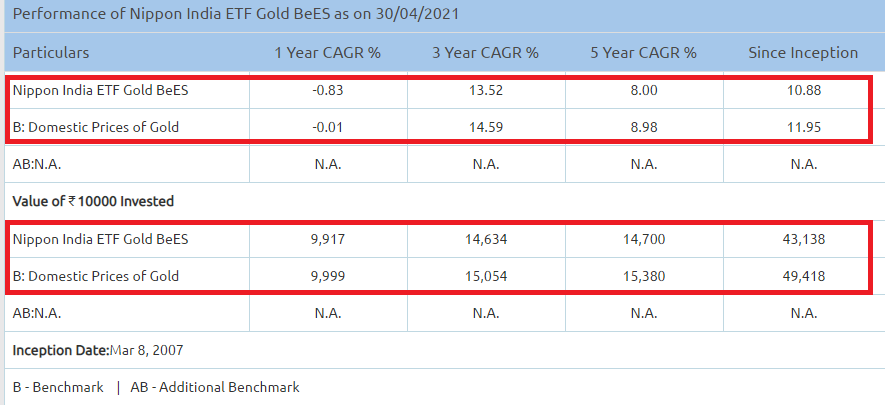

Bạn có thể thấy tác động. Nhìn vào hoạt động kém hiệu quả của Nippon India Gold BeES so với giá vàng trong nước.

Ngược lại, trái phiếu vàng có chủ quyền sẽ phản ánh giá chính xác (ít nhất là nếu bạn mua từ thị trường sơ cấp và mua lại bằng RBI).

Không có tỷ lệ chi phí trong Trái phiếu vàng của Nhà nước. Không có GST được áp dụng khi bạn mua trái phiếu vàng của Nhà nước. Không có chi phí giao dịch hoặc chi phí tác động nếu bạn mua ở thị trường chính và đổi bằng RBI.

Chi phí TPCP và thu nhập lãi thấp hơn sẽ mang lại lợi nhuận tốt hơn so với ETF vàng và quỹ tương hỗ vàng.

Người chiến thắng: Trái phiếu vàng chủ quyền

Đây là bản tóm tắt của so sánh.

ETF vàng và quỹ tương hỗ vàng đạt điểm cao hơn khi nói đến tính linh hoạt (khóa và đáo hạn) và tính thanh khoản.

Trái phiếu vàng cung cấp thêm thu nhập từ tiền lãi và có điểm tốt hơn một chút về mặt thuế. Do chi phí thấp hơn, trái phiếu vàng có thể sẽ mang lại lợi nhuận tốt hơn nhiều so với các quỹ tương hỗ vàng và ETF vàng.

Sau khi xem xét tất cả các khía cạnh, trái phiếu vàng Sovereign là người chiến thắng so với các quỹ ETF vàng và quỹ tương hỗ vàng.

Khi bạn đầu tư vào SGB, bạn không mua vàng. Chính phủ không mua vàng để hỗ trợ các khoản đầu tư của bạn.

Tất cả những gì bạn mua là cam kết của Chính phủ Ấn Độ rằng nó sẽ

Về cơ bản, Chính phủ, ngoài các khoản thanh toán lãi suất, sẽ trả lại cho bạn giá Vàng khi đáo hạn bằng đồng rupee. Và do đó, Chính phủ chịu rủi ro về giá.

ETF vàng thì không. Các khoản đầu tư của bạn vào ETF vàng được hỗ trợ bằng việc mua vàng thực tế.

Điều gì sẽ xảy ra nếu Chính phủ vỡ nợ?

Không chắc vì Chính phủ có thể in số lượng tiền không giới hạn. Tuy nhiên, không dễ dàng như vậy.

Tuy nhiên, điều gì sẽ xảy ra nếu đồng Rupee sụp đổ (mất giá mạnh) hoặc Ấn Độ trải qua siêu lạm phát?

Chính phủ cam kết KHÔNG cung cấp cho bạn vàng, mà cung cấp cho bạn Rupee tương đương với giá vàng hiện hành. Và đồng rupee sẽ trở nên vô giá trị trong viễn cảnh đó. Do đó, bất kỳ thanh toán nào bằng Rupee sẽ không thành vấn đề. Rupee sẽ không còn là một kho lưu trữ giá trị. FDs ngân hàng của bạn hoặc bất kỳ khoản đầu tư thu nhập cố định nào sẽ bị xóa sổ. Chỉ những tài sản thực như tài sản, vàng, v.v. (hoặc những quyền đòi hỏi về tài sản thực như vốn chủ sở hữu) mới có giá trị.

Bạn có thể nói rằng Chính phủ phải trả lại giá vàng hiện hành, cho dù giá có cao đến đâu. Tuy nhiên, vào thời điểm Chính phủ trả tiền và bạn chi tiêu nó, đồng rupee sẽ mất nhiều giá trị.

Tất nhiên, đây là một kịch bản giả định. Khá xa vời. Nhưng những đợt siêu lạm phát như vậy xảy ra thường xuyên hơn bạn nghĩ. Dưới đây là một vài giai đoạn siêu lạm phát trong thế kỷ qua, đáng chú ý nhất là ở Đức sau Thế chiến thứ nhất.

Đối lập điều này với vàng vật chất. Vàng vật chất đó sẽ vẫn giữ nguyên giá trị so với USD. Bạn có thể di cư đến một quốc gia khác với số vàng của mình và đổi vàng của mình lấy một loại tiền tệ ổn định. Tôi hiểu không dễ để đưa vàng ra khỏi đất nước. Tuy nhiên, ngay cả khi bạn ở lại Ấn Độ, vàng vật chất của bạn sẽ là một kho lưu trữ giá trị tốt (sẽ giữ nguyên giá trị của nó so với các tài sản khác) cho đến khi Chính phủ tìm ra một loại tiền tệ ổn định mới. Có lẽ khi đó vàng sẽ trở thành tiền tệ (trong một thời gian ngắn).

Trên thực tế, ETF vàng có thể là một lựa chọn tốt hơn trái phiếu vàng trong trường hợp như vậy vì khoản đầu tư của bạn được hỗ trợ bởi vàng. Cũng có khả năng bạn có thể chuyển đổi các đơn vị vật chất của mình thành vàng thực tế. Hơn nữa, các ETF vàng không có kỳ hạn liên quan. Vì vậy, bạn có thể chọn giữ các đơn vị này cho đến khi đất nước chìm trong khủng hoảng. Trái phiếu vàng có ngày đáo hạn.

Tôi không muốn đắm chìm trong nỗi sợ hãi. Những điều này phức tạp hơn nhiều so với những gì tôi muốn. Nhiều hiệu ứng thứ tự thứ hai, thứ ba và cao hơn sẽ phát huy tác dụng. Kiến thức hoặc hiểu biết của tôi về những vấn đề như vậy còn khá hạn chế.

Nhân tiện, Tôi không nghĩ rằng Ấn Độ sẽ trải qua một giai đoạn như vậy. Vì vậy, tôi có tất cả các khoản đầu tư bằng vàng của mình vào trái phiếu vàng Sovereign. Và ngay cả khi điều như vậy xảy ra, chúng tôi sẽ có nhiều vấn đề lớn hơn để quản lý. Luật pháp và trật tự sẽ là một mớ hỗn độn. Sự hoảng loạn trên diện rộng. Nhiều thể chế sẽ thất bại. Mục đích chỉ là làm nổi bật một kịch bản trong đó giữ điểm vàng vật chất so với SGBs .