Nhiều nhà giao dịch bán lẻ nghiện các thị trường có xu hướng đi lên, liên tục theo đuổi mức cao tiếp theo. Tuy nhiên, “tiền thông minh” hiểu một sự thật cơ bản:thị trường đi ngang trong khoảng 70% thời gian . Để kiếm lợi từ xu hướng này, các nhà giao dịch tinh vi sử dụng các chiến lược bán quyền chọn như Short Strangle để hoạt động như một “sòng bạc” hơn là một con bạc. Thành công trong lĩnh vực này không phải là chọn hướng đi; nó hoàn toàn là về việc thực thi và quản lý rủi ro trong giao dịch quyền chọn chính xác.

Để thực hiện điều này một cách hiệu quả, hãy chuyển trọng tâm của bạn từ dự đoán hướng sang xác định phạm vi. Thay vì đoán giá sẽ đi về đâu, hãy nhắm mục tiêu giá thực hiện cách xa đáng kể so với thị trường hiện tại. Bằng cách bán các cuộc đình công ở các vùng ngoài cùng này (Hết tiền), bạn đang tận dụng Giá trị thời gian – thu về khoản tín dụng cao cấp trước trong khi định vị mình bên ngoài biến động dự kiến của thị trường.

Các nhà giao dịch quan tâm đến khái niệm bán quyền chọn cũng có thể thấy hướng dẫn chiến lược quyền chọn tương lai của Time Writer của chúng tôi hữu ích trong việc hiểu rõ thời gian phân rã và xác suất.

Short Strangle liên quan đến việc bán một quyền chọn mua hết tiền (OTM) và một quyền chọn bán OTM có cùng ngày hết hạn trên cùng một hợp đồng tương lai cơ bản. Đây là một chiến lược trung lập về định hướng nhằm cố gắng kiếm lợi từ sự suy giảm thời gian (Theta) và độ biến động thấp hơn, được thiết kế đặc biệt cho các thị trường đi ngang, không có xu hướng.

Nếu “Sòng bạc” là mô hình kinh doanh của bạn thì “Bảo hiểm” là hoạt động hàng ngày của bạn. Về cơ bản, bạn đang bảo lãnh cho hai hợp đồng:

Vì bạn đã chọn các địa điểm “an toàn” (giá thực hiện OTM), nên khả năng xảy ra khiếu nại chống lại bạn là tương đối thấp. Bạn kiếm được lợi nhuận chỉ bằng cách để thời gian trôi qua mà không gặp thảm họa.

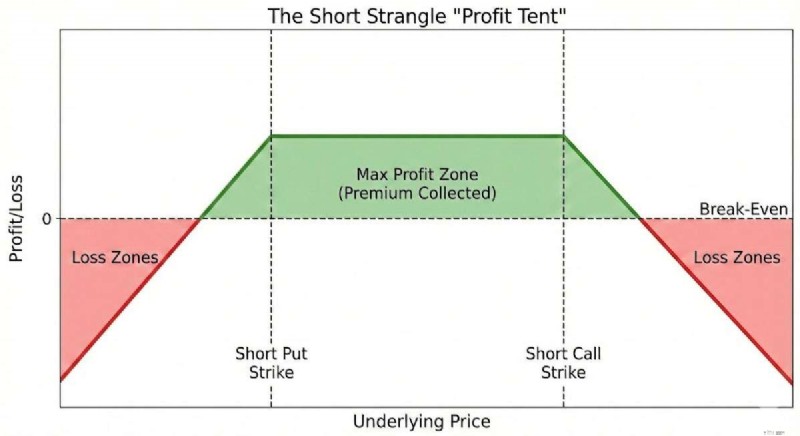

Sơ đồ trên minh họa “Lều lợi nhuận”. Miễn là giá thị trường nằm giữa hai lần thực hiện, bạn sẽ giữ toàn bộ phí bảo hiểm dưới dạng thu nhập. Vùng hòa vốn rộng này là lý do tại sao chiến lược này mang lại Xác suất lợi nhuận (POP) cao như vậy. Tất nhiên, có những lúc thị trường sẽ di chuyển ra khỏi vùng lợi nhuận và có thể dẫn đến thua lỗ. Kỹ thuật quản lý rủi ro là cần thiết để giúp quản lý những tổn thất này.

Quản lý rủi ro trong ngắn hạn thường tập trung vào việc duy trì cân bằng định hướng thay vì chỉ dựa vào mức dừng lỗ tĩnh. Khi thị trường thách thức một bên của giao dịch, một điều chỉnh phổ biến là 'cuộn' bên đối lập, chưa được kiểm tra gần hơn với mức giá hiện tại. Hành động này nhằm mục đích thu thập tín dụng bổ sung, có thể giúp bù đắp các khoản lỗ tiềm ẩn chưa thực hiện và giảm mức độ rủi ro tổng thể của giao dịch. Để giúp giảm thiểu nhược điểm đáng kể, nhiều nhà giao dịch có kỷ luật cân nhắc triển khai điểm thoát xác định dựa trên việc mở rộng phí bảo hiểm - thường nhắm mục tiêu thoát nếu giá trị đạt gấp đôi số tín dụng ban đầu nhận được. Điều này hoạt động như một rào cản chống lại sự biến động cực độ của thị trường.

Đừng bao giờ “giữ và hy vọng” với những chiến lược rủi ro không xác định. Một quy tắc chuyên nghiệp tiêu chuẩn là đóng giao dịch nếu khoản lỗ của bạn đạt tới 200% phí bảo hiểm thu được. Ví dụ:nếu bạn thu được 500 USD để mở giao dịch, bạn sẽ đóng giao dịch đó nếu chi phí mua lại đạt 1.500 USD (lỗ ròng 1.000 USD). Kỷ luật này giúp đảm bảo bạn còn sống để giao dịch vào một ngày khác.

Nhiều hướng dẫn về quản lý rủi ro giao dịch quyền chọn tập trung vào cổ phiếu, nhưng họ bỏ lỡ lợi thế hiệu quả vốn lớn được tìm thấy trong thị trường quyền chọn tương lai. Tính đến cuối năm 2025, việc mở rộng mô hình ký quỹ SPAN đã làm cho quyền chọn tương lai trở nên hấp dẫn hơn đáng kể đối với người bán thu nhập so với cổ phiếu đối tác của họ.

Tùy chọn cổ phiếu (Quy định T)

Tùy chọn tương lai (SPAN) Lợi thế Mô hình ký quỹ Quy định T (Cố định %)SPAN (Dựa trên rủi ro)Hợp đồng tương lai (yêu cầu vốn ít hơn 30-40%)Quy tắc giao dịch trong ngày Nhà giao dịch theo mẫu trong ngày (PDT) áp dụng <$25kKhông có quy tắc PDT Tương lai (Khả năng truy cập)Loại rủi ro Đặc trưng (Thu nhập, vụ bê bối của CEO)Vĩ mô (Lãi suất, địa chính trị)Tương lai (Không có khoảng cách về thu nhập)Biến động 0DTE chiếm ưu thế (rủi ro Gamma)Đường cong ổn định 30-45 ngàyTương lai (Phân rã Theta tốt hơn)Lợi thế về cấu trúc của ký quỹ SPAN cho phép các nhà giao dịch sử dụng vốn hiệu quả hơn, giải phóng sức mua để đa dạng hóa – một thành phần quan trọng trong quản lý rủi ro giao dịch quyền chọn hợp lý.

Điều quan trọng là phải phân biệt giữa siết chặt bán (ngắn) và mua (dài), vì hồ sơ rủi ro của chúng hoàn toàn trái ngược nhau.

Chiến lược Hành động Chế độ xem thị trường Tốt nhất cho Xác suất thành công Vắt cổ ngắn Bán cho OpenNeutral / SidewaysTạo thu nhập, Môi trường biến động thấpCao hơnDài hạn Mua để mởNổ nổ Di chuyển Thu nhập dự kiếnLượt chơi, đầu cơ đột pháThấp hơnĐối với chiến lược thu nhập, chúng tôi tập trung vào Thắt chặt ngắn hạn. Chúng tôi muốn thời gian (Theta) có lợi cho chúng tôi, làm xói mòn giá trị của các quyền chọn mà chúng tôi đã bán.

Hãy xem xét một kịch bản giả định để hình dung cơ chế thiết lập. Giả sử chúng ta đang xem xét thị trường Dầu thô, nơi giá luôn ở mức đi ngang trong vài tháng qua.

Biểu đồ tương lai dầu thô hàng ngày

Tính điểm hòa vốn:

Hòa vốn trên =Call Strike + Premium ($74,00 + $0,68 =$74,68)

Hòa vốn thấp hơn =Put Strike – Premium ($49,00 – $0,32 =$48,68)

Miễn là Dầu thô duy trì ở mức từ 48,68 USD đến 74,68 USD trong 60 ngày tới thì Tom sẽ giữ đủ 1.000 USD. Điều này thể hiện mức lợi nhuận tiềm năng là 88,9% trên số tiền ký quỹ được sử dụng, làm nổi bật sức mạnh của đòn bẩy khi kết hợp với việc quản lý rủi ro trong giao dịch quyền chọn thận trọng.

Lưu ý:Ví dụ này chỉ phản ánh tổng phí bảo hiểm được thu và không tính tiền hoa hồng hoặc phí giao dịch liên quan.

Không có hướng dẫn nào về giao dịch quyền chọn tương lai hoàn chỉnh nếu không thảo luận về biện pháp bảo vệ quản lý rủi ro thích hợp. Điều gì xảy ra khi thị trường đi ngược lại bạn?

Nếu Dầu thô tăng mạnh lên mức 72,00 USD / thùng, Cuộc gọi 74,00 USD của Tom hiện đang bị đe dọa (đã được thử nghiệm) và có thể thua lỗ. Tuy nhiên, quyền chọn bán $49,00 mà anh ta bán hiện có giá trị rất thấp vì giá đã di chuyển rất xa so với nó.

Tom mua lại quyền chọn bán 49 đô la của mình (để kiếm lời) và bán quyền chọn bán mới với giá 55 đô la. Bằng cách này, anh ta thu được nhiều phí bảo hiểm hơn, điều này giúp mở rộng điểm hòa vốn của anh ta hơn nữa bằng cách đưa mặt chưa được kiểm tra đến gần hơn với giá thị trường. Đây là bản chất của quản lý tích cực – sử dụng mặt có lợi của giao dịch để trợ cấp cho bên thua lỗ.

Nhiều người muốn có “chiến lược lựa chọn rủi ro 0”, nhưng chúng ta phải rõ ràng:rủi ro bằng 0 là chuyện hoang đường. Sự đánh đổi để có được tỷ lệ thắng cao của Short Strangle (thường là +80%) là sự hiện diện của rủi ro đuôi “Thiên nga đen”. Nếu một sự kiện địa chính trị lớn khiến Dầu thô tăng vọt 10 USD chỉ sau một đêm thì khoản lỗ có thể vượt quá mức ký quỹ trong tài khoản của bạn.

Đây là lý do tại sao việc xác định kích thước vị thế là mạng lưới an toàn tối ưu. Không bao giờ phân bổ hơn 10% Giá trị thanh lý ròng của bạn cho một vị thế rủi ro không xác định. Nếu bạn có tài khoản 20.000 USD, mức sử dụng tiền ký quỹ của bạn cho một lần siết cổ không được vượt quá 2.000 USD. Ví dụ về rủi ro thị trường như sự sụp đổ năm 2020 hoặc chu kỳ tăng lãi suất năm 2022 đóng vai trò là lời nhắc nhở rõ ràng rằng đòn bẩy sẽ cắt giảm cả hai chiều.

Q. Khi nào quyền chọn bán hợp đồng tương lai thường thích hợp nhất trên thị trường hợp đồng tương lai?

Cần cân nhắc việc siết cổ ngắn hạn khi thị trường tương lai đang giao dịch trong một phạm vi giao dịch đi ngang được xác định rõ ràng và biến động giá vẫn tương đối được kiềm chế theo thời gian. Trong những môi trường này, các nhà giao dịch tập trung vào các điểm định vị đủ xa so với giá hiện tại để xác định vùng lợi nhuận rộng đồng thời cho phép sự suy giảm thời gian có lợi cho họ thay vì dựa vào các dự báo định hướng.

Q. Quy mô vị thế tác động như thế nào đến tính bền vững lâu dài khi giao dịch mua khống?

Việc xác định quy mô vị thế đóng một vai trò quan trọng vì việc siết cổ lệnh ngắn có thể dẫn đến thua lỗ. Việc giới hạn mức sử dụng ký quỹ cho mỗi vị thế giúp ngăn chặn một động thái bất lợi đơn lẻ ảnh hưởng không tương xứng đến vốn chủ sở hữu tổng thể của tài khoản. Bằng cách chỉ phân bổ một tỷ lệ phần trăm nhỏ vốn tài khoản cho bất kỳ một bên thắt chặt nào, các nhà giao dịch mong muốn duy trì tính linh hoạt và khả năng phục hồi trong các môi trường thị trường khác nhau.

Q. Thời gian cho đến khi hết hạn đóng vai trò gì trong việc xử lý tình trạng thắt cổ ngắn?

Thời gian hết hạn ảnh hưởng đến cả giá trị cao cấp và tính linh hoạt trong giao dịch. Nhiều nhà giao dịch tập trung vào thời hạn trung hạn, thường là 45 – 90 ngày, để có đủ thời gian điều chỉnh trong khi vẫn thu được các khoản tín dụng cao cấp có ý nghĩa. Thực hiện giao dịch quá gần thời điểm hết hạn có thể làm tăng độ nhạy cảm với những thay đổi nhanh chóng về giá, trong khi các vị thế giao dịch dài hạn hơn có thể khiến vốn bị hạn chế trong thời gian dài.

Câu hỏi? Hãy để lại chúng trong phần bình luận bên dưới hoặc Liên hệ với chúng tôi ngay bây giờ để được hỗ trợ cá nhân.