Làm thế nào bạn có thể biết liệu các công ty bạn đã đầu tư đang hoạt động tốt hay không? Một chỉ số có thể là vốn chủ sở hữu cổ phần. Đọc tiếp để tìm hiểu nó là gì, cách thức hoạt động và cách xác định vốn chủ sở hữu cổ phần của một công ty cụ thể.

Vốn chủ sở hữu cổ phần là gì?

Vốn chủ sở hữu cổ phần hoạt động như thế nào?

Các thành phần của vốn chủ sở hữu cổ phần

Cách tính vốn chủ sở hữu cổ phiếu

Vốn chủ sở hữu là giá trị tài sản của công ty sau khi trừ đi tất cả các khoản nợ phải trả. Nó còn được gọi là vốn chủ sở hữu, vốn chủ sở hữu của cổ đông hoặc giá trị sổ sách của công ty. Vốn chủ sở hữu không giống như tiền mặt tại quỹ. Bạn có thể nghĩ về nó như là một công ty sẽ còn lại bao nhiêu tài sản nếu hoạt động kinh doanh ngừng ngay lập tức. Tuy nhiên, bất kỳ quyền sở hữu cổ phiếu nào của cổ đông đều đến sau khi tất cả các khoản nợ và các khoản nợ đã được thanh toán xong.

Khi một công ty lần đầu tiên ra mắt công chúng, nó sẽ huy động tiền bằng cách chào bán cổ phiếu. Theo thời gian, cổ phiếu của công ty sẽ thay đổi về giá trị; công ty cũng có thể phát hành thêm cổ phiếu hoặc mua lại một số cổ phiếu từ các nhà đầu tư. Tất cả những điều này ảnh hưởng đến vốn chủ sở hữu của cổ đông, cũng như tài sản và nợ phải trả mà một công ty tích lũy theo thời gian.

Các nhà đầu tư và nhà phân tích tài chính sử dụng vốn chủ sở hữu của cổ đông như một cách để đánh giá tình hình tài chính của công ty. Thông thường, nếu số dương, công ty có thể đủ khả năng thanh toán các khoản nợ phải trả của mình, trong khi số âm có thể chỉ ra vấn đề tài chính. Hãy nhớ rằng chỉ giá trị sổ sách không phải là một chỉ số chính xác về sức khỏe tài chính và nó cần được xem xét cùng với bảng cân đối tổng thể, báo cáo lưu chuyển tiền tệ và báo cáo thu nhập của công ty.

Vốn chủ sở hữu của các cổ đông được liệt kê trên bảng cân đối kế toán của công ty, đây là bản tóm tắt về tình hình tài chính của công ty tại bất kỳ thời điểm nào. Bảng cân đối kế toán liệt kê tổng tài sản và tổng nợ phải trả, sau đó cung cấp chi tiết về vốn chủ sở hữu chứng khoán trong một phần riêng biệt.

Dưới đây là tổng quan về những gì bạn có thể tìm thấy trong phần tài sản và nợ phải trả của bảng cân đối kế toán.

Vốn chủ sở hữu cổ phần thường được xác định bởi bốn thành phần chính:

Sau khi tổng tài sản và tổng nợ phải trả được xác định, vốn chủ sở hữu của các cổ đông có thể được xác định. Đầu tiên, hãy cộng vốn đã thanh toán, thu nhập giữ lại và thu nhập toàn diện tích lũy. Kho quỹ sau đó được khấu trừ như một khoản nợ phải trả.

Với dữ liệu liên quan trong tay, công thức tính vốn chủ sở hữu của cổ đông rất đơn giản:

Tổng tài sản - Tổng nợ =Vốn chủ sở hữu cổ phiếu

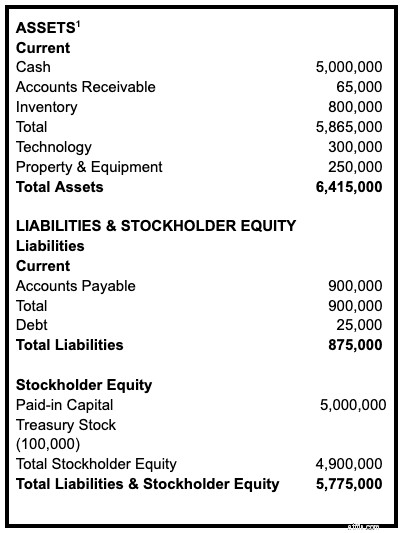

Để xem cách tính này trong thực tế, dưới đây là ví dụ về bảng cân đối kế toán của một công ty giả định có thể trông như thế nào, bao gồm tài sản, nợ phải trả và vốn chủ sở hữu cổ phần.

Công thức để tính toán vốn chủ sở hữu cổ phiếu được cho là đơn giản, vì nó bao gồm rất nhiều chi tiết nhỏ về tài sản và nợ phải trả. Nhưng một khi bạn nắm được thông tin chi tiết của bảng cân đối kế toán của công ty, việc nhanh chóng đánh giá vốn chủ sở hữu của các cổ đông sẽ trở nên dễ dàng hơn. Bạn có thể xem phần thông tin quan trọng này để biết nhanh về tình trạng tổng thể của khoản đầu tư hiện tại của mình hoặc khi xem xét một khoản đầu tư trong tương lai.