(Trang này có thể chứa các liên kết liên kết và chúng tôi có thể kiếm phí từ các giao dịch mua đủ điều kiện mà bạn không phải trả thêm phí. Hãy xem Tiết lộ của chúng tôi để biết thêm thông tin.)

Một trong những nguyên tắc chung tốt nhất khi lập kế hoạch nghỉ hưu là bắt đầu tiết kiệm sớm và không bao giờ chạm vào số tiền bạn đã dành cho việc nghỉ hưu sớm.

Nếu bạn đã đợi để bắt đầu tiết kiệm, nhưng chưa tiết kiệm đủ hoặc đã vay từ tài khoản hưu trí của mình thì tất cả sẽ không bị mất.

Ngay cả khi bạn mắc phải một trong những sai lầm thường gặp khi lập kế hoạch nghỉ hưu, bạn vẫn có thời gian để chuẩn bị cho mình một kỳ nghỉ hưu thoải mái hơn.

Ngay cả khi nghỉ hưu chỉ còn vài năm nữa thôi.

Như một câu ngạn ngữ Trung Quốc có nói, "thời điểm tốt nhất để trồng cây là hai mươi năm trước. Thời điểm tốt thứ hai là ngay bây giờ."

Bên cạnh việc không đầu tư gì cho tương lai, sau đây là những cái bẫy bạn có thể dễ dàng mắc phải khi lập kế hoạch tài chính cho cuộc sống không có việc làm.

Một phân tích của RBC Wealth Management ước tính rằng chi phí chăm sóc sức khỏe trong tương lai trong suốt cuộc đời của một cặp vợ chồng 65 tuổi về hưu sẽ hơn 660.000 USD.

Mặc dù Medicare sẽ chi trả khoảng 2/3 chi phí đó nhưng những người về hưu sẽ chịu trách nhiệm về phần còn lại, hoặc khoảng 220.000 USD. Thậm chí còn hơn thế nữa với tuổi thọ cao.

Với những con số áp đảo như vậy, làm thế nào để bạn bắt đầu tiết kiệm đủ tiền để nghỉ hưu khi đã tính đến chi phí chăm sóc sức khỏe?

Một cách bạn có thể chuẩn bị cho chi phí chăm sóc sức khỏe cao hơn khi đến tuổi nghỉ hưu truyền thống là tài trợ toàn bộ cho HSA (tài khoản tiết kiệm sức khỏe) ngay bây giờ.

Nếu bạn có tài khoản chăm sóc sức khỏe được khấu trừ cao có đính kèm HSA, hãy tiết kiệm càng nhiều càng tốt trong HSA của mình để trang trải chi phí chăm sóc sức khỏe trong tương lai.

Số tiền này được khấu trừ thuế khi bạn gửi vào HSA, được hưởng mức tăng trưởng miễn thuế và không bị đánh thuế khi bạn rút tiền ra.

Nếu bạn có thể để tiền HSA trong tài khoản của mình mà không cần chạm vào nó, cho phép nó tăng lên, thì bạn có thể có một số tiền đáng kể để chi trả cho chi phí chăm sóc sức khỏe của mình khi nghỉ hưu.

Bankrate báo cáo rằng 52% công nhân Mỹ lo lắng rằng họ chưa tiết kiệm đủ để nghỉ hưu (và 20% không chắc họ đã tiết kiệm được bao nhiêu).

Một trong những sai lầm lớn nhất trong kế hoạch nghỉ hưu là trì hoãn việc đầu tư cho việc nghỉ hưu để trả nợ, tiết kiệm để trả trước tiền mua nhà hoặc mua ô tô.

Nhưng bạn cần bao nhiêu?

Có rất nhiều công cụ tính toán hưu trí giúp bạn tính toán số tiền cần tiết kiệm, đây là một công cụ của Vanguard. Nhưng nguyên tắc chung đơn giản nhất là bạn sẽ cần gấp 25 lần chi phí hàng năm để tài trợ cho quỹ hưu trí của mình.

Nếu bạn không biết chi phí sinh hoạt hàng năm của mình, cách tiếp cận đơn giản nhất là ước tính chúng bằng cách sử dụng 80% thu nhập trước thuế của gia đình bạn.

Khi bạn biết số tiền hưu trí (có thể lớn), bạn có thể trừ đi số tiền hàng năm bạn sẽ nhận được từ các nguồn khác. Số tiền còn lại là số tiền bạn cần tiết kiệm.

Các dòng thu nhập hưu trí tiềm năng có thể bao gồm trợ cấp hưu trí An sinh xã hội, lương hưu, thu nhập từ cho thuê tài sản hoặc từ việc cầm cố khoản thế chấp khi bán nhà của bạn.

Nếu bạn thậm chí không tiết kiệm đủ để đạt được con số đó khi nghỉ hưu thì có một số cách để tăng tỷ lệ tiết kiệm của bạn.

Khi bạn đầu tư nhiều hơn để nghỉ hưu, bạn đang giữ nhiều số tiền khó kiếm được của mình khỏi tay chính phủ.

Nếu công ty của bạn cung cấp khoản 401k thì bạn sẽ nhận được một số lợi ích về thuế hấp dẫn cho mỗi đô la bạn đóng góp nhiều hơn.

Cứ thêm 1.000 đô la bạn tiết kiệm được trong tài khoản hưu trí truyền thống của mình, bạn sẽ giảm số tiền thuế phải trả. Vì vậy, số tiền bạn mang về nhà sẽ nhiều hơn bạn nghĩ.

Nếu việc tăng tiền tiết kiệm hưu trí cảm thấy quá khó khăn, hãy áp dụng cách tiếp cận dài hạn.

Hãy bắt đầu bằng cách tiết kiệm thêm 1% trong năm nay. Sau đó, mỗi khi bạn được tăng lương, hãy tăng số tiền tiết kiệm khi nghỉ hưu của bạn lên ít nhất một nửa tỷ lệ được tăng lương.

Nếu mức tăng lương của bạn là 3%, hãy tiết kiệm thêm 1,5% khi nghỉ hưu. Nếu bạn được tăng lương 5%, hãy tiết kiệm thêm 2,5% khi nghỉ hưu.

Bạn vẫn sẽ nhận được nhiều tiền hơn trong tiền lương của mình, đồng thời bạn sẽ tăng dần tỷ lệ tiết kiệm của mình.

Ngay cả khi bạn phải mất nhiều năm để tối đa hóa khoản đóng góp hưu trí hàng năm, bạn vẫn sẽ tiết kiệm được nhiều hơn số tiền bạn có.

Ngoài ra, hãy đảm bảo việc tiết kiệm của bạn là tự động. Nếu bạn tiết kiệm dưới dạng 401k hoặc 403b, hãy trao đổi với đại diện nhân sự của bạn về việc tăng tỷ lệ phần trăm mỗi năm.

Khi sử dụng IRA, hãy thiết lập khoản đóng góp hàng tháng tự động và kỷ luật bản thân để không bao giờ giảm số tiền bạn đầu tư.

Khi bước sang tuổi 50, bạn cũng đủ điều kiện nhận các khoản đóng góp bắt kịp, vì vậy, đừng quên tăng số tiền bạn gửi vào các tài khoản đủ điều kiện được ưu đãi thuế.

Đọc thêm:Phải làm gì nếu tiền tiết kiệm hưu trí vẫn chưa đủ

Một nguyên tắc tài chính quan trọng là đảm bảo bạn tiết kiệm đủ cho việc nghỉ hưu trước khi tiết kiệm cho việc học hành của con bạn.

Trường đại học có thể được tài trợ bằng vô số cách. Nhưng nếu bạn thiếu tiền tiết kiệm hưu trí, bạn thường không thể làm gì để bù đắp khoản thâm hụt. Điều này đặc biệt nếu bạn quá già hoặc quá ốm để có thể tiếp tục làm việc.

Ngoài ra, trong khi việc học đại học có thể kéo dài 4-5 năm thì việc nghỉ hưu của bạn sẽ kéo dài khoảng 20-30 năm.

Các bậc cha mẹ trẻ có thể tạm gác việc tiết kiệm cho những năm cuối đời vì nghĩ rằng họ còn nhiều thời gian để bắt đầu.

Nhưng điều quan trọng là bạn phải bắt đầu tiết kiệm cho việc nghỉ hưu càng sớm càng tốt để tận dụng tác động của lãi suất kép.

Tiền của bạn được đầu tư càng lâu thì càng có nhiều cơ hội tăng trưởng dựa trên lãi suất bạn kiếm được.

Bởi vì bạn sẽ không cần nhiều tiền cho việc học đại học của con bạn nên việc bạn bắt đầu tiết kiệm sớm không phải là điều quan trọng. Mặc dù lý tưởng nhất là bạn sẽ tiết kiệm cho cả hai mục tiêu tài chính.

Trước khi bắt đầu tiết kiệm tiền cho việc học của con cái, hãy đảm bảo bạn đóng góp nhiều nhất có thể vào quỹ 401k hoặc IRA.

Nếu bạn lo lắng mình sẽ không thể tiết kiệm đủ cho cả hai, hãy tiếp tục và bắt đầu một cách khiêm tốn trên cả hai mặt, ưu tiên các khoản đầu tư hưu trí của bạn.

Đảm bảo rằng bạn đang đóng góp đủ để nhân viên phù hợp với số tiền 401k của bạn hoặc bắt đầu rút tiền tự động về IRA của bạn, cố gắng tăng số tiền bạn đóng góp mỗi năm.

Sau đó mở tài khoản 529 cho mỗi bé. Cam kết tiết kiệm một khoản nhỏ, thậm chí là 25 USD mỗi tháng cho mỗi đứa trẻ, để bắt đầu tài trợ cho giáo dục đại học cho con bạn.

Sau khi quỹ được mở, bạn có thể khuyến khích bạn bè và gia đình đóng góp 529 cho con bạn vào ngày sinh nhật và ngày lễ.

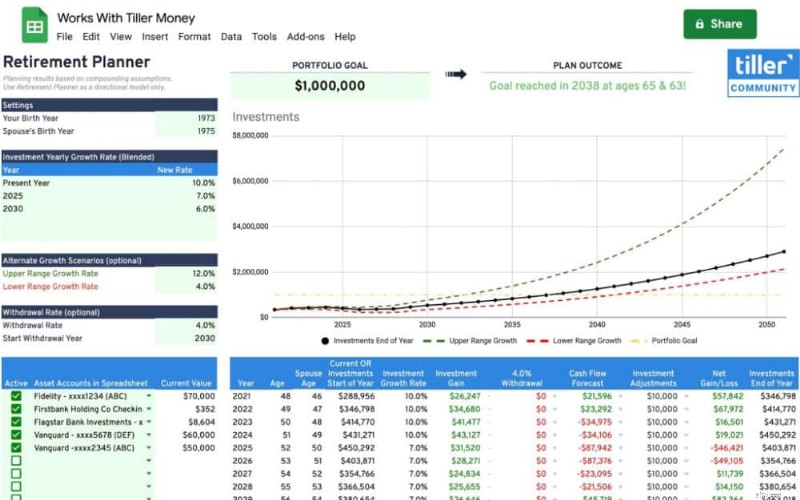

TillerMoney.com

TillerMoney.com Trong một cuộc khảo sát của Bankrate, 49% người lao động có tài khoản hưu trí thừa nhận đã rút tiền trước khi nghỉ hưu.

Khi bạn vay hoặc rút tiền từ tài khoản kế hoạch hưu trí, bạn không chỉ có khả năng phải trả một khoản tiền phạt rút tiền nặng nề mà còn tự lừa dối mình khỏi những năm tăng trưởng quý giá của thị trường.

Ngay cả khi bạn vay một khoản vay 401k và trả lại số tiền đó, bạn vẫn đánh mất những năm quan trọng của lãi kép khi rút tiền của mình khỏi thị trường chứng khoán.

Mặc dù các nhà tài trợ kế hoạch 401k có thể cho phép các khoản vay có lãi suất ưu đãi nhưng vẫn có một số bất lợi lớn.

Nếu bạn nghỉ việc hoặc bị sa thải, khoản vay của bạn thường phải được hoàn trả trong vòng 60 ngày.

Nếu không, IRS sẽ coi khoản vay là khoản phân phối 401k và bạn sẽ phải trả thuế cộng với tiền phạt 10% trên số dư nợ.

Mặc dù các khoản vay tài khoản hưu trí có vẻ là một ý tưởng hay với lãi suất thấp, hãy nhớ rằng bạn không chỉ vay từ số dư hiện tại của mình. Bạn đang tự cướp đi thu nhập trong tương lai khi nghỉ hưu.

Bạn có thể sẽ mất nhiều năm để trả lại khoản vay. Và có thể sẽ không bao giờ bù đắp được những khoản đóng góp hưu trí đó sau này.

Thay vào đó, nếu bạn muốn vay tiền từ tài khoản hưu trí của mình, hãy đánh giá xem liệu bạn có thể sống mà không cần khoản vay đó hay không.

Điều cần thiết là phải chấp nhận suy nghĩ rằng tài khoản hưu trí của bạn là bất khả xâm phạm và không nên động tới bất kỳ lý do gì trừ khi bạn đã nghỉ hưu.

Khi mới bắt đầu đi làm, bạn rất dễ đánh giá quá cao số năm bạn phải tiết kiệm để nghỉ hưu.

Nhưng Quy tắc 72 cho chúng ta biết rằng tiền của chúng ta ở trên thị trường càng lâu thì chúng ta càng phải cống hiến ít hơn để thu được lợi nhuận đáng kể.

Ngay cả việc tiết kiệm số tiền khiêm tốn khi bạn còn trẻ cũng có thể chuyển thành số dư đáng kể trong tài khoản hưu trí của bạn khi đến lúc rời bỏ lực lượng lao động.

Nếu bạn chưa bắt đầu tiết kiệm để nghỉ hưu, hãy tiếp tục và lập tài khoản hưu trí.

Nếu bạn có 401k (hoặc 403b cho tổ chức phi lợi nhuận) thông qua chủ lao động của mình, điều đó thường có nghĩa là gửi email đến bộ phận nhân sự. Hoặc thực hiện các thay đổi trên trang web của tổ chức tài chính đang giữ tài khoản của bạn.

Có một số nơi bạn có thể thiết lập IRA và cam kết tài trợ một số tiền nhất định mỗi tháng, chẳng hạn như 50 đô la hoặc 100 đô la. Dưới đây là một số:

Nếu bạn có thể bắt đầu tiết kiệm để nghỉ hưu, dù chỉ là số tiền nhỏ, thì rất có thể niềm tự hào khi thấy tài khoản của mình tăng lên sẽ thúc đẩy bạn tiết kiệm ngày càng nhiều hơn mỗi năm.

Trong một cuộc khảo sát được thực hiện bởi American Advisors Group, một công ty cho vay thế chấp ngược, 18% người Mỹ lớn tuổi được khảo sát cho biết họ chưa bao giờ có kế hoạch nghỉ hưu.

Trong khi đó, gần một nửa (46%) cho biết họ dự định làm việc bán thời gian sau khi nghỉ việc toàn thời gian.

Mặc dù về mặt lý thuyết, làm việc mãi mãi nghe có vẻ hay (hoặc không!), nhưng thực tế là làm việc mãi mãi không khả thi đối với nhiều người Mỹ.

Như đại dịch đã cho chúng ta thấy, nhiều người đang nghỉ hưu sớm hơn hơn dự kiến, không muộn hơn, vì sức khỏe thể chất hoặc tinh thần, việc tổ chức lại công việc hoặc vì tài chính của họ cho phép.

Và trong khi 72% công nhân nghĩ rằng họ sẽ làm một số công việc nào đó sau khi nghỉ hưu, chỉ có 30% cho biết họ thực sự làm như vậy.

Thay vì mong đợi mức sống tương tự hoặc cao hơn trong những năm sau này, hãy lập kế hoạch ngay bây giờ để giảm thiểu chi phí và điều chỉnh mức sống để bạn có thể nghỉ hưu.

Điều đó có thể có nghĩa là:

để tiết kiệm và đầu tư nhiều hơn cho kỳ nghỉ hưu cuối cùng của bạn.

Bạn có thể không nghĩ kế hoạch di sản là một phần trong chiến lược nghỉ hưu của mình, nhưng nó phải như vậy.

Khi bạn chết, tài sản của bạn sẽ được chuyển đến hệ thống tòa án chứng thực di chúc. Ngay cả khi bạn không có ý chí hoặc không có gì nhiều. Việc quản chế sẽ ràng buộc tài sản của bạn trong nhiều tháng nếu không muốn nói là nhiều năm.

Việc lập di chúc sẽ đảm bảo rằng những người mà bạn muốn sở hữu tài sản khó kiếm được của bạn sẽ làm như vậy. Vì vậy, đây là một khởi đầu tuyệt vời cho một kế hoạch bất động sản bên cạnh việc mua bảo hiểm nhân thọ đầy đủ.

Khi bạn có một lượng tài sản đáng kể mà bạn dự định sẽ để lại cho những người thân yêu của mình, thì bạn có thể cân nhắc việc thành lập một quỹ tín thác sống.

Bạn cũng nên lập di chúc sống để đảm bảo rằng mong muốn của bạn sẽ được tôn trọng nếu bạn bị bệnh.

Để biết mọi điều bạn cần biết về quy hoạch di sản, hãy xem cuốn sách mới dễ đọc của Amy và Vicki, Quy hoạch di sản 101.

Nếu bạn chưa lập di chúc hoặc quỹ tín thác, hãy ưu tiên nó trong năm nay. Ngoài ra, hãy cân nhắc việc tìm một luật sư địa phương để giúp bạn giải quyết mọi vấn đề.

Thậm chí còn có những chương trình pháp lý chi phí thấp, thường được cung cấp thông qua chủ lao động của bạn, có thể giúp bạn lập kế hoạch di sản với chi phí rất thấp.

Có một số lỗi khác có thể mắc phải khi cố gắng đảm bảo an toàn tài chính sau khi nghỉ hưu. Hãy xem xét những điều này khi bạn làm việc để thiết kế thu nhập hưu trí trong tương lai của mình.

Với việc lập kế hoạch cẩn thận để tránh những lỗi phổ biến này, bạn có thể đảm bảo rằng mình đang đi đúng hướng để nghỉ hưu và không thiếu các mục tiêu lập kế hoạch tài chính khác của mình.

Mặc dù có khả năng bạn sẽ tiết kiệm quá mức để tránh mắc bất kỳ sai lầm nào khi lập kế hoạch nghỉ hưu khi thiết kế chiến lược của mình, nhưng có nhiều khả năng quỹ hưu trí của bạn có thể hết hạn trước khi bạn bỏ qua danh sách này.

Cần có một chút kiến thức về tài chính và sự chuẩn bị để đạt được các mục tiêu dài hạn như nghỉ hưu thành công.

Nhưng bản thân tương lai (đã nghỉ hưu) của bạn sẽ cảm ơn bạn vì đã thiết lập danh mục hưu trí của mình để đạt được thành công ngày hôm nay. Con bạn cũng sẽ đánh giá cao nó.

Tiếp theo:Tiết kiệm để nghỉ hưu đồng thời giúp đỡ trẻ em và cha mẹ

Phụ nữ kiếm tiền

Amy Blacklock và Vicki Cook đã đồng sáng lập Women Who Money vào tháng 3 năm 2018 để cung cấp thông tin hữu ích về các chủ đề tài chính cá nhân, sự nghiệp và kinh doanh để bạn có thể tự tin quản lý tiền bạc, tăng giá trị tài sản ròng, cải thiện tình hình tài chính tổng thể và cuối cùng đạt được sự độc lập về tài chính.