Những gì bạn làm bây giờ với số tiền của mình sẽ tác động đến lối sống của bạn sau này trong cuộc sống, vì vậy hãy đầu tư tiền của bạn một cách khôn ngoan . Và tôi muốn những năm cuối đời của mình thật vàng son, sáng bóng và an toàn. Tôi chắc chắn đó cũng là điều bạn muốn phải không?

Vì vậy, cách tốt nhất để đầu tư tiền của bạn một cách chiến lược để đạt được kết quả nhất quán là gì? Có một số quy tắc cơ bản để đầu tư dài hạn. Mặc dù mọi người đều có phong cách khác nhau về mức độ hung hãn mà họ muốn, nhưng hai yếu tố quan trọng nhất là tuổi tác và thu nhập.

Dưới đây là một số cơ hội đầu tư cần cân nhắc nếu bạn muốn đầu tư 1.000 USD, 10.000 USD hay thậm chí 20.000 USD. Hãy xem những cách sau để đầu tư tiền của bạn một cách khôn ngoan. Nếu bạn có nhiều câu hỏi chi tiết, tốt nhất bạn nên tham khảo ý kiến của cố vấn tài chính đã được chứng nhận.

Chiến lược đầu tư này phù hợp với các mục tiêu ngắn hạn nhưng lại rất quan trọng đối với tài chính của bạn. Ngày nay, có những ngân hàng trực tuyến thân thiện với người tiêu dùng, được mở cửa miễn phí và đưa ra mức lãi suất cạnh tranh. Nếu bạn siêng năng tiết kiệm, bạn cũng có thể kiếm được một số tiền lãi từ việc đó, phải không?

Tài khoản tiết kiệm trực tuyến rất phù hợp để tiết kiệm tiền mặt cho một mục tiêu cụ thể, chẳng hạn như quỹ khẩn cấp, chuyến đi, quà nghỉ lễ hoặc ô tô. Có một số tiền dễ dàng tiếp cận sẽ mang lại cho bạn sự thoải mái và giúp giảm bớt căng thẳng.

Mọi người đều cần loại đệm này và nơi tốt nhất để tiết kiệm số tiền đó là tài khoản tiết kiệm trực tuyến. Ngân hàng thuế TNDN cung cấp một tài khoản tiết kiệm năng suất cao cạnh tranh với lãi suất cạnh tranh.

Nhờ các công ty công nghệ như Fundrise, bạn có thể đầu tư vào bất động sản chỉ với 10 USD. Những người trong cuộc huy động vốn từ cộng đồng bất động sản nói rằng bạn có thể mong đợi lợi nhuận hàng năm từ 8 đến 12%. Tuy nhiên, chúng có thể cao hơn nhiều.

Tuy nhiên, cũng như bất kỳ thứ gì liên quan đến tiền bạc, một số người phản đối vẫn tỏ ra dè dặt và cảnh báo các nhà đầu tư phải nghiên cứu đầy đủ và nói chuyện với cố vấn tài chính trước khi mua.

Mặc dù huy động vốn từ cộng đồng có thể là một khoản đầu tư nên cân nhắc nhưng hãy đảm bảo bạn đã thiết lập nền tảng trước khi bắt đầu đầu tư vào các tài sản thay thế. Ưu tiên hàng đầu của bạn trước tiên là phải tích cực đóng góp vào quỹ 401(k) hoặc IRA của mình.

Đôi khi, chơi thị trường chứng khoán và đầu tư tiền vào các cổ phiếu riêng lẻ có thể rất thú vị. Nhưng cuối cùng, đó không phải là cách nhất quán để xây dựng nền tảng cho việc nghỉ hưu của bạn.

Đầu tư lâu dài có nghĩa là hiểu rằng giá trị khoản đầu tư của bạn sẽ tăng và giảm theo thời gian. Người sáng lập Vanguard Jack Bogle thường thảo luận về vấn đề này và nhấn mạnh tầm quan trọng của các quỹ chỉ số, phí thấp và dài hạn.

Tương tự, tỷ phú Warren Buffett chơi an toàn và tin rằng danh mục đầu tư chỉ số gồm 90% S&P 500 và 10% trái phiếu kho bạc có lẽ là lựa chọn tốt nhất cho hầu hết các nhà đầu tư. Cả hai đều khuyên nên giữ mọi việc đơn giản và tìm kiếm các quỹ chỉ số, tạo ra lợi nhuận cao nhất với rủi ro thấp nhất.

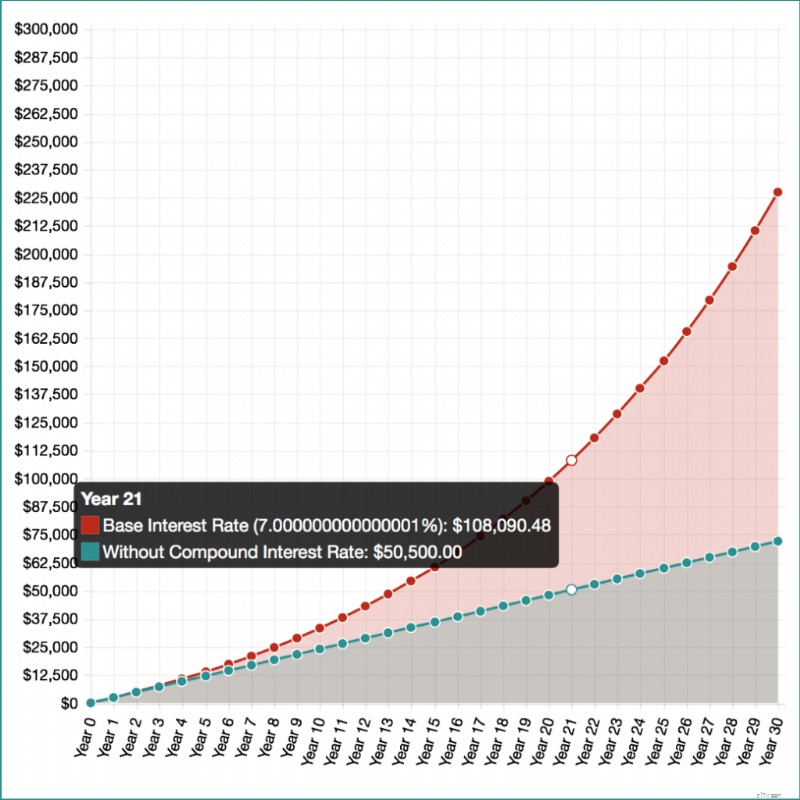

Giả sử bạn đủ thông minh để bắt đầu tiết kiệm khi còn học đại học, đầu tư chỉ với 100 USD và đóng góp 200 USD mỗi tháng.

Với tỷ lệ lợi nhuận 7 phần trăm, trong 30 năm, bạn sẽ có 227.467 USD . Tất nhiên, mục tiêu sẽ là trả nhiều hơn 200 USD mỗi tháng, nhưng đây chỉ là một ví dụ về sức mạnh của lãi suất kép.

Có một công cụ tính toán hữu ích trên Investor.gov có thể hiển thị kết quả chi tiết và sự khác biệt giữa số tiền bạn kiếm được khi có lãi và không có lãi (tôi đã gửi kèm ảnh chụp màn hình để bạn xem).

Lời khuyên của nhà đầu tư: Tránh mua các cổ phiếu riêng lẻ vì chúng có thể rủi ro và rất dễ biến động.

Mua từng cổ phiếu riêng lẻ và hy vọng sẽ giàu có là một canh bạc lớn cho thời gian nghỉ hưu của bạn và đi ngược lại mọi nguyên tắc đầu tư khôn ngoan.

Giả sử bạn mua cổ phiếu của một công ty công nghệ hot sắp phá sản, phá sản hoặc thậm chí trải qua một quý tồi tệ. Bạn có thể mất số tiền khó kiếm được chỉ sau một đêm.

Khi tôi từng làm việc tại một công ty tài chính cá nhân, tôi đã bị sốc khi biết rằng chỉ có 2% nhân viên của họ đăng ký tham gia chương trình 401(k). Hai phần trăm - và đây là một công ty có đầy đủ nhân viên có nhiệm vụ giúp đỡ người khác tìm hiểu về tiền bạc!

Chủ lao động của bạn có cung cấp 401(k) không? Nếu vậy, bạn cần phải đăng ký ngay. Tôi không thể nhấn mạnh điều này đủ. 401(k) là một kế hoạch tiết kiệm do chủ lao động của bạn cung cấp, cho phép bạn lấy một phần tiền lương của mình và đầu tư trong khi hoãn thuế thu nhập đối với số tiền tiết kiệm cho đến khi bạn rút số tiền đó khi nghỉ hưu.

Cách tốt nhất để đầu tư vào quỹ 401(k) là đảm bảo rằng bạn đang đóng góp đủ để được nhà tuyển dụng phù hợp. Sự phù hợp của nhà tuyển dụng có thể rất khác nhau, từ một vài phần trăm đến 100 phần trăm.

Giả sử người chủ của bạn đề nghị mức đóng góp phù hợp là 50 phần trăm cho mức đóng góp của bạn lên tới 6 phần trăm. Nếu bạn đóng góp 6% tiền lương hàng năm thì người chủ của bạn sẽ đóng góp 3%. Đây là tiền miễn phí!

Ngoài 401(k), bạn có thể mở Roth IRA. Roth IRA là tài khoản hưu trí cá nhân mà bạn có thể tiết kiệm thu nhập sau thuế là 7.000 USD mỗi năm. Nếu trên 50 tuổi, bạn có thể đóng góp 8.000 USD.

Nếu bạn có 401(k) và Roth IRA, bạn có thể tiết kiệm tới 27.000 USD mỗi năm hoặc 28.000 USD nếu bạn trên 50 tuổi. Thu nhập từ Roth IRA không phải chịu thuế và việc rút tiền không phải chịu thuế miễn là bạn rút tiền sau 59 ½. Bạn có thể mở tài khoản bằng cách sử dụng công ty môi giới trực tuyến có phí thấp như Vanguard.

IRA truyền thống hơi khác so với Roth IRA vì khoản đóng góp của bạn có thể đủ điều kiện để được khấu trừ trên tờ khai thuế của bạn. Thu nhập của bạn có thể được hoãn thuế cho đến khi bạn rút chúng ra khi nghỉ hưu.

Sự khác biệt giữa Roth IRA và IRA truyền thống là nhiều nhà đầu tư tin rằng họ sẽ ở mức thuế thấp hơn khi nghỉ hưu. Vì vậy, việc đóng thuế cho IRA truyền thống sau khi họ nghỉ hưu có thể tốn kém hơn so với việc trả thuế khi họ kiếm được tiền. Một lần nữa, điều đó còn phụ thuộc vào lối sống và tình hình công việc của bạn.

Quỹ tương hỗ là một quỹ tiền được tạo ra bởi các nhà đầu tư, công ty và tổ chức khác. Nó giống như một danh mục đầu tư cổ phiếu và trái phiếu. Giống như các phương tiện đầu tư khác, bạn sẽ cần áp dụng chiến lược dài hạn và đầu tư vào danh mục cổ phiếu và trái phiếu rộng hơn.

Các quỹ tương hỗ được coi là khoản đầu tư dài hạn tuyệt vời vì chúng là các quỹ đa dạng. Một nhà quản lý đầu tư chuyên nghiệp sẽ xử lý tất cả các nghiên cứu và giao dịch cho bạn. Bạn có thể mua tiền thông qua tài khoản môi giới nhưng bạn có thể tiết kiệm tiền hoa hồng giao dịch bằng cách sử dụng công ty như Vanguard hoặc Fidelity.

Các quỹ giao dịch trao đổi, hoặc ETF, là một nhóm chứng khoán có thể được mua hoặc bán thông qua một công ty môi giới trên sàn giao dịch chứng khoán. Điều này làm cho việc mua một quỹ ETF tương tự như mua một cổ phiếu riêng lẻ.

Điều thú vị về ETF là bạn có thể tiếp cận nhiều thị trường và ngành nghề từ khắp nơi trên thế giới. Bạn có thể đầu tư tùy theo mục tiêu của mình và mức độ rủi ro mà bạn sẵn sàng chấp nhận.

Bạn có thể mua tất cả các loại quỹ ETF khác nhau và không giống như các quỹ tương hỗ, không có phí bán hàng. Thay vào đó, họ tính phí hoa hồng môi giới. ETF được thiết kế cho các nhà đầu tư cá nhân, nhưng hãy nhớ rằng phí giao dịch sẽ tăng lên khi bạn đầu tư thường xuyên.

CD là một chứng chỉ tiền gửi và thường đưa ra mức lãi suất cao hơn cho số tiền của bạn. Tuy nhiên, không giống như tài khoản tiết kiệm trực tuyến, bạn không thể rút tiền bất cứ khi nào bạn muốn. Nếu làm vậy, bạn sẽ bị phạt các khoản phí, điều này làm mất đi toàn bộ mục đích đầu tư.

Đĩa CD có lãi suất cố định và ngày mục tiêu, còn được gọi là ngày đáo hạn, khi bạn có thể rút tiền. Khoảng thời gian bạn muốn đĩa CD trưởng thành tùy thuộc vào bạn và có nhiều lựa chọn khác nhau, từ ba tháng đến một thập kỷ.

Đĩa CD rất tuyệt nếu bạn không cần tiền mặt. Giả sử bạn mở một đĩa CD kỳ hạn 5 năm với số tiền đặt cọc là 5.000 USD và lãi suất 2,5% để biết bạn sẽ kiếm được bao nhiêu. Số tiền đó bạn sẽ kiếm được khoảng $625 . Đĩa CD có rủi ro thấp và thường không mất phí hàng tháng để mở đĩa.

Đặt mục tiêu đầu tư 15% thu nhập của bạn một cách nhất quán. Tối đa hóa 401(k) và IRA của bạn mỗi tháng. Bằng cách này, bạn có thể để lãi kép phát huy tác dụng kỳ diệu của nó và tăng tài sản của mình theo cấp số nhân.

Như đã nói, thời gian là tiền bạc. Vì vậy, bạn bắt đầu đầu tư càng sớm thì số tiền của bạn sẽ phải tăng lên càng lâu. Đúng, đầu tư có thể phức tạp nhưng hãy đơn giản và bắt đầu với 401(k) và IRA.

Nếu bạn đã có những tài khoản đó, hãy tăng khoản đóng góp hàng tháng của bạn cho đến khi bạn có thể sử dụng tối đa chúng. Sau đó, sử dụng bất kỳ khoản đầu tư nào, chẳng hạn như huy động vốn từ cộng đồng hoặc đĩa CD.

Đề xuất đọc