Một bác sĩ cần bao nhiêu tiền để nghỉ hưu? Có rất nhiều câu trả lời ngắn gọn nhưng có độ chính xác khá cao, chẳng hạn như:

Tất nhiên, câu trả lời dài sẽ phải mất cả một bài đăng trên blog để giải thích.

Tuy nhiên, trước tiên hãy giải thích các câu trả lời ngắn.

Khái niệm quan trọng nhất cần hiểu là nghỉ hưu không phải là một độ tuổi, chẳng hạn như 65. Nghỉ hưu (hay còn gọi là độc lập về tài chính) là một con số, được biểu thị dưới dạng thu nhập hoặc tổng số tiền. Việc bạn thể hiện nó như thế nào thực sự không quan trọng vì hai thứ đó có thể thay thế được. Bạn có thể chuyển đổi thu nhập thành một khoản tiền và bạn có thể chuyển đổi một khoản tiền thành thu nhập. Tuy nhiên, con số quan trọng nhất là con số quyết định thu nhập hoặc số tiền gộp đó phải lớn đến mức nào. Đó là phù thủy đằng sau bức màn. Con số đó? Bạn chi bao nhiêu. Đó thực sự là số tiền bạn sẽ chi tiêu khi nghỉ hưu, nhưng nó thường liên quan khá chặt chẽ đến số tiền bạn chi tiêu ngay trước khi nghỉ hưu. Khi tôi nói “điều đó còn tùy”, điều đó phụ thuộc vào mức chi tiêu của bạn. Nếu bạn chi 50.000 đô la một năm, bạn không cần nhiều tiền như vậy để nghỉ hưu. Rất có thể bạn đã có đủ rồi. Mặt khác, nếu bạn chi 400.000 đô la một năm, bạn sẽ cần một tổ trứng lớn hơn nhiều.

Ba thập kỷ trước, các cố vấn tài chính sẽ nói với khách hàng của họ rằng nếu danh mục đầu tư của họ kiếm được 8% -10% một năm, họ có thể chi tiêu 8% -10% mỗi năm. Hóa ra điều đó không đúng. Vấn đề được gọi là Chuỗi rủi ro trả lại (SORR). Khi danh mục đầu tư của bạn kiếm được 8% và bạn chi tiêu 8%, không có vấn đề gì. Nhưng điều gì sẽ xảy ra vào năm tới khi danh mục đầu tư của bạn lỗ 20%? Bạn không thể chi tiêu âm 20%. Bạn có định chi thêm 8% nữa trong năm đó không? Bây giờ, danh mục đầu tư của bạn đã giảm 28% chỉ trong một năm. Điều đó không tốt. Nếu bạn trải qua nhiều năm tồi tệ như vậy khi mới nghỉ hưu, bạn sẽ nhanh chóng cạn tiền, ngay cả khi lợi nhuận trong suốt thời gian nghỉ hưu của bạn trung bình là 8%. Đó là chuỗi rủi ro lợi nhuận.

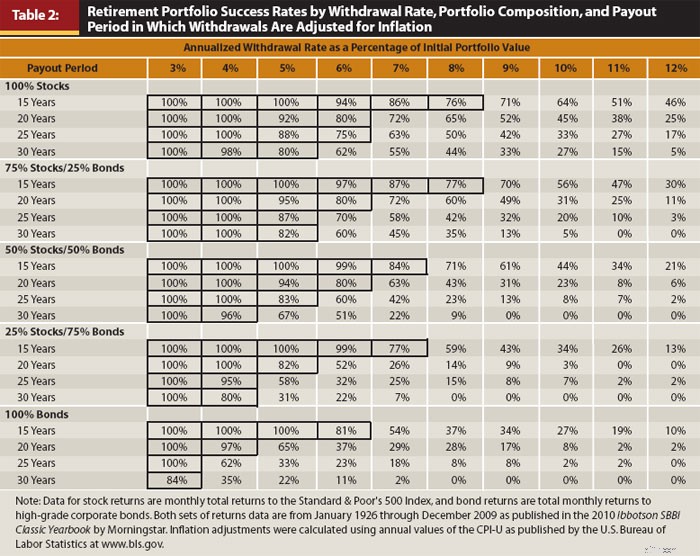

Để chống lại điều đó, bạn phải chi tiêu ít hơn tỷ suất lợi nhuận trung bình của danh mục đầu tư. Ít hơn bao nhiêu? Chà, đó chính xác là câu hỏi mà các nhà nghiên cứu tại Đại học Trinity muốn trả lời vào những năm 90. Đây là bảng quan trọng nhất từ phiên bản cập nhật của nghiên cứu của họ:

Bảng này đáng để nghiên cứu. Theo trục Y là các khoản phân bổ tài sản khác nhau từ 100% cổ phiếu (vốn hóa lớn của Hoa Kỳ) đến 100% trái phiếu (công ty Hoa Kỳ) và các thời hạn nghỉ hưu khác nhau từ 15 năm đến 30 năm. Trên trục X là tỷ lệ rút tiền. Đây là tỷ lệ phần trăm của giá trị danh mục đầu tư ban đầu được điều chỉnh theo lạm phát mỗi năm. Các số liệu trong bảng thể hiện tỷ lệ phần trăm của tất cả các giai đoạn 30 năm kể từ năm 1927 mà danh mục đầu tư không cạn tiền khi nghỉ hưu.

Vì đó là dữ liệu lịch sử và lịch sử khá ngắn (khoảng bốn giai đoạn 30 năm độc lập), nên nó có một số hạn chế. Nhưng nó vẫn khá hữu ích. Như bạn có thể thấy, tỷ lệ rút tiền 3% là đủ và hầu hết mọi người đều coi 4% là đủ tốt. Năm phần trăm bắt đầu gây ra một số rủi ro đáng kể (hết tiền một phần ba thời gian khi nghỉ hưu 30 năm với 50% cổ phiếu). Đó là đề xuất 50/50 ở mức 6% và nếu ở mức 8%, bạn sẽ hết tiền trong 90% thời gian. Đây là lý do tại sao bạn nghe về “quy tắc 4%” (thực ra nó giống nguyên tắc 4% hơn).

Quy tắc 4% không thực sự là một phương pháp rút tiền/chi tiêu tuyệt vời khi nghỉ hưu, nhưng nó khá hữu ích như một quy tắc kinh nghiệm để xác định số tiền bạn cần nghỉ hưu. Bạn chỉ cần thiết kế ngược lại nó. Nếu bạn có thể chi tiêu 4% một năm thì bạn cần gấp 25 lần số tiền bạn chi tiêu. Đó là rất nhiều tiền. Ít nhất là một triệu, và đối với nhiều bác sĩ, 5 triệu - 10 triệu đô la. Đây là tin xấu về việc bác sĩ nghỉ hưu.

Thêm thông tin tại đây:

Bạn muốn nghỉ hưu ở mức thu nhập nào?

Nếu đó là lần đầu tiên bạn nghe điều đó thì tôi xin lỗi. Tiết kiệm để nghỉ hưu là thách thức tài chính lớn nhất trong cuộc đời bạn. Đối với hầu hết mọi người, ngay cả bác sĩ, bạn sẽ phải mất toàn bộ sự nghiệp của mình để tích lũy một khoản tiền đủ lớn để mang lại mức độ thoải mái mong muốn khi nghỉ hưu. Tuy nhiên, có hai tin tốt. Đầu tiên là bạn chỉ cần thay thế số tiền bạn đã chi tiêu chứ không phải số tiền bạn kiếm được trước khi nghỉ hưu. Hãy nghĩ đến tất cả những chi phí sẽ biến mất khi nghỉ hưu.

Điểm mấu chốt của hầu hết các tài liệu là họ chỉ cần thay thế 25%-50% thu nhập trước khi nghỉ hưu để duy trì mức sống như cũ.

Tin tốt thứ hai là An Sinh Xã Hội sẽ thay thế một phần thu nhập đó. Một bác sĩ, đặc biệt là người kết hôn với một người có thu nhập cao khác, có thể nhận được số tiền tương đương 40.000-60.000 USD theo tỷ giá hiện nay từ An sinh xã hội mỗi năm trong vài thập kỷ cuối đời của họ. Nếu họ nghỉ hưu ở gần độ tuổi nghỉ hưu truyền thống, số tiền họ phải tiết kiệm sẽ giảm 1 triệu USD trở lên so với số tiền họ phải tiết kiệm như một quỹ hưu trí. Có người nói:

“Nhưng An sinh xã hội sắp hết tiền!”

Ý bạn là gì khi nói hết tiền? Ý bạn là nó sẽ chỉ trả 77% lợi ích đã hứa? Bởi vì đó chính là điều chính phủ muốn nói khi nói rằng An Sinh Xã Hội sắp hết tiền. Ngoài ra, đó là một điều dễ dàng để sửa chữa. Nó có thể được khắc phục bằng cách tăng tuổi An sinh xã hội, tăng thuế suất An sinh xã hội, tăng giới hạn tiền lương An sinh xã hội, giảm điều chỉnh lạm phát, nghĩa là kiểm tra phúc lợi hoặc tăng khả năng chịu thuế của An sinh xã hội. Nhiều khả năng nó sẽ là sự kết hợp của những thay đổi đó. Tuy nhiên, điều nó KHÔNG làm được là biến mất. Nghĩ rằng tôi sai? Liệt kê tên của 60 thượng nghị sĩ sẽ bỏ phiếu chống lại nó. Cứ đi đi, tôi sẽ đợi.

Bạn có dừng lại lúc khoảng năm giờ không? Tôi cũng vậy. Sự thật vẫn là An sinh xã hội có lẽ là chương trình phổ biến nhất trong tất cả các chương trình của chính phủ. Sẽ là tự sát chính trị nếu bỏ phiếu chống lại nó. Tôi nghĩ tất cả chúng ta đều có thể đồng ý rằng An sinh xã hội sẽ trả cho bạn một khoản nào đó, ngăn chặn sự sụp đổ hoàn toàn của xã hội, trong trường hợp đó, tất cả chúng ta đều bị tiêu diệt.

Thêm thông tin tại đây:

8 điều cần làm để độc lập tài chính bên cạnh việc nghỉ hưu sớm

OK, đủ với câu trả lời ngắn gọn. Nếu bạn đã đi sâu vào bài viết này, ít nhất bạn cũng sẽ nắm được những điều cơ bản. Bây giờ, hãy bắt đầu thảo luận một chút và bắt đầu nói về câu trả lời dài.

Một số người - hãy gọi họ là "những người có thu nhập thụ động" (hầu hết trong số họ có phần lớn danh mục đầu tư vào bất động sản hoặc cổ phiếu cổ tức cao) - sẽ nói với bạn rằng một khi bạn có đủ thu nhập thụ động để thay thế thu nhập kiếm được, bây giờ bạn độc lập về tài chính và bạn có thể nghỉ hưu. Có hai vấn đề với triết lý này. Đầu tiên là thu nhập không xác định. Tiền thuê có thể biến mất khi có chỗ trống và cổ tức có thể bị cắt. Lợi tức đầu tư càng cao thì càng kém an toàn. Nếu tất cả những gì bạn đang nhìn vào chỉ là lợi nhuận, bạn thường có thể tham gia vào những khoản đầu tư không khôn ngoan. Hãy xem xét trái phiếu rác hoặc tệ hơn là các khoản vay ngang hàng. Đúng, những khoản đầu tư này mang lại lợi nhuận cao, nhưng đồng thời, giá trị tiền gốc của bạn đang giảm xuống. Đó thực sự không phải là tất cả thu nhập; một số trong đó thực sự là hiệu trưởng của bạn. Miễn là bạn nhận thức được điều này và không xây dựng một danh mục đầu tư kỳ lạ thì đó không phải là vấn đề quá lớn.

Vấn đề thứ hai, quan trọng hơn nhiều với triết lý thu nhập là nó đơn giản khiến bạn tiết kiệm/chi tiêu quá mức. Nếu bạn chỉ tiêu số tiền thu được thì bạn đã đúng khi cho rằng bạn sẽ không bao giờ hết tiền. Đó là một kế hoạch rút tiền rất, rất an toàn. An toàn đến mức tôi muốn trở thành người thừa kế của bạn, bởi vì bạn sẽ để lại nhiều hơn những gì bạn đã nghỉ hưu. Giá trị các khoản đầu tư của bạn, dù là cổ phiếu hay bất động sản, sẽ tiếp tục tăng lên và chỉ một phần lợi nhuận của chúng sẽ đến với bạn dưới dạng thu nhập. Phần còn lại sẽ tích tụ trong suốt quãng đời còn lại của bạn.

Bạn không phải là bất tử. Bạn sẽ không sống mãi mãi. Bạn có thể tiêu một ít tiền gốc. Bạn chỉ cần cẩn thận số tiền bạn chi tiêu. Đó là lý do tại sao kế hoạch dựa trên phần trăm tài sản hưu trí thường tốt hơn kế hoạch chỉ dựa trên thu nhập.

"Tôi đọc ở đâu đó rằng 4% thực sự không an toàn, rằng tôi nên sử dụng 3% hoặc thậm chí 2%. Bạn nghĩ sao?"

Bạn thực sự muốn biết tôi nghĩ gì? Tôi nghĩ những người đó là những người điên cuồng. Nhưng điều quan trọng là phải hiểu lập luận của họ. Đối số có ba lần.

Về cơ bản, Phần 1 nói:"Tôi đã xem biểu đồ cho danh mục đầu tư 50/50 và 30 năm, và tôi không hài lòng với tỷ lệ thành công chỉ 96%. Điều đó có nghĩa là tôi có thể hết tiền 1 trong 25 lần. Vì vậy, tôi sẽ cắt giảm xuống còn 3% và đạt tỷ lệ thành công lịch sử là 100%. " Câu trả lời cho lập luận này chỉ đơn giản là tỷ lệ cả nước (thế giới?) rơi vào địa ngục trong một cái rổ tay trong 30 năm tới cao hơn 4%. Hãy nghĩ về tất cả những chính trị gia bất ổn với những ngón tay lơ lửng trên các nút hạt nhân. Ngoài ra, hãy xem xét đế chế thế giới điển hình tồn tại được bao lâu. Có thể là vài trăm năm, nếu bạn may mắn. Sau đó, tất cả sẽ nổ tung. Mọi thứ có thể thay đổi và chúng có thể thay đổi rất nhanh. Đối mặt với loại rủi ro thực sự đó, nguy cơ hết tiền 4% khi sử dụng dữ liệu chỉ trong 100 năm qua dường như hoàn toàn có thể chấp nhận được. Một câu trả lời thậm chí còn hay hơn là không ai thực sự sử dụng phương thức rút tiền 4% như Nghiên cứu Trinity đã làm. Họ điều chỉnh khi họ đi. Nếu SORR xuất hiện, họ sẽ chi tiêu ít hơn. Nhưng nhiều hơn về điều đó sau. Điểm mấu chốt là lập luận này có thể bị bác bỏ ngay lập tức.

Phần 2 cho biết, “Định giá hiện tại cao hơn so với trước đây, vì vậy bạn không thể mong đợi lợi nhuận cao từ danh mục đầu tư của mình và do đó, phải chi tiêu ít hơn”. Lập luận này có thực chất hơn một chút nhưng không nhiều. Câu trả lời là dữ liệu trong Nghiên cứu Trinity bao gồm rất nhiều giai đoạn thị trường quay trở lại thực sự khủng khiếp - cuộc Đại suy thoái, Khủng hoảng Tài chính Toàn cầu, Lạm phát đình trệ những năm 1970, Chiến tranh Thế giới, Chiến tranh Lạnh, cuộc khủng hoảng công nghệ. Nó vẫn hoạt động tốt trong thời kỳ đại dịch COVID. Khi đưa ra lập luận này, bạn đang nói:“Tôi cần có một kế hoạch dành cho khoảng thời gian thậm chí còn tồi tệ hơn cả cuộc Đại suy thoái”. Điều đó cực kỳ bảo thủ. Nhưng nếu đây thực sự là mối lo ngại lớn đối với bạn thì chắc chắn, hãy điều chỉnh lại một chút. Có thể là 3,75% hoặc thậm chí 3,5%. Nếu bạn cực kỳ điên rồ, bạn có thể giảm tới 3%. Nhưng mọi người điều chỉnh xuống 2% hoặc ít hơn? Họ thức dậy vào ban đêm. Hãy nghĩ về nó. Hãy tưởng tượng danh mục đầu tư của bạn hầu như không theo kịp lạm phát và bạn có lợi nhuận thực tế dài hạn là 0% trong nhiều thập kỷ. Và bạn đang chi 2% trong số đó mỗi năm. Nó sẽ kéo dài bao lâu? Năm mươi năm. Bạn định sống lại bao lâu?

Phần 3 nói:"Tôi muốn nghỉ hưu sớm. Tôi có thể nghỉ hưu 40, thậm chí 50 năm, và Trinity Study chỉ xem xét khoảng thời gian 30 năm nên tôi sẽ phải chi tiêu ít hơn nhiều." Hai bình luận về điều này. Đầu tiên, tôi biết rất ít người về hưu sớm không bao giờ kiếm được thêm một đô la nào nữa. Nhiều người trong số họ quay trở lại làm việc sau một thời gian hoặc có một công việc phụ để trả lương. Nó có thể không bằng mức họ kiếm được trước đây, nhưng ngay cả một chút thu nhập cũng có thể kéo dài đáng kể thời gian tồn tại của một tổ trứng. Thứ hai, sự khác biệt giữa kéo dài 30 năm và kéo dài vô thời hạn là rất nhỏ. Nếu bạn thực sự lo lắng về điều này, hãy giảm lại một chút xuống 3,75% hoặc 3,5% (hoặc 3% nếu bạn thực sự, thực sự lo lắng và thức trắng đêm vì lo lắng về điều đó). Sự thật là hầu hết mọi người có thể rút 5% mà vẫn ổn. Sáu phần trăm là 50/50 ở tuổi 30. Vì vậy, 4% đã là rất thận trọng. Và bạn đang nói về việc giảm nó hơn nữa.

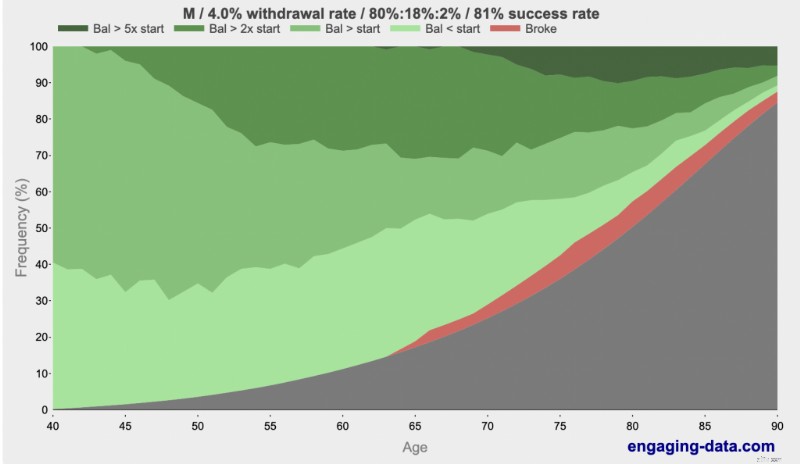

Không, 4% không phải là “quá hung hăng” hay “ung dung”. Đó là sự bảo thủ, và nó sẽ ổn thôi. Và nếu không, bạn sẽ biết rất lâu trước khi hết tiền và có thể điều chỉnh. Ngoài ra, đằng nào thì bạn cũng có thể sẽ chết. Sử dụng cụm từ hấp dẫn “Rich, Broke hoặc Dead”, Engagingdata.com đã chứng minh rằng bạn có nhiều khả năng chết ở độ tuổi 80 hoặc 90 hơn là hết tiền. Hãy xem thử:

Bạn có thấy màu xanh đậm hơn không? Thật giàu có. Thấy màu đen không? Chết rồi. Thấy màu đỏ không? Thế là hỏng rồi. Vấn đề thực sự ở tuổi 80 hoặc 90 là gì nếu bạn nghỉ hưu ở tuổi 40 với tỷ lệ rút tiền 4%? Chà, vấn đề là có quá nhiều tiền đến mức bạn sẽ hủy hoại những người thừa kế của mình. Trung bình, sử dụng quy tắc 4%, bạn sẽ chết với số tiền gấp 2,7 lần số tiền bạn đã nghỉ hưu. Nhưng ở tuổi 90, bạn có 85% khả năng chết. Và nếu bạn cho rằng đó là rủi ro lớn ở mức 90, hãy đợi đến mức 100.

Thêm thông tin tại đây:

Cách chi tiêu khi nghỉ hưu

Bài đăng trên blog này có tiêu đề là các bác sĩ, như thể các bác sĩ có một số cân nhắc đặc biệt khi nói đến số tiền cần thiết để nghỉ hưu. Có một vài điều độc đáo về các bác sĩ trong lĩnh vực tài chính cá nhân. Một sự khởi đầu muộn màng. Các khoản vay sinh viên lớn. Thu nhập kiếm được cao đi kèm với thuế suất cận biên cao. Một số cân nhắc bảo vệ tài sản do sơ suất. Tình huống tài khoản hưu trí phức tạp. Đó là về nó. Toàn bộ vấn đề “tôi cần bao nhiêu khi nghỉ hưu” không phải là vấn đề duy nhất đối với các bác sĩ—ngoài ra, hầu hết các bác sĩ đều chi tiêu nhiều hơn mức trung bình của người Mỹ, vì vậy, tất nhiên, họ sẽ cần tiết kiệm nhiều hơn khi nghỉ hưu để chi trả cho lối sống đó.

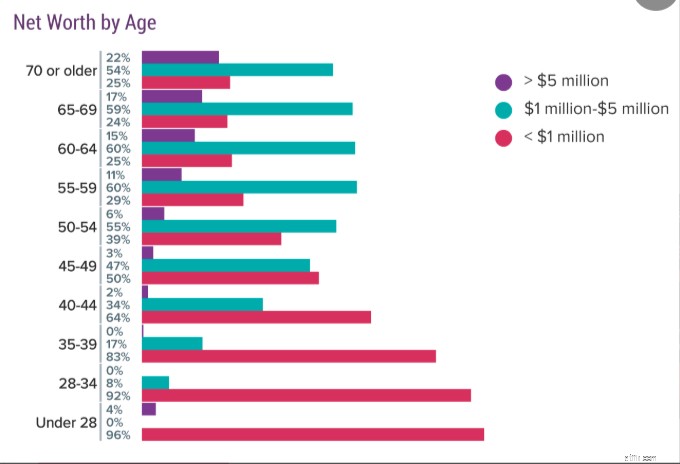

Vấn đề lớn hơn là các bác sĩ, giống như những người khác, không tích lũy đủ tiền để chi trả cho kỳ nghỉ hưu mong muốn của họ. Hãy xem khảo sát này của Medscape, nơi các bác sĩ được hỏi về giá trị tài sản ròng của họ. Hãy nhớ rằng đây là tất cả những gì họ có, không chỉ là tổ trứng nghỉ hưu của họ. Nó bao gồm (các) nhà, (các) ô tô và tất cả những thứ khác của họ. Vì vậy, tổ trứng của chúng thậm chí còn không lớn đến mức này.

Như bạn có thể thấy, 1/4 số bác sĩ ở độ tuổi 60 thậm chí không phải là triệu phú và chỉ khoảng 1 trong 6 người có từ 5 triệu USD trở lên. Các bác sĩ có thể nói:“Tôi cần 5 triệu đô la (hoặc 10 triệu đô la) để nghỉ hưu,” nhưng hầu như không ai trong số họ có đủ số tiền đó. Điều đó có lẽ là tốt. Bạn có thể có một kỳ nghỉ hưu cực kỳ thoải mái ngay cả khi bạn chi tiêu ít hơn 200.000-400.000 USD mỗi năm.

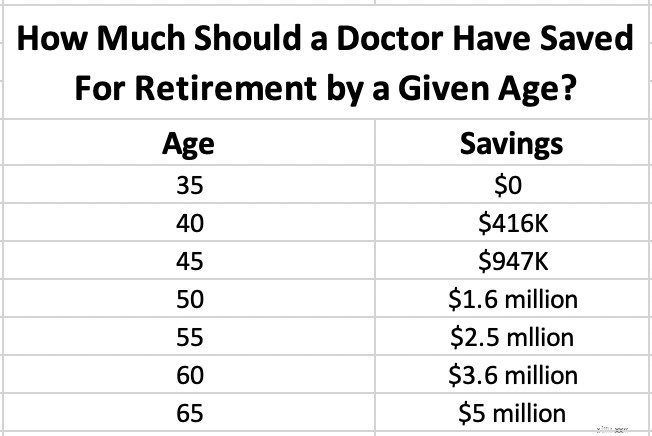

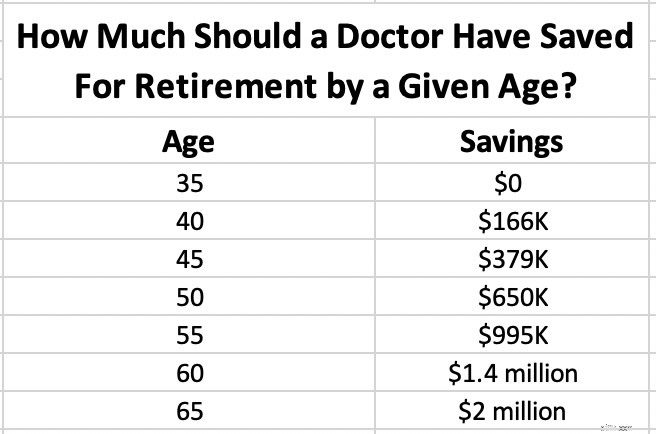

Nhưng giả sử bạn quyết định cần 5 triệu USD để nghỉ hưu ở tuổi 65. Bạn nên tiết kiệm bao nhiêu ở bất kỳ độ tuổi nào? Vì bạn là bác sĩ nên chúng tôi giả định rằng bạn thậm chí không bắt đầu làm việc cho đến khi 35 tuổi. Ngay cả khi bạn hoàn thành khóa đào tạo trước thời điểm đó, bạn vẫn sẽ có những nhu cầu tiết kiệm nghiêm trọng khác vào đầu những năm 30 tuổi, chẳng hạn như thanh toán tiền mua nhà và các khoản vay sinh viên.

Lưu ý rằng điều này được điều chỉnh theo lạm phát. Giả định được sử dụng là lợi nhuận sau lạm phát (thực) 5%, vì vậy chúng ta đang nói về việc đạt được 5 triệu đô la theo tỷ giá đô la ngày nay. Nếu bạn cần 5 triệu USD và bạn 45 tuổi và có 1,4 triệu USD, bạn đã vượt quá thời hạn. Nếu bạn có 600.000 USD, bạn sẽ tụt lại phía sau.

Điều gì sẽ xảy ra nếu bạn nhận ra rằng bạn chỉ cần 2 triệu USD để nghỉ hưu? Chúng ta có thể quay lại tất cả một chút. Giả định tương tự.

Tôi hy vọng bạn thấy những biểu đồ đó hữu ích, cho dù chúng khiến bạn cảm thấy dễ chịu hay khiến bạn lo lắng. Hãy nhớ rằng giống như bất kỳ phép tính nào, phép tính này là rác vào/ra rác.

Nếu bạn tham gia các diễn đàn về hưu trí, nghỉ hưu sớm hoặc thậm chí các diễn đàn đầu tư chung như Bogleheads, bạn sẽ nhận thấy mọi người có những cuộc thảo luận dài và rộng rãi về tỷ lệ rút tiền an toàn và kế hoạch chi tiêu/rút tiền hưu trí. Họ tiếp tục đăng hàng trăm, hàng trăm bài đăng trong nhiều tuần để tranh luận qua lại về những việc cần làm. Tôi thấy điều đó thật buồn cười, đặc biệt là mức độ chính xác mà các kỹ sư bắt đầu sử dụng. Cựu Bộ trưởng Tài chính Hoa Kỳ William E. Simon đã chia sẻ một câu chuyện cười được trích dẫn nhiều lần kể từ đó:

“H. Làm sao bạn có thể nói rằng các nhà kinh tế học có khiếu hài hước?

A. Họ sử dụng dấu thập phân.”

Có rất nhiều biến số và giả định trong bất kỳ phương trình nào trong số này nên khi ai đó cho bạn biết tỷ lệ rút tiền lý tưởng là 3,82%, bạn có thể thoải mái đảo mắt.

Tuy nhiên, đó thực sự không phải là lý do tại sao tôi nghĩ nó buồn cười. Thật buồn cười vì nếu bạn thực sự hỏi những triệu phú về hưu khá giàu có về phương thức rút tiền của họ là gì, thì tất cả họ đều nói với bạn điều tương tự:

"Đặc biệt. Chúng tôi chỉ bán cổ phiếu khi cần tiền mà không quan tâm đến ngân sách, SORR hay bất cứ điều gì."

Tại sao vậy? Đó là bởi vì có ba loại người về hưu và phương pháp này có tác dụng tốt với tất cả họ.

Khi những người này tính tỷ lệ phần trăm rút tiền của họ, nó sẽ lên tới 1% -2% hoặc thậm chí ít hơn. Không phải vì họ hoang tưởng nên họ sẽ hết tiền. Họ chỉ có rất nhiều, nhiều hơn mức họ cần. Họ có thể có vấn đề về thuế bất động sản. Họ chắc chắn có những quyết định về việc để lại bao nhiêu cho người thừa kế và bao nhiêu để lại cho tổ chức từ thiện. Là một người sắp nghỉ hưu đầy lo lắng, bạn thực sự không thể thảo luận nghiêm túc về tỷ lệ rút tiền với những người này. Sự thật là NHIỀU triệu phú về hưu nhất đều thuộc loại này. Hầu như không ai nghỉ hưu CHỈ ngay khi họ đạt được con số của mình. Họ mắc phải hội chứng thêm một năm nữa và phải làm việc thêm một, hai hoặc ba năm nữa và tăng cường số tiền đó. Hoặc họ trở nên giàu có trước khi thực sự nghỉ việc và làm việc thêm 5, 10 hoặc 20 năm nữa. Họ thậm chí có thể vẫn kiếm được tiền khi nghỉ hưu.

Có một số người cẩn thận và hợp lý nhưng lại ghét công việc của mình. Ngay khi có đủ tiền, họ lao ra ngoài. Họ là những người đang cố gắng thảo luận nghiêm túc về tỷ lệ và kế hoạch rút tiền. Không có nhiều người trong số này. Họ cũng có thể bắt đầu với tỷ lệ rút tiền khoảng 4% và điều chỉnh theo thời gian.

Những người này về cơ bản chỉ đang cố gắng chi tiêu ít nhất có thể khi nghỉ hưu. Có rất nhiều người trong số họ, nhưng rất ít người trong số họ là bác sĩ triệu phú. Về cơ bản, họ làm những gì tốt nhất có thể, và nếu họ vẫn còn sống khi hết tiền, họ sẽ sống nhờ vào An sinh xã hội và từ thiện. Các nghiên cứu về kỹ thuật và tỷ lệ rút tiền an toàn không quan trọng đối với những người này hơn là những người có nhiều hơn mức họ cần.

Thêm thông tin tại đây:

Tôi đã đi từ giá trị tài sản ròng âm ở độ tuổi 30 đến nghỉ hưu sớm như thế nào

Được rồi, bỏ chút hoài nghi đó đi, hãy nói về cách tính số của bạn. Mặt sau dễ dàng của số khăn ăn chỉ là nhân số tiền chi tiêu của bạn với 25. Nhưng hãy đi sâu hơn một chút nữa.

Bước 1 là tìm hiểu xem bạn thực sự sẽ chi tiêu bao nhiêu khi nghỉ hưu. Bắt đầu bằng việc tính toán những gì bạn chi tiêu bây giờ. Điều này dễ dàng đối với những người sống tiết kiệm hoặc theo dõi chi tiêu của họ. Nếu bạn chưa bao giờ làm điều này thì đây cũng là một lý do chính đáng. Đăng nhập vào tài khoản tài chính của bạn—bao gồm tài khoản ngân hàng, tài khoản thẻ tín dụng, Venmo và PayPal. Cộng tất cả mọi thứ bạn đã chi tiền trong ba tháng qua. Bạn có thể xếp nó vào các danh mục nếu muốn, nhưng bạn không cần phải làm vậy đối với bài tập này. Sau đó chia cho ba. Điều đó mang lại cho bạn một số tiền hàng tháng. Bạn có thể nhân số đó với 12 để có được số tiền hàng năm. Điều này cho bạn biết hiện tại bạn thực sự đang chi tiêu bao nhiêu.

Bước 2 là phần khó khăn, đó là điều chỉnh chi tiêu hiện tại của bạn sao cho phù hợp với mức chi tiêu của bạn khi nghỉ hưu. Nhiều chi phí của bạn sẽ biến mất hoàn toàn (ai cần tiết kiệm để nghỉ hưu khi bạn đã nghỉ hưu?) Nhiều chi phí của bạn sẽ giảm khi bạn ngừng làm việc (chi phí đi lại) và lo cho con cái học đại học (tiết kiệm đại học, chi phí liên quan đến con cái). Nhưng những khoản khác có thể tăng lên, chẳng hạn như chi phí chăm sóc sức khỏe và sở thích hoặc liên quan đến du lịch. Tại thời điểm này, bạn sẽ cần một ngân sách được phân loại thực sự để thực sự sắp xếp mọi việc. Đảm bảo bạn bao gồm các danh mục có nhiều khả năng thay đổi nhất khi bạn chuyển sang giai đoạn nghỉ hưu. Chúng bao gồm:

Viết ra số tiền bạn đang chi tiêu hiện tại và ước tính số tiền bạn sẽ chi tiêu khi nghỉ hưu. Khi bạn có số tiền này, bạn đã sẵn sàng chuyển sang bước tiếp theo. Hãy nhớ rằng bạn cần phải điều chỉnh theo lạm phát. Có hai cách để làm điều này. Bạn có thể chỉ cần sử dụng tỷ suất lợi nhuận thực (sau lạm phát) trong tính toán của mình hoặc bạn có thể điều chỉnh số tiền cuối cùng. Cách nào cũng được, chỉ cần nhất quán để lạm phát được tính toán hợp lý.

Khi bạn đã có số chi tiêu, bạn cần có tỷ lệ phần trăm rút tiền để chia cho. Bạn nên chọn gì? Nếu bạn chọn 5%, bạn sẽ hoàn tất việc tiết kiệm sớm hơn rất nhiều so với nếu bạn chọn 3%, nhưng liệu nó có an toàn không? Vâng, có ba yếu tố cần xem xét:

Bạn càng có kế hoạch đầu tư tích cực vào quỹ hưu trí thì thời gian nghỉ hưu càng ngắn và bạn càng cảm thấy thoải mái hơn trước nguy cơ thiếu hụt thì tỷ lệ phần trăm của bạn có thể càng cao. Ngược lại, nếu bạn dành phần lớn tài sản của mình để đầu tư an toàn, nếu bạn mong đợi 40-50 năm nghỉ hưu (do nghỉ hưu sớm hoặc có vợ/chồng trẻ hơn nhiều), hoặc nếu bạn thức trắng đêm lo lắng về việc hết tiền, thì bạn sẽ sử dụng tỷ lệ phần trăm thấp hơn nhiều. Nếu hầu hết các chi phí đều cố định, bạn có thể cần phải có tỷ lệ phần trăm thấp hơn. Nếu hầu hết các chi phí là không bắt buộc và chúng có thể được loại bỏ trong trường hợp hiệu quả đầu tư kém, bạn có thể bắt đầu với tỷ lệ phần trăm cao hơn.

Điểm mấu chốt là nếu bạn chọn thứ gì đó lớn hơn 5% thì có lẽ bạn đang quá ung dung và nếu bạn đang sử dụng thứ gì đó nhỏ hơn 3% thì bạn đang quá thận trọng. Có một số tài nguyên bạn có thể sử dụng để chạy số và quyết định chính xác số tiền bạn có thể rút thoải mái (và do đó, tổ trứng của bạn có thể nhỏ đến mức nào.) Chúng bao gồm:

Bây giờ, bạn có cả hai phần của phương trình. Bạn chỉ cần chia chi tiêu hàng năm của mình cho tỷ lệ phần trăm rút tiền đã chọn. Nếu bạn dự định chi 125.000 USD mỗi năm và cảm thấy thoải mái với tỷ lệ rút tiền 3,75% thì bạn sẽ cần 125.000 USD/3,75% =3,33 triệu USD. Nhưng nếu có nguồn thu nhập khác thì sao? Nó thực sự phụ thuộc vào thời điểm những nguồn thu nhập đó bắt đầu và mức độ đảm bảo của chúng. Ví dụ:nếu bạn nghỉ hưu ở tuổi 45, tôi sẽ hoàn toàn bỏ qua An sinh xã hội khi thực hiện bất kỳ hình thức điều chỉnh thu nhập nào. Bạn phải mất ít nhất 17 năm mới nhận được nó và có lẽ tới 25 năm nữa. Ngoài ra, bạn sẽ không phải trả nhiều tiền như người làm việc lâu hơn. Bạn biết nó ở đâu đó, vì vậy có lẽ bạn có thể tích cực hơn một chút về tỷ lệ rút tiền hưu trí của mình. Nhưng chỉ vậy thôi. Mặt khác, nếu tôi nghỉ hưu ở tuổi 68, tôi sẽ cộng toàn bộ số tiền đó vào số tiền tôi có thể chi tiêu mỗi năm.

Một số nguồn thu nhập được đảm bảo hơn những nguồn khác. An sinh xã hội được chính phủ hỗ trợ. Tôi cũng cho rằng lương hưu khá được đảm bảo, miễn là công ty đứng đằng sau nó có nguồn tài chính vững mạnh. Niên kim trả phí ngay lập tức (SPIA) cũng được đảm bảo khá tốt. Tuy nhiên, có rất nhiều nguồn thu nhập không được đảm bảo. Chúng bao gồm cổ tức bằng cổ phiếu, tiền thuê tài sản cho thuê và thu nhập từ các doanh nghiệp nhỏ. Điều an toàn nhất để làm với những nguồn thu nhập này là bỏ qua chúng và chỉ đưa giá trị của khoản đầu tư vào danh mục đầu tư. Tuy nhiên, nếu bạn muốn loại những tài sản đó ra khỏi danh mục đầu tư của mình và chỉ thêm thu nhập vào số tiền chi tiêu của mình thì ít nhất tôi sẽ giảm giá theo cách nào đó (ít nhất 25%, nhiều hơn đối với một doanh nghiệp đặc biệt rủi ro).

Đây là một ví dụ. Giả sử bạn có 1,3 triệu USD trong quỹ tương hỗ và có một tài sản cho thuê tạo ra thu nhập 30.000 USD một năm và bạn cảm thấy thoải mái với tỷ lệ rút tiền 4,25%. Bạn dự định nghỉ hưu ở tuổi 66 và mong đợi 45.000 đô la từ An sinh xã hội. Bạn có thể chi bao nhiêu? Tôi sẽ chiết khấu 25% tài sản cho thuê, lấy 4,25% từ quỹ tương hỗ và tính toàn bộ thu nhập An sinh xã hội.

Đó là 1,3 triệu USD * 4,25% + 30.000 USD * 75% + 45.000 USD =122.750 USD thu nhập hưu trí mỗi năm

Bạn cũng có thể thiết kế ngược tất cả những điều này. Giả sử bạn muốn có thu nhập hưu trí là 225.000 USD và có cùng tài sản An sinh xã hội và cho thuê. Bạn cần tiết kiệm bao nhiêu?

($225.000 – $45.000 – 75% * $30.000)/4,25% =3,5 triệu USD

Giả sử bạn sắp nghỉ hưu. Bạn có thể và nên chi bao nhiêu? Vâng, nó phụ thuộc. Bạn có nhớ ba loại trên không? Hãy đặt mình vào một trong số đó.

Hãy chi tiêu bất cứ thứ gì bạn thích khi cần thiết và đảm bảo có sẵn một kế hoạch bất động sản vững chắc.

Bắt đầu ở mức 4% và điều chỉnh khi bạn tiếp tục. Nếu SORR không xuất hiện trong vài năm đầu, bạn có thể điều chỉnh một chút. Nếu có, bạn có thể quay lại một số. Ngoài ra, hãy làm việc lâu hơn một chút và đưa mình vào hạng mục số 1.

Giúp những người thừa kế của bạn nhận ra rằng họ sẽ không nhận được gì cả. Hãy cân nhắc việc mua SPIA bằng một số tiền của bạn. Làm việc lâu hơn nếu bạn có thể. Trì hoãn An sinh xã hội xuống 70 nếu có thể. Lên kế hoạch đầu tư mạnh mẽ với mọi thứ bạn sẽ không chi tiêu trong 2-3 năm tới và hy vọng điều tốt đẹp nhất.

Bạn đang tìm kiếm một số câu trả lời được cá nhân hóa khi theo dõi việc nghỉ hưu của mình? Hãy xem Boldin, một đối tác của WCI giúp bạn xây dựng kế hoạch nghỉ hưu và giúp bạn đi đúng hướng cho tương lai mà bạn xứng đáng có được. Nó không chỉ là một công cụ tính lương hưu; nó sẽ giúp bạn có được kỳ nghỉ hưu như mơ ước.

Số của bạn là gì? Bạn nghĩ mình có thể đạt được điều đó ở độ tuổi nào? Bạn có dự định nghỉ hưu vào thời điểm đó hay bạn sẽ tiếp tục làm việc để để lại di sản, vì lợi ích hay từ thiện, hay đơn giản vì bạn yêu thích công việc của mình?

[Bài đăng cập nhật này được xuất bản lần đầu vào năm 2019.]