Tôi sẽ thừa nhận điều đó:Có những lúc tôi nghĩ mọi điều cần nói về tài chính cá nhân đều đã được nói rồi, rằng tất cả thông tin đều có sẵn, chỉ chờ mọi người tìm thấy. Vấn đề đã được giải quyết.

Có lẽ đây là về mặt kỹ thuật đúng, nhưng thỉnh thoảng - như sáng nay - tôi được nhắc nhở rằng dạy mọi người về tiền bạc là một quá trình không bao giờ kết thúc. Không có nhiều chủ đề mới để viết, điều đó đúng (đây là điều mà ngay cả các nhà báo tài chính chuyên nghiệp nổi tiếng cũng càu nhàu riêng), nhưng có hàng tấn những người mới cần tiếp cận, những người chưa bao giờ tiếp xúc với những ý tưởng này. Và quan trọng hơn, liên tục có một luồng thông tin sai lệch mới làm ô nhiễm nguồn lời khuyên thông minh. (Đôi khi thông tin sai lệch này có ý nghĩa tốt, đôi khi không.)

Đây là một ví dụ. Sáng nay, tôi đọc một bài trên Slate của Felix Salmon có tựa đề “Thế chấp của triệu phú”. Lập luận của Salmon rất đơn giản:“Trả tiền mua nhà chính là tiết kiệm để nghỉ hưu.”

Bây giờ, tôi không hẳn là không đồng ý với tiền đề cơ bản này. Tôi cũng tin rằng số tiền bạn trả theo nguyên tắc thế chấp thực tế là số tiền bạn tiết kiệm được, giống như khi bạn gửi nó vào ngân hàng hoặc đầu tư vào một quỹ tương hỗ. Nhiều cố vấn tài chính cũng nói điều tương tự:Số tiền bạn bỏ ra để giảm nợ cũng giống như số tiền bạn đã đầu tư. (Rõ ràng là chúng không chính xác giống nhau nhưng chúng đủ gần.)

Vì vậy, vâng, việc trả hết tiền nhà của bạn là tiết kiệm cho việc nghỉ hưu. Hay chính xác hơn là nó đang xây dựng giá trị ròng của bạn.

Nhưng ngoài tiền đề cơ bản hợp lý, phần còn lại của bài viết của Salmon chỉ là nhảm nhí.

Nhìn qua phụ đề “trả hết tiền mua nhà là tiết kiệm để nghỉ hưu” trong tác phẩm của anh ấy (phụ đề có thể được thêm vào bởi một biên tập viên chứ không phải bởi Salmon), chúng ta đi đến luận điểm thực tế của anh ấy:“Về lý thuyết, việc thanh toán thế chấp có thể là một cách để tích lũy tài sản gần như hiệu quả như việc đóng góp vào quỹ hưu trí.”

Tôi rất vui vì Salmon đã đưa ra tuyên bố này với “về lý thuyết” và “gần như” vì đây hoàn toàn là chuyện nhảm nhí không hề giả tạo. Và đó là điều nhảm nhí nguy hiểm. Đây là cách hoạt động của “logic” này:

Nếu bạn mua một căn nhà ở đô thị hôm nay với giá 315.000 đô la (giá trung bình) và nó tăng giá 8% một năm trong 15 năm tới, bạn sẽ sống trong một ngôi nhà trị giá 1 triệu đô la vào thời điểm bạn trả hết khoản thế chấp 15 năm và bạn sẽ sở hữu nó một cách miễn phí và rõ ràng. Nghĩa là:Bạn sẽ là triệu phú.

Để điều này trở thành sự thật, đây là những gì phải xảy ra.:

Tất nhiên, vấn đề thực sự ở đây là những giả định về lợi nhuận bất động sản. Cá hồi phun ra những lời vô nghĩa ở cấp độ huckster:

Tỷ lệ tăng giá 8% là rất lớn nhưng không hoàn toàn phi thực tế:Nó thấp hơn tỷ lệ tăng giá 8,3% từ năm 2011 đến năm 2017 và cũng thấp hơn tỷ lệ tăng giá 9% từ năm 1996 đến năm 2007.

Đúng vậy. Salmon trích dẫn số liệu thống kê từ năm 1996 đến năm 2007, sau đó là từ năm 2011 đến năm 2017 — và hoàn toàn bỏ qua năm 2008 đến năm 2010. WTF?

Điều này giống như thể tôi đã chạy marathon và nói với bạn rằng tôi đạt trung bình bốn phút mỗi dặm…nhưng tôi chỉ đếm số dặm mà tôi đã chạy xuống dốc! Hoặc tôi đã nói với bạn rằng Làm giàu từ từ kiếm được 5000 đô la mỗi tháng…nhưng tôi chỉ đưa ra cho bạn những con số từ tháng Tư. Hoặc tôi ghi lại mức tiêu thụ rượu của mình trong ba mươi ngày và nói với bạn rằng tôi uống trung bình ba ly mỗi tuần…nhưng không ghi số lượng tôi đã uống vào cuối tuần.

Đây không phải là cách hoạt động của số liệu thống kê! Bạn không cần phải chọn dữ liệu. Bạn không thể chỉ nói, “Những ngôi nhà ở một số thị trường tăng giá 9% hàng năm từ năm 1996 đến 2007, sau đó là 8,3% hàng năm từ năm 2011 đến năm 2017. Do đó, ngôi nhà của bạn sẽ tăng giá trị trung bình 8% mỗi năm”. Còn những khoảng cách năm thì sao? Còn khoảng thời gian trước 22 năm (rất ngắn) mà bạn đang trích dẫn thì sao? Điều gì khiến bạn nghĩ rằng thời kỳ bùng nổ về nhà ở sẽ tiếp tục?

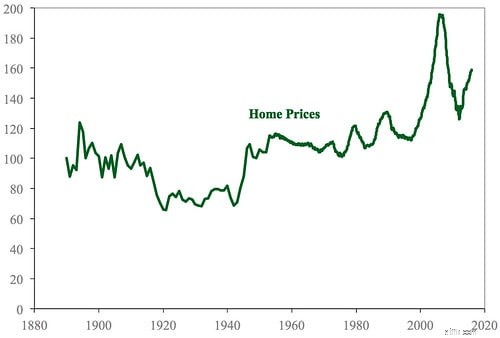

Vào tháng 5, tôi đã chia sẻ lịch sử ngắn gọn về quyền sở hữu nhà ở Hoa Kỳ. Để viết bài đó, tôi đã dành hàng giờ để đọc các tài liệu nghiên cứu và sắp xếp dữ liệu. Một phần quan trọng của bài đăng đó là thông tin về giá nhà đất ở Hoa Kỳ.

Trong bài viết đó, tôi đã chia sẻ nghiên cứu của Robert Shiller về giá nhà lịch sử ở Hoa Kỳ. Biểu đồ dựa trên dữ liệu từ bảng tính của anh ấy, có sẵn trên trang web của anh ấy.

Đây là thực tế của bất động sản nhà ở:Nói chung, giá trị nhà tăng ở mức gần bằng (hoặc cao hơn một chút) so với lạm phát. Trước đây, tôi đã lưu ý rằng vàng mang lại lợi nhuận thực tế dài hạn khoảng 1%, nghĩa là nó vượt xa lạm phát 1% trong các khoảng thời gian được tính bằng thập kỷ. Đối với tôi, đó cũng là con số tôi sử dụng cho giá trị ngôi nhà.

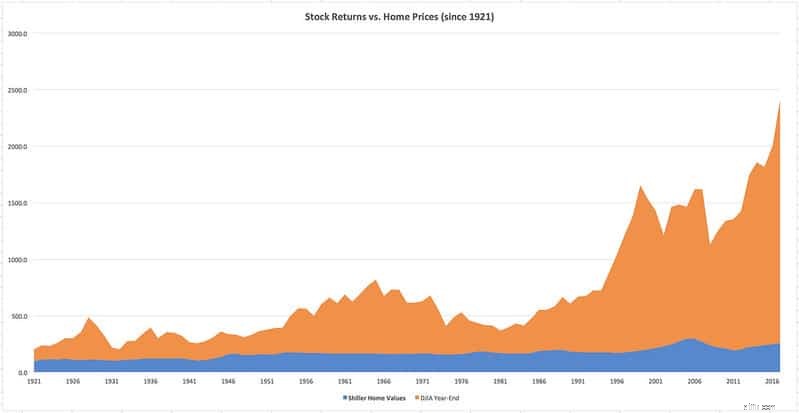

Bởi vì tôi là một blogger tận tâm (hoặc ngu ngốc), tôi đã dành một giờ để xây dựng biểu đồ này cho các bạn. Tôi lấy dữ liệu nhà ở nói trên từ bảng tính của Robert Shiller và kết hợp nó với giá trị đóng cửa được điều chỉnh theo lạm phát của Chỉ số Trung bình Công nghiệp Dow Jones cho mỗi năm kể từ năm 1921. (Tôi lấy dữ liệu thị trường chứng khoán tại đây.) Nếu muốn, bạn có thể nhấp vào biểu đồ để xem phiên bản lớn hơn.

Hãy để tôi giải thích những gì bạn đang thấy.

Như biểu đồ cho thấy, thị trường chứng khoán có rất lớn hoạt động tốt hơn thị trường nhà ở trong thời gian dài. Không có cuộc thi nào cả. Phần vỏ màu xanh lam trong biểu đồ của tôi tương đương với đường trong biểu đồ của Shiller (rõ ràng là từ năm 1921 trở đi).

Nói như vậy, có một số thứ tôi có thể thấy trong các con số trong bảng tính của mình nhưng không hiển thị trên biểu đồ này.

Bởi vì Felix Salmon tại Slate đang sử dụng khung thời gian 15 năm cho lập luận của mình nên tôi đã tính toán những thay đổi trong 15 năm đối với cả giá nhà và giá cổ phiếu. Tôi phải thừa nhận rằng kết quả đã làm tôi ngạc nhiên. Nói chung, thị trường chứng khoán mang lại lợi nhuận tốt hơn việc sở hữu nhà. Tuy nhiên 30 trong số 82 giai đoạn 15 năm kể từ năm 1921, nhà ở mang lại lợi nhuận tốt hơn. (Và trong 14 trong số 67 giai đoạn ba mươi năm, nhà ở là người chiến thắng.) Tôi không mong đợi điều đó.

Trong mỗi trường hợp này, nhà ở đều vượt trội hơn so với cổ phiếu sau khi thị trường sụp đổ. Chẳng hạn, trong bất kỳ khoảng thời gian 15 năm nào, bắt đầu từ năm 1926 và kết thúc vào năm 1939 (trừ năm 1932), nhà ở là lựa chọn tốt hơn. Tương tự với những năm 1958 đến 1973. Nói cách khác, nếu bạn chỉ mua khi thị trường suy thoái thì nhà ở có lẽ là lựa chọn tốt nhất — nếu bạn đang đầu tư một lần và không đóng góp ngay.

Một điều nữa mà các con số cho thấy là bạn ít có khả năng phải chịu sự sụt giảm lâu dài với nhà ở hơn là với thị trường chứng khoán. Chắc chắn, đôi khi giá nhà sẽ giảm trong vòng 15 hoặc 30 năm, nhưng nhìn chung giá trị nhà tăng dần theo thời gian.

Điểm mấu chốt? Tôi nghĩ hoàn toàn công bằng khi gọi ngôi nhà của bạn là một khoản đầu tư, nhưng nó giống một nơi lưu trữ giá trị hơn là một cách để bạn phát triển sự giàu có. Và nó không giống như đầu tư vào thị trường chứng khoán Hoa Kỳ.

Để biết thêm về chủ đề này, hãy xem các bài viết xuất sắc của Michael Bluejay:Giá trị bất động sản dài hạn ở Hoa Kỳ và Mua nhà là một khoản đầu tư.

Thành thật mà nói, có lẽ tôi đã bỏ qua bài báo của Salmon nếu không phải vì những lời công kích mà anh ấy thực hiện trong việc tiết kiệm để nghỉ hưu. Hãy xem cái này:

Nếu bạn là loại người có thể sử dụng tối đa 401(k) mỗi năm trong 30 hoặc 40 năm liên tục — kỷ luật, tiết kiệm và dường như không gặp phải bất hạnh — thì, xin chúc mừng bạn vì sự may mắn tuyệt vời của mình và tôi hy vọng bạn ít nhất cũng hơi xấu hổ khi nhận được mức giảm thuế nhiều như thế nào so với những người cần sự hỗ trợ của chính phủ nhiều hơn bạn.

Thánh mèo ơi! Salmon vừa đánh đồng tính kỷ luật và tính tiết kiệm mà những độc giả như bạn thể hiện với “sự may mắn”, đồng thời lập luận rằng bạn nên xấu hổ khi chuẩn bị cho tương lai của mình. Anh ấy muốn bạn cảm thấy tội lỗi bởi vì bạn đang chủ động chuẩn bị cho việc nghỉ hưu. Thay vì làm điều đó, anh ấy muốn bạn tham gia vào kế hoạch “thế chấp của triệu phú” của anh ấy.

Điều này vượt qua ranh giới từ lời khuyên ngoài lề đến sự ngu ngốc hoàn toàn.

Có một cuộc thảo luận đang diễn ra trong cộng đồng Hưu trí sớm về việc liệu bạn có nên đưa giá trị căn nhà vào khi tính toán số tiền bạn đã tiết kiệm để nghỉ hưu hay không. Có những người cho rằng “hoàn toàn không”, bạn đừng bao giờ nên cân nhắc đến giá trị căn nhà. (Một số người trong số này thậm chí không bao gồm vốn chủ sở hữu nhà khi tính toán giá trị tài sản ròng của họ, nhưng điều đó về cơ bản đã bỏ sót ý nghĩa của giá trị tài sản ròng là .)

Tôi đi xuống phía bên kia. Tôi nghĩ sẽ ổn - thậm chí là tốt - nếu tính cả vốn chủ sở hữu nhà khi tính toán tiền hưu trí. Nhưng khi làm vậy, bạn cần lưu ý rằng số tiền bạn có trong nhà chỉ có thể sử dụng được nếu bạn bán hoặc sử dụng căn nhà làm tài sản thế chấp cho một khoản vay.

Bất chấp điều đó, tôi chưa bao giờ nghe ai trong cộng đồng tranh luận rằng bạn nên sử dụng nhà của mình làm nguồn tiết kiệm hưu trí chính thay vì đầu tư vào quỹ tương hỗ và/hoặc tài sản cho thuê. Bạn biết tại sao không? Bởi vì đó là một ý tưởng tồi!