Giám đốc điều hành ComfortDelGro Taxi, Ang Wei Neng, gần đây đã thông báo rằng công ty dự kiến sẽ lỗ trong năm kết thúc vào ngày 31 tháng 12 năm 2020 và đây sẽ là “lần đầu tiên nhà điều hành taxi lớn nhất Singapore sẽ lỗ sau cả năm”.

Ông nói thêm rằng “lượng khách du lịch giảm đáng kể, số lượng người làm việc tại nhà tăng lên, các biện pháp tăng cường để hạn chế tình trạng tụ tập đông đúc tại các trung tâm mua sắm và quán ăn cũng như việc đóng cửa các quán ăn đêm, đang tác động rất lớn đến những người yêu thích cải bắp của chúng tôi.”

Chính phủ Singapore đã dành 55 tỷ đô la Singapore hoặc 11% GDP để hỗ trợ nền kinh tế. Gói kích cầu đảm bảo cho các doanh nghiệp phát triển và người dân có thể nhận được các hình thức hỗ trợ để đáp ứng các chi phí hàng ngày của họ.

Là một công ty lớn, ComfortDelGrois dự kiến sẽ phân bổ không chỉ số tiền nhận được dưới dạng chuyển khoản mà còn bổ sung số tiền từ dự trữ của họ. Điều này được thể hiện rõ qua những thông báo gần đây của họ:

Các công ty lớn nhận thức được rằng họ cần phải hỗ trợ khách hàng và nhà cung cấp của mình vì bất kỳ sự ngừng việc vĩnh viễn nào sẽ gây ra tác động kinh tế lớn hơn và mất việc làm hàng loạt. Điều này có nghĩa là nó bị ảnh hưởng nghiêm trọng đến điểm mấu chốt của ComfortDelGro, không chỉ xuất phát từ nhu cầu thấp hơn mà còn cả sự hỗ trợ đối với các đối tác kinh doanh của nó.

Do ComfortDelGro đang giao dịch ở mức thấp nhất trong 5 năm, chúng tôi muốn thực hiện phân tích và xác định xem có bất kỳ trường hợp mua nào cho công ty hay không.

ComfortDelGro (CDG) là một trong những công ty vận tải đường bộ lớn nhất trên thế giới. Các doanh nghiệp của CDG bao gồm xe buýt, taxi, đường sắt, cho thuê và cho thuê ô tô, dịch vụ kỹ thuật ô tô, dịch vụ kiểm tra và thử nghiệm, trung tâm lái xe, dịch vụ vận chuyển bệnh nhân không khẩn cấp, dịch vụ môi giới bảo hiểm và quảng cáo ngoài trời.

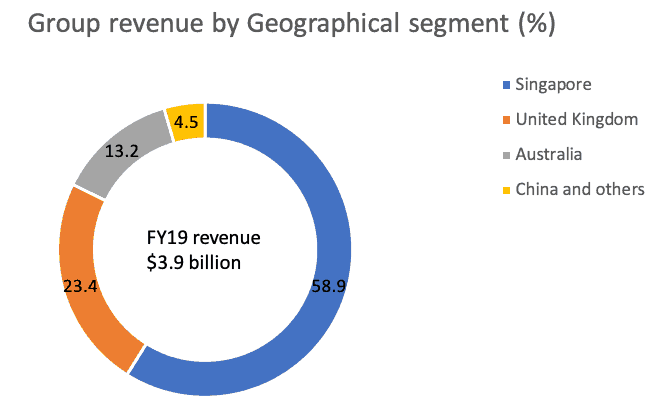

CDG có một sự hiện diện đáng kể ở nước ngoài. Các hoạt động của Tập đoàn hiện mở rộng từ Vương quốc Anh và Ireland đến Úc, Việt Nam, Malaysia, cũng như trên 11 thành phố ở Trung Quốc, bao gồm Bắc Kinh, Thượng Hải, Quảng Châu, Thẩm Dương và Thành Đô. Dựa trên doanh thu theo khu vực địa lý, chúng ta có thể thấy rằng 3 thị trường cốt lõi là Singapore, Vương quốc Anh và Úc.

Tại Singapore, CDG sở hữu thương hiệu taxi lớn nhất và có khả năng nổi tiếng nhất và cũng là SBS Transit, nhà điều hành xe buýt lớn nhất ở Singapore.

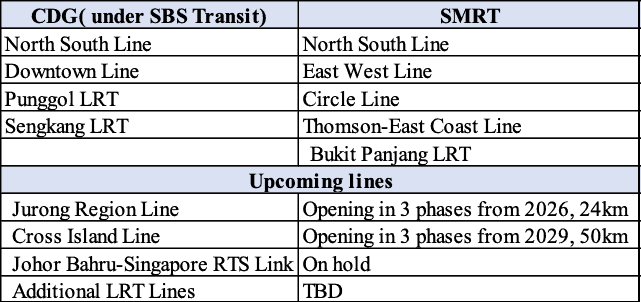

CDG cũng quản lý 2 tuyến tàu điện ngầm và 2 tuyến tàu LRT thông qua SBS Transit.

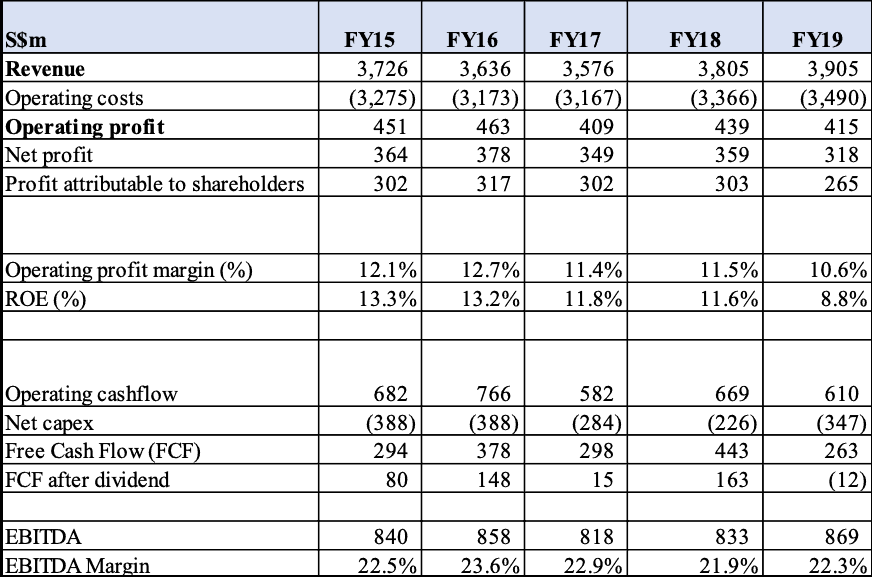

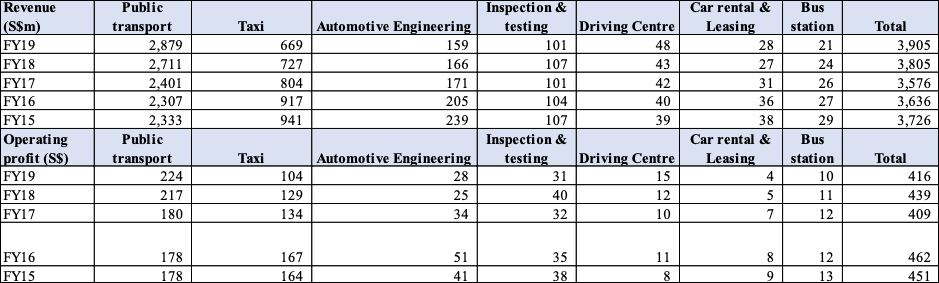

Nhìn vào bảng báo cáo tài chính tóm tắt, chúng ta có thể thấy rằng CDG đã có thể tăng trưởng doanh thu của mình, chủ yếu là thông qua các thương vụ mua lại. CDG đã không thể duy trì tỷ suất lợi nhuận và ROE. Điều này là do chi phí tăng và cũng có sự cạnh tranh trong phân khúc taxi chủ chốt với Grab và Go-Jek (trước đó là Uber). Giá vé giao thông công cộng tăng trong năm 2018 và 2019 đã giúp tăng doanh thu và cho phép CDG duy trì mức lợi nhuận hoạt động.

Chi tiêu vốn và Dòng tiền tự do (FCF) cũng được duy trì trong phạm vi. Chúng ta cũng có thể thấy rằng CDG cố gắng đảm bảo rằng FCF sau cổ tức là dương để họ có thể duy trì mức nợ của mình. Mức nợ chỉ tăng lên khi mua lại dẫn đến thu nhập tích lũy.

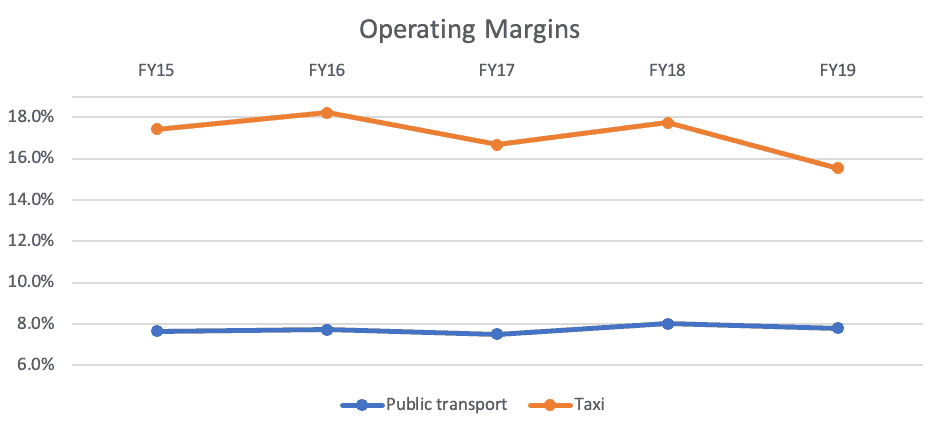

Tập trung vào tỷ suất lợi nhuận hoạt động của 2 mảng có doanh thu lớn nhất, chúng ta có thể thấy rằng tỷ suất lợi nhuận hoạt động của mảng Giao thông công cộng không đổi sau khi giá vé tăng, nếu không sẽ giảm đáng kể. Phân khúc taxi ghi nhận sự sụt giảm so với kỳ vọng do sự cạnh tranh từ Grab và Go-Jek (bao gồm cả Uber trước đây).

Xem xét chi tiết tất cả các mảng, chúng tôi lưu ý rằng 4 mảng còn lại phần lớn vẫn duy trì tỷ trọng đóng góp nhưng không quan trọng đối với Tập đoàn CDG lớn hơn. Đây là lý do tại sao biến động giá cổ phiếu CDG vẫn chủ yếu liên quan đến các tin tức phát sinh từ 2 phân khúc lớn nhất.

Trong thông báo gần đây vào ngày 30 tháng 3 năm 2020, CDG cũng đưa ra cảnh báo lợi nhuận cho năm tài chính kết thúc vào ngày 31 tháng 12 năm 2020. Điều này có nghĩa là thay vì ghi nhận lợi nhuận trung bình 200 triệu đô la Mỹ trong các năm, giờ đây họ sẽ lỗ. Đây là một khoảng cách đáng kể. Nhiều khả năng tất cả các phân khúc sẽ bị ảnh hưởng nặng nề, đặc biệt là phân khúc Giao thông công cộng và Taxi.

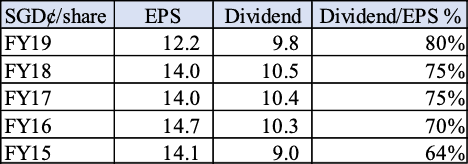

CDG đã thông qua việc cắt giảm cổ tức lần đầu tiên trong thời gian gần đây do lợi nhuận và dòng tiền sụt giảm. Trong bối cảnh lợi nhuận giảm, chúng tôi kỳ vọng CDG sẽ duy trì mức cổ tức là% của EPS và cũng để đảm bảo FCF sau cổ tức là dương để duy trì mức nợ như đã đề cập ở trên. Như chúng ta thấy rằng CDG cố gắng duy trì cổ tức ở mức% trên EPS, với cảnh báo về lợi nhuận, chúng tôi kỳ vọng cổ tức sẽ cắt giảm đáng kể.

Hai yếu tố quyết định việc chi trả cổ tức là thời gian thu hồi từ Covid cũng như tiền mặt và các phương tiện cho vay có sẵn của Covid. Trong trường hợp CDG có các cơ sở cho vay không đầy đủ, họ có thể không thể rút ra để tài trợ cổ tức ngay cả khi họ có ý định làm như vậy.

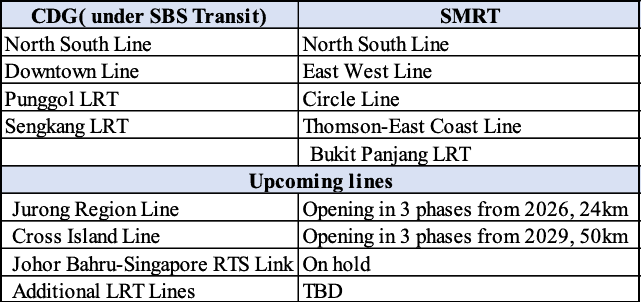

SMRT hiện đang khai thác 4 tuyến MRT trong khi SBS Transit hoạt động 2. Chúng tôi nhận thấy xu hướng lịch sử nơi SBS Transit có xu hướng có ít hơn 1 tuyến so với SMRT, do đó chúng tôi nghĩ rằng SBS Transit có cơ hội được trao thêm một tuyếnMRT để quản lý. Điều này cũng cho phép chính phủ giảm thiểu rủi ro và mở rộng phạm vi hoạt động của 2 nhà khai thác chính.

Các tuyến tàu mới có xu hướng bắt đầu chậm và mất vài năm để tăng tốc do các khu nhà mới gần các ga tàu mới tăng dân số. Khi dân số Singapore dần tăng lên, số lượng hành khách nói chung cũng sẽ tăng.

Chính phủ có chính sách giảm thiểu ô tô lưu thông trên đường và khuyến khích người đi phương tiện giao thông công cộng để giảm ùn tắc và ô nhiễm đường bộ. Chúng tôi kỳ vọng xu hướng này sẽ tiếp tục khi chúng tôi hướng tới các Thành phố thông minh.

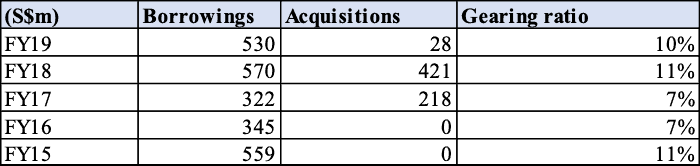

Chúng tôi lưu ý rằng tỷ số truyền hiện tại là khoảng 10%. Tuy nhiên, vì CDG có lượng tiền mặt đáng kể khoảng 594 triệu đô la, điều đó có nghĩa là CDG đang ở vị thế tiền mặt ròng. Ngoài ra, chúng tôi lưu ý rằng việc mua lại 540 triệu đô la về mặt lý thuyết sẽ làm tăng 10% giá trị và có thể đóng góp khoảng 54 triệu đô la hoặc 2,4 xu cho mỗi cổ phiếu. Theo chúng tôi, đây là đòn bẩy lớn nhất và mạnh nhất mà CDG có được.

Thechallenge là thực hiện một thương vụ mua lại khá lớn và cũng tích hợp chúng vào hoạt động kinh doanh và đạt được hiệu quả. Chúng tôi đã thấy CDG thực hiện nhiều cuộc mua lại dưới 30 triệu đô la để dần dần mở rộng quy mô đội tàu và khả năng tiếp cận của mình ở Vương quốc Anh và Úc.

Một vụ mua lại trong thời kỳ khủng hoảng mang lại cơ hội lớn hơn nhưng cũng có mức độ rủi ro cao hơn. Mặc dù có thể có cơ hội mua tài sản với giá rẻ, nhưng chúng tôi cho rằng CDG có thể chọn tiết kiệm tiền mặt của mình vì họ có nghĩa vụ ngầm tài trợ cho mảng giao thông công cộng và taxi.

CDG là nhà điều hành vận tải lớn nhất và là một phần của tập hợp độc quyền các nhà điều hành giao thông công cộng ở Singapore. Với quy mô của mình, CDG cũng có thể đàm phán các yêu cầu tốt hơn liên quan đến chi tiêu vốn (ví dụ:mua số lượng lớn taxi hoặc xe buýt mới và có thể thương lượng thời gian giao hàng).

Với tư cách là nhà điều hành giao thông vận tải, CDG cũng có thể được coi là một trò phòng thủ vì một phần đáng kể doanh thu của họ là cầu không co giãn. Tất nhiên, có những tình huống mà nhu cầu bị ảnh hưởng, chẳng hạn như đại dịch bùng phát Covid-19 hiện tại, nơi tốc độ truyền giảm đáng kể. Hiện tại, hơn một nửa thế giới đang mắc phải một số hình thức giảm di chuyển phát sinh do cách ly cưỡng bức, đóng cửa hoặc thay đổi thói quen hàng ngày của họ, với tư cách là người điều hành vận tải.

Với việc hoàn tất Brexit giúp ổn định đồng GBP và đồng AUD thấp do giá hàng hóa thấp, CDG đã mua lại tài sản cả ở Anh và Úc. Các tài sản có xu hướng ở các thị trấn hoặc thành phố đã trưởng thành, nơi lượng người đi xe cũng đã ổn định và do đó cung cấp cho CDG một mức doanh thu nhất định. Đây cũng là những nước phát triển với thị trường ổn định và tỷ lệ thất nghiệp thấp, do đó đảm bảo việc sử dụng phương tiện giao thông công cộng.

Sau ba năm liên tiếp giảm giá vé với tổng cộng 8,3%, Hội đồng Giao thông Công cộng (PTC) của Singapore cho phép hai năm liên tiếp tăng giá vé lên 11,6%. Do mảng Giao thông công cộng đóng góp khoảng 74% doanh thu cho CDG, nên việc tăng giá vé sẽ dẫn đến doanh thu cao hơn 8,6% cho CDG. Những người theo dõi thị trường cho rằng khó có khả năng tăng giá vé với một cuộc bầu cử sắp tới, chúng tôi cho rằng việc tăng giá vé phục vụ để bù đắp chi phí hoạt động đang tăng lên vì nên được xem như một quyền chọn mua / bán do chính phủ cung cấp chứ không phải là cơ hội để CDG kiếm lợi nhuận vượt mức .

Ngoài ra, PTC thông báo rằng giá vé giao thông công cộng của Singapore tiếp tục là một trong những mức giá rẻ nhất so với các thành phố lớn khác. Điều này cho thấy rằng PTC có nhiều dư địa để tăng giá vé nhằm giảm thiểu mọi chi phí gia tăng trong tương lai.

CDG’sCEO lưu ý như sau “ Hiện chúng tôi đang phải đối mặt với những thách thức mới do đợt bùng phát virus coronavirus mới (COVID-19) năm 2019 bắt đầu lần đầu ở Vũ Hán, Trung Quốc. Các hoạt động taxi, trung tâm lái xe và trạm xe buýt của chúng tôi ở Trung Quốc đã bị ảnh hưởng trong bối cảnh các biện pháp nhằm thử và tiếp tục lây lan. Tại Singapore, chúng tôi đã bắt đầu nhận thấy một số tác động tiêu cực đến hoạt động điều hành của chúng tôi khi lượng khách du lịch giảm và người dân tránh những nơi đông đúc. Hãy nghĩ rằng mọi thứ sẽ trở nên tồi tệ hơn trước khi chúng trở nên tốt hơn. ”

Bộ Thương mại và Công nghiệp (MTI) dự báo sự suy giảm kinh tế trong phạm vi-4,0 đến -1,0%.

Tổng cục Du lịch Singapore (STB) cũng đưa ra tuyên bố sau đây vào ngày 11 tháng 2 năm 2020:“Du lịch Singapore chịu 'ảnh hưởng đáng kể' vào năm 2020 do vi rút coronavirus, lượng khách dự kiến ít hơn tới 30%” CDG là cốt lõi của giao thông vận tải ở Singapore, khi cả tiêu thụ nội địa và khách du lịch đều giảm, CDG sẽ bị ảnh hưởng là điều không thể tránh khỏi.

Ở Singapore, mức độ dân số luôn là yếu tố quan trọng đối với người dân địa phương, những người phàn nàn rằng Singapore quá đông đúc, dẫn đến cơ sở hạ tầng căng thẳng và các vấn đề gây phẫn nộ như sự gián đoạn của tàu điện ngầm năm 2011.

Nó cũng dẫn đến việc đảng cầm quyền Singapore mất ghế bầu cử Nhóm đầu tiên và hậu quả là một sự suy nghĩ lại lớn về hệ thống giao thông công cộng của Singapore, cũng như các cam kết lớn từ chính phủ trong việc cải thiện cơ sở hạ tầng còn nhiều khó khăn.

Vào tháng 1 năm 2013, Chính phủ đã phát hành Báo cáo về dân số da trắng, dự báo dân số Singapore là 6,9 triệu người vào năm 2030 (dân số hiện tại là 5,6 triệu người). châm ngòi cho các cuộc phản đối, cả trực tuyến và trong thế giới thực.

Sách Trắng cho biết để đạt được mức tăng trưởng tổng sản phẩm quốc nội trung bình từ 3 đến 5% vào năm 2020, Singapore sẽ cần tăng trưởng năng suất từ 2 đến 3% hàng năm, trong khi duy trì mức tăng trưởng lực lượng lao động từ 1 đến 2%.

Kể từ năm 2013, Chính phủ Singapore đã đẩy lùi người nhập cư và thắt chặt dòng lao động nước ngoài, vì mọi ý định và mục đích, có vẻ như Sách Trắng về Dân số đang bị hủy hoại và hiện nay rất ít chính trị gia đề cập đến công chúng.

Với việc Singapore ghi nhận mức tăng trưởng GDP 0,7% trong năm 2019, đưa ra dự báo tăng trưởng kinh tế năm 2020 từ -4% đến 1% do tác động của Covid-19, hiện có nguy cơ suy thoái xảy ra vào năm 2020. Do đó, chính phủ có thể quyết định tăng dân số sau cuộc bầu cử tiếp theo mà bắt buộc phải được tổ chức vào tháng 4 năm 2021.

Vì Singapore chiếm gần 60% doanh thu của CDG, nên GDP và sự gia tăng dân số của đất nước tác động đáng kể đến CDG. Khi chính quyền thắt chặt, CDG sẽ bị ảnh hưởng nghiêm trọng.

Vì CDG không lớn ở Anh và Úc, nó không phải là nhà điều hành vận tải quan trọng về mặt cấu trúc ở cả hai quốc gia. Mặc dù các chính sách của chính phủ ở cấp độ vĩ mô có thể không ảnh hưởng nhiều đến CDG, nhưng dân số, giá cả vận chuyển và sức mạnh của đồng tiền vẫn sẽ ảnh hưởng đến doanh thu và lợi nhuận của CDG.

Trước sự ra đời của các công ty công nghệ, CDG hầu như hoạt động theo kiểu độc quyền, tuy nhiên hiện nay nó đã thay đổi với các đối thủ cạnh tranh như Grab và Go-Jek.

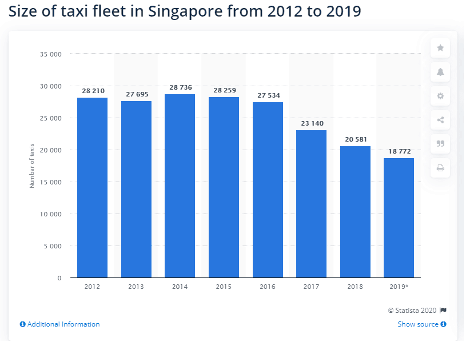

CDG dẫn đầu thị trường đã chứng kiến quy mô đội tàu của mình giảm xuống còn 13.244 - giảm 22% so với quy mô đội tàu vào tháng 12 năm 2015. Số lượng xe taxi mang nhãn hiệu Comfort của nó là 9.825, trong khi taxi CityCab của nó là 3.419.

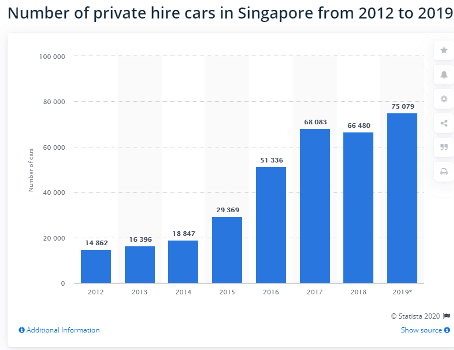

Chúng ta có thể thấy rằng sự gia tăng của xe tư nhân thuê nhiều hơn sự suy giảm của đội taxi, có nghĩa là trên cơ sở thực tế, có nhiều lái xe vận tải tư nhân cho thuê trên thị trường. Một trong những nguyên nhân cơ bản là do ngày càng ít xe tư nhân lưu thông trên đường. Hai nhà khai thác xe cho thuê tư nhân chính là Grab và Go-Jek. Khi các công ty công nghệ này đang trong giai đoạn mua lại doanh thu, họ đã cung cấp các khoản giảm giá hào phóng cho cả khách hàng và tài xế. Các khoản giảm giá này đã giảm đáng kể về mọi mặt, do đó chúng tôi kỳ vọng một số tài xế sẽ rời thị trường, dẫn đến việc ít xe thuê cá nhân trên đường hơn.

Để giảm thiểu rủi ro này, CDG đang chú ý đến các cơ hội ngoài hoạt động kinh doanh vận tải hành khách cốt lõi và đã đầu tư chiến lược vào các hoạt động khởi động công nghệ di chuyển và các dịch vụ phụ trợ.

Các khoản đầu tư giai đoạn đầu được thực hiện từ ComfortDelGroVentures, quỹ đầu tư mạo hiểm doanh nghiệp trị giá 100 triệu đô la Mỹ được thành lập vào tháng 11 năm 2018. CDG cũng đang đánh giá các khoản đầu tư khởi nghiệp công nghệ khác, bao gồm các cơ hội trong lĩnh vực kinh doanh vận tải đường bộ cốt lõi như chọn lọc đội xe, kỹ thuật ô tô công nghệ, hệ thống quản lý đội xe tự hành, cũng như các lĩnh vực lân cận như hậu cần thông minh, trí tuệ nhân tạo, an ninh mạng và robot.

Ngoài các khoản đầu tư khởi nghiệp, CDG sẽ tham gia vào việc ươm tạo các khái niệm và công nghệ kinh doanh di động mới.

Đây là điểm tóm tắt kéo theo các yếu tố rủi ro được đề cập ở trên, với nhiều phân khúc và sản phẩm như vậy, có nguy cơ CDGm không thể mang lại hiệu suất đáng nể trên tất cả các phân khúc của mình. CDG đã chứng kiến tỷ suất lợi nhuận hoạt động giảm từ 12,7% xuống 10,6% và ROE giảm từ 13,3% xuống 8,8%. Mặc dù CDG dự kiến sẽ lỗ trong năm tài chính 20, nhưng chúng tôi kỳ vọng CDG sẽ tăng trở lại phạm vi này sau khi tình hình Covid kết thúc.

Đại dịch Covid-19 hiện đang lan rộng và chúng tôi dự kiến sẽ thấy hiệu suất kém của toàn bộ nhóm trong năm tài chính 20, kéo giảm hiệu suất của 2 mảng doanh thu chính - Giao thông công cộng và Taxi. Trong khi có vẻ như đáng chú ý là phân khúc Taxi đang bắt đầu quay đầu sau sự ra đi củaUber, số lượng xe thuê tư nhân trên đường đã tăng lên do sự khởi đầu của nền kinh tế hợp đồng và cũng như Go-Jek tham gia thị trường.

Hoạt động kém hiệu quả trong toàn Tập đoàn có thể có ảnh hưởng đáng kể đến dòng tiền hoạt động, bảng cân đối tiền mặt ròng hiện tại và khả năng duy trì cổ tức trong tương lai.

Với những khó khăn kinh tế vĩ mô hiện tại và virus COVID-19, chúng tôi nghĩ rằng cơ hội đã xuất hiện để mua cổ phiếu này. Hiện nay trên thị trường đang có những quan điểm và kỳ vọng khác nhau (luôn ở trạng thái thay đổi không đổi), từ những chồi non xanh tốt khi quay đầu vào cuối quý 2 cho đến sự trầm cảm kéo dài kéo dài trong một hoặc hai năm.

Với tư cách là một tập đoàn vận tải, chúng tôi tin tưởng vào việc đầu tư vào công ty này để phát triển cả về mặt tổ chức lẫn thông qua mua lại, đồng thời cải thiện cơ sở chi phí.

Nhìn vào khung thời gian dài hơn, chúng tôi tin rằng giá đầu vào tốt sẽ là khoảng 1,40 đô la Singapore (Lợi suất 6,9%) (P / E là 12) trong khi mức thoát ra ở mức 2,80 đô la Singapore là mong muốn.

Tiết lộ:Tác giả không có vị trí nào trong ComfortDelGro tại thời điểm viết bài.