Trong bài viết này, hãy cùng chúng tôi tìm hiểu xem mua cổ phiếu IDFC Bank có đáng không nhé. Mối quan tâm đang được đặt ra về số phận của không gian ngân hàng tư nhân Ấn Độ đặc biệt. các ngân hàng ngoài danh sách tên 'Quá lớn để thất bại'. Gần đây, một vài cái tên ngân hàng tư nhân của Ấn Độ như Ngân hàng Lakshmi Vilas, Ngân hàng PMC và Ngân hàng Yes Bank đã đăng tải thông tin không mấy khả quan với các cổ đông.

Giới thiệu về tác giả: Ravi Kumar có bằng Kỹ sư Máy tính. Ông quan tâm đến Tài chính Hành vi, Thị trường chứng khoán, đọc Lịch sử và Thần thoại Ấn Độ. Tuyên bố từ chối trách nhiệm: Không có phần nào của bài viết này nên được hiểu là lời khuyên đầu tư. Cũng của cùng một tác giả:(1) Tata Motors chia sẻ mua có tốt không? (2) Phân tích cổ tức của ITC (3) Phân tích cổ phiếu:Reliance Industries Ltd có đáng mua không? (4) Phân tích cổ phiếu:Cổ phiếu của Tata Consumer Products có đáng mua không?

Giá cổ phiếu của Ngân hàng Đầu tiên IDFC đã không tăng nhiều kể từ khi ngân hàng này ra mắt và các nhà đầu tư đã phải chờ đợi vô tận để nhìn thấy ánh sáng cuối đường hầm. Một bộ phận lớn các nhà đầu tư cổ phiếu của Ngân hàng Đầu tiên IDFC biết đến ngân hàng này thông qua công ty mẹ có tên IDFC Limited, và họ đã nhận được cổ phiếu khi công ty mẹ mua lại giấy phép hoạt động ngân hàng vào tháng 7 năm 2015 và thành lập một ngân hàng hoạt động vào tháng 11 năm 2015 và cuối cùng đã phân loại cổ phiếu của pháp nhân ngân hàng .

Trước khi có thể đọc kết luận, chúng ta cần xem xét các điểm dữ liệu:

1. IDFC Limited có được giấy phép hoạt động ngân hàng vào tháng 7 năm 2015 và thành lập ngân hàng hoạt động vào tháng 11 năm 2015.

2. Ngân hàng IDFC chia sẻ đã được niêm yết trên các sàn giao dịch sau khi phân loại từ pháp nhân mẹ và giá niêm yết là 72 / - trên NSE.

3. Vào tháng 1 năm 2018, Ngân hàng Erstike IDFC và Erst rổ Capital First đã thông báo về việc sáp nhập. Các cổ đông của Erstead Capital First sẽ được phát hành 13,9 cổ phiếu của pháp nhân hợp nhất cho mỗi 1 cổ phiếu của Erstead Capital First. Do đó, Ngân hàng IDFC FIRST được thành lập với tư cách là một thực thể mới bằng sự hợp nhất của Ngân hàng Erstared IDFC và Erstead Capital First vào ngày 18 tháng 12 năm 2018.

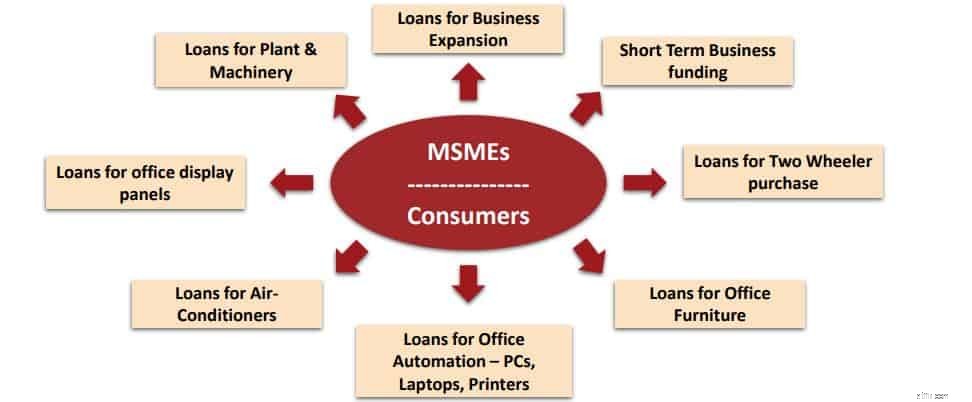

Từ quan điểm kinh doanh thuần túy, những gì bắt đầu với tư cách là một tổ chức cung cấp dịch vụ tài chính và tư vấn cho các dự án cơ sở hạ tầng cũng như quản lý tài sản và ngân hàng đầu tư đã giành được vị trí của tổ chức tài chính định hướng bán lẻ (bằng cách mua giấy phép ngân hàng bán lẻ và sáp nhập với tổ chức không tổ chức tài chính ngân hàng cung cấp tài chính vay nợ cho các doanh nghiệp nhỏ, MSMEs (Doanh nghiệp siêu nhỏ, vừa và nhỏ) và người tiêu dùng Ấn Độ). Bây giờ, hãy đi sâu vào dữ liệu để phân tích tình hình.

Nguồn vốn đầu tiên [Trước khi sáp nhập] là NBFC [Công ty tài chính phi ngân hàng] tham gia kinh doanh với các doanh nghiệp vừa và nhỏ và phân khúc Bán lẻ. Có thể thấy, phân khúc mục tiêu của NBFC chủ yếu là những khách hàng không thuộc phạm vi tiếp cận của ngành ngân hàng vì lý do hoạt động.

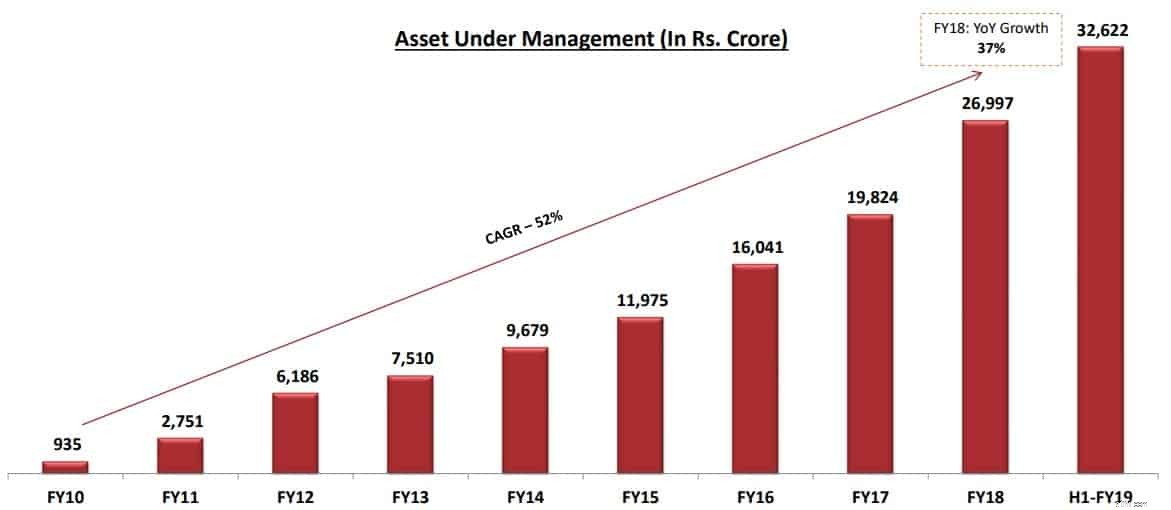

Bây giờ, hãy cùng xem xét mức tăng trưởng AUM trong danh mục đầu tư của công ty Capital trước khi việc sáp nhập được công bố.

Công ty đã tăng trưởng AUM với tốc độ tăng trưởng tốt là 52% trong thập kỷ qua trước khi việc sáp nhập với Ngân hàng IDFC được công bố.

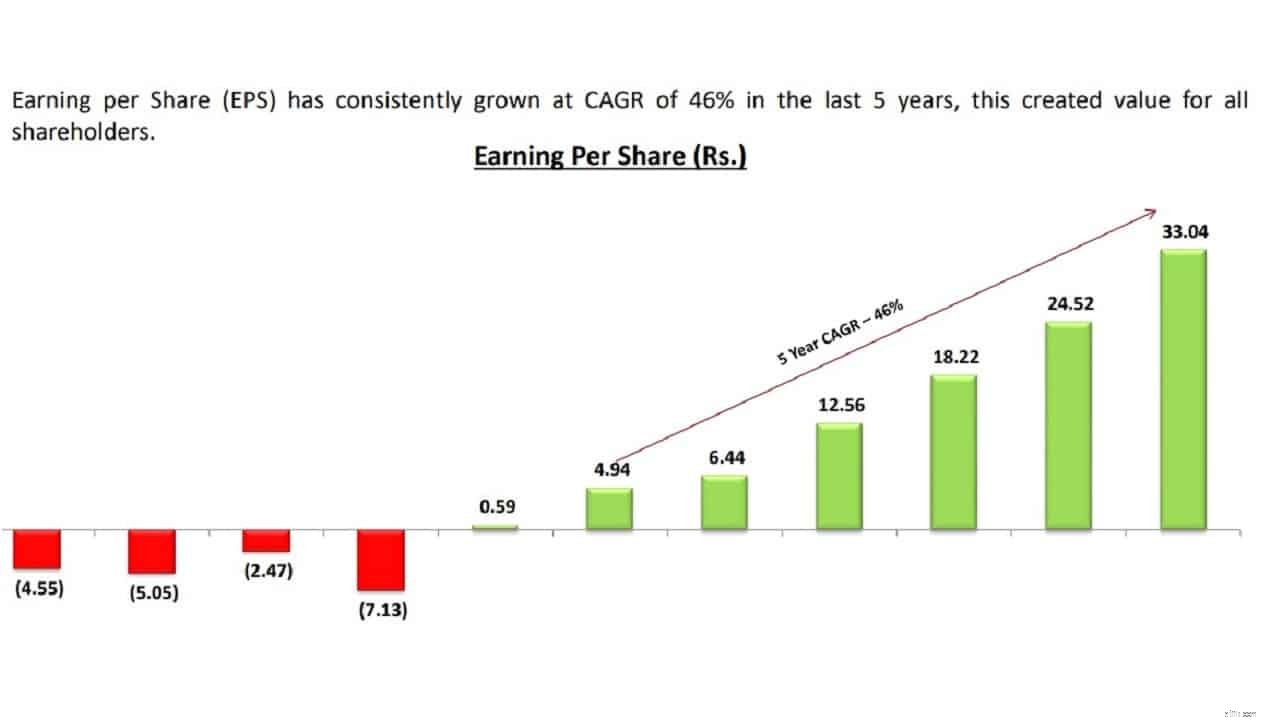

Sự thăng tiến trong kinh doanh cũng được phản ánh trong sổ sách của Capital First NBFC, thu nhập của công ty tăng trưởng với tốc độ tốt là 46% trong 5 năm qua [trước khi sáp nhập].

Công ty đã thông báo về việc sáp nhập với Ngân hàng IDFC và các Cổ đông của Erstike Capital First được phát hành 13,9 cổ phiếu của pháp nhân hợp nhất cứ 1 cổ phiếu của Erstike Capital First. Do đó, Ngân hàng IDFC FIRST được thành lập với tư cách là một thực thể mới bằng sự hợp nhất của Ngân hàng Erstared IDFC và Erstead Capital First vào ngày 18 tháng 12 năm 2018.

Trước khi sáp nhập với Capital First, ngân hàng IDFC là một ngân hàng lớn về thể chế và ít tiếp xúc trong lĩnh vực bán lẻ và doanh nghiệp vừa và nhỏ do những di sản mà ngân hàng này được hưởng trong quá khứ. Bây giờ, chúng ta hãy xem xét hiệu suất sổ sách của ngân hàng IDFC First và tác động đến sổ sách của ngân hàng này sau khi hợp nhất có hiệu lực.

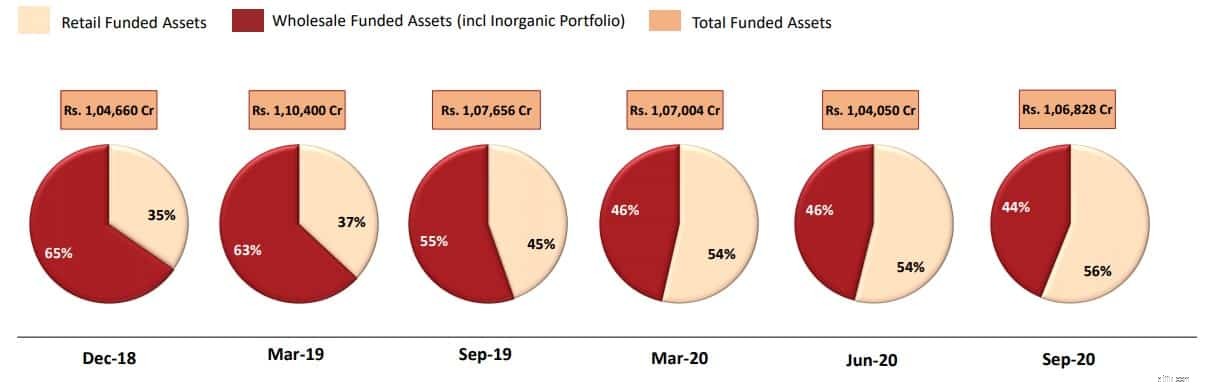

The Capital first NBFC đã mang hương vị bán lẻ vào sổ sách của Ngân hàng Đầu tiên IDFC [tổ chức kết hợp] và đa dạng hóa danh mục đầu tư của ngân hàng từ danh mục đầu tư lớn hoặc tổ chức sang danh mục đầu tư lớn bán lẻ. Nếu bạn tin vào lý thuyết của phần chuyển động, điều này là cần thiết theo quan điểm của cuốn sách để đa dạng hóa cũng như giảm thiểu rủi ro trong danh mục đầu tư. Tính đến ngày 30 tháng 9 năm 2020, đóng góp bán lẻ vào tổng tài sản Khoản vay là 63% .

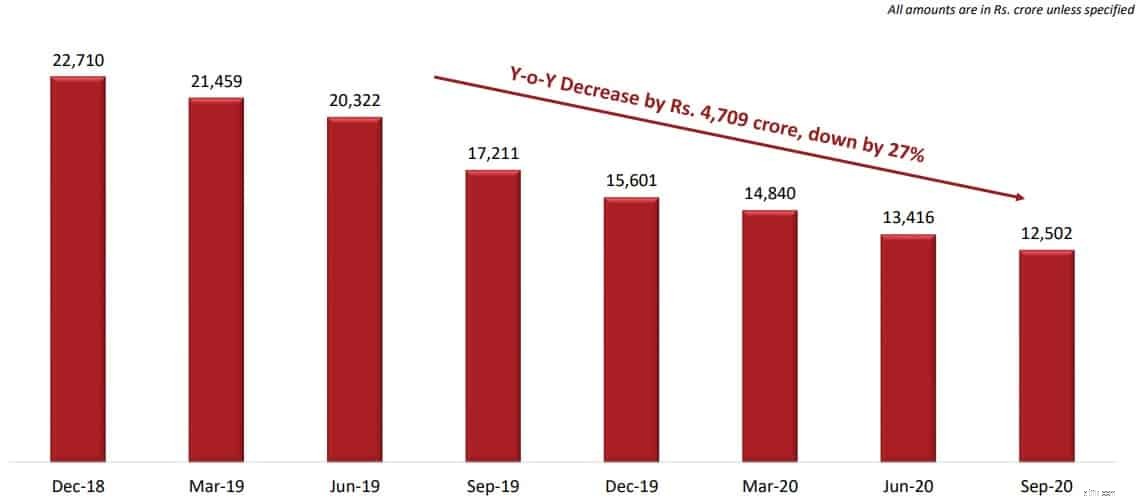

Một điểm quan tâm khác đối với các nhà đầu tư là kiểm tra năm hoặc năm giảm của sổ cho vay Cơ sở hạ tầng, đây là một trong những lý do đã nêu cho việc sáp nhập với NBFC.

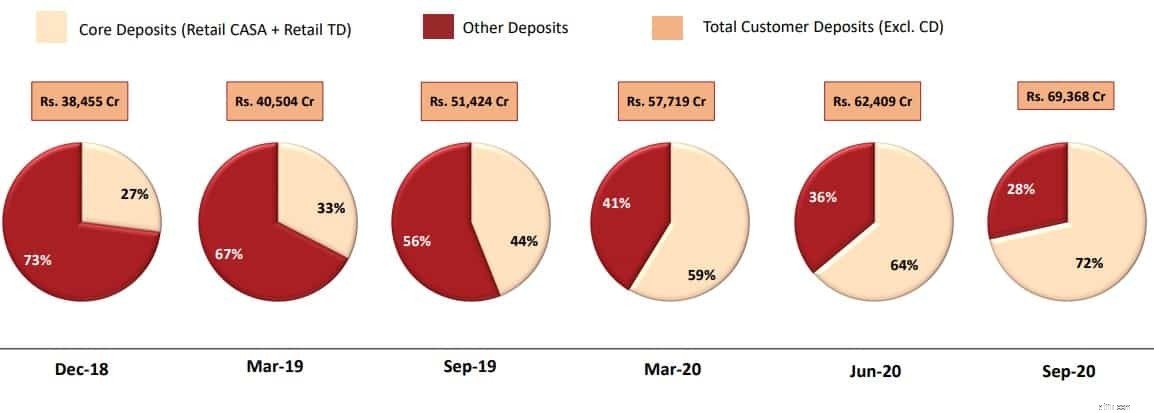

Chuyển sang quan điểm tổng thể về tiền gửi và danh mục tiền gửi:“Ngân hàng tập trung vào việc thực hiện các khoản nợ phải trả được phản ánh qua sự tăng trưởng trong các khoản Tiền gửi cơ bản của mình. Các khoản tiền gửi như vậy có tính chất cố định và bền vững so với các khoản vay tổ chức. Tiền gửi cốt lõi (CASA bán lẻ + Tiền gửi có kỳ hạn bán lẻ) tính theo% Tổng tiền gửi khách hàng của Ngân hàng tại ngày 30 tháng 9 năm 2020, là 72% so với 27% tại ngày 31 tháng 12 năm 2018 (quý sáp nhập). ”

Đây là những gì ngân hàng đã nêu trong các hồ sơ gần đây với các sàn giao dịch. Như đã đề cập trước đó, trọng tâm của ngân hàng là hướng tới hoạt động kinh doanh bán lẻ chứ không chỉ là một tổ chức cho vay định chế, điều này cũng được phản ánh trong quá trình hướng tới 'Bán lẻ' như bên dưới.

Ngân hàng đã và đang phát triển mạng lưới chi nhánh để mở rộng phạm vi tiếp cận và cũng sử dụng các kênh xác minh e-KYC để tiếp cận khách hàng cuối cùng.

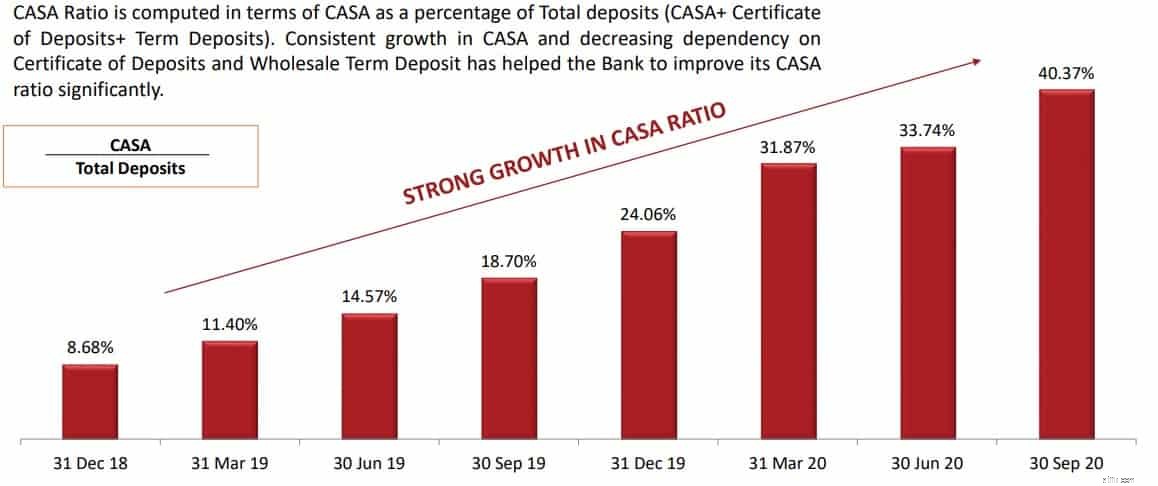

Chúng ta hãy xem xét tỷ lệ chính mà cộng đồng nhà đầu tư tập trung vào để đánh giá hoạt động của các cổ phiếu ngân hàng, đó là tỷ lệ CASA. Đây là tỷ lệ cung cấp cho bất kỳ tổ chức ngân hàng nào chi phí vốn thấp hơn để giảm chi phí cho vay, lý do là các ngân hàng thường không đưa ra bất kỳ khoản lãi nào trên tài khoản vãng lai. Mặc dù trước đây, ngân hàng cụ thể này đã cho lãi suất cao hơn so với cạnh tranh về tiết kiệm, tài khoản, nhưng điều đó đã tạo lợi thế để mở rộng phạm vi tiếp cận, xây dựng cơ sở khách hàng và thu hút tài khoản. Nhìn chung, tỷ lệ CASA càng cao, chi phí của quỹ càng thấp.

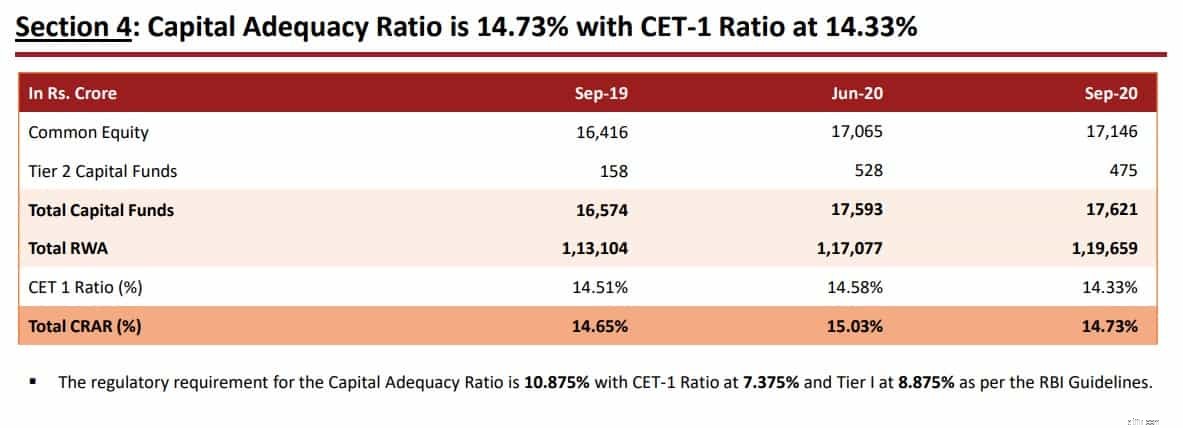

Chuyển sang một yếu tố quan trọng khác mà các nhà đầu tư ngân hàng nên tập trung vào là Tỷ lệ an toàn vốn.

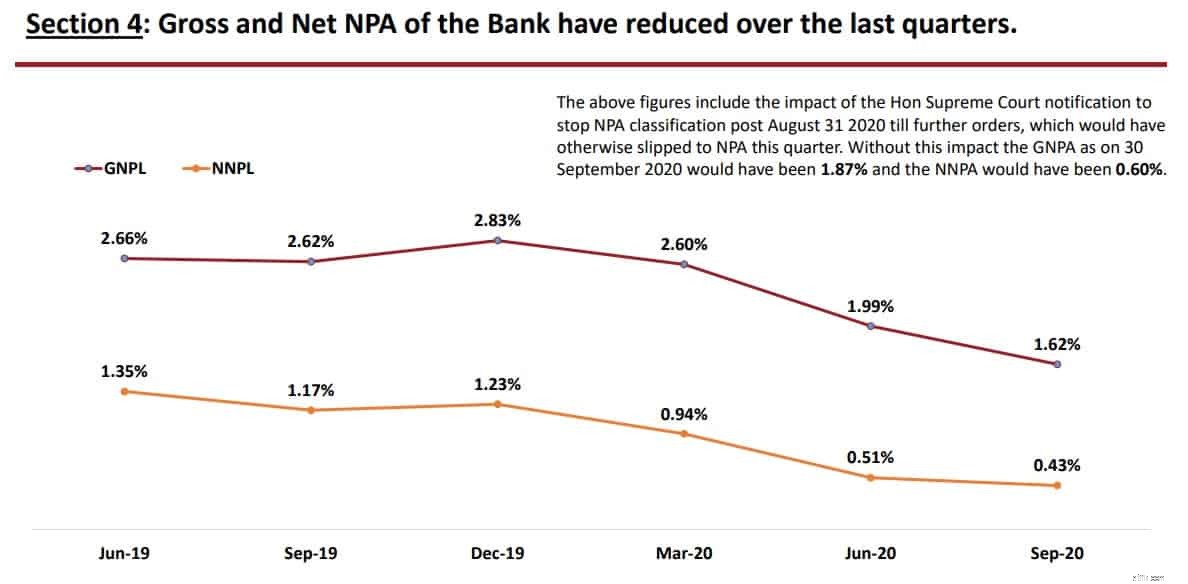

Đây là một khía cạnh quan trọng khác mà các nhà đầu tư hồi hộp chờ đợi hàng quý và muốn biết liệu có bất kỳ sự cải thiện nào về chất lượng tài sản hay không.

Rõ ràng, ngân hàng đã có thể quản lý tỷ lệ NPA trên mạng lưới và tổng bình quân cũng ngụ ý cải thiện chất lượng tài sản.

Một tin tức khác sẽ mang lại cảm giác thư thái cho các nhà đầu tư dài hạn là:

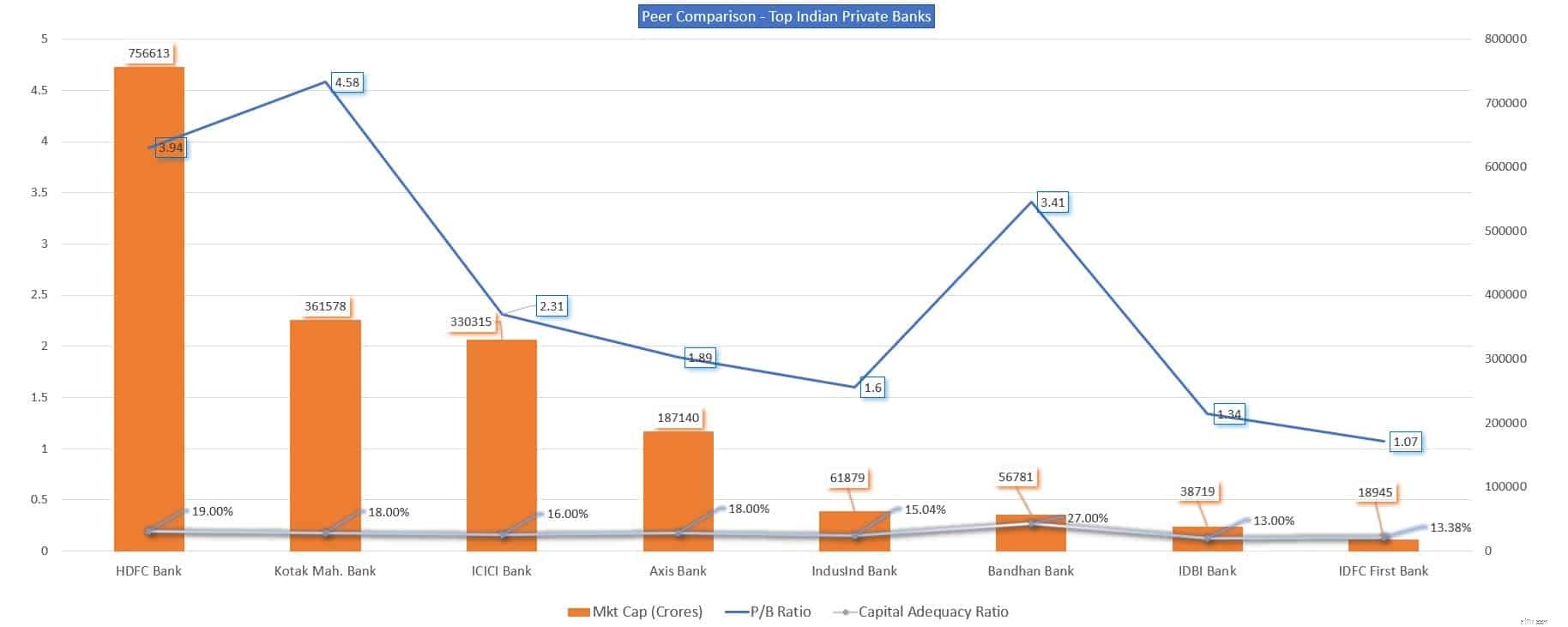

Bây giờ, chúng ta sẽ xem xét sự so sánh của Ngân hàng thứ nhất IDFC trong không gian Ngân hàng tư nhân của Ấn Độ và xem nó hội chợ như thế nào trên một số khía cạnh chính. Các chỉ số hiệu suất chính được sử dụng để so sánh các Ngân hàng tư nhân của Ấn Độ dưới đây là:

Chúng tôi đã tổng hợp dữ liệu để so sánh không gian ngân hàng tư nhân của Ấn Độ về các tỷ lệ chính này.

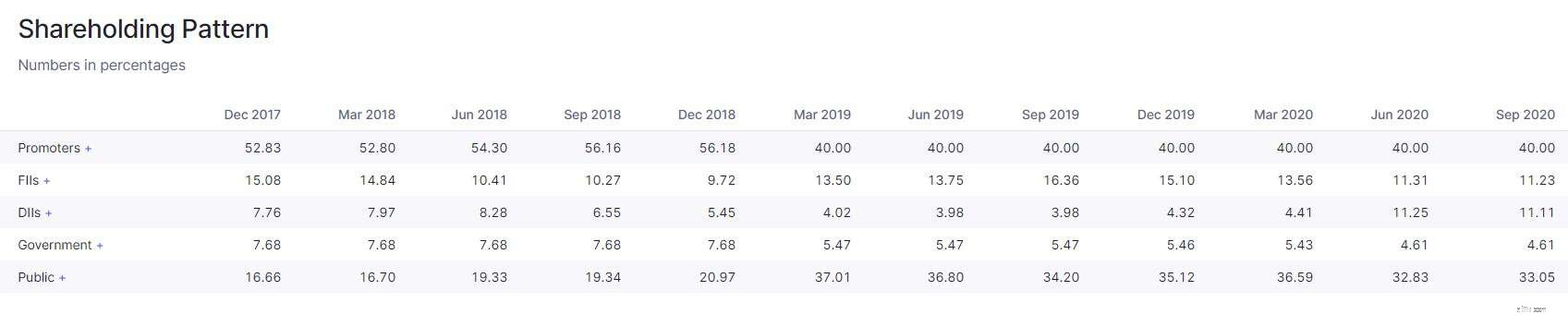

Cổ phần thể chế cần được xem xét từ 2 khía cạnh, một là trước khi sáp nhập và một là sau khi sáp nhập.

Trong mô hình sở hữu cổ phần sau sáp nhập, tỷ trọng của các nhà đầu tư tổ chức đã không giảm đáng kể các nhà đầu tư tổ chức trong nước, ví dụ:Các quỹ tương hỗ trong nước, các công ty bảo hiểm / quỹ ETF trong nước đã tăng tỷ lệ sở hữu của họ trong ngân hàng. Điều này sẽ tạo cảm giác dễ chịu cho các cổ đông bán lẻ nắm giữ cổ phần này.

Bây giờ chúng ta hãy tóm tắt:

Nếu bạn là nhà đầu tư dài hạn nắm giữ cổ phần, thì bạn có thể muốn cho ngân hàng thêm thời gian để thể hiện kết quả vì toàn ngành ngân hàng đã phải đối mặt với những khó khăn do việc thanh lọc bảng cân đối kế toán và tác động của các điều khoản COVID-19.

Tôi có thể được hỗ trợ tài chính nếu nhận phiếu thực phẩm không?

Người Mỹ nói rằng họ cần 500.000 đô la để cảm thấy an toàn. Điều đó có thể không đủ

Tôi thích những cổ phiếu chia cổ tức vốn hóa nhỏ này để có thu nhập thụ động trong ISA Cổ phiếu &Cổ phiếu

Các nhà phân tích kỳ vọng Pfizer (PFE) sẽ tạo ra một cú nổ trong Quý 3

25 cổ phiếu S&P 500 tốt nhất trong 50 năm qua