Giá cổ phiếu của ITC đã khiến các nhà đầu tư thất vọng trong vài năm gần đây. Điều này có thể liên quan đến ngay cả đối với những nhà đầu tư dài hạn đã đầu tư vào công ty dựa trên các nguyên tắc cơ bản của công ty, dòng tiền, kinh doanh độc quyền, thu hồi thương hiệu mạnh, quản lý chuyên nghiệp hoặc thậm chí là tỷ suất cổ tức, v.v. Nó có ý nghĩa đối với các nhà đầu tư để nắm giữ nó? Hay họ nên bán? Một phân tích.

Giới thiệu về tác giả: Ravi Kumar có bằng Kỹ sư Máy tính. Ông quan tâm đến Tài chính Hành vi, Thị trường chứng khoán, đọc Lịch sử và Thần thoại Ấn Độ. Tuyên bố từ chối trách nhiệm: Không có phần nào của bài viết này nên được hiểu là lời khuyên đầu tư. Cũng của cùng một tác giả:(1) Tata Motors chia sẻ mua có tốt không? (2) Cổ phiếu của Ngân hàng Đầu tiên IDFC có đáng mua không? (3) Phân tích cổ tức của ITC (4) Phân tích cổ phiếu:Reliance Industries Ltd có đáng mua không? (5) Phân tích cổ phiếu:Cổ phiếu của Tata Consumer Products có đáng mua không?

Các lý do được cộng đồng nhà đầu tư gắn cho hiệu suất kém cỏi này khác nhau từ:

Trước khi trả lời một cách khách quan câu hỏi này, chúng ta cần xem xét dữ liệu trước.

Hồ sơ:Công ty tham gia vào các lĩnh vực kinh doanh sau:

ITC đã phát triển như thế nào để trở thành một gã khổng lồ trong ngành hàng tiêu dùng nhanh, chúng ta hãy nhìn vào dữ liệu lịch sử để hiểu những gì công ty đã trải qua trong 2 thập kỷ qua. Trừ khi chúng tôi xem xét tình hình và so sánh trong ~ 20 năm, chúng tôi sẽ không nói chuyện lâu dài ở đây.

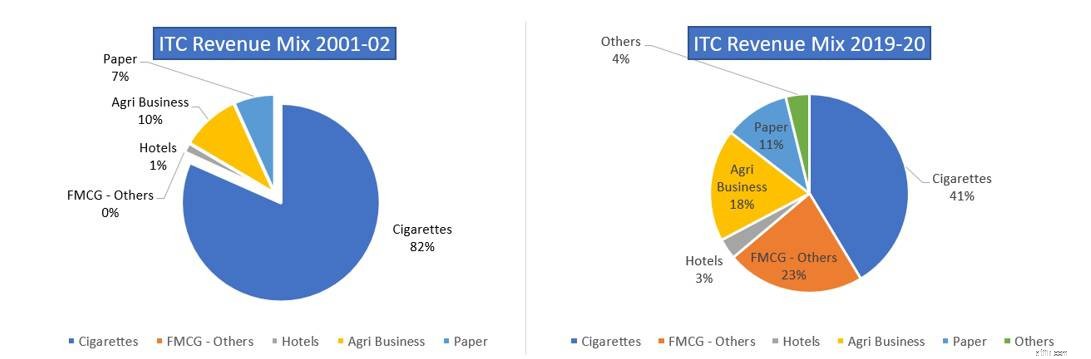

Đây là sự so sánh về cơ cấu Doanh thu của công ty từ năm tài chính 2001-02 và năm tài chính 2019-20. Có thể thấy rõ sự đa dạng hóa của các dòng doanh thu từ Thuốc lá nặng đến các doanh nghiệp như Kinh doanh nông sản, FMCG-Các doanh nghiệp khác chủ yếu là Thực phẩm và thực phẩm đóng gói.

Nguồn:https://www.itcportal.com/investor/index.aspx

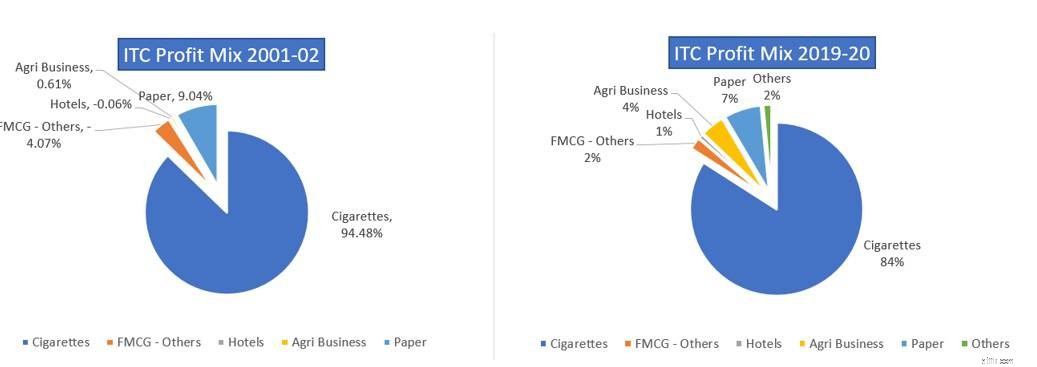

Như đã nhận thấy từ sự so sánh cơ cấu lợi nhuận của năm tài chính 2001-02 với năm tài chính 2019-20, có thể thấy, mặc dù cơ cấu doanh thu của công ty khá đa dạng từ Thuốc lá nặng sang các mảng kinh doanh khác, phần lớn lợi nhuận vẫn đến từ ngành kinh doanh thuốc lá, đó là lý do tại sao các nhà đầu tư không muốn định giá FMCG cho công ty mặc dù công ty đã đầu tư rất nhiều vào lĩnh vực kinh doanh FMCG.

Hãy để chúng tôi tìm hiểu sâu hơn về những gì đang xảy ra trong ngành kinh doanh FMCG và lý do tại sao việc kinh doanh này mất nhiều thời gian để quay đầu lại.

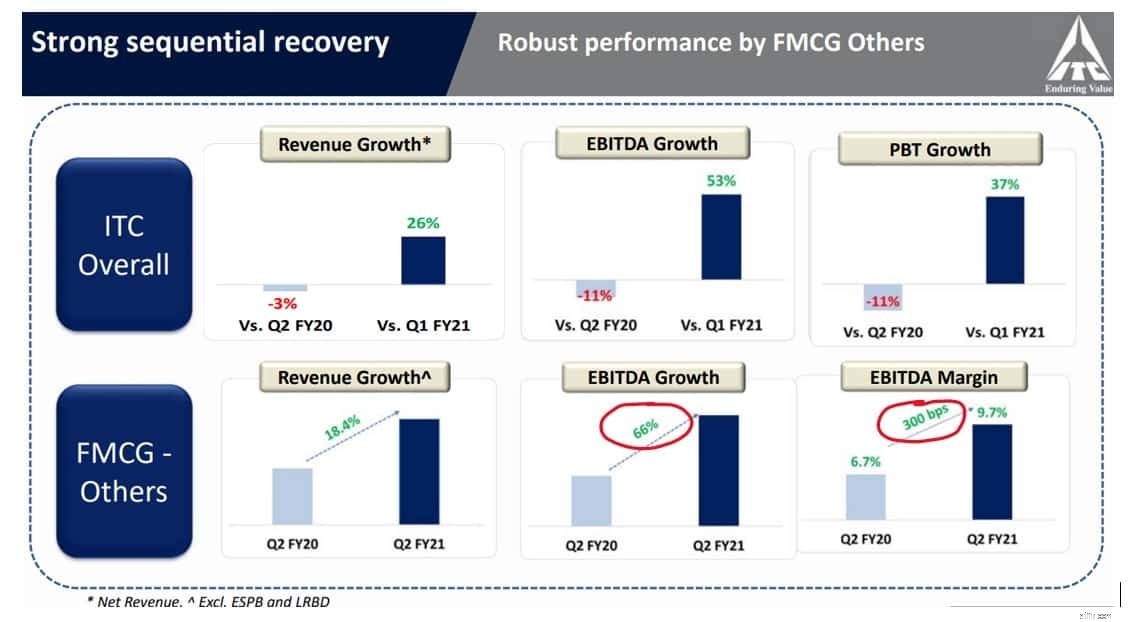

So sánh kết hợp lợi nhuận ITC 2001-02 và 2019-2020 Trước khi tìm hiểu sâu về kinh doanh FMCG, điều quan trọng là phải phân tích các con số quý 2 năm 2020.

Như biểu đồ cho thấy, hoạt động kinh doanh thuốc lá đã sa sút do khóa [COVID-19] và đóng cửa các hoạt động thương mại và mảng kinh doanh FMCG đã tạo ra một bước đệm cho cả dòng doanh thu và lợi nhuận của công ty. Không chỉ ngành kinh doanh Thuốc lá bị đánh bại, mà ngành kinh doanh Khách sạn cũng mất mặt trước tình trạng đóng cửa và hạn chế đi lại, thêm vào đó, khách sạn là một ngành kinh doanh nặng về Tài sản cho các khoản đầu tư lớn trả trước (như Bất động sản, tòa nhà, thiết bị và nhân viên), mặc dù Khách sạn hoạt động kinh doanh vẫn chiếm <4% tổng doanh thu của công ty.

Tuy nhiên, có một xu hướng rõ ràng đang xuất hiện từ các khoản đầu tư của công ty vào lĩnh vực kinh doanh FMCG.

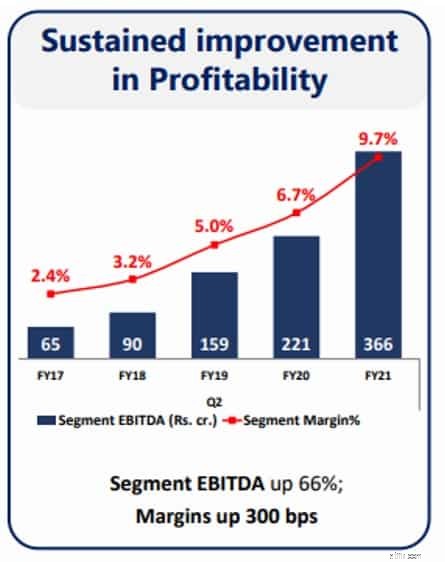

Trong Quý 2 năm 2020, mảng kinh doanh FMCG đã cho thấy Biên lợi nhuận được cải thiện 300 bps, đây là một thành tích đáng kể khi xét đến sự cạnh tranh gay gắt trong lĩnh vực này. Ngoài ra, mảng kinh doanh hàng tiêu dùng nhanh đang cho thấy sự cải thiện nhất quán kể từ năm 2017 và đáng chú ý là hoạt động kinh doanh này đã chuyển EBIDTA tích cực trong 5 năm qua từ EBIDTA âm.

Từ bài thuyết trình của công ty, thông điệp từ ban lãnh đạo rõ ràng là tập trung vào việc tăng cường hoạt động kinh doanh FMCG, vì rõ ràng công ty đã tung ra 70 sản phẩm mới trong 6 tháng đầu năm tài chính 2020.

Hoạt động kinh doanh FMCG chủ yếu phụ thuộc vào sức mạnh thương hiệu và khả năng thu hồi thương hiệu, đó là lý do tại sao công ty đã mất gần một thập kỷ để chuyển EBIDTA kinh doanh ở quy mô có thể chuyển kim từ việc kiếm tiền sang kinh doanh tạo ra tiền.

Chuyển sang việc thu hồi thương hiệu và chi tiêu hàng năm của người tiêu dùng:

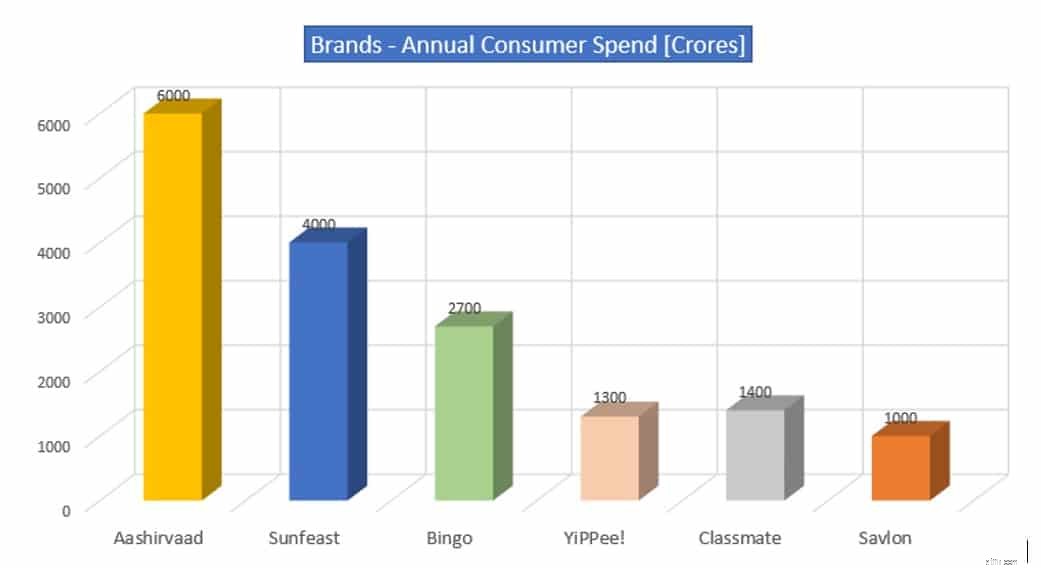

Các thương hiệu do công ty xây dựng trong thập kỷ qua đã đạt được sức hút trong chi tiêu của người tiêu dùng và tạo được chỗ đứng trên các kệ hàng trên thị trường, nơi hầu hết các thương hiệu đã giành được thị phần bất chấp sự hiện diện rất lớn của những người chơi không có tổ chức ở một quốc gia đa dạng như Ấn Độ.

Aashirvaad ~ 28% thị phần

Sunfeast ~ 25% thị phần

YiPPee! ~ 25% thị phần

Bạn cùng lớp ~ 25% thị phần

Bingo ~ 15% thị phần

Công ty kỳ vọng Savlon sẽ trở thành thương hiệu trị giá 1.000 Rs về chi tiêu hàng năm của người tiêu dùng vào cuối năm tài chính này, được hỗ trợ bởi nhu cầu ngày càng cao đối với các sản phẩm vệ sinh. Năm tài chính trước, chi tiêu của người tiêu dùng cho thương hiệu này là khoảng 250 Rs crore. [Nguồn:Financial Express]

Điều này giải đáp một trong những mối quan tâm của nhà đầu tư đó là các khoản đầu tư vào các doanh nghiệp hút tiền mặt đang mất nhiều thời gian hơn để tạo ra dòng tiền. Có thể thấy được từ phân tích EBIDTA, mảng kinh doanh FMCG đã chuyển biến EBIDTA tích cực và giành được cả thị phần cũng như tỷ suất lợi nhuận bất chấp sự cạnh tranh gay gắt trong lĩnh vực này.

Bây giờ, chúng ta hãy xem xét một mối quan tâm khác từ cộng đồng nhà đầu tư, đó là các khoản đầu tư vào các doanh nghiệp Khách sạn có khối lượng tài sản lớn.

Trong thời gian hạn chế khóa COVID-19, hoạt động kinh doanh khách sạn đã bị đánh bại nhưng thậm chí trước cả hiệu quả hoạt động của doanh nghiệp và tác động của nó đến hiệu suất tổng thể của kho hàng.

Nhìn vào biểu đồ, chúng ta có thể suy ra rằng Kinh doanh khách sạn chiếm ~ 3% tổng doanh thu của công ty trong năm tài chính 2019-20 [trước COVID-19], do đó, mức độ ảnh hưởng của hoạt động kinh doanh này có thể nói lên hiệu quả hoạt động của công ty. cho chính nó. Một mối quan tâm khác từ cộng đồng các nhà đầu tư là tỷ suất lợi nhuận và tỷ suất lợi nhuận thấp do hoạt động kinh doanh cụ thể này tạo ra và tác động của nó đối với tổng thể công ty. Mặc dù công ty nhận thấy hoạt động kinh doanh này có khối lượng tài sản lớn và yêu cầu đầu tư trả trước, nhưng ban lãnh đạo đang tìm hiểu các chiến lược để giải quyết thách thức.

Chuyển sang "hoạt động kinh doanh cốt lõi" của công ty, cũng được coi là hoạt động kinh doanh "Con bò tiền mặt", tức là Thuốc lá điếu

So sánh kết hợp lợi nhuận của ITC 2001-02 và 2019-2020 Doanh nghiệp tạo ra 80% lợi nhuận cho công ty và đó là độc quyền ảo mà công ty được hưởng do thị phần đáng kể. Thuốc lá là một ngành kinh doanh có rào cản gia nhập cao, tạo lợi thế cho công ty để tạo ra dòng tiền và sử dụng dòng tiền cho các cơ hội sinh lợi khác.

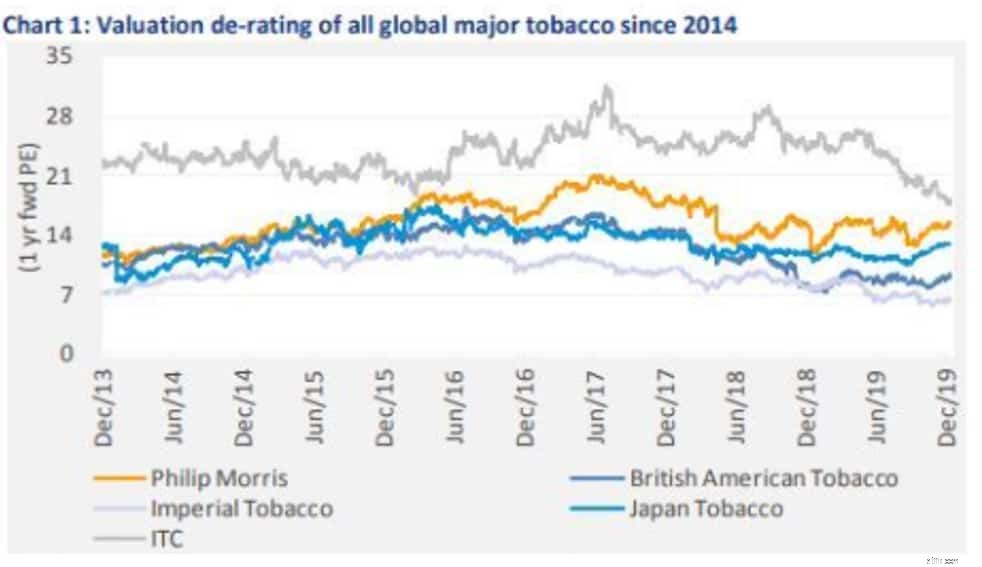

Đã có những lo ngại từ cộng đồng các nhà đầu tư do việc đánh thuế cao của cơ quan thuế vì hoạt động kinh doanh thuốc lá được coi là một ngành kinh doanh đáng tin cậy theo quan điểm xã hội và những lo ngại về sức khỏe mà nó gây ra. Nhìn vào mức định giá của các công ty cùng ngành, cổ phiếu đã điều chỉnh so với mức định giá cao mà nó được hưởng trong quá khứ nhưng hiện tượng đó có thể nhìn thấy ở các cổ phiếu thuốc lá. Theo quan điểm kinh doanh thuần túy, đó là hoạt động kinh doanh tạo ra tiền mặt cao và tỷ suất lợi nhuận cao / ROCE và công ty đã xác định đúng các cơ hội đầu tư.

Các nhà đầu tư nên xem xét các doanh nghiệp dẫn đầu các thị trường khác và họ sẽ thấy rằng mỗi công ty đều có một doanh nghiệp được coi là ‘kinh doanh vượt trội’ [doanh nghiệp kiếm tiền] và doanh nghiệp ‘lợi nhuận thấp’ được coi là động lực tăng trưởng trong tương lai.

Hãy xem xét trường hợp của

Kinh doanh nông nghiệp: Một mảng kinh doanh khác của công ty đã đạt được sức hút đã mang lại lợi thế cho công ty trong hoạt động kinh doanh FMCG là kinh doanh nông sản. Công ty có phạm vi tiếp cận và hiện diện rộng khắp trong nước thông qua mạng lưới và các chương trình hợp tác điện tử.

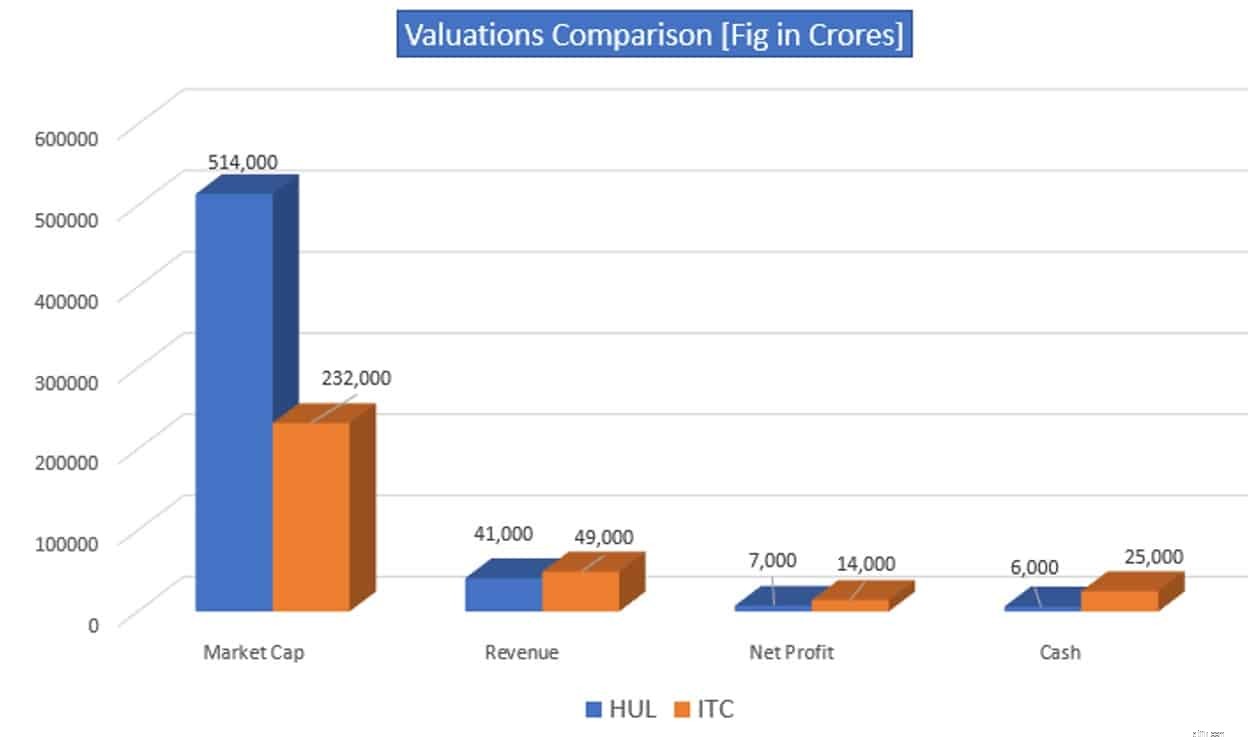

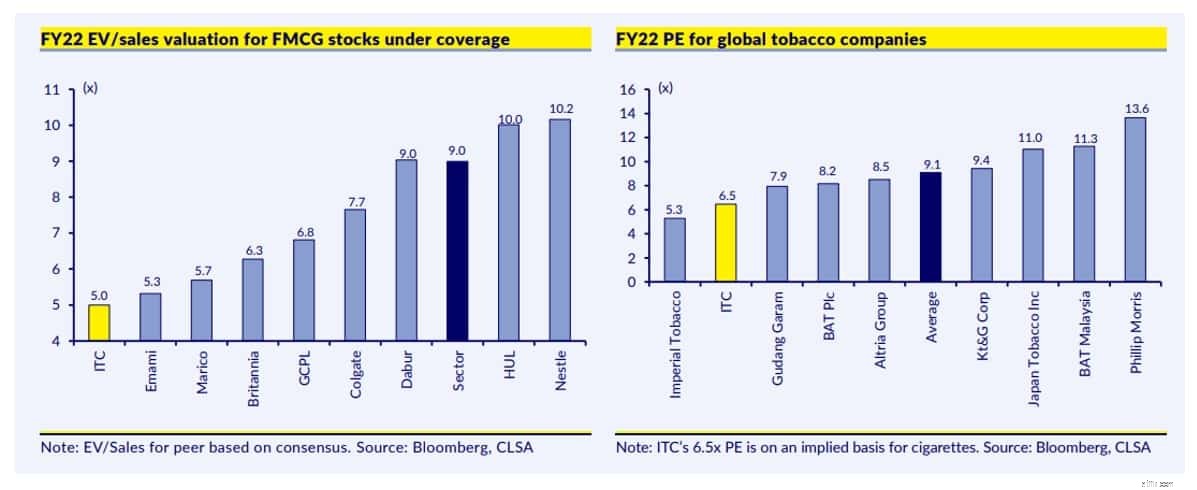

Bây giờ, chúng ta hãy xem một biểu đồ thú vị khác mà cộng đồng nhà đầu tư nên chú ý là định giá.

Mặc dù công ty HUL là trò chơi FMCG thuần túy như cộng đồng nhà đầu tư muốn gán cho nó, và ITC là "chưa phải là" trò chơi FMCG. Nhìn vào các con số từ biểu đồ, định giá được hưởng bởi HUL chắc chắn đang khiến các nhà đầu tư ITC cảm thấy thấp hơn. Tuy nhiên, một yếu tố khác cần thu hút sự chú ý của các nhà đầu tư là doanh thu được tạo ra và lợi nhuận ròng được tạo ra từ các khoản doanh thu đó.

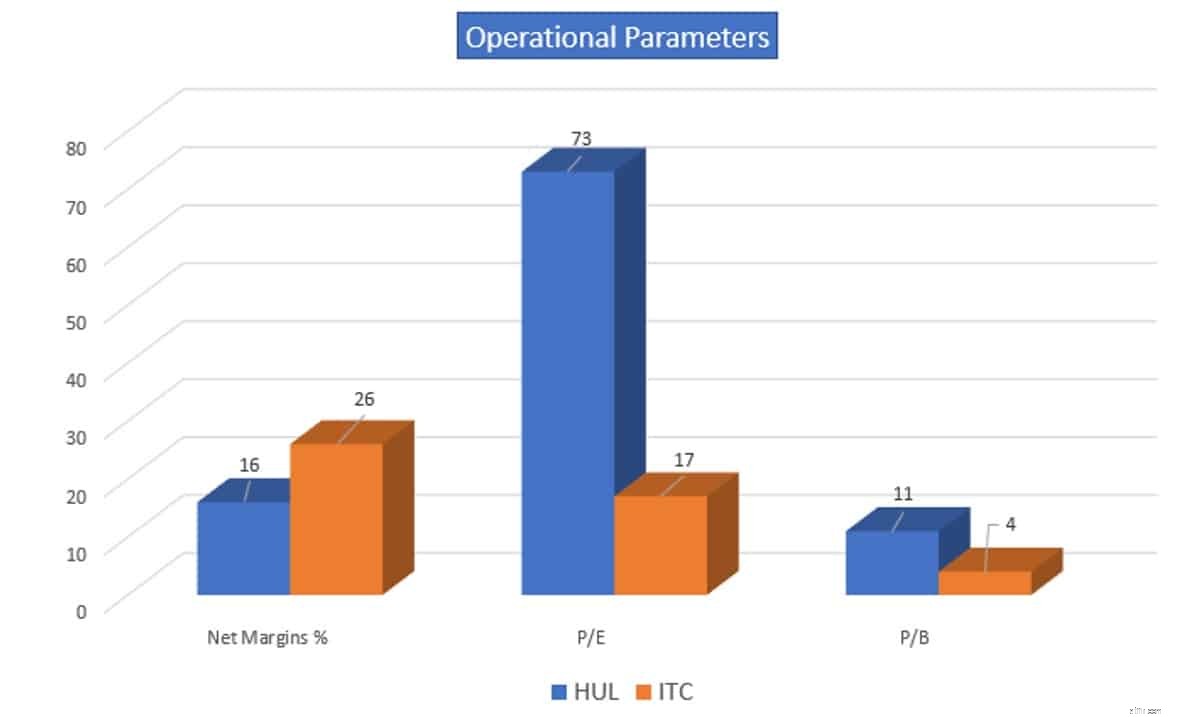

Tiếp theo, chúng tôi xem xét các thông số hoạt động của cả hai công ty.

Có thể suy ra rằng công ty không được định giá cao như HUL mặc dù tạo ra doanh thu và lợi nhuận cao hơn.

So sánh công ty với các công ty cùng ngành làm cho bức tranh rõ ràng hơn.

Công ty đã bị trừng phạt về các khía cạnh định giá trong lĩnh vực FMCG cũng như bối cảnh của các công ty thuốc lá toàn cầu, lý do có thể là do lo ngại về việc đánh thuế cao đối với hoạt động kinh doanh 'bò tiền mặt' và hoạt động kinh doanh FMCG vẫn chưa cải thiện lợi nhuận.

Kết luận :việc định giá là một hiện tượng chủ quan và các nhà đầu tư không nên bắt họ phải tuân theo những lời tường thuật được đưa ra trên các phương tiện truyền thông. Nhìn vào dữ liệu về doanh thu, lợi nhuận và tiền mặt được tạo ra từ các doanh nghiệp và khả năng thu hồi thương hiệu mạnh mẽ, các nhà đầu tư nên kỳ vọng định giá cổ phiếu ITC sẽ bắt kịp cuộc chơi trong những năm tới. Công ty đã nỗ lực mạnh mẽ để làm cho hoạt động kinh doanh FMCG trở nên có lãi và ban lãnh đạo đang giải quyết những lo ngại của cộng đồng nhà đầu tư về hoạt động kinh doanh khách sạn có giá trị tài sản lớn. Thu nhập của công ty là động lực cuối cùng đối với hoạt động của cổ phiếu trong dài hạn nếu lý do bạn đầu tư vào cổ phiếu vẫn còn hiệu lực, thì không cần phải thoát khỏi cổ phiếu dựa trên những biến động ngắn hạn.