Ai cũng biết rằng lợi nhuận của thị trường chứng khoán bị bó hẹp:trời sẽ mưa trở lại một cách lớn sau đó là nhiều năm thất vọng. Trong bài viết này, chúng tôi điều tra lợi nhuận hàng năm và hàng tháng của Sensex từ tháng 4 năm 1979 và cho thấy lợi nhuận hàng năm sau 41 năm chỉ phụ thuộc vào một vài năm / tháng tốt.

Tất cả lợi nhuận được đề cập trong bài viết này là lợi nhuận về giá. Trong 41 năm qua, thu nhập từ cổ tức sẽ rất đáng kể và cao hơn giá sinh lợi khoảng 2% đến 2,5%. Tuy nhiên, việc không có tổng lợi nhuận sẽ không làm loãng kết quả trung tâm theo bất kỳ cách nào.

Vào ngày 3 tháng 4 năm 1979, giá Sensex là 124,15 (đây là tính toán ngược, giao dịch thực tế chỉ bắt đầu vào năm 1986). Vào ngày 1 tháng 4 năm 2020, sau 41 năm, giá Sensex đóng cửa ở mức 28265,31. Điều này thể hiện lợi nhuận hàng năm (CAGR) là 14,16%. Bao gồm cổ tức và lợi nhuận sẽ cao hơn 16%. Kể từ ngày 1 tháng 10 năm 2020, lợi nhuận trước cổ tức là 14,84%.

Chúng tôi có thể giải cấu trúc lợi nhuận từ tháng 4 năm 1979 đến tháng 4 năm 2020 bằng cách sử dụng lợi nhuận hàng năm. Ví dụ, lợi nhuận từ tháng 4 năm 1979 đến tháng 4 năm 1980 là 3,5% Lợi nhuận từ tháng 4 năm 1980 đến tháng 4 năm 1981 là 35,25% và như vậy. Danh sách đầy đủ của sự trở lại như vậy được đưa ra dưới đây. Bài viết hiện tại là phần mở rộng của nghiên cứu trước đó được thực hiện vào tháng 6 năm 2013:Hiểu bản chất của lợi nhuận thị trường chứng khoán

Ngày hoàn vốn hàng năm

01-04-1980 3,50%

01-04-1981 35,25%

01-04-1982 27,12%

02-04-1983-3,76%

03 -04-1984 16,06%

01-04-1985 42,39%

01-04-1986 59,57%

01-04-1987-8,95%

04-04-1988 - 22,21%

03-04-1989 82,26%

02-04-1990 8,16%

01-04-1991 52,45%

02-04-1992 267,61%

02-04-1993 -47,32%

04-04-1994 63,57%

03-04-1995-12,28%

02-04-1996 2,81%

01-04-1997 0,51%

01-04-1998 15,83%

01 -04-1999 -7,14%

03-04-2000 37,07%

02-04-2001 -29,42%

01-04-2002-1,85%

01-04- 2003 -11,98%

01-04-2004 86,33%

01-04-2005 15,05%

03-04-2006 75,08%

02-04-2007 7,70%

01-04-2008 25,46%

01-04-2009-36,63%

01-04-2010 78,68%

mạnh mẽ>

01-04-2011 9,77%

02-04-2012 -10,00%

01-04-2013 7,93%

01-04-2014 18,99%

01 -04-2015 25,90%

01-04-2016 -10,58%

03-04-2017 18,36%

02-04-2018 11,18%

01-04-2019 16,89 %

01-04-2020 -27,29%

Năm lợi nhuận hàng năm cao nhất là

Trong số này, 82,3%, 63,6%, 86,3% và 78,7% là “phục hồi”. Các giai đoạn trước đó đã bị lỗ đáng kể. Nếu một nhà đầu tư bỏ chạy khỏi thị trường sau những thua lỗ này, họ sẽ bỏ lỡ những “khoản lợi nhuận lớn” này.

Để đánh giá mức độ ảnh hưởng của những khoản lợi nhuận này đến CAGR 41 năm là 14,16%, chúng ta hãy đặt mỗi khoản lợi nhuận về 0. Tất nhiên, điều này là không tự nhiên và không thể. Điều này được thực hiện chỉ để xác định một điểm đơn giản:(trong trường hợp không có lừa đảo!) Nếu chúng ta muốn có cầu vồng, chúng ta phải chống chọi với mưa.

Loại bỏ lợi nhuận từ vụ lừa đảo Harshad Mehta - 267,6% và CAGR sẽ giảm từ 14,16% xuống 10,6%. Ít nhất thì đây là điều đáng kinh ngạc. Tất cả những lợi ích mà chúng tôi mơ ước bằng cách xem xét hiệu suất trong quá khứ phần lớn bắt nguồn từ một trò lừa đảo.

Loại bỏ hai lợi nhuận hàng đầu, CAGR 41 năm (giá) trở thành 8,92%. Loại bỏ ba người hàng đầu và nó là 7,34%; Do đó, ba động thái lớn hơn, trong đó lớn nhất là tài khoản gian lận chiếm hơn một nửa CAGR mà chúng tôi tính toán ngày nay và mơ ước. Loại bỏ năm động thái hàng đầu, CAGR 41 năm là 3,15%

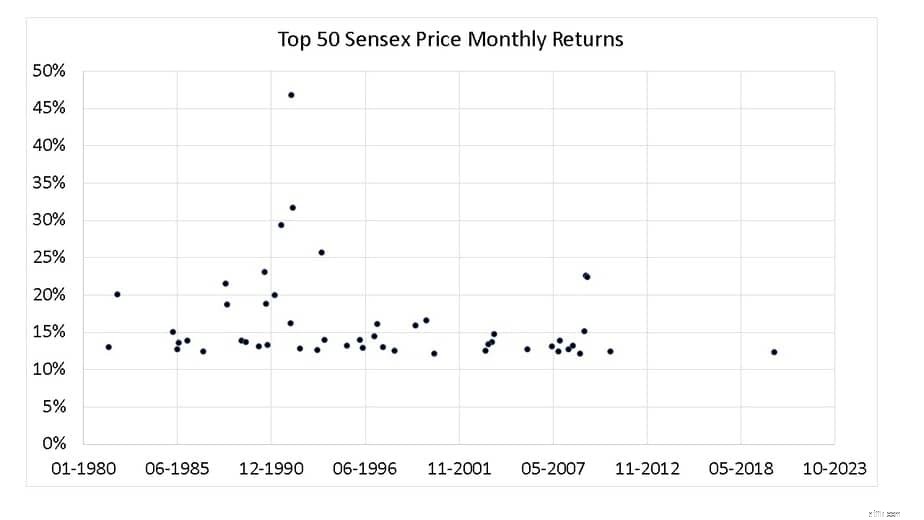

Bây giờ chúng ta hãy xem xét 50 lợi nhuận hàng tháng hàng đầu. Lưu ý chân không tương đối trong thập kỷ qua.

Những kết quả này có nghĩa là gì? Những kết quả này thực sự đáng lo ngại nhưng đó là bản chất của thị trường (bao gồm cả lừa đảo). Lợi nhuận lớn trước hoặc sau lỗ lớn. Những người thu được nhiều lợi nhuận “trong dài hạn” sẽ phải bám trụ lại đối mặt với cả lỗ và lãi.

Lợi nhuận tổng thể sẽ phụ thuộc vào một hoặc hai động thái tăng lớn. Khi điều này xảy ra, nhà đầu tư không những phải được đầu tư mà còn phải được đầu tư lớn. Sau đó, họ nên cân bằng lại danh mục đầu tư của mình để khóa lợi nhuận trong tài sản an toàn. Nếu họ để lại giá trị đã đầu tư cho thị trường chứng khoán, thì kết quả cuối cùng có thể rất đáng thất vọng:Lợi nhuận của Nifty SIP trong 10 năm đã giảm gần 50%

Tiếp tục đầu tư vào thị trường là điều quan trọng để thu được lợi nhuận nhưng nếu quá hạn thì đó sẽ là trường hợp “caramba! làm lại từ đầu!". Đây là bí mật đơn giản đằng sau đầu tư cổ phiếu.