Việc chuyển đổi từ lãi suất đề xuất liên ngân hàng (IBOR) sang lãi suất phi rủi ro thay thế mới (RFR) đánh dấu một bước ngoặt lịch sử trong thị trường tài chính. Với việc chấm dứt LIBOR dự kiến vào cuối năm 2021, các ngân hàng và các công ty tài chính khác cần tập trung vào việc lập kế hoạch chuyển đổi phù hợp. Các ngân hàng Thụy Sĩ đã có được một số kinh nghiệm trong vấn đề này, với việc chuyển đổi từ Giao dịch hoán đổi được lập chỉ mục ngày mai / tiếp theo (TOIS) thành Tỷ giá trung bình Thụy Sĩ qua đêm (SARON); nhưng việc thay thế CHF LIBOR sẽ phức tạp hơn nhiều do tầm quan trọng của nó là cơ sở để định giá các khoản vay của Thụy Sĩ. Một tỷ lệ lớn các hợp đồng tài chính tham chiếu CHF LIBOR có ngày đáo hạn sau năm 2021, do đó, các điều khoản dự phòng cần phải cao trong chương trình chuyển đổi của các ngân hàng Thụy Sĩ, để đảm bảo tính liên tục của hợp đồng.

Khung dự phòng được phát triển bởi Hiệp hội Hoán đổi và Phái sinh Quốc tế (ISDA), được các nhóm công tác quốc gia thông qua rộng rãi, có ba yếu tố cấu thành. Mô tả dự phòng, bao gồm các trình kích hoạt trước khi ngừng và ngừng, cần được xác định; và cả hai điều chỉnh tỷ lệ kỳ hạn và chênh lệch đều cần được thực hiện, do sự khác biệt về cấu trúc giữa IBOR và RFR. Mặc dù trọng tâm của blog này là điều chỉnh chênh lệch cho CHF LIBOR và SARON, các khái niệm được mô tả ở đây có thể được áp dụng chung cho các loại tiền tệ khác như đô la Mỹ.

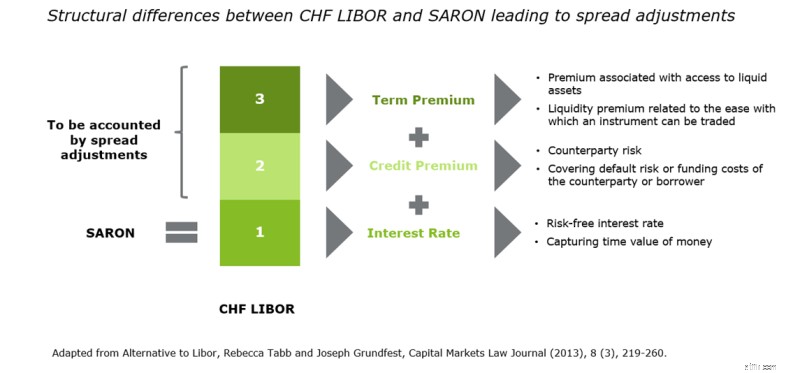

SARON là một tỷ giá không rủi ro, có thế chấp bắt nguồn từ các giao dịch qua đêm trên thị trường tiền tệ Thụy Sĩ có bảo đảm; và do đó nó khác về cơ bản với CHF LIBOR, là lãi suất cho vay liên ngân hàng không có bảo đảm. CHF LIBOR không chỉ kết hợp phần bù rủi ro tín dụng mà còn bao gồm phần phí bảo hiểm có kỳ hạn bổ sung phản ánh tính thanh khoản và sự biến động của cung và cầu.

Hình 1:Sự khác biệt về cấu trúc giữa CHF LIBOR và SARON dẫn đến điều chỉnh chênh lệch (Nguồn:Deloitte, 2019)

Như minh họa trong Hình 1, các điều chỉnh chênh lệch cần được đưa ra để tính đến sự khác biệt giữa SARON và CHF LIBOR, đảm bảo tính liên tục của hợp đồng và giảm thiểu việc chuyển giao giá trị khi chuyển đổi. Trong khi phát triển khung dự phòng, ISDA và các nhóm công tác khác đã tuân theo ba nguyên tắc hướng dẫn sau:

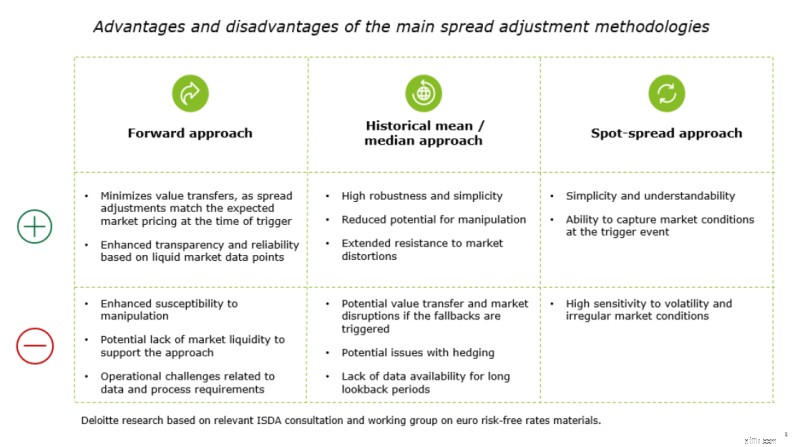

Ba cách tiếp cận điều chỉnh chênh lệch sau là chủ đề của các cuộc tham vấn rộng rãi của ISDA:

Cả ba cách tiếp cận điều chỉnh chênh lệch được nêu ở trên đều có những ưu điểm và nhược điểm, như được trình bày bên dưới.

Hình 2:Ưu điểm và nhược điểm của các phương pháp luận điều chỉnh chênh lệch chính (Nguồn:Deloitte, 2019)

Vì cả ba phương pháp đều đáp ứng các tiêu chí lựa chọn ở các mức độ khác nhau, nên không có phương án nào phù hợp với mọi nhu cầu đảm bảo chuyển giao giá trị bằng không (tức là sẽ luôn có sự chuyển giao giá trị kinh tế giữa các bên liên quan đến hợp đồng tài chính). Tuy nhiên, việc lựa chọn cách tiếp cận để điều chỉnh chênh lệch cụ thể phải đảm bảo quá trình chuyển đổi suôn sẻ và phương pháp luận nhất quán. Sau khi tham vấn ISDA, trong đó đa số (gần 70%) người tham gia thị trường chỉ ra sở thích của họ đối với nó, cách tiếp cận trung bình / trung bình lịch sử đã được lựa chọn dựa trên sự đơn giản, mạnh mẽ và khả năng chống bóp méo và thao túng. Việc sàng lọc và chi tiết hơn nữa về giá trị trung bình / giá trị trung bình lịch sử dự kiến sẽ được hoàn thành vào cuối năm 2019, khi loại giá trị trung bình (giá trị trung bình, giá trị trung bình được rút gọn hoặc giá trị trung bình) và độ dài của khoảng thời gian xem lại cần được chỉ định.

Nhóm công tác quốc gia Thụy Sĩ (NWG) về tỷ giá tham chiếu đã tập trung vào một thiết kế dự phòng thích hợp, điều chỉnh chênh lệch. Đối với các công cụ phái sinh, quy trình dự phòng được đề xuất là sửa đổi giao thức ISDA và các thỏa thuận tổng thể phù hợp với phương pháp luận trung bình / trung bình lịch sử được ưu tiên. Phân tích NWG ban đầu (được trình bày tại 21 st cuộc họp) chỉ ra rằng mức trung bình ổn định hơn mức trung bình, khi so sánh 6 triệu - CHF LIBOR với 6 tháng được tính toán cộng lại theo SARON. Do đó, trung vị nên là cách tiếp cận ưu tiên để giảm thiểu chuyển giao giá trị.

Đối với các khoản cho vay và tiền gửi. NWG đã phát triển một mẫu dự phòng chuyên dụng cùng với công ty luật Homburger. Sự cần thiết của việc phát triển một mẫu cụ thể của Thụy Sĩ là do các điều khoản mẫu quốc tế đã được phát triển cho các đối tác chuyên nghiệp, trong khi CHF LIBOR cũng được sử dụng rộng rãi trong thị trường cho vay cầm cố bán lẻ ở Thụy Sĩ. Trong khuôn khổ đề xuất, phương pháp tiếp cận thác nước sau được đề xuất để xác định lãi suất thay thế LIBOR phù hợp cho các khoản cho vay và tiền gửi:

Với các điều khoản dự phòng sẽ được ISDA hoàn thiện vào cuối năm nay, các ngân hàng Thụy Sĩ cần bắt đầu tăng cường các nỗ lực chuyển đổi và phát triển các giải pháp mục tiêu. Chúng tôi thực sự khuyên bạn nên bắt đầu một chiến lược chuyển đổi phù hợp cho các sản phẩm và hợp đồng bị ảnh hưởng. Giao tiếp với khách hàng chủ động, minh bạch sẽ là chìa khóa, cùng với chiến lược danh mục đầu tư LIBOR và thiết kế khắc phục theo hợp đồng.

Các ngân hàng Thụy Sĩ cần chuẩn bị cho các điều khoản dự phòng (bao gồm cả kích hoạt trước khi ngừng hoạt động) có hiệu lực khi việc ngừng LIBOR được kích hoạt. Như đã chỉ ra trong các blog trước, việc thực hiện các thay đổi chuyển tiếp sẽ là một công việc lớn, tác động đến các hệ thống, quy trình và thủ tục hạ nguồn trên toàn ngân hàng. Với định nghĩa sắp ra mắt về các khoản dự phòng, các ngân hàng Thụy Sĩ cần theo dõi chặt chẽ các diễn biến và điều chỉnh cách tiếp cận của họ với quy trình quyết định trên thị trường. Khi thiết kế dự phòng đã được chỉ định, các công cụ tính toán và hệ thống cần được điều chỉnh, dựa trên các yêu cầu của ISDA và mẫu đề xuất cho các khoản vay bán lẻ.

Để biết thêm về quá trình chuyển đổi, hãy khám phá thông tin chi tiết được xuất bản gần đây của Deloitte về hành trình phía trước của IBOR.