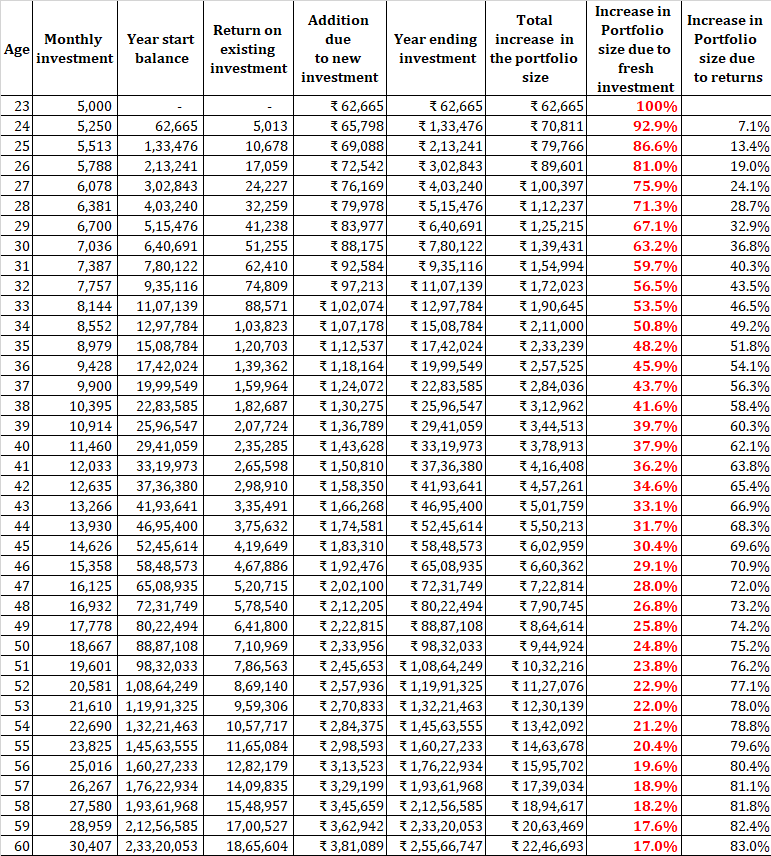

Neils Bohr, một trong những cha đẻ của vật lý lượng tử, đã nói, "Nếu cơ học lượng tử không gây sốc sâu sắc cho bạn, thì bạn vẫn chưa hiểu điều đó." Điều này cũng đúng với kế hoạch nghỉ hưu. Khi bạn ngồi xuống để tính toán hưu trí lần đầu tiên, nó sẽ khiến bạn bị sốc. Nếu không, có thể bạn đang mắc một trong những sai lầm này.

Nếu bạn đã từng trải qua cú sốc như vậy, đây là hai tài khoản đầy cảm hứng:Chúng tôi đã mất ngủ sau khi sử dụng máy tính về hưu! Đây là cách chúng tôi phục hồi. Và, đây là cách tôi dự định đạt được năm crores khi nghỉ hưu. Bây giờ, chúng ta hãy xem xét một số sai lầm phổ biến khi lập kế hoạch nghỉ hưu.

Nó là khá dễ dàng để làm cho một tính toán hưu trí trông hồng hào. Thậm chí ngày nay, bạn có thể dễ dàng tìm thấy các nhà phân phối quỹ tương hỗ đưa ra dự đoán với lợi nhuận 12% hoặc 14% (Btw, việc các nhà phân phối quỹ tương hỗ đưa ra lời khuyên đầu tư là bất hợp pháp).

Giả sử trong giây lát, có thể nhận được 10% lợi nhuận (trước thuế!) Từ một quỹ tương hỗ vốn cổ phần (thực tế có thể khá khác, nhưng chúng ta hãy cùng chơi). Một danh mục đầu tư không thể nhận được lợi nhuận 10% trừ khi tất cả số tiền được đầu tư vào đó. Tức là, phân bổ tài sản là 100% vốn chủ sở hữu.

Rõ ràng, điều này là xa thực tế. Ngay cả khi chúng ta giả sử một người bắt đầu đầu tư để nghỉ hưu từ ngày đầu tiên trong sự nghiệp của họ, thì phân bổ vốn chủ sở hữu chỉ có thể vào khoảng 50% đến 70%. Phần còn lại sẽ là thu nhập cố định. Ngay cả những mức vốn chủ sở hữu cao này cũng không thể được duy trì mãi mãi. Danh mục đầu tư sẽ phải được giảm thiểu rủi ro (giảm phân bổ vốn chủ sở hữu) theo từng bước trước khi nghỉ hưu.

Lợi tức danh mục đầu tư nên được sử dụng trong khi tính toán khoản đầu tư hàng tháng cần thiết từ một tập đoàn hưu trí dự kiến, chứ không phải lợi nhuận từ vốn chủ sở hữu! Ngoài ra, lợi nhuận danh mục đầu tư này không phải là một con số duy nhất mà sẽ giảm dần khi chúng tôi giảm phân bổ vốn chủ sở hữu. Đây là một ví dụ về cách hoạt động:Tôi 30 tuổi và muốn nghỉ hưu trước 50. Tôi nên lập kế hoạch đầu tư như thế nào?

Con số lạm phát duy nhất có liên quan đến chúng ta là lạm phát trong các chi phí thiết yếu của chính chúng ta. Không phải là lạm phát do chính phủ công bố. Kết quả sẽ tốt đẹp và khả quan nếu chúng ta giả định lạm phát 6% trước khi nghỉ hưu và lạm phát 4% sau khi nghỉ hưu.

Lạm phát cá nhân (chỉ các chi phí thiết yếu) có khả năng gần 8%. Điều này là do hai lý do:Nhiều dịch vụ ở Ấn Độ không được kiểm soát (ví dụ:phí y tế) và có mức không thể thay đổi dần dần cải thiện lối sống của chúng tôi. Bạn có thể sử dụng Máy tính lạm phát cá nhân miễn phí này để kiểm tra các con số của riêng mình.

Nhiều người trong cộng đồng “cố vấn” và cộng đồng FIRE (độc lập tài chính và nghỉ hưu sớm) vui vẻ cho rằng có thể có thu nhập thực sự sau khi nghỉ hưu. Họ giả định rằng sau khi nghỉ hưu, họ sẽ nhận được lợi tức sau thuế cao hơn mức lạm phát trên toàn bộ danh mục đầu tư .

Có, điều quan trọng là phải bao gồm một số vốn chủ sở hữu trong danh mục đầu tư trong giai đoạn rút vốn (sau khi nghỉ hưu), nhưng quá nhiều có thể phá hủy sự độc lập về tài chính. Vì vậy, giả định lợi nhuận danh mục đầu tư tổng thể cao hơn lạm phát là không thực tế ngay cả khi nghỉ hưu sớm.

Sẽ là một sai lầm nếu lập kế hoạch với một con số trở lại duy nhất trước hoặc sau khi nghỉ hưu. Chúng ta phải tính toán đến việc kho tài liệu sẽ được phân phối như thế nào trong các nhóm khác nhau sau khi nghỉ hưu. Đây là một ví dụ:Tôi cần bao nhiêu để nghỉ hưu trước 45 tuổi ở Ấn Độ?

Thậm chí ngày nay, nhiều người tin rằng tất cả những gì họ cần sau khi nghỉ hưu là lương hưu. Mặt khác, những người trẻ tuổi có thu nhập, đặc biệt là những người đang tìm kiếm LỬA, tin rằng không cần lương hưu sau khi nghỉ hưu.

Cả hai quan điểm đều cực đoan, không chính xác và nguy hiểm. Lương hưu hoặc một khoản thu nhập được đảm bảo có giá trị sau khi nghỉ hưu, nhưng nó không thể là thành phần chi phối. Đồng thời, chỉ phụ thuộc vào SWP từ một quỹ tương hỗ cũng rất nguy hiểm. Một cách tiếp cận cân bằng là cần thiết. Xem:Tạo kế hoạch nghỉ hưu “lý tưởng” với mức thu nhập tăng lên!

Trong khi hạch toán chi phí hàng năm, người ta nên bao gồm các chi phí một lần như bảo hiểm xe hơi và bảo hiểm y tế. Ngoài ra, nó giúp bổ sung thêm khoảng hai tháng chi phí như một khoản đệm.

Lập kế hoạch nghỉ hưu là một bài tập lặp đi lặp lại. Mỗi năm hoàn cảnh của chúng tôi có thể thay đổi, chúng tôi nhận thấy lợi nhuận từ vốn chủ sở hữu và thu nhập cố định có thể không cao như trước đây. Tất cả những thông tin đầu vào này phải được đưa vào máy tính hưu trí mỗi năm một lần để đánh giá vị trí của chúng ta trong hành trình của mình. Bài tập này nên được tiếp tục ngay cả sau khi nghỉ hưu.

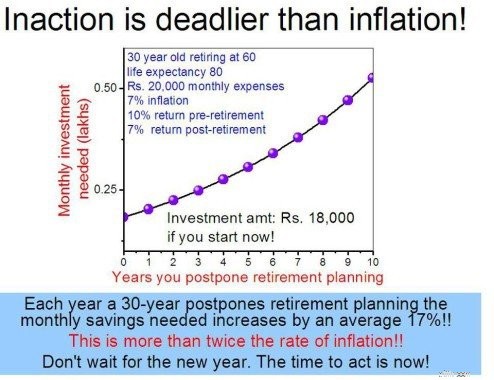

Không hành động là sai lầm khi nghỉ hưu tồi tệ nhất. Một năm bị mất do không đầu tư đủ có thể tạo ra sự khác biệt rất lớn trong khối tài sản mà chúng ta tích lũy được trong 15,20 năm kể từ bây giờ. Đây là hình ảnh minh họa từ Máy tính chi phí hoãn lại!

Tóm lại, chúng tôi khuyến nghị các nhà đầu tư nên suy nghĩ về mọi giai đoạn của kế hoạch nghỉ hưu và tự hỏi bản thân “các giả định có hợp lý không?”, “Liệu điều này có thể được lập kế hoạch chi tiết hơn không?”, “Điều gì sẽ xảy ra nếu mọi thứ không diễn ra như kế hoạch? Có một cơ chế an toàn cho sự cố không? ”.

Chúng tôi không thể cảm thấy quá thoải mái về chiến lược đầu tư của mình. Chúng ta phải đặt câu hỏi về nó để làm cho nó tốt hơn. Nếu điều này có thể khiến bạn bối rối hơn, thì tốt hơn hết bạn nên làm việc với cố vấn chỉ tính phí đã đăng ký SEBI.

Nếu bạn muốn DIY và bắt đầu đúng cách, bạn có thể bắt đầu tại đây:Khái niệm cơ bản về xây dựng danh mục đầu tư:Hướng dẫn cho người mới bắt đầu

Giới thiệu về các mô hình kinh doanh:Kinh doanh chuyên nghiệp và bán lẻ

Tại sao 10% danh mục đầu tư của bạn nên được đa dạng hóa bằng Bitcoin?

Đánh giá của chính sách:Những điều cần biết trước khi nhận báo giá

Mất bao lâu để nhận được thẻ tem phiếu thực phẩm ở Bắc Carolina?

Thu nhập từ giao dịch trong ngày bị đánh thuế như thế nào