Có sự khác biệt LỚN giữa việc lập kế hoạch tài chính khi nghỉ hưu (giai đoạn tích lũy) và lập kế hoạch tài chính khi nghỉ hưu (giai đoạn tích lũy).

Hãy xem ý tôi là gì. Trong bài đăng này, tôi sẽ giới hạn cuộc thảo luận ở các khoản đầu tư.

Trong giai đoạn này, bạn đang cố gắng tích lũy tiền để nghỉ hưu. Rõ ràng, giai đoạn này là TRƯỚC khi nghỉ hưu.

Trong thời gian nghỉ hưu (giai đoạn suy giảm), bạn phải dựa vào danh mục đầu tư để có thu nhập.

Bạn không chỉ cần lo lắng về lợi nhuận trung bình trong dài hạn.

Bạn cũng cần phải lo lắng về trình tự trả về.

Vì bạn đang rút khỏi danh mục đầu tư vào thời điểm thị trường đi xuống, danh mục đầu tư có thể cạn kiệt khá nhanh. Và điều này dẫn đến một vấn đề khác.

Nếu danh mục đầu tư của bạn đã cạn kiệt không thể sửa chữa, có thể sẽ không còn nhiều khi chuỗi lợi nhuận tốt xuất hiện.

Phụ thuộc vào lợi nhuận trung bình dài hạn là điều tốt khi bạn đang trong giai đoạn tích lũy. Trong thời gian nghỉ hưu, đừng làm giảm tầm quan trọng của chuỗi lợi nhuận.

Hãy thử hiểu với sự trợ giúp của một ví dụ.

Giả sử bạn vừa nghỉ hưu ở tuổi 60.

Với những giả định này, bạn sẽ cần Rs. 50.000 X 12 tháng X 30 năm =1,8 Rs để kéo dài thời gian nghỉ hưu của bạn. Tôi đã giả định lợi tức 0% trên danh mục đầu tư của bạn.

Hãy cùng mày mò với giả định về lợi nhuận.

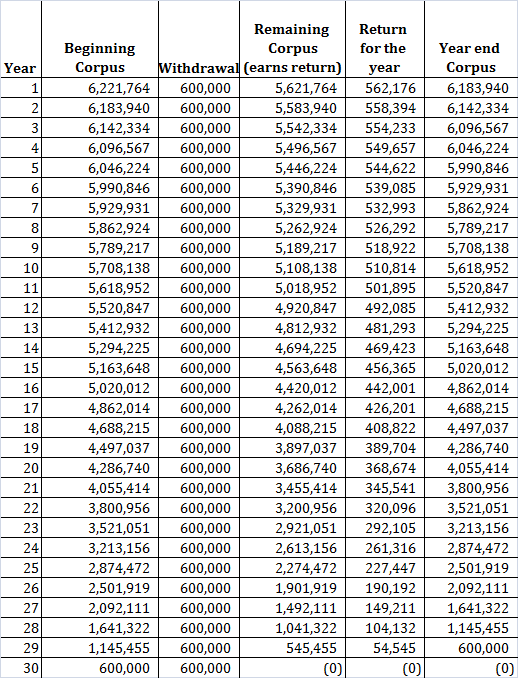

Bây giờ, hãy giả sử chỉ có một loại tài sản, cổ phiếu, mang lại lợi nhuận dài hạn là 10% mỗi năm (và sẽ tiếp tục như vậy). Lại phi logic. Chơi cùng.

Bạn rút khỏi kho tài liệu của mình vào đầu năm để cung cấp cho phần còn lại của năm.

Với những giả định này (lạm phát 0%, lợi nhuận và rút tiền 10% vào đầu năm), bạn cần 62,2 Rs để nghỉ hưu (giảm từ 1,8 Rs crores với giả định lợi tức 0%).

Trông đẹp phải không? Mọi thứ đều là hunky-dory.

Mỗi năm, bạn kiếm được lợi nhuận 10% mỗi năm. Kho tài liệu của bạn đã hết thứ 90 năm.

Bạn có thực sự mong muốn kiếm được 10% mỗi năm không?

Trong cuộc sống thực, lợi nhuận không phải là hằng số. Mặc dù mức trung bình dài hạn có thể là khoảng 10%, nhưng điều đó không có nghĩa là bạn sẽ kiếm được 10% mỗi năm.

Điều gì sẽ xảy ra nếu bạn không may mắn và nghỉ hưu trong thời gian tồi tệ trên thị trường?

Bạn không kiểm soát được điều đó phải không?

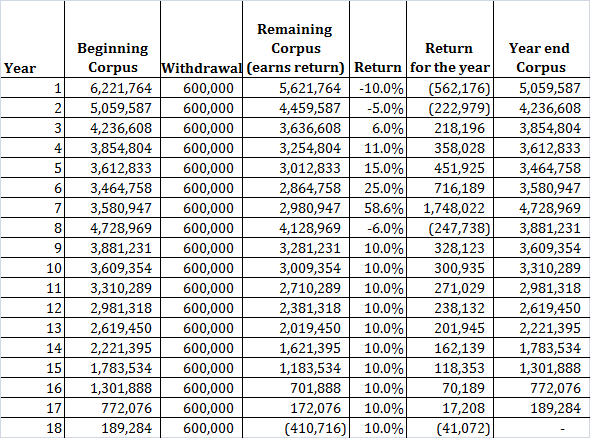

Trong ví dụ sau, tôi đã chọn lợi nhuận trong một vài năm để lợi tức trung bình dài hạn mà bạn kiếm được là 10% / năm. nhưng vài năm đầu là không tốt cho thị trường.

Danh mục đầu tư của bạn đã cạn trong thứ 18 năm. Bạn làm gì trong 12 năm còn lại?

Xin hiểu rằng tôi đã chọn chuỗi trả về để chứng minh quan điểm của mình. Đối với một chuỗi lợi nhuận khác, danh mục đầu tư của bạn trong nhiều năm hoặc ít hơn. Với một chuỗi lợi nhuận thuận lợi, bạn thậm chí có thể đang tìm kiếm một di sản để lại cho những người thừa kế của mình.

Ví dụ:nếu bạn hoán đổi lợi nhuận lấy 1 st và thứ 7 năm (-10% và 58%), bạn sẽ nhận được 1,1 crores Rs vào cuối 90 năm.

Nếu bạn đối mặt với các điều kiện thị trường bất lợi trong những năm trước đó, danh mục đầu tư của bạn có thể không kéo dài trong thời hạn đã định.

Tại sao điều này lại xảy ra?

Điều này xảy ra vì bạn đã rút khỏi kho tài liệu cùng lúc.

Chi phí trung bình bằng đồng Rupee hoạt động theo hướng ngược lại. Bạn phải ĐỔI THÊM đơn vị với giá THẤP HƠN để duy trì mức thu nhập .

Do đó, khoản lỗ của bạn trở thành vĩnh viễn.

Vào thời điểm chuỗi lợi nhuận tốt xuất hiện, thiệt hại đã được thực hiện.

Đọc :Tại sao SWP từ Quỹ cổ phần lại là một ý tưởng tồi?

Ví dụ:trong trường hợp lợi nhuận không đổi, bạn sẽ chỉ còn lại 61,5 Rs vào cuối 2 năm. Trong kịch bản chúng tôi đã xem xét, bạn chỉ còn lại 42,3 Rs lacs. Giảm hơn 30%.

Tỷ lệ rút tiền của bạn đã tăng mạnh.

Nếu bạn so sánh, trong năm thứ ba, bạn đang rút ~ 10% danh mục đầu tư của mình trong trường hợp lợi nhuận không đổi trong khi ở trường hợp thứ hai, bạn rút gần 15% danh mục đầu tư của mình.

Đã hoàn thành.

Xin lưu ý rằng tôi đã coi lạm phát là 0%. Với mức lạm phát dương, tình hình sẽ còn tồi tệ hơn.

Rõ ràng, bạn không kiểm soát trình tự trả về. Tuy nhiên, đây là một số điều bạn có thể xây dựng trong kế hoạch nghỉ hưu của mình.

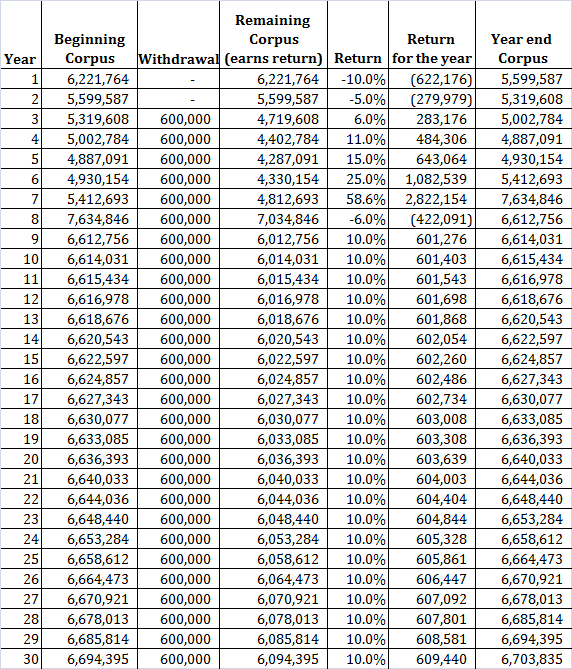

Ví dụ:tiếp tục với cùng một kịch bản lợi nhuận không đổi nhưng không rút tiền trong hai năm đầu tiên,

Bạn có thể thấy, không phải rút tiền nào trong hai năm đầu tiên, bạn chỉ còn lại một khoản thay đổi đáng kể là 67 Rs vào cuối 30 năm. Bạn đã tránh rút tiền trong những năm tồi tệ. Do đó, kho lưu trữ của bạn vẫn tồn tại khi có một loạt lợi nhuận tốt.

Nếu bạn gặp phải một chuỗi lợi nhuận kém trong khi tiết kiệm để nghỉ hưu, bạn sẽ có kết quả như thế nào?

Giả sử bạn đầu tư 6 Rs vào ngày đầu tiên của mỗi năm trong 30 năm.

Với mức lợi nhuận không đổi là 10% mỗi năm, bạn sẽ nhận được Rs 10,8 crores .

Đối với lợi nhuận không cố định như được hiển thị trước đó, bạn sẽ nhận được Rs 12,47 crores.

Có, bạn sẽ có một kho tài liệu lớn hơn.

Điều này xảy ra bởi vì bạn kiếm được lợi nhuận cao hơn trên một kho tài liệu lớn hơn nhiều. Tôi đã thảo luận về một trường hợp tương tự trong một bài đăng khác.

Xin lưu ý rằng điều này không phải lúc nào cũng xảy ra. Đây là một chuỗi lợi nhuận cụ thể. Kết quả có thể đảo ngược cho một trình tự khác, đặc biệt nếu lợi nhuận kém đến cuối giai đoạn tích lũy.

Do đó, sự biến động có thể là một người bạn trong giai đoạn tích lũy (mặc dù không có gì đảm bảo) . Vì bạn vẫn đang đóng góp, nên bạn sẽ nhận được số lượng đơn vị lớn hơn trong thời kỳ suy thoái. Điều này sẽ thưởng cho bạn khi thị trường chuyển biến theo chiều hướng tốt sau này.

Ngoài ra, bạn có thể thực hiện các điều chỉnh trong quá trình tích lũy. Ví dụ:bạn có thể tăng các khoản đầu tư nếu bạn cảm thấy mình sẽ gặp khó khăn trong việc đạt được doanh nghiệp hưu trí mục tiêu.

Không xa xỉ như vậy khi nghỉ hưu (giai đoạn suy tàn).

Bài đăng này được xuất bản lần đầu tiên vào ngày 17 tháng 6 năm 2017.