Các nhà đầu tư vào quỹ tương hỗ nợ đã gặp khó khăn trong vài năm qua. Khi rủi ro tín dụng xuất hiện trong các quỹ nợ, bắt đầu từ thất bại của ILFS cho đến câu chuyện Vodafone Idea mới nhất, các quỹ không chỉ loại bỏ lợi nhuận mà còn cả số tiền gốc, khiến các nhà đầu tư rơi vào trạng thái hoảng sợ.

Bây giờ bạn có thể là người đã thề sẽ không bao giờ đụng đến các khoản nợ nữa. Hoặc, bạn có thể đã thu hẹp lĩnh vực của mình với "Tôi có thể nhận được thứ gì đó KHÔNG có rủi ro tín dụng trong danh mục đầu tư không?"

Cho đến ngày nay, những quỹ duy nhất không mang rủi ro tín dụng là những quỹ chỉ đầu tư vào trái phiếu chính phủ / nhà nước. Vì những trái phiếu như vậy có sự hỗ trợ ngầm của Chính phủ (Trung ương hoặc Nhà nước) nên việc hoàn trả được đảm bảo (dù ít hay nhiều).

Vì những thứ này không có rủi ro tín dụng, chúng cũng thường mang theo một phiếu giảm giá thấp hơn (hãy nhớ mối quan hệ rủi ro và phần thưởng), so với trái phiếu công ty. Lợi suất hiện tại của Trái phiếu Chính phủ vào khoảng 7% đến 8%.

Có khá nhiều cách.

Bạn có một tùy chọn để mua trái phiếu chính phủ trực tiếp từ các sàn giao dịch nơi chúng được liệt kê, sử dụng tài khoản demat của bạn. Các vấn đề mới cũng xảy ra theo thời gian và bạn cũng có thể tham gia vào chúng.

Để biết danh sách chỉ dẫn về các trái phiếu hiện có, hãy xem liên kết này từ BSE.

Tuy nhiên, tính thanh khoản của những trái phiếu này là một dấu hỏi. Khối lượng (để mua và bán) không cao lắm. Vì vậy, trừ khi bạn sẵn sàng giữ những trái phiếu niêm yết này cho đến khi đáo hạn, bạn có thể bị bất ngờ khi muốn bán.

Các quỹ Gilt và Quỹ Trái phiếu Đáo hạn Không đổi 10 năm là các danh mục bạn có thể xem.

Nhiệm vụ của các quỹ này là chỉ đầu tư vào Trái phiếu Chính phủ. Trong khi Quỹ Gilt có thể đầu tư trong ngắn hạn, trung hạn và dài hạn, thì Quỹ Đáo hạn Không đổi đầu tư vào các công cụ có thời gian đáo hạn từ 10 năm trở lên.

Các quỹ này tuân theo phương pháp tiếp cận danh mục đầu tư chiến thuật và cốt lõi. Danh mục đầu tư chiến thuật có nghĩa là quản lý danh mục một cách chủ động để hưởng lợi từ môi trường lãi suất và tạo thêm lợi nhuận.

Đây là một ví dụ. Quỹ trái phiếu đáo hạn không đổi SBI Magnum liệt kê chiến lược đầu tư của mình là:

“ Đầu tư vào chứng khoán của Chính phủ Trung ương và / hoặc Nhà nước được coi là không có rủi ro tín dụng. Tuy nhiên, mục tiêu của danh mục đầu tư sẽ là tạo ra lợi nhuận bằng cách chủ động quản lý rủi ro lãi suất. “

Mục tiêu đầu tư của chương trình là “ mang lại lợi nhuận cho các nhà đầu tư được tạo ra thông qua các khoản đầu tư chủ yếu vào chứng khoán Chính phủ do Chính phủ Trung ương và / hoặc Chính phủ Tiểu bang phát hành sao cho Thời gian đáo hạn trung bình của danh mục đầu tư là khoảng 10 năm.”

Việc quản lý tích cực này cùng với sự biến động của lãi suất có thể dẫn đến những giai đoạn mà quỹ tạo ra lợi tức cao hơn nhiều so với lãi suất phiếu giảm giá của trái phiếu cơ sở.

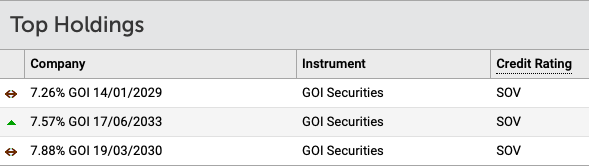

Ví dụ:lấy danh mục đầu tư bên dưới cho quỹ của SBI.

Danh mục có 3 chứng khoán có phiếu giảm giá từ 7,26% đến 7,88%.

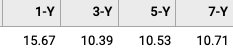

Tuy nhiên, lợi nhuận hàng năm (cơ sở theo dõi) của quỹ trong 1, 3, 5 và 7 năm qua là khá khác nhau, trên thực tế là cao hơn nhiều.

Làm thế nào mà? Điều kỳ diệu gì đã xảy ra ở đây?

Chà, quỹ được hưởng lợi từ kịch bản lãi suất giảm. Vì có mối quan hệ nghịch đảo giữa giá trái phiếu và lãi suất, nên giá trái phiếu trước có xu hướng tăng khi giá trái phiếu giảm. Kết quả là giá trị quỹ của bạn tăng lên và bạn nhận được sự đánh giá cao về vốn.

Tuy nhiên, hãy nhớ rằng trong thời gian dài hơn, chẳng hạn như 10 năm trở lên, lợi nhuận có thể sẽ ở mức trung bình.

Một đề xuất thú vị của các quỹ này là khi bạn chọn quyền chọn tăng trưởng, nó không dẫn đến bất kỳ dòng tiền nào cho bạn trừ khi bạn bán các đơn vị của quỹ. Không có dòng tiền lãi và do đó, không có thuế thu nhập.

Ngay cả khi bạn bán, lợi nhuận của bạn được phân loại là lãi vốn. Trên thực tế, nếu bạn có thể giữ trong 3 năm trở lên, bạn sẽ được hưởng lợi từ thuế lợi tức vốn dài hạn, chỉ bằng 20% sau khi xác định chi phí. Khoản thuế đó chỉ giảm khoảng 1% từ lợi nhuận gộp. Vì vậy, thay vì 9%, bạn có thể nhận được 8%, sau thuế. Không tệ!

Với tùy chọn quỹ tương hỗ, tính thanh khoản cũng không còn là vấn đề đáng lo ngại vì bạn có thể mua và bán bất kỳ lúc nào với chính quỹ đó.

Bây giờ, không. quyền chọn hiện đang bị giới hạn trong không gian ETF và chúng cũng có thể bị ảnh hưởng bởi tính thanh khoản. Hy vọng rằng điều đó sẽ thay đổi trong thời gian tới.

Nippon India ETF Long Term Gilt là một lựa chọn ở đây. Mục tiêu đầu tư chính của chương trình là tạo ra lợi tức tín dụng tối ưu không có rủi ro bằng cách đầu tư vào danh mục chứng khoán do Chính phủ Trung ương và Chính phủ Nhà nước phát hành và bảo lãnh. ( Nguồn:Tài liệu Thông tin Đề án )

Hãy nhớ rằng, bạn chỉ có thể mua ETF trên sàn giao dịch thông qua tài khoản demat / giao dịch của mình.

Có vẻ như bạn có thể đã rất hào hứng với triển vọng đầu tư vào các trái phiếu / quỹ / ETF này.

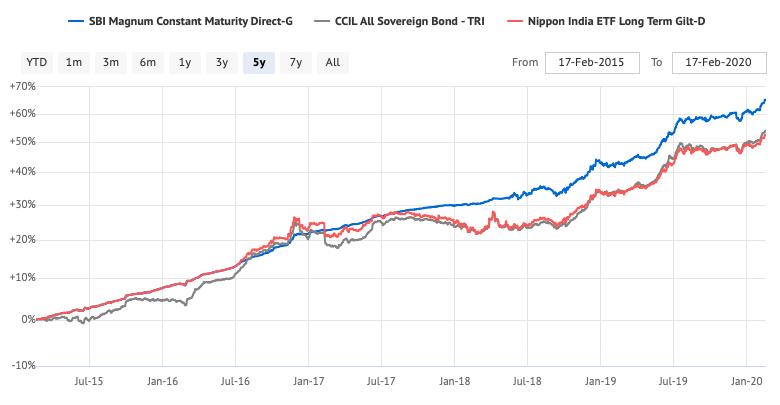

Chà, trước khi các con số về hiệu suất làm cho nhãn cầu của bạn bật ra, hãy xem biểu đồ bên dưới.

Bạn có thấy giá cả tương xứng không?

Nó không phải là một đường thẳng như bạn mong đợi về một khoản nợ / thu nhập cố định an toàn, quỹ. Có thể có những khoảng thời gian mà giá trị cũng có thể giảm xuống. Nó không phải là một khoản tiền gửi cố định hoặc chương trình bưu điện.

Thận trọng trước. Đừng trở nên tham lam bằng cách nhìn vào quá khứ trở lại. Chơi ngắn hạn có thể rất nguy hiểm và gây xói mòn tài sản.

Nếu bạn đang đầu tư vào quỹ Gilt, chỉ mua chúng cho danh mục đầu tư dài hạn và phân bổ tài sản và giới hạn phân bổ tổng thể của chúng cho danh mục đầu tư của bạn.

Nếu việc bảo vệ vốn luôn là mối quan tâm hàng đầu của bạn, chỉ cần sử dụng các quỹ thanh khoản an toàn hoặc các quỹ siêu ngắn hạn, vốn đầu tư chủ yếu vào Trái phiếu Chính phủ.

Giữa bạn và tôi :Bạn sử dụng các lựa chọn đầu tư KHÔNG rủi ro tín dụng nào khác? Hãy chia sẻ trong phần bình luận. Nếu bạn có bất kỳ quan sát hoặc câu hỏi nào khác, vui lòng hỏi.