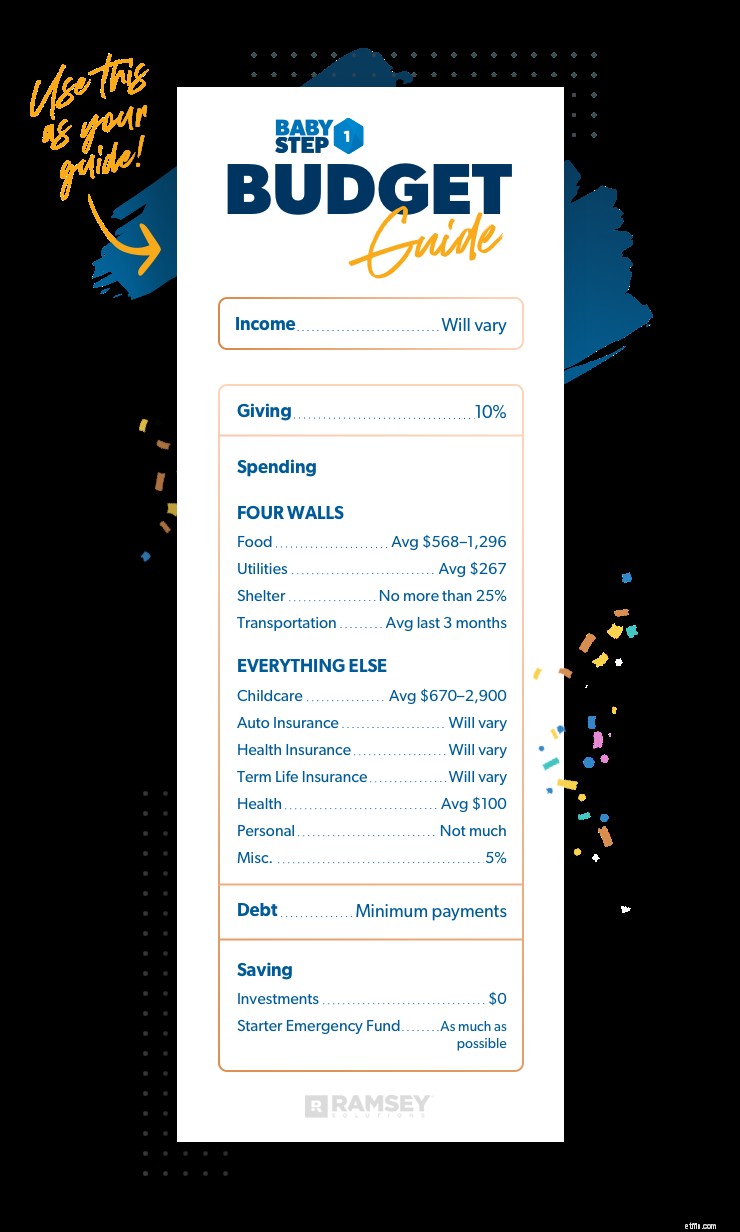

Bạn mới sử dụng ngân sách và bước vào Bước 1? Chúng tôi rất vui vì bạn đã ở đây! Hướng dẫn này sẽ giúp bạn bắt đầu ngân sách hàng tháng đầu tiên của mình.

Ngay bây giờ, bạn đang đánh đổi sự vội vàng ngắn hạn của sự hài lòng ngay lập tức để có được sự bình yên về thành công tài chính trong dài hạn. Và đó là công việc khó khăn. Vì vậy, hãy nhớ rằng lập ngân sách cho Baby Step 1 có nghĩa là vắt từng xu cuối cùng trong mỗi danh mục ngân sách — cắt phiếu giảm giá, ăn gạo và đậu và bán thật nhiều thứ mà bọn trẻ nghĩ rằng chúng sẽ là người tiếp theo!

Tôi biết bạn có thể làm điều này. Tương lai của bạn sẽ rất biết ơn bạn đã làm!

Trước khi bạn thực sự bắt đầu lập ngân sách, hãy nói về những gì chúng tôi đang hướng tới:ngân sách dựa trên số không.

Ngân sách dựa trên số 0 không có nghĩa là bạn không có đô la trong tài khoản ngân hàng của mình — nó có nghĩa là bạn đã trừ tất cả các chi phí hàng tháng khỏi thu nhập hàng tháng của mình cho đến khi số tiền còn lại bằng 0. Bạn đã cho từng đô la một công việc phải làm!

Ngân sách dựa trên số không là kế hoạch của bạn trong tháng. Đó không chỉ là một cách để theo dõi việc chi tiêu tiền của bạn vào bất cứ thứ gì bạn muốn. Vì vậy, nếu bạn tiếp tục vượt qua hoặc bạn không đạt được tiến bộ trong mục tiêu tiền bạc của mình, bạn thực sự cần thắt dây an toàn và kiên trì những gì bạn đã quyết định rằng bạn có thể chi trả trước khi tháng bắt đầu.

Bạn có thể tạo ngân sách dựa trên số 0 theo cách cổ điển với một tờ giấy hoặc bạn có thể sử dụng ứng dụng lập ngân sách siêu dễ dàng và miễn phí của chúng tôi, EveryDollar, bên trong Ramsey +.

Khi đến lúc bắt đầu ngân sách của bạn (chúng ta sẽ đến đó trong phần tiếp theo), đây là những con số bạn sẽ cần:

Cộng tất cả số tiền bạn mang theo và đặt tổng số tiền này lên đầu ngân sách của bạn. Điều này bao gồm tiền lương, tiền phụ cấp, thu nhập còn lại, tiền cấp dưỡng nuôi con và bất kỳ khoản tiền mặt nào khác mà bạn mong muốn mang về. Nếu đó là tiền vào tài khoản ngân hàng của hộ gia đình bạn, thì đó là thu nhập!

Bạn cần bao gồm mọi chi phí bạn sẽ có trong tháng. Hầu hết các chi phí sẽ phù hợp với các danh mục mà tôi đề xuất trong hướng dẫn này, nhưng bạn cũng có thể tự lên!

Điều tốt nhất nên làm là xem lại một vài bảng sao kê ngân hàng gần đây nhất của bạn và đảm bảo rằng bạn đã bao gồm tất cả mọi thứ.

Kéo lịch của bạn ra khi bạn làm việc qua phần này. Bạn có những chi phí nào sắp tới mà bạn có thể bắt đầu lên kế hoạch ngay bây giờ? Giáng sinh diễn ra vào tháng 12 hàng năm, vì vậy nó không chính xác đến với bạn. Sinh nhật, ngày kỷ niệm và gia hạn thẻ ô tô cũng không làm ngân sách của bạn ngạc nhiên.

Ví dụ:nếu bạn định chi 500 đô la vào Giáng sinh, bạn sẽ cần bắt đầu lập ngân sách khoảng 40 đô la mỗi tháng vào tháng 1. Nếu bạn bắt đầu tiết kiệm vào tháng 6, con số đó sẽ tăng lên khoảng 70 đô la mỗi tháng.

Bạn đang đặt mục tiêu không còn đô la trong ngân sách của mình, nhưng sẽ khiến bất kỳ ai lo lắng khi không có đô la nào trong tài khoản ngân hàng của họ vào cuối tháng. Hầu hết mọi người để thêm một khoản tiền - bất cứ nơi nào từ 100–300 đô la - trong tài khoản séc không được tính vào thu nhập của họ. Khi bạn bắt đầu quá trình này, hãy lập ngân sách cho phần đệm đó và sau đó cố gắng quên nó ở đó.

Vì vậy, tháng đầu tiên của bạn sẽ có một dòng trong danh mục Tiết kiệm có nhãn Đệm. Bạn chỉ lập ngân sách cho nó một lần và hàng tháng sau đó, nó chỉ cung cấp một vùng đệm nhỏ, vô hình trong tài khoản séc của bạn.

Bây giờ bạn đã biết những con số bạn cần để tạo ngân sách dựa trên 0, hãy áp dụng những gì bạn đã học được vào tình huống duy nhất của mình.

Thu nhập trung bình của hộ gia đình ở Mỹ là $ 61,937. 1 Và giống như con số đó không nói lên câu chuyện của tất cả mọi người, cũng không có ngân sách nào phù hợp với tất cả. Hướng dẫn này dựa trên mức trung bình. Ngân sách của mọi người sẽ hơi khác một chút dựa trên một số yếu tố — chẳng hạn như nơi bạn sống, nếu bạn có con, quãng đường đi làm của bạn và hơn thế nữa.

Đừng cảm thấy tồi tệ nếu bạn cần điều chỉnh các con số của mình thường xuyên khi bắt đầu. Mọi người mất khoảng ba tháng để nắm được ngân sách. Vì vậy, hãy tạo cho mình một chút duyên dáng và gắn bó với nó! Trước khi bạn biết điều đó, bạn sẽ kiểm soát số tiền của mình, cho biết từng đô la sẽ đi đâu và đang trên đường đến quỹ khẩn cấp 1.000 đô la!

Đã đến lúc lấy ra các con số của bạn và bắt đầu ngân sách hàng tháng của riêng bạn! Sẳn sàng? Hãy làm điều này!

Will Vary

Thu nhập của bạn phải bao gồm tiền lương, thu nhập từ công việc kinh doanh nhỏ, tiền phụ xe, tiền cấp dưỡng nuôi con và bất kỳ khoản tiền mặt nào khác mà bạn mang về. Nếu đó là tiền và được chuyển vào tài khoản ngân hàng của hộ gia đình bạn, thì đó là thu nhập!

Đặt tổng số lên đầu ngân sách của bạn. Vậy là xong — đó là tất cả số tiền bạn phải làm việc trong tháng này. Sau đó, đã đến phần yêu thích của tôi:Hãy nói từng đô la sẽ đi đâu!

10%

Khi bạn tiết kiệm cho quỹ khẩn cấp 1.000 đô la đó, mỗi đô la đều có giá trị. Vì vậy, bạn có thể tự hỏi tại sao tôi muốn bạn đưa ra 10% thu nhập của bạn trong giai đoạn này. Ý tôi là, bạn cố gắng tiết kiệm tiền có ích lợi gì nếu bạn chỉ muốn quay lại và cho đi?

Hãy lắng nghe tôi về điều này:Trong tất cả những năm sống và sử dụng tài chính cá nhân, tôi biết rằng mọi người sẽ không cảm thấy yên bình thực sự về tài chính cho đến khi họ trở thành những người cho đi hào phóng. Tại sao vậy? Bởi vì thay đổi bạn.

Lý do tôi dạy mọi người nên bắt đầu cho đi ngay lập tức, ngay cả khi họ đang ở Bước chân 1, là vì sức khỏe tài chính không chỉ là về toán học mà còn là về trái tim của bạn.

Cho đi là cơ chế chuyển bạn từ ích kỷ sang vị tha.

Ngay cả khi bạn không có nhiều thứ để cho ngay bây giờ, bạn đang thiết lập cho mình để cho nhiều hơn trong tương lai. Việc hình thành thói quen này không chỉ tác động đến cuộc sống của người khác mà còn thay đổi trái tim của bạn.

Nhưng hầu hết mọi người đều quên ưu tiên ngân sách của họ. Nếu bạn đợi đến cuối tháng để cho từ bất cứ thứ gì còn lại, có thể bạn sẽ không có nhiều để cho. Đó là lý do tại sao bạn nên ưu tiên cho mọi thứ lên trên mọi thứ khác, bất kể bạn đang ở Bước chân nào.

Hãy thử một lần. Khi bạn lập ngân sách, hãy chỉ định 10% thu nhập của bạn cho việc cho đi. Là một tín đồ, tôi tặng số tiền này cho nhà thờ địa phương của tôi. Việc bạn cống hiến hoàn toàn phụ thuộc vào bạn và gia đình bạn — chỉ cần đảm bảo rằng sự cho đi của bạn tuân theo các giá trị cá nhân của bạn.

Cho đi là niềm vui nhất mà bạn có được khi kiếm tiền. Nó gây nghiện — theo cách tốt nhất có thể. Vì vậy, hãy ra ngoài và cho một ít cho đến khi bạn có thể cho nhiều. Tôi hứa với bạn rằng nó sẽ xứng đáng.

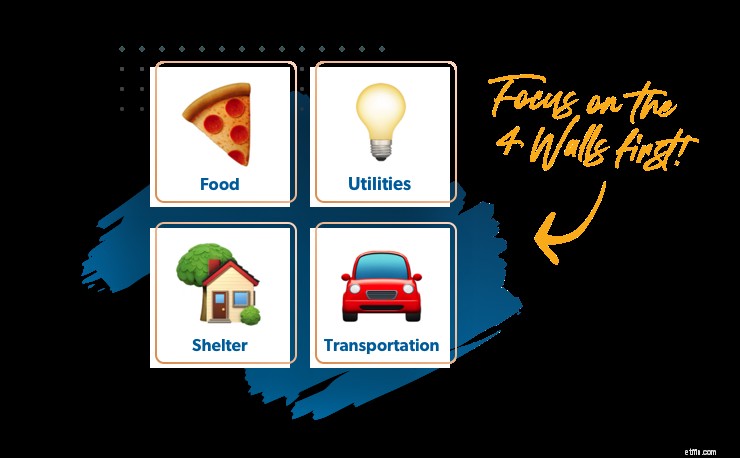

Bốn bức tường

Gia đình bạn đến trước. Đảm bảo các ưu tiên của bạn theo thứ tự và bắt đầu bằng cách quan tâm đến nhu yếu phẩm đầu tiên. Đừng bỏ qua các hóa đơn điện nước chỉ để luôn cập nhật các khoản thanh toán bằng thẻ Mastercard hoặc khoản vay sinh viên của bạn.

Nếu bạn chuẩn bị chậm trễ trong một việc gì đó — và tôi không khuyên bạn nên ở phía sau — hãy chọn tạm dừng thanh toán hoặc trả ít hơn cho khoản nợ không có bảo đảm của bạn.

Thẻ tín dụng và các khoản vay dành cho sinh viên là những ví dụ về nợ không có bảo đảm — điều đó có nghĩa là người cho vay không thể lấy đi bất cứ thứ gì của bạn (như ô tô hoặc nhà). Nợ không có bảo đảm thường sẽ là khoản nợ cuối cùng bạn phải trả nếu bạn gặp khó khăn. Món nợ đầu tiên bạn trả phải là thứ mà họ có thể gánh, vì vậy hãy đảm bảo rằng bạn tập trung vào Bốn bức tường trước:

1. Thức ăn

Sẽ khác nhau:Trung bình một gia đình Mỹ bốn người chi tiêu từ 568–1.296 đô la một tháng. 2

Con số này chỉ bao gồm các cửa hàng tạp hóa và bữa ăn được chuẩn bị tại nhà và con số này là trung bình. Nhưng bạn không muốn ở mức trung bình! Cố gắng chi tiêu ít hơn nữa để bạn có thể bỏ thêm tiền vào quỹ khẩn cấp ban đầu của mình.

Ăn ngoài tại nhà hàng thuộc một danh mục khác mà bạn sẽ thấy sau này (danh mục Chi tiêu cá nhân / Giải trí) khi bạn đang ở Baby Step 1, bởi vì trong Baby Step này, bạn sẽ không nhìn thấy bên trong nhà hàng trừ khi bạn đang làm việc trong đó!

6 cách để giảm hóa đơn hàng tạp hóa của bạn

2. Tiện ích

Sẽ khác nhau:Trung bình một gia đình Mỹ bốn người chi tiêu 267 đô la một tháng. 3

Con số này bao gồm điện, khí đốt tự nhiên, nước và rác thải / tái chế. Vị trí của bạn có thể có ảnh hưởng lớn đến số tiền bạn chi tiêu trong danh mục này. Ví dụ:nếu bạn sống ở Florida, hóa đơn điện nước của bạn sẽ đắt hơn vào mùa hè so với một người sống ở Washington và không sử dụng máy lạnh!

Trong Baby Step này, các tiện ích của bạn không bao gồm cáp, internet tốc độ cao, Netflix hoặc dữ liệu điện thoại di động không giới hạn. Đây là những chi phí cho lối sống, không phải những thứ cần thiết. Vì vậy, hiện tại, tôi khuyến khích bạn hủy các đăng ký này.

Hãy nhớ rằng, ngay bây giờ bạn đang cắt giảm mọi thứ. Khi bạn đã ở trong tình trạng tốt hơn về mặt tài chính, bạn có thể có Netflix trở lại!

3. Nơi trú ẩn

Không quá 25% thanh toán tận nhà của bạn

Đây là những gì được bao gồm trong 25%:

Đảm bảo tổng số tiền này bằng hoặc dưới 25% sẽ khiến bạn không mua nhiều nhà hơn khả năng chi trả. Nhưng điều gì sẽ xảy ra nếu bạn đã chi hơn 25% cho chi phí nhà ở của mình? Có thể đã đến lúc giảm kích thước.

Nếu bạn đang gặp khó khăn để theo kịp khoản thế chấp của mình, hãy cân nhắc việc bán căn nhà của mình và chuyển sang một lĩnh vực nào đó thực tế hơn phù hợp với túi tiền của bạn. Bạn cũng có thể thử giảm khoản thanh toán hàng tháng của mình bằng cách kết nối với Churchill Mortgage để xem các tùy chọn tái cấp vốn của bạn.

4. Giao thông vận tải

Will Vary

Để biết mức trung bình của bạn, hãy xem số tiền bạn đã chi tiêu cho xăng trong ba tháng qua. Đó là số tiền bạn phải trả cho tiền xăng mỗi tháng. Hoặc nếu bạn sống ở một thành phố lớn và sử dụng phương tiện giao thông công cộng, đây là nơi bạn lập ngân sách cho giá vé của mình.

Đừng quên lập ngân sách cho các chi phí liên quan đến giao thông vận tải phát sinh vài tháng một lần, chẳng hạn như thay dầu và bảo dưỡng phòng ngừa.

Khi bạn thực hiện Bước nhỏ này (và hai bước tiếp theo), điều quan trọng là bạn phải hạn chế chi phí vận chuyển của mình. Đây không phải là lúc để đi du ngoạn với bạn bè của bạn. Nó là thời điểm để tìm các giao dịch tốt nhất về khí đốt và phương tiện đi lại mà bạn có thể có! Hãy sống như không ai khác, để sau này bạn có thể sống và cống hiến như không ai khác.

Chúng tôi chỉ gói gọn Bốn bức tường của bạn! Trong trường hợp hiếm hoi bạn hết tiền trước khi phần ngân sách này được thực hiện, bạn có thể gặp vấn đề về thu nhập. Tin tốt về cuộc sống là nó không phải là một bức ảnh chụp nhanh — nó là một đoạn phim. Bạn không bị mắc kẹt ở nơi bạn đang ở ngay bây giờ.

Nếu đó là bạn, hãy thay đổi! Điều đó có nghĩa là hãy suy nghĩ lại về công việc và có thể là sự nghiệp của bạn. Trong thời gian chờ đợi, hãy chọn một công việc bán thời gian vì bạn phải nâng cao thu nhập của mình.

Bây giờ bạn đã có những yếu tố cần thiết, hãy chuyển sang. . .

Chăm sóc trẻ em (nếu có thể áp dụng)

Sẽ khác nhau:Một gia đình Mỹ trung bình chi từ $ 670–2900 một tháng. 4

Danh mục này sẽ bao gồm các chi phí chăm sóc trẻ em cần thiết để bạn đi làm. Chúng tôi không nói về việc trả tiền cho cô gái hàng xóm để bạn có thể có một buổi tối hẹn hò — việc đi chơi vui vẻ sẽ tạm dừng trong Bước chuyển dạ này.

Chi phí giữ trẻ thay đổi rất nhiều tùy thuộc vào tiểu bang bạn sống, loại hình chăm sóc trẻ em đi cùng và số lượng trẻ em bạn có. Đó là một quyết định cá nhân và chúng tôi có một số mẹo về cách lập ngân sách cho nó tại đây.

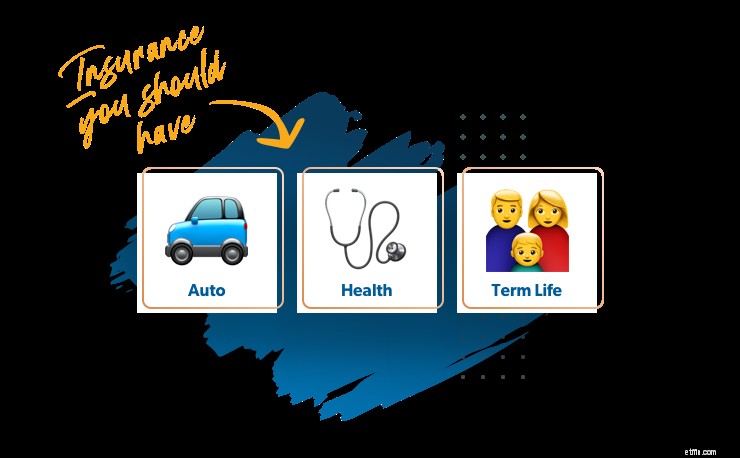

Bảo hiểm

Bạn vẫn cần được bảo hiểm đúng cách trong Bước 1 - và trong tất cả các Bước dành cho Trẻ sơ sinh. Khi bạn đang tìm kiếm những thứ để cắt giảm ngân sách của mình, điều này không phải nơi đo. Nhưng có một số điều bạn có thể làm để tiết kiệm tiền mua bảo hiểm.

Hãy nói về ba loại bảo hiểm bạn cần:

Bảo hiểm ô tô

Will Vary

Chi phí này sẽ phụ thuộc vào loại xe bạn sở hữu, mức độ bảo hiểm bạn cần, nơi bạn sống và nhiều yếu tố khác. Lời khuyên của tôi là luôn mua các mức giá hiện tại mỗi năm một lần — đặc biệt nếu bạn đã bị phạt hoặc gặp tai nạn trong hồ sơ của mình. Những điều đó không chống lại bạn mãi mãi, vì vậy nếu bạn đã là người lái xe an toàn trong một thời gian, tỷ lệ của bạn sẽ thấp hơn.

Bảo hiểm y tế

Will Vary

Chi phí bảo hiểm y tế sẽ phụ thuộc vào mức độ bảo hiểm bạn cần, những gì chủ lao động của bạn làm hoặc không cung cấp, tần suất bạn đến gặp bác sĩ và nhiều yếu tố khác. Lời khuyên của tôi là mua sắm theo tỷ giá hiện tại, xem xét Tài khoản Tiết kiệm Y tế (HSA) để tiết kiệm thuế và nghĩ đến việc tăng khoản khấu trừ của bạn để giảm phí bảo hiểm hàng tháng.

Bảo hiểm nhân thọ có kỳ hạn

Will Vary

Tôi biết không vui khi nghĩ về bảo hiểm nhân thọ, nhưng nó cần được ưu tiên. Nếu bạn đột ngột qua đời, vợ / chồng bạn sẽ làm thế nào để trang trải các chi phí hàng tháng mà bạn không có thu nhập? Trong thời điểm như vậy, điều cuối cùng mà mọi người nên lo lắng là kiếm sống qua ngày.

Vì vậy, bạn nên nhận được bao nhiêu bảo hiểm? Chính sách nhân thọ dài hạn từ 15 đến 20 năm bao gồm 10 đến 12 lần thu nhập hàng năm của bạn là những gì bạn cần để chăm sóc những người thân yêu của mình — và thực tế nó thực sự rất hợp túi tiền. Hầu hết mọi người có thể nhận được bảo hiểm nhân thọ có kỳ hạn với chi phí đăng ký Netflix (hoặc ít hơn)!

Và ngay cả cha mẹ ở nhà cũng cần bảo hiểm nhân thọ. Không có một quy mô phù hợp với tất cả bởi vì mỗi gia đình đều khác nhau, nhưng chính sách 15 đến 20 năm từ 250.000–400.000 đô la là một quy tắc chung. Bạn cần suy nghĩ kỹ về những việc bạn sẽ làm trong ba lĩnh vực chính:chăm sóc trẻ em, giáo dục và nhiệm vụ gia đình (nếu cha mẹ ở nhà đã qua đời). Những quyết định đó có thể có nghĩa là bạn nhận được một chính sách lớn hơn để trang trải bất kỳ chi phí bổ sung nào.

Vì vậy, đó là những loại bảo hiểm bạn không thể bỏ qua. Nhưng có một số loại bảo hiểm mà bạn không nên cần. Nếu ai đó cố gắng bán cho bạn bảo hiểm tử vong do tai nạn, bảo hiểm bảo vệ thế chấp, bảo hiểm bổ sung cho các vấn đề y tế hoặc bảo hiểm trọn đời. . . chạy!

Để xem mọi loại bảo hiểm khác nhau mà chúng tôi đề xuất, hãy thực hiện Kiểm tra phạm vi bảo hiểm của chúng tôi để đảm bảo bạn được bảo hiểm — hoặc để tiết kiệm một số tiền với mức phí hiện tại của bạn.

Sức khỏe

Sẽ khác nhau:Một gia đình Mỹ trung bình chi tiêu khoảng 100 đô la mỗi tháng. 5

Thật không may, bảo hiểm sức khỏe không phải là chi phí duy nhất liên quan đến sức khỏe của bạn. Danh mục này bao gồm, nhưng không giới hạn:

Chi tiêu cá nhân / Giải trí

Không nhiều!

Trong Baby Step 1, bạn đang bỏ thêm từng đô la vào quỹ khẩn cấp của mình. Nhà hàng, phim ảnh, quần áo mới và những thứ không cần thiết nên tránh ngay bây giờ. Nhưng tôi biết sẽ không thực tế nếu nói rằng bạn không thể có bất kỳ vui vẻ — đó là cách mọi người rơi khỏi toa xe. Chỉ cần đảm bảo suy nghĩ kỹ về các giao dịch mua của bạn và cố gắng giữ chúng ở mức tối thiểu. Bạn còn có rất nhiều thứ để kiếm được nữa bằng cách không chi tiêu ngay bây giờ!

Điều khoản khác

5% thanh toán tận nhà của bạn

Thực tế là, bạn có thể sẽ không nhận được chính xác một số chi phí của mình, đặc biệt nếu bạn chưa quen với việc lập ngân sách. Nếu bạn cần thay một bóng đèn hoặc quên rằng con bạn có một chuyến đi thực tế trong tháng này, danh mục này sẽ giúp bạn bảo hiểm. Và nếu bạn không chi tiêu tất cả mọi thứ trong danh mục Linh tinh của mình, điều đó thật tuyệt! Chuyển nó sang Tiết kiệm để tăng thêm một chút!

Chỉ các khoản thanh toán tối thiểu của bạn

Bạn sẽ không phải trả thêm bất cứ khoản nào cho khoản nợ trong Bước nhỏ 1. Đó là bởi vì, chỉ cho bước này, bạn đang tập trung vào việc xây dựng quỹ khẩn cấp ban đầu trị giá 1.000 đô la. Bất kỳ khoản tiền nào bạn có thể kiếm được sẽ chuyển đến đó!

Bạn đã bao giờ nghe nói về Định luật Murphy chưa? Murphy’s Law nói rằng bất cứ điều gì có thể xảy ra sai sót sẽ trở thành sai lầm. Baby Steps sẽ giúp bạn sắp xếp mọi thứ để có thể thoát khỏi nợ nần và xây dựng sự giàu có, nhưng trước tiên, bạn cần tự bảo vệ mình trước Murphy.

Những điều bất ngờ xảy ra trong cuộc sống — lốp ô tô của bạn bị xẹp, máy rửa bát của bạn bị hỏng, bạn bị mẻ răng. Quỹ khẩn cấp ban đầu này sẽ đặt một khoảng đệm giữa bạn và những sự kiện đó. Khi bạn nợ nần chồng chất, quỹ khẩn cấp sẽ biến khủng hoảng thành một sự bất tiện. Hãy để sự yên tâm đó tiếp thêm động lực cho bạn khi bạn hy sinh và tiết kiệm trong Baby Step 1!

Đầu tư

0 đô la

Bạn không nên đưa tiền vào tài khoản hưu trí của mình ngay bây giờ. Tiền của bạn sẽ được chuyển vào quỹ khẩn cấp của bạn, vì vậy hãy tắt đầu tư của bạn. Đúng, ngay cả khi nó phù hợp với chủ nhân của bạn. (Nếu bạn đã có tiền trong tài khoản hưu trí của mình, hãy để nó ở đó. Nhưng hãy tạm dừng đầu tư tiền mới ngay bây giờ.) Tin tôi đi, tôi muốn bạn đầu tư vào tương lai của mình! Nhưng ngay bây giờ, tạo cho mình mạng lưới an toàn của một quỹ khẩn cấp là khoản đầu tư tốt nhất mà bạn có thể thực hiện. Bạn sẽ được đầu tư khi nghỉ hưu sau này trong Baby Step 4 và hơn thế nữa!

Càng nhiều càng tốt với cường độ Gazelle

Trong Baby Step 1, bạn đang cố gắng tiết kiệm 1.000 đô la cho quỹ khẩn cấp ban đầu nhanh nhất có thể!

Tùy thuộc vào kinh nghiệm tiết kiệm tiền của bạn, bạn có thể thực hiện và rời khỏi bước này ngay lập tức — hoặc có thể cảm thấy không thể.

Đó là lý do tại sao bạn cần cường độ linh hoạt . Dave Ramsey đã đặt ra thuật ngữ này sau khi đọc Châm ngôn 6:4–5 (NKJV), “Đừng ngủ cho mắt, cũng đừng chợp mắt. Hãy phóng mình như một con linh dương từ tay người thợ săn và như một con chim từ tay người săn gà. ”

Nói cách khác, khi bạn đang đau đầu với vấn đề tiền bạc, bạn cần phải làm việc chăm chỉ như một con linh dương chạy trốn một con báo gêpa. Bạn cần một hành động nghiêm túc, “chạy như thể cuộc sống của bạn phụ thuộc vào nó”. Đó, các bạn, là cường độ của linh dương. Tiết kiệm như cuộc sống của bạn phụ thuộc vào nó!

Phải mất khoảng ba tháng lập ngân sách để bắt đầu. Vì vậy, đừng bỏ cuộc nếu ban đầu nó lộn xộn. Bạn có thể tiếp tục điều chỉnh các danh mục của mình cho đến khi ngân sách của bạn hoạt động.

Nếu bạn tạo ngân sách bằng cách làm theo các nguyên tắc này, bạn sẽ không còn thắc mắc rằng tất cả tiền của mình đã đi đâu vào cuối tháng. Bạn sẽ thực sự có thể tiết kiệm quỹ khẩn cấp ban đầu đó nhanh hơn nữa và đạt được động lực thực sự trong suốt phần còn lại của Bước trẻ! Hãy kiên trì và đừng quên:Ngân sách không giới hạn sự tự do của bạn — nó mang lại cho bạn sự tự do.