Tôi đã là chủ nhà được 24 trong 25 năm qua. Dựa trên điều này, bạn có thể nghĩ tôi là người ủng hộ việc sở hữu nhà hơn là thuê nhà. Đó không phải là trường hợp. Càng lớn lên, tôi càng cảm kích rằng không có câu trả lời chính xác cho câu hỏi lâu năm “thuê hay mua thì tốt hơn?” tranh luận. Đôi khi mua một ngôi nhà có ý nghĩa nhất. Đôi khi thuê là sự lựa chọn thông minh hơn.

Trong một bài xã luận trên tạp chí Kiplinger's Personal Finance số tháng 6 năm 2007 , Knight Kiplinger viết, "Tiền thuê thường ít hơn. Chi phí hàng năm để sở hữu một tài sản, dù là nhà hay chung cư, thường lớn hơn chi phí thuê, sau thuế." Tôi đồng ý.

Hôm nay, chúng ta hãy xem xét một số cách để đánh giá quyết định thuê so với mua từ góc độ tài chính.

Một cách để biết thuê hay mua tốt hơn là tính tỷ lệ giá trên giá thuê (hoặc tỷ lệ P/R). Con số này cho bạn ý tưởng sơ bộ liệu những ngôi nhà trong khu vực của bạn có giá hợp lý hay không. Việc tính tỷ lệ P/R rất đơn giản. Tất cả những gì bạn cần làm là:

Ví dụ:giả sử bạn tìm thấy một ngôi nhà trị giá 200.000 USD được rao bán ở một khu phố đẹp. Bạn tìm thấy một ngôi nhà tương tự ở dãy nhà tiếp theo cho thuê với giá 1.000 USD mỗi tháng (tương đương 12.000 USD mỗi năm). Chia 200.000 đô la cho 12.000 đô la, bạn có tỷ lệ P/R là 16,7. Nhưng con số này có ý nghĩa gì ?

Viết trên Thời báo New York , David Leonhardt nói, “Tỷ lệ thuê trên 20 có nghĩa là chi phí sở hữu hàng tháng vượt quá chi phí thuê.” Tôi biết điều đó hơi mờ ám. Leonhardt đang nói rằng tỷ lệ P/R càng cao thì việc thuê càng có ý nghĩa - và việc mua càng ít có ý nghĩa.

Tỷ lệ P/R bình thường trên toàn quốc là từ 10 đến 14 (có nghĩa là sẽ tốn từ 1200 đến 1600 USD để thuê một căn nhà trị giá 200.000 USD). Trong những năm 1990, ngay trước bong bóng nhà ở, tỷ lệ P/R quốc gia thường nằm trong khoảng từ 14 đến 15 (khoảng 1100 USD đến 1200 USD để thuê một căn nhà trị giá 200.000 USD). Trong bong bóng nhà ở thập kỷ trước, tỷ lệ giá trên tiền thuê nhà trên toàn quốc đã tăng lên 22,73 (năm 2005) rồi lên 24,50 (năm 2007) trước khi thị trường sụp đổ. Vì hầu hết mọi người đều đổ xô đi mua nhà nên các con số cho thấy họ nên đi thuê.

Dựa trên thông tin này, tôi cho rằng:

Tất nhiên, các con số trên toàn quốc không nói lên toàn bộ câu chuyện. Mặc dù tỷ lệ giá trên giá thuê toàn quốc có thể vào khoảng 20 nhưng con số thực tế ở thành phố của bạn có thể rất khác.

Trước đây, tôi đã phải vật lộn để tìm ra số liệu về tỷ lệ giá thuê hiện tại. Tuy nhiên, gần đây tôi được biết rằng Zillow có một trang chuyên nghiên cứu dữ liệu về nhà ở. Từ đây, bạn có thể tải xuống rất nhiều bảng khác nhau liên quan đến giá bán và giá cho thuê nhà, bao gồm thông tin về giá cho thuê hàng tháng từ tháng 10 năm 2010 cho đến hôm nay. Nếu bạn đang muốn di dời, đây là một nguồn tài nguyên tuyệt vời để tìm nơi mà số tiền mua nhà của bạn sẽ đi xa nhất!

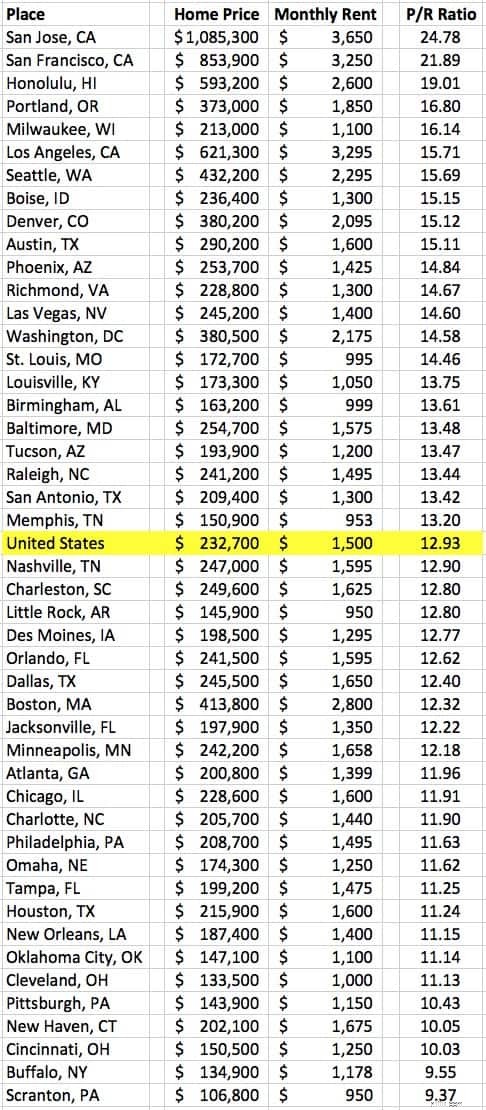

Đối với những điều thú vị, tôi đã lãng phí 90 phút khi chơi với tỷ lệ giá trên giá thuê bằng cách sử dụng dữ liệu Zillow. (Tôi có thể nói gì đây? Tôi là một người mọt sách!) Tôi đã tải xuống danh sách giá nhà trung bình và giá thuê trung bình hàng tháng của họ, sau đó tính tỷ lệ P/R cho 48 khu vực đô thị lớn. (Vì nhiều lý do, đây là sự lựa chọn thành phố có phần tùy tiện.) Đây là danh sách tỷ lệ giá trên giá thuê của tôi ở Hoa Kỳ tính đến tháng 1 năm 2018.

Nếu bạn đang chuyển đến Scranton để thực hiện công việc mới tại Công ty Giấy Dunder Mifflin, có thể bạn sẽ muốn mua một ngôi nhà. Nhưng nếu bạn định đến Vùng Vịnh, cách tốt nhất bạn nên làm là thuê nhà.

Tôi hơi nghi ngờ rằng những con số này là chính xác - xét cho cùng thì chúng đến từ một trang web mong muốn tạo ra người mua nhà - nhưng thật khó để tìm được thông tin tốt hơn. Theo như tôi biết thì không có nguồn đáng tin cậy nào tạo ra các số liệu thống kê này một cách thường xuyên. (Cá nhân tôi tin rằng những con số từ những bài báo như thế này chính xác hơn. Tuy nhiên, bài báo đó cũng đã lỗi thời 18 tháng và không giải thích phương pháp của nó.)

Xin lưu ý rằng tỷ lệ giá trên giá thuê toàn thành phố chỉ thực sự quan trọng nếu bạn chuyển từ một thị trấn khác. Mặt khác, điều thực sự quan trọng là tỷ lệ giá trên giá thuê của những bất động sản cụ thể mà bạn đang nghĩ đến việc mua hoặc thuê.

Một cách khác để đánh giá chi phí nhà ở là so sánh nó với thu nhập của gia đình bạn. Từ năm 1984 đến năm 2000, giá nhà trung bình gấp khoảng 2,8 lần thu nhập trung bình hàng năm của một gia đình. (Nói cách khác, một ngôi nhà thông thường có giá gấp khoảng ba lần số tiền mà một gia đình kiếm được trong một năm.) Trong đầu những năm 1970, giá nhà gấp khoảng 2,3 lần thu nhập trung bình của một gia đình. Trong thời kỳ bong bóng nhà ở, tỷ lệ này tăng lên 4,2.

Bản thân những con số này có thể không có nhiều ý nghĩa nhưng chúng có thể cho bạn biết liệu nhà ở ở khu vực của bạn có đắt đỏ hay không. Thêm vào đó, có vẻ an toàn khi giả định dựa trên những số liệu trong quá khứ rằng hầu hết các gia đình đều có thể thoải mái mua một căn nhà có giá gấp khoảng 2,5 lần thu nhập hàng năm của họ. (Vì vậy, nếu gia đình bạn kiếm được 80.000 đô la một năm, bạn có thể mua được một căn nhà trị giá 200.000 đô la.)

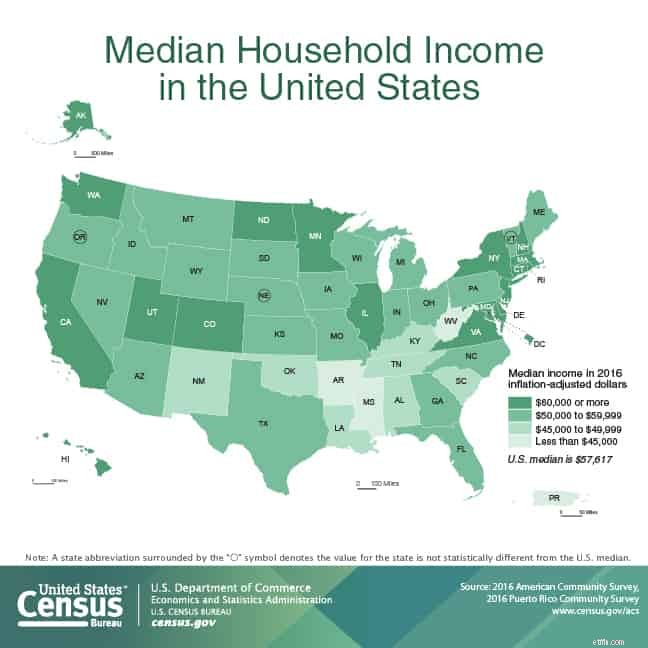

Theo những con số gần đây nhất từ Cục điều tra dân số Hoa Kỳ, thu nhập trung bình của một hộ gia đình ở Hoa Kỳ là 57.617 USD vào cuối năm 2016. (Thu nhập trung bình của một hộ gia đình cao hơn — 73.207 USD — nhưng con số đó bị sai lệch bởi những người có thu nhập cao, đó là lý do tại sao tôi thích sử dụng mức trung bình hơn.)

Sử dụng giá nhà trung bình hiện tại ở Hoa Kỳ là 232.700 USD, chúng ta có thể thấy rằng giá nhà hiện đang ở mức gấp khoảng 4,04 lần thu nhập hộ gia đình thông thường. Tỷ lệ này không cao như thời kỳ bong bóng nhà đất nhưng vẫn khá cao. Dựa trên điều này, việc thuê nhà có thể là hợp lý nhất hiện nay ở nhiều nơi trên đất nước.

Cuối cùng, tôi muốn chia sẻ cách tôi thích nhất để so sánh chi phí thuê với chi phí mua.

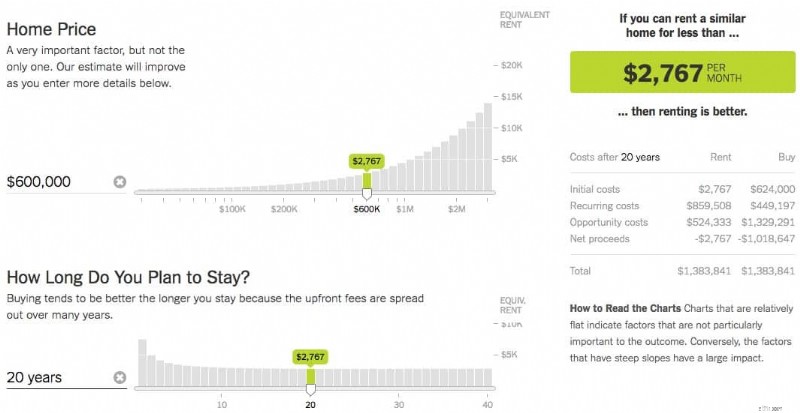

Thời báo New York có công cụ tính toán thuê so với mua tuyệt vời điều đó có thể giúp bạn quyết định cái nào là tốt nhất cho bạn. Chỉ cần nhập các con số vào tình huống của bạn và máy tính sẽ cho bạn biết bạn sẽ mất bao lâu để hòa vốn ngay cả khi bạn mua nhà. Máy tính này là một công cụ tuyệt vời. Mặc dù nó nằm sau một bức tường phí mềm (có thể vượt qua bằng cách sử dụng chế độ ẩn danh trong trình duyệt của bạn), nhưng nó rất đáng sử dụng nếu bạn đang cố gắng đưa ra quyết định về việc nên thuê hay mua.

Để giải trí, tôi chạy các con số cho tình huống của riêng mình. Mùa hè năm ngoái, tôi và Kim mua căn nhà hiện tại với giá 442.000 USD. Khi bạn tính toán tất cả những công việc tu sửa mà chúng tôi đã thực hiện, chi phí thực tế của chúng tôi sẽ lên tới gần 600.000 USD. (Chúa ơi!) Dựa trên tình hình của chúng tôi, NY Times máy tính nói rằng tốt hơn hết chúng ta nên thuê nếu tìm được một bất động sản tương tự với giá dưới 2767 USD mỗi tháng.

Quét danh sách hiện tại, có ba những ngôi nhà cho thuê gần đó tương tự như của chúng tôi (rộng hơn 1200 feet vuông, hơn một mẫu đất). Họ kiếm được từ $2900 đến $3000 mỗi tháng. Vì vậy, có vẻ như việc mua hoặc thuê một bất động sản như của chúng tôi ở Portland vào thời điểm hiện tại là một vấn đề khó khăn. (Nếu tôi chạy các con số bằng cách sử dụng giá mua thực tế của ngôi nhà của chúng tôi - 442.000 đô la - thì tôi phải có khả năng thuê với giá dưới 2100 đô la thì đó mới là lựa chọn thông minh hơn.)

Quyết định thuê hay mua là một quyết định phức tạp về tài chính và cảm xúc. Tôi tin rằng thật xấu hổ khi những người không chuẩn bị sẵn sàng bị đẩy vào thị trường nhà đất vì quan niệm sai lầm về những lợi ích tưởng tượng. Quyền sở hữu nhà không phải là thuốc chữa bách bệnh. Việc cho thuê không phải là điều điên rồ phổ biến.

Một phần của vấn đề là Khu liên hợp công nghiệp bất động sản rộng lớn, mỗi khu vực trong đó đều có mục đích thuyết phục người tiêu dùng rằng càng lớn thì càng tốt. (Như tôi đã đề cập trong bài viết gần đây về lịch sử sở hữu nhà ở Hoa Kỳ, ngành bất động sản là một phát minh tương đối gần đây, chưa đầy 100 năm tuổi. Nhưng trong một trăm năm đó, nó đã phát triển thành một động lực mạnh mẽ trong nền kinh tế của chúng ta.)

Ngành nhà ở cố gắng hết sức để tuyên truyền những lầm tưởng nhất định về quyền sở hữu nhà, những lầm tưởng như:

Bây giờ, hãy để tôi nói rõ. Không nghi ngờ gì rằng việc mua nhà có ý nghĩa đối với một số người, nhưng chủ yếu là vì lý do phi tài chính. Việc sở hữu một ngôi nhà mang lại cho bạn sự ổn định (bạn không phải chịu sự phụ thuộc của chủ nhà) và sự tự do (bạn có thể làm những gì bạn muốn với nơi này). Rất tiếc, năm ngoái tôi đã chọn mua một “ngôi nhà nông thôn” tám mươi tuổi ở ngoại ô Portland, vì vậy tôi hoàn toàn hiểu lý do phi tiền tệ khi muốn sở hữu.

Nhưng việc thuê nhà cũng có những lợi ích.

Thứ nhất, bạn có sự linh hoạt; bạn có thể di chuyển ngay lập tức. Mặt khác, bạn không chịu trách nhiệm khi có sự cố xảy ra. Nếu vòi hoa sen bắt đầu rỉ nước trước khi bạn đi nghỉ ở Duluth, bạn không cần phải lo lắng về điều đó — bạn hãy gọi cho chủ nhà.

Nếu bạn quyết định mua nhà, hãy làm điều đó vì những lý do chính đáng:vì nó phù hợp với mục tiêu của bạn và sẽ khiến bạn hạnh phúc. Không làm điều đó bởi vì bạn nghĩ đó là một khoản đầu tư tốt. Thế chấp là không kế hoạch nghỉ hưu - nó sẽ không làm bạn giàu có. Thay vào đó, hãy coi nó như một cách sống.

Nếu sở hữu nhà là một phong cách sống mà bạn muốn và có đủ khả năng chi trả thì hãy mua. Nếu không thì thuê.